本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 陸銀波

主要觀點

前言:2019年出現的新型冠狀病毒,至今已在全球肆虐近三年。疫情改變了哪些事?對全球的經濟、社會活動產生了哪些影響?各國如今如何應對疫情?這些應對方法中有哪些地方可以做的更好?我們想從本篇報吿開始對這些問題做一些探究和思考。

本篇報吿關注局部疫情的負外部性。中國之大,300多個城市,2000多個縣。任何一個城市經濟體量佔比都不算大,即使大如上海,也僅3.8%左右。如果局部時空的疫情僅影響自身,對全國全年的經濟的衝擊並不會很大。但如果這個影響以被動的方式輻射出去,則衝擊幅度會以難以估量的方式放大。

從快遞視角看上海疫情的負外部性,會發現,上海疫情爆發—>江浙受波及—>江浙關閉部分高速口—>長三角物流堵點增多—>全國網購受衝擊。這意味着,上海疫情對經濟的影響,既來自於自身生產消費的近乎停滯,也來自於對全國網購的衝擊。這也意味着,在堅持“動態清零”不動搖,保持經濟運行在合理區間這兩個目標下,後續面對局部疫情,需要在減少疫情外溢、保障物流不受影響等方面有更好的執行方案。

(一)包郵區對於網購而言有多重要?

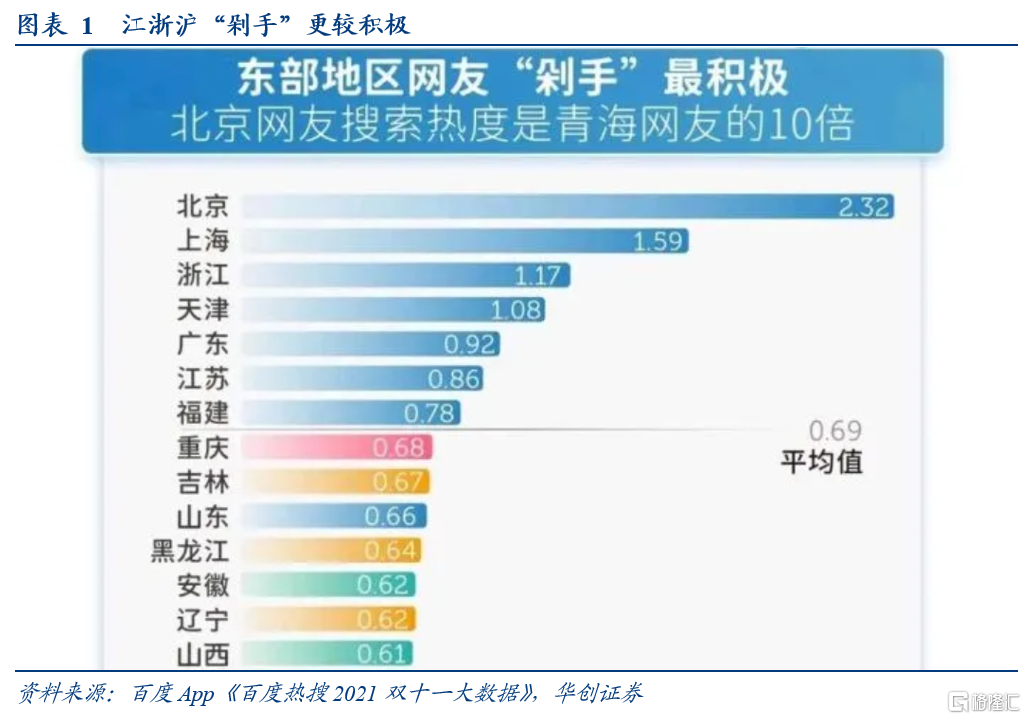

1、包郵區比較愛“剁手”。根據《百度熱搜2021雙十一大數據》,上海、浙江、江蘇雙十一熱搜指數均在全國平均值之上。分別位列第二、第三、第六位。

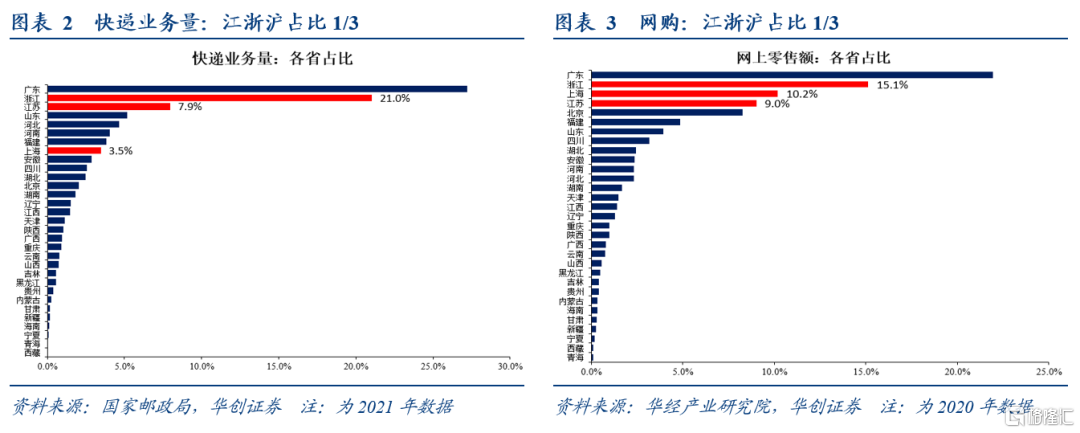

2、兩個維度看,包郵區代表的是全國1/3的網購體量。一是快遞業務量視角,浙江、江蘇、上海分別佔比為21%、7.9%、3.5%,合計佔比為32.4%。二是網購視角。浙江、江蘇、上海分別佔比為15.1%、9%、10.2%,合計佔比為34.3%。

3、包郵區:買什麼?賣什麼?參見正文。

(二)當包郵區物流不暢

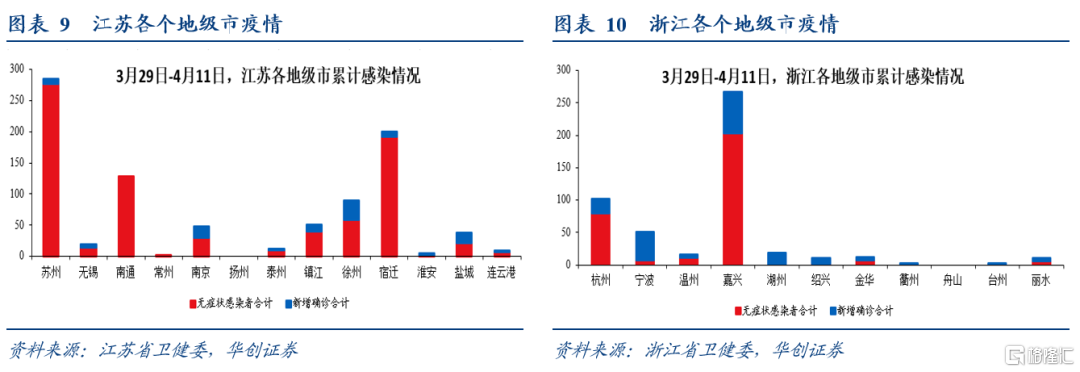

1、上海疫情嚴重,對江浙有外溢。3月以來,上海累計感染者人數超過20萬。過去十四天(3月29日-4月11日),江蘇13個地級市、浙江11個地級市,除舟山外,全部有感染者。其中蘇州、嘉興離上海較近,累計感染者人數較多。

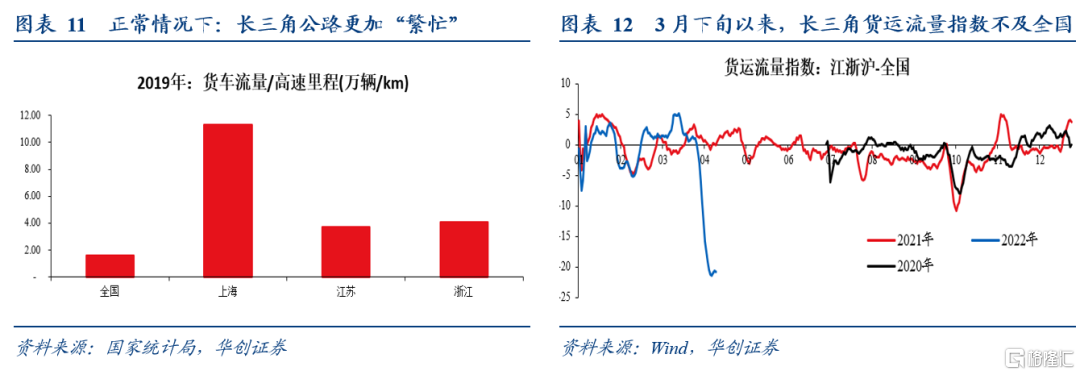

2、本該繁忙的公路,堵點增多,物流不暢。正常情況下,長三角公路相比全國整體而言更加繁忙。以2019年數據為例,單位里程對應的貨車流量看(萬輛/km),上海、江蘇、浙江分別是11.3、3.7、4.05,高於全國的1.6。但近期堵點增多,江蘇、浙江兩省關閉較多高速出口。其中浙江杭州在4月10日-4月12日期間,關閉13個高速公路收費站出口。根據界面新聞報道,杭州市一共有71個高速公路收費站。意味着杭州這期間關閉的出口佔比接近20%。受此影響,長三角物流不暢。江浙滬貨運量指數從3月下旬開始明顯不及全國。

3、快遞收發受影響,分撥中心吞吐量大幅下降。順豐官網顯示,江浙滬多個城市與全網互寄基本暫停。根據主要快遞企業分撥中心吞吐量指數也能看到,3月至今持續下行,目前該指數僅為去年同期的一半左右。

(三)消費或將進一步承壓,網購或現單月同比負增

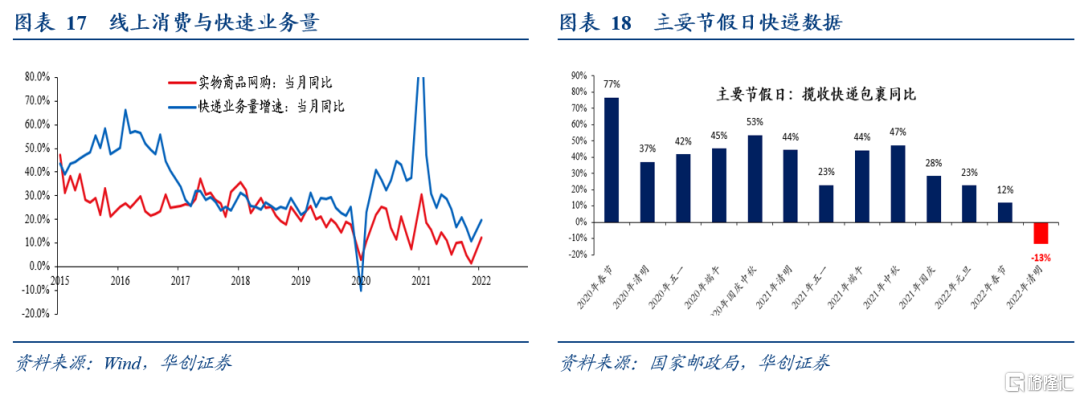

江浙滬快遞收發不暢的影響,或將使得全國消費進一步承壓。我們判斷,4月實物商品網購同比有可能出現負增。兩個角度。

一是從快遞業務量數據角度。清明假期三天(4月3日-5日),共攬收包裹6.6億件,同比為-13.3%。低於武漢疫情時期,2020年1-2月快遞業務量同比為-10%,彼時對應的實物商品網購增速為3%。

二是從江浙滬網購的角度。1-2月實物商品網購增速為12.3%,考慮到江浙滬佔全國網購體量達到1/3。即,如果江浙滬的網購下行30%以上,4月實物商品網購增速就可能負增。結合江浙滬快遞收寄情況,這一下滑幅度是可能的。

風險提示:

疫情持續擴散。

報吿正文

一

包郵區對於網購而言有多重要?

(一)包郵區:買的多,賣的也多

包郵區比較愛剁手。根據《百度熱搜2021雙十一大數據》,上海、浙江、江蘇雙十一熱搜指數均在全國平均值之上。分別位列第二、第三、第六位。

從兩個維度看,包郵區意味着全國1/3的網購。

一是快遞業務量視角,根據國家郵政局數據,2021年,全國快遞業務量為1083億件,同比增長29.9%。其中浙江、江蘇、上海分別佔比為21%、7.9%、3.5%,合計佔比為32.4%。

二是網購視角。2020年全國實現網上零售額為117601.3億元,同比增長10.9%。其中,浙江、江蘇、上海分別佔比為15.1%、9%、10.2%,合計佔比為34.3%。

(二)包郵區:買什麼?賣什麼?

根據2021年《百度熱搜2021雙十一大數據》,食品消費品類中,上海愛買咖啡、巧克力、地方特產,方便麪、螺獅粉。浙江愛買方便麪、螺獅粉、咖啡。江蘇愛買生鮮食品。根據《京東酒業11.11戰報》,京東雙11期間,酒類購物用户數TOP10省市為廣東、北京、江蘇、山東、上海、河北、河南、浙江、四川、遼寧。

根據京東雙十一浙江區域消費報吿,浙江熱銷商品成交額TOP5為:Apple iPhone13、小度智能M10樂學版學習機、新新精藝聖誕樹套裝飾品、兔寶寶榻榻米牀衣櫃一體、小度智能點讀翻譯筆。熱銷商品銷量TOP5為:清風 原木純品紙抽、小度智能學習平板、小度智能點讀翻譯筆、惠尋 內衣內褲洗衣液、南方生活 卡通熱敷眼罩。

本地老字號、知名品牌金額TOP5為:蘇泊爾、農夫山泉、娃哈哈、海康威視、正泰;增長TOP5品牌為:吉利、德力西、正泰、娃哈哈、海康威視。本地人最愛的外省品牌TOP5為:光明、百草味、十月稻田、康師傅、德青源。

根據京東雙十一江蘇區域消費報吿,熱銷商品成交額TOP5為:Apple iPhone 13、中國黃金 Au9999 投資金條、聯想ThinkPad X13 輕薄筆記本、華為Mate40 Pro 5G手機、西門子(SIEMENS) 10公斤變頻洗衣機。熱銷商品銷量TOP5為:士力架花生夾心巧克力、清風原木純品紙抽、衞龍親嘴燒、正大CP 無抗玉米黃鮮雞蛋、南方生活 暖貼寶寶貼。

江蘇本地老字號、知名品牌TOP5為:小天鵝、洋河、海瀾之家、雅鹿、新日,增長TOP5品牌為:鑫緣、洋河、波司登、紅豆、新日。本地人最愛的外省品牌TOP5為:三隻松鼠、聖迪樂村雞蛋、美心、稻香村、恰恰。

二

當包郵區物流不暢

(一)上海疫情嚴重,對江浙有外溢

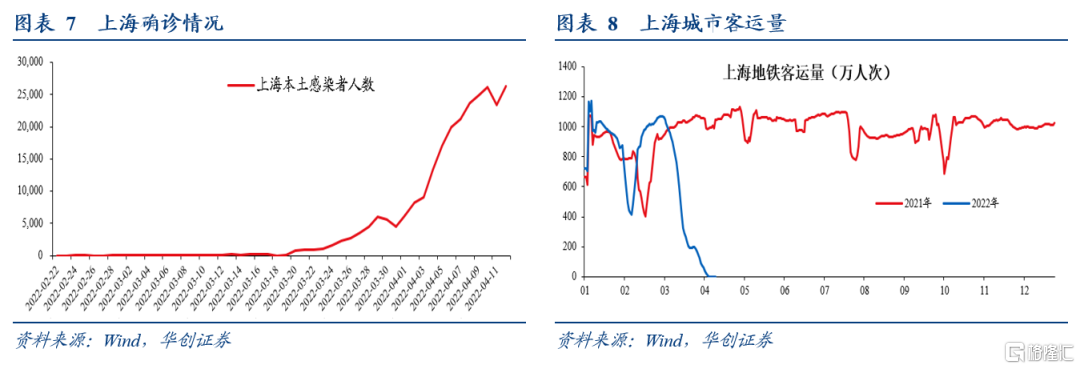

近期上海疫情較為嚴重。3月1日以來,累計感染者人數超過20萬人。其中,4月10日,本土新增確診914人,無症狀感染者25173人。上海自3月28日5時起,以黃浦江為界分區分批實施核酸篩查。此後,全市基本處於靜域狀態。從地鐵客運量數據看,4月1日至今,每日客運量不足1萬人次。

受上海疫情影響,江浙受到波及。統計過去十四天(3月29日-4月11日)數據發現,江蘇13個地級市、浙江11個地級市,除舟山外,全部有感染者。其中江蘇蘇州、浙江嘉興離上海較近,累計感染者人數較多。

(二)本該繁忙的公路,堵點增多,物流不暢

正常情況下,長三角公路相比全國整體而言更加繁忙。以2019年數據為例,單位里程對應的貨車流量看(萬輛/km),上海、江蘇、浙江分別是11.3、3.7、4.05,高於全國的1.6。

但近期堵點增多,江蘇、浙江兩省臨時關閉較多高速出口。據壹航運數據,江浙近期已關閉的高速口及服務區高達193個(其中服務區55個、高速出口138個)。其中,江蘇南通、浙江杭州、寧波、義烏均發佈官方通吿,明確關閉的高速口及關閉起始時間,恢復開放時間另行通知。浙江杭州從4月10日-4月12日,關閉13個高速公路收費站出口。根據界面新聞報道,杭州市一共有71個高速公路收費站。意味着這期間杭州關閉的出口佔比接近20%。

受此影響,長三角物流不暢。江浙滬貨運量指數從3月下旬開始明顯不及全國。

(三)快遞收發受影響,分撥中心吞吐量大幅下降

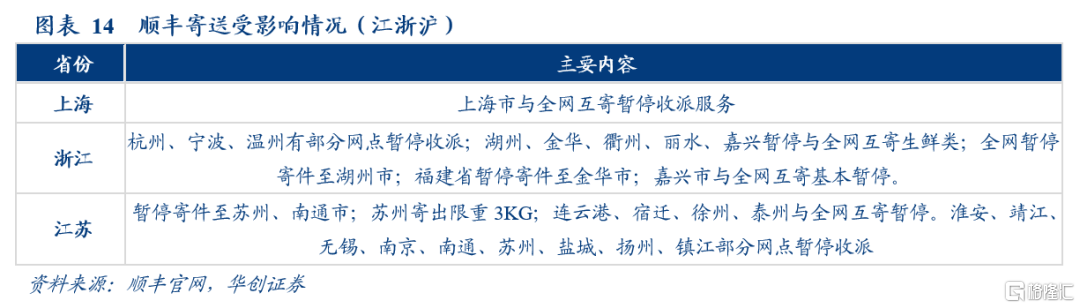

受物流不暢影響,快遞收發受影響較大。順豐官網顯示,江浙滬快遞寄派受影響較大。上海市與全網互寄暫停收派服務。杭州、寧波、温州有部分網點暫停收派,嘉興、蘇州、南通、連雲港、宿遷、徐州、泰州等城市與全網互寄基本暫停。

根據主要快遞企業分撥中心吞吐量指數也能看到,3月至今持續下行,目前該指數僅為去年同期的一半左右。

三

消費或將進一步承壓,網購或現單月同比負增

江浙滬快遞收發不暢的影響,或將使得全國消費進一步承壓。我們判斷,4月實物商品網購同比有可能出現負增。兩個角度。

一是從快遞業務量數據角度。清明假期三天(4月3日-5日),共攬收包裹6.6億件,比2021年同期下降13.3%,共投遞包裹6.9億件,比2021年同期下降12.8%。考慮到4月5日之後主要快遞企業分撥中心吞吐量指數仍在下行,這意味着4月快遞業務量同比可能會更低。參考武漢疫情時期,2020年1-2月快遞業務量同比為-10%,對應的實物商品網購增速為3%。這意味着,這次(4月)實物商品網購增速有可能低於0%。

二是從江浙滬網購的角度。目前1-2月實物商品網購增速為12.3%,2021年全年增速為12%。考慮到江浙滬佔全國網購體量達到1/3。意味着,如果江浙滬的網購下行30%以上,4月實物商品網購增速就可能負增。考慮到江浙滬快遞收寄受影響較大,這一下滑幅度是可能的。