今天上午A股市場整體走強,行業板塊方面,釀酒板塊領漲。

白酒行業板塊漲超4%。

皇台酒業、瀘州老窖、伊力特盤中漲停,迎駕貢酒、山西汾酒、酒鬼酒等漲幅居前,白酒龍頭五糧液大漲逾6%。

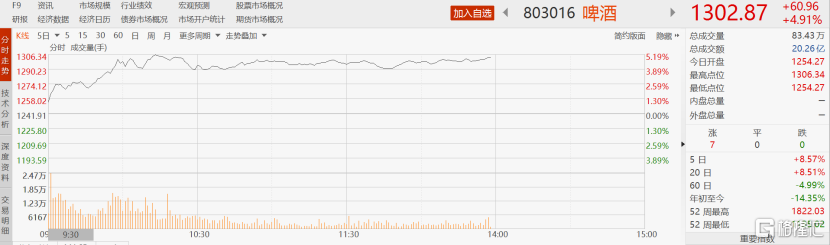

白酒強勁,啤酒也不賴。截止發稿,啤酒指數漲近5個點。

其中,重慶啤酒領漲,截止發稿漲超6%,青島啤酒、珠江啤酒漲超3%,蘭州黃河、惠泉啤酒、燕京啤酒跟漲。

港股方面,華潤啤酒也漲超4%。

事實上,這已經是啤酒板塊連續第3日上漲。

今日啤酒上漲,主要是受昨日國常會消息影響,帶動整個消費板塊的上漲。

4月13日,國務院總理主持召開國務院常務會議,部署促進消費的政策舉措,助力穩定經濟基本盤和保障改善民生。會議指出,消費對經濟具有持久拉動力,事關保障和改善民生。要貫徹黨中央、國務院部署,協同發力、遠近兼顧,努力穩定當前消費,綜合施策釋放消費潛力。會議還提及要“適時運用降準等貨幣政策工具”。

華泰期貨指出,從近五年的經驗來看,國常會提及“降準”後,政策有望在未來兩週內落地,結合目前國內經濟下行壓力、專項債放量所需要的流動性支持以及4月15日將有1500億MLF到期來看,本週落實降準政策概率較高。

在國常會之後,中國銀河證券建議,可以關注2021年調整較多、估值不高、中長期前景仍明朗的中下游消費。

和信證券認為,目前市場對於降準預期比較一致,消費板塊在後市政策發力預期下也會呈現階段性機會。

消費板塊的啤酒板塊從去年下半年至今一直在調整。

其中,重慶啤酒從209.99的最高點至今,跌幅近40%;青島啤酒從去年7月到現在,跌去25%;華潤同樣如此,去年7月至今股價跌34%。

近日的上漲,一是超跌反彈疊加降準預期促進消費的刺激,二是對未來疫情復甦的預期。

從個股業績上來看,青島和華潤啤酒,作為啤酒行業的龍頭,2021年的業績表現亮眼。據4月初公佈的年報顯示,青島啤酒、華潤啤酒營業收入均突破300億元,分別為301.67億元和333.87億元,同比增長8.67%和6.2%,歸屬於上市公司股東的淨利潤分別為31.55億元和45.87億元,同比增長43.34%和119%。兩家企業交出出色的成績單均得益於在高端和超高端市場的佈局運營以及產能的優化。

而今日領漲的重慶啤酒,公司主營收入131.19億元,同比上升19.9%;歸母淨利潤11.66億元,同比上升8.3%;扣非淨利潤11.43億元,同比上升141.3%。近90天內共有30家機構給出重慶啤酒評級,買入評級27家,增持評級3家;過去90天內機構目標均價為146.69。

對於啤酒板塊,多家機構對未來持樂觀態度。

東亞前海證券認為,一季度來看,1-2月龍頭酒企銷量高增,3月疫情反覆雖導致部分消費場景缺失,平滑至全年,若5月初疫情緩和,疊加旺季來臨及酒企防禦性提價、鎖價以緩衝原材料漲價,目前價格傳導較為順利,二季度銷量回補及俄烏局勢緩和下原材料價格略微波動下行或在利潤端具備空間,行業有望實現量價齊升

華金證券認為:青島啤酒有着較高的產品質量以及豐富的產品矩陣,是國產品牌中高端化的佼佼者,其出色的研發能力也能保障青啤緊跟消費者需求,同時青啤也在加快降本增效的進程,淨利率提升值得期待;重慶啤酒在與嘉士伯中國重組之後,旗下擁有烏蘇和1664 兩個超級大單品,我們認為在烏蘇和1664 的高人氣帶動下,重慶啤酒能快速在全國打開市場,實現整體品牌的銷量放量;同時重啤較早開始關廠節能等提效舉措,毛利率和淨利率處於行業領先水平,因此成本變動對重啤的影響較為微弱。從中長期看,在中國啤酒行業轉型階段,青啤和重啤可以脱穎而出,率先實現高端產品市佔率的搶佔。

方正證券認為:啤酒升級邏輯未改,三月確實有影響。2022年3月國內大部分地區疫情反覆、成本繼續上漲,結合2021年經驗,預計啤酒行業經營數據短期略有波動。但從重點公司2021年年報業績表現來看,高端化趨勢仍在穩步進行中。短期波動不改長期主旋律,結構升級下噸價提升節奏穩健。