4月12日,金川國際在極調研平台進行了線上路演,參與會議的有:金川國際執行董事兼行政總裁郜天鵬、財務總監黃學斌以及投資者關係專員湯曉雪。

會議內容要點經整理如下:

一、多項核心指標取得亮眼表現,新項目落地將帶來巨大增量

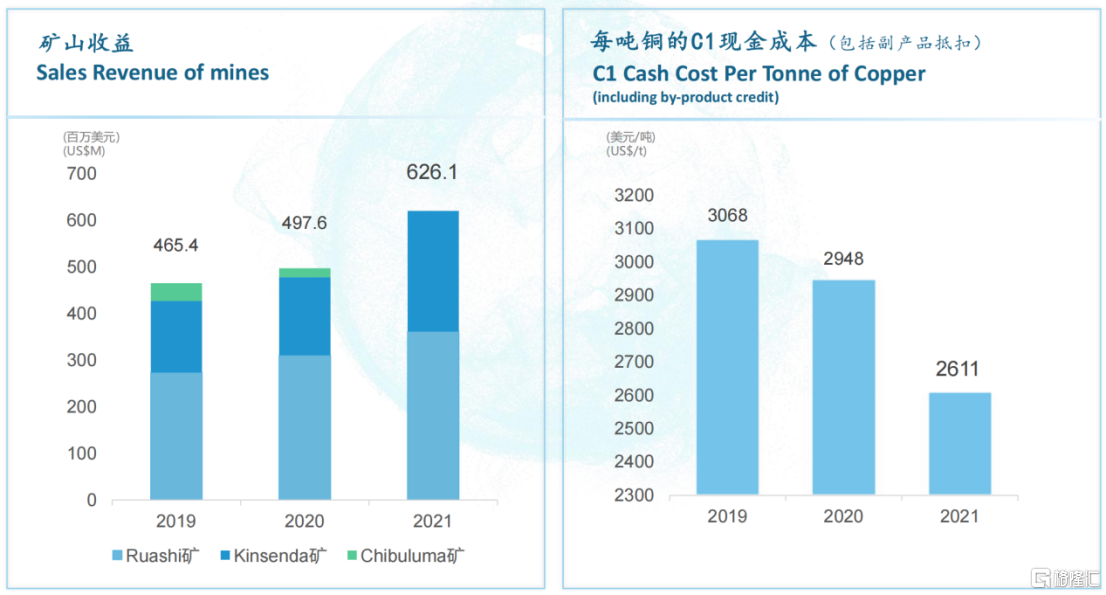

總體來看,2021年金川國際交出了一份“A+”級成績單,公司總營收實現8.32億美元,同比增長25.2%;其中,礦產品及金屬產品貿易分部收益2.11億美元,同比增長26.6%。同時,公司盈利能力也有大幅提升,毛利率從2020年的13%上升到了2021年的30%,創近十年新高。此外,公司2021年銅產量為6.1萬噸,鈷產量為3379噸。

優異的業績表現來源於兩方面。首先,銅、鈷價格大幅上升,帶動公司營收迅速增長。2021年,採礦業務收益為6.21億美元,同比增長24.7%。與此同時,公司不斷提升內部管理效率,每噸銅的C1現金成本連續三年下降,2021年降低到2611美元/噸。

(來源:金川國際)

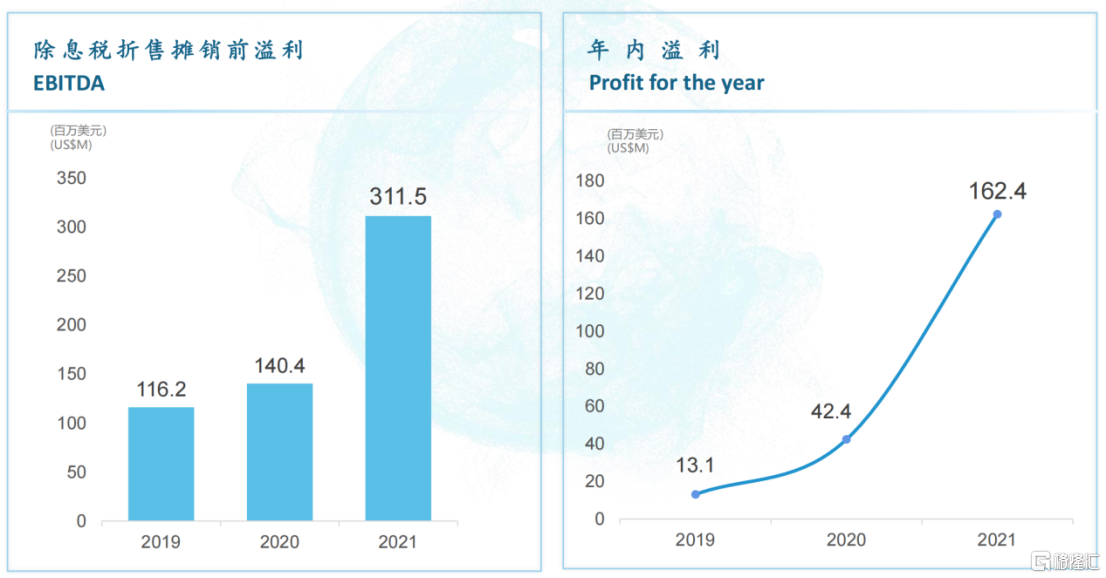

此外,現金流更有大幅改善,有助於公司後續擴大布局並進一步提升規模,實現正向循環。2021年,公司除息税折舊攤銷前溢利實現了3.1億美元,同比增長超過121.9%;年內溢利達到1.62億美元,同比大增283%。

(來源:金川國際)

目前,金川國際業務有兩個在產礦項目,分別為:Ruashi礦 、Kinsenda礦,另有一個處於建設階段的Musonoi項目以及一個處於勘探階段的Lubembe項目。

Ruashi礦2021年實現收益3.62億美元,較2020年同期增加16%。銅總儲量約為22萬噸、鈷總儲量為2.5萬噸。2021年,Ruashi建設了60萬噸浮選及磁性分離工廠,通過磁性分離處理低品位氧化物及硫化物材料,該浮選及磁性分離工廠將進一步提高Ruashi礦山壽命。主要採礦許可證(PE578)已重續15年,延長至2036年9月。

Kinsenda礦2021年產銅2.82萬噸,實現收益2.59億美元,較2020年同期約增長55%。其主要採礦許可證(PE101)已續期15年,並將於2036年10月到期。儲量方面,其有約28萬噸的銅,含銅總資源量超過103萬噸,且其銅品味高達5.6%。礦場壽命超過10年,巨大資源量有望將礦場壽命延長至20年或以上。目前,其正在開發第二條斜坡道,作為開採東部礦山資源的資本項目。

Musonoi項目,目前正在建設中,擁有高品位0.9%的鈷含量,品位較高。預期投產的時候可以每年產出3.8萬噸銅、7000-8000噸鈷,對未來是一個極為重要的增長點。

Lubembe項目,於2021年1月,開展了鑽探計劃,以收集足夠的樣品進行冶金測試工作並更新資源模型。採礦許可證於2016年重續及進一步延長至2032年。總資源量達到190萬噸。

二、銅鈷供需長期緊平衡,金川國際正是核心受益標的之一

1、銅、鈷基本面強勁,產量優勢凸顯

在碳中和的推動下,太陽能、風能等可再生能源迎來了高速發展,銅作為最常用的傳導材料,其需求有了快速增長。據測算,至2025年,清潔能源領域銅需求預計將增至270萬噸,這一數字在2030年將達到410萬噸。同時,電動車用銅量約為傳統燃油車的四倍左右,進一步提升了銅的遠期需求。近兩年來,銅價的一路上揚也印證了這一判斷。

(來源:金川國際)

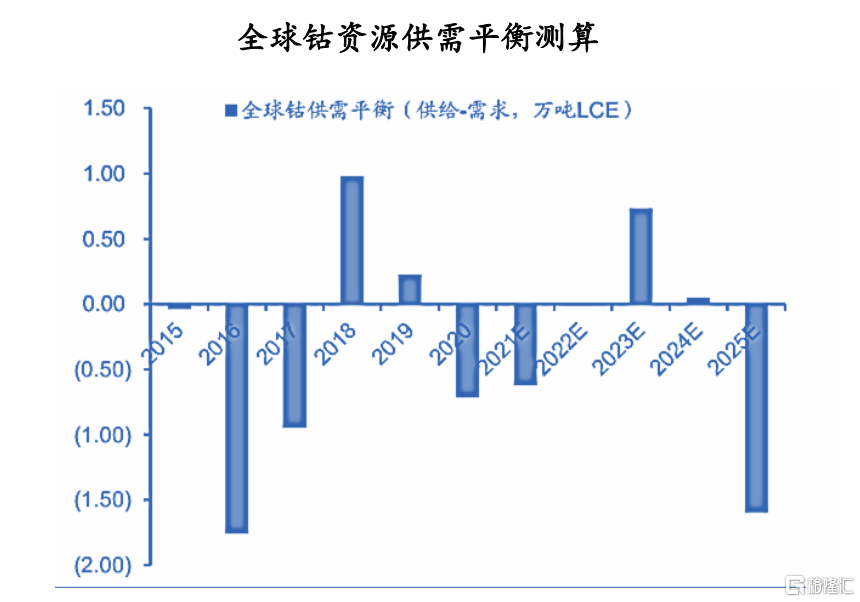

另外,鈷作為動力電池的重要原料,其需求也受到了當下新能車的加快滲透而高速提升,據測算,動力鋰電池領域的鈷仍有望維持2021-2025年複合增長率為38%的較高增速。整體而言,2025年鈷需求將達到23.04萬噸的量級,年均複合增速高達10%。而預計2020-2025年,整體鈷供應年均複合增速或為7.8%,從14.73萬噸提升至21.46萬噸。

(來源:金川國際)

而在目前香港市場中,金川國際是為數不多的一個銅鈷生產商,香港交易所僅有的兩家名列全球前十大礦產鈷企業之一。產量整體排名靠前, Musonoi項目投產後,更是有望大幅提升公司產量。整體來説,銅、鈷未來都會處於緊平衡的狀態。強勁的銅、鈷基本面支撐使得類似金川國際這樣在上游資源佔據先發優勢的企業長期價值更加凸顯。

2、成本極具競爭力,股東支持力度大

金川國際成本相對固定,基本不會受到銅價影響,除了支付給剛果金政府的權利金需要按照銅價、鈷價的變動來計算外,其他的費用基本都比較固定,在全球範圍內成本優勢凸顯。

此外,金川國際還是是金川集團的海外資本運作平台。母公司金川集團是全球第三大鎳生產商和第四大鈷生產商,並且是中國第四大銅生產商和亞洲最大的鉑族金屬生產商(按2019年產量計),從財務、技術、資源等各方面對於公司在海外礦山建設有很大助力。此外,國開行持股金川集團13%的股份,對於金川國際的海外融資提供了很大支持,比如Musonoi項目的融資。

3、形成正向循環的資產組合,堅持可持續發展

目前公司共有五座礦山,經營模式是通過在產礦山提供現金流開發建設新的礦山,等待新礦山建設完成後繼續推行擴大布局,實現正向循環。Musonoi銅鈷礦是金川國際目前的重點,將成為公司新的利潤增長點。

此外,金川國際在環境保護以及與當地社區溝通方面持續加大了投入,比如,所有礦場的水均為循環使用;粉塵監測按許可規定進行;保護植被;Ruashi每年提供銷售收入的0.3%作為社區發展基金。近年來,先後向所在地捐贈上百萬美元,用於學校、醫院及其他民生項目建設。符合近年來ESG投資理念。

三、線上交流問答環節

1、請問公司管理層對於後續的銅、鈷價走勢分別怎麼看,對於公司經營都有怎樣的影響?

答:首先,銅、鈷的價格對於公司的經營業績影響較大,2021年的優秀業績來源於銅、鈷價格提升以及內部管理的加強。目前,站在長期視角,基於市場需求的大幅增長且新項目投入不多引致供給不足的背景,我們對銅、鈷的價格持謹慎樂觀的態度。

銅價從2020年到現在幾乎翻了一番,穩定在1萬美元/噸左右。鈷價創了2018年以來的新高,約40美元/磅。公司的氫氧化鈷計價係數從2020年的60%左右上升到了現在的89%。可以看到,價格上漲的趨勢非常明顯,需求也在不斷增加,因此整體持謹慎樂觀的態度。

2、請問公司目前在產的銅、鈷礦的產量分別是多少?然後綜合成本是多少?成本方面,相對於同行有什麼優勢?

答:2021年,公司銅產量是6.1萬噸,鈷產量約3300噸。銅主要來自Ruashi和Kinsenda兩個礦山,鈷則主要是從Ruashi礦山產出。成本方面,C1現金成本逐年下降,每噸銅成本從20年的2900美元降低到21年的2600美元。在整個國際礦山對比中,也是屬於下半區位置的,且成本相對固定。過去一年,在剛果的礦山受到疫情影響較小,運營連貫性較好,有助於成本控制。

3、請問剛果金是否存在提高資源税率的可能?剛果金目前的政治穩定性?公司是否存在回A上市計劃?

答:資源税方面,2018年資源税有較大的漲幅,銅的資源税從2%提高到3.5%,鈷的資源税從2%增加到3.5%,再增長到10%,税率已經相對較高,沒有聽説當地政府要調整税率。

另外,剛果金在換了總統和礦業部的相關人員後,目前還是相對穩定。至於回A股,董事會暫時未有討論相關議題,但公司會研究各項對股東有利之方案,看有什麼方式可以維護股價,同時也會對礦業板塊政策和市場動態保持密切關注。

4、能否進一步介紹一下剛果金的開採政策和安全環境?如果安全環境複雜的話,公司會通過什麼樣的措施來克服?

答:剛果金開採要求,包括安全要求、復墾要求等,都跟發達國家相似。相比其他國家,因剛果金政府有參股礦業公司,剛果金政府更多參與日常運營,我們幾家礦業公司都是跟剛果金及贊比亞政府合資的企業,因此,他們對於內控、環保等方面可以直接給予幫助,並且會對主要營運合同直接發表意見。同時,我們沒有出現過大規模的堵路、罷工等情況。整體來説,在剛果金並沒有特別的不可克服的障礙,公司基本都能應對。值得一提的是,剛果金是中資企業投資的熱土,在非洲地區中,剛果金的投資比例較大,同行都在加大對剛果金的投資。