本文來自:平安研究 作者:王德安、王跟海、王子越

摘要

營收快速增長,盈利能力提升。頭部造車新勢力開啟從 1 到 10,2021 年營收快速增長,現金儲備達到 400-500 億元。蔚來 2021 年無新車型上市,2021 年全年增速承壓,小鵬全年交付量居造車新勢力首位,理想 ONE 月銷過萬,成就單品爆款。隨着交付規模提升,盈利能力逐漸提升,理想 2021年毛利率達 21.3%,蔚來/小鵬分別為 18.9%/12.5%。新勢力各項費用處快速增長階段,理想各項費用水平最低,虧損最少;蔚來費用水平最高;小鵬虧損最高,盈利能力還有較大提升空間。

新品蓄力充分,自動駕駛全棧自研,致力於 2025 年達到百萬台交付規模。相較於盈利,造車新勢力更關注規模和增速,2025 年是造車新勢力的一個關鍵節點,造車新勢力要力爭在接下來幾年每年實現翻番增長。2022年新勢力均將實現或逐步實現自動駕駛全棧自研,小鵬汽車自動駕駛迭代路線明確,落地速度暫時領先另外兩家。理想 2021 年實現自動駕駛自研從 0 到 1,搭載量大,累計里程增長較快。蔚來自研自動駕駛落地較晚,2022 年新品上市加速追趕。新勢力 2022 年新車型實現全面進化,助力新勢力再上新台階。

銷售網絡與產能持續擴張,加速拓展歐洲市場。造車新勢力加快銷售服務網絡的佈局,銷售門店,充換電網絡處於快速增長期。產能擴張迅速,蔚來江淮工廠 2022 年中產能達到 24 萬台,新車型 ET5 將在 Neo Park 投產。小鵬致力於短期內將產能提升到 50 萬台,理想到 2023 年底產能將達到75 萬台。海外市場方面,2021 年蔚來、小鵬均實現在挪威交付,2022年蔚來和小鵬將繼續拓展歐洲多國市場。

投資建議:新勢力研發投入超預期,我們預計實現盈虧平衡需要達 1250億元營收規模。頭部造車新勢力開啟從 1 到 10 關鍵期,需要在保持自己相對優勢的前提下儘快彌補短板。我們看好品牌塑造成功、智能化自研能力強且功能落地迅速的車企。

風險提示:1)動力電池成本上漲以及芯片短缺持續影響,對公司交付量造成較大影響;2)新勢力未來幾年還將處於高投入期,虧損狀態可能持續,公司基本面可能惡化;3)造車新勢力未來幾年需保持較高的增速水平,但隨着競爭加劇以及新能源汽車銷量不及預期,造車新勢力的銷量增速可能下滑。

01

新勢力營收快速增長,盈利能力提升

我們認為 2015-2020 年是造車新勢力從 0-1 的階段,2021 年是頭部造車新勢力開啟從 1 到 10 的元年,產銷規模均實現較快增長,三家頭部新勢力 2021 年產銷規模均超過 9 萬台,其中小鵬汽車 98155 台,居第一位,蔚來和理想分別交付91429/90491 台,位居第二位和第三位。

蔚來 2021 年無新車型上市,增速承壓。蔚來 2021 年四個季度交付量分別為 20060/21896/24439/25034 台。2021 年蔚來沒有推出新車型,從銷量來看,蔚來銷量依然能夠排到造車新勢力第一梯隊,但是從增速來看,蔚來 2021年四個季度的環比增速均較低,從 Q1的 20060台僅增長到 Q4 的 25034台。從同比增速來看,小鵬、理想的季度同比增速均超過 100%,而蔚來 Q4 的同比增速僅有 44.3%,而 2022 年一季度的同比增速進一步下滑到 28.5%。

小鵬 P7增長迅速貢獻較大增量。小鵬 2021年四個季度交付量分別為 13340/17398/25666/41751台,同環比增速均實現較快增長。小鵬 P7從 2020年 6月開啟交付,2021年是 P7的實現首個完整交付年度,在 2021年交付 60569台,佔全年總交付量的 62%,為小鵬汽車 2021年的增長貢獻較大增量。P5從 2021年 10月份開啟規模交付,2021年全年交付 7865台。小鵬 G3 在 2021 年 7 月迎來換代升級,G3 系列全年交付 29721 台,同比增長 148%。

理想 ONE成就單品爆款。理想 2021年四個季度交付量分別為 12579/17575/25116/35221台,理想 ONE 售價超過 30萬元,成為國產 30 萬元以上唯一一款月銷過萬的車型,也是目前造車新勢力中銷量最高的一款車型。

營收快速增長,現金儲備充足。

隨着交付規模的提升,新勢力營收也處於快速增長,蔚來/理想/小鵬 2021年實現營業收入為 361億/270億/210億元。小鵬和理想於 2021 年先後於港股上市融資,三家新勢力目前現金儲備充足,截至 2021 年底,蔚來/理想/小鵬現金儲備分別為554 億/502 億/435 億元。

蔚來單車盈利能力強,但費用較高;小鵬盈利能力弱,虧損最高;理想單車盈利和費用控制較好,虧損最低。

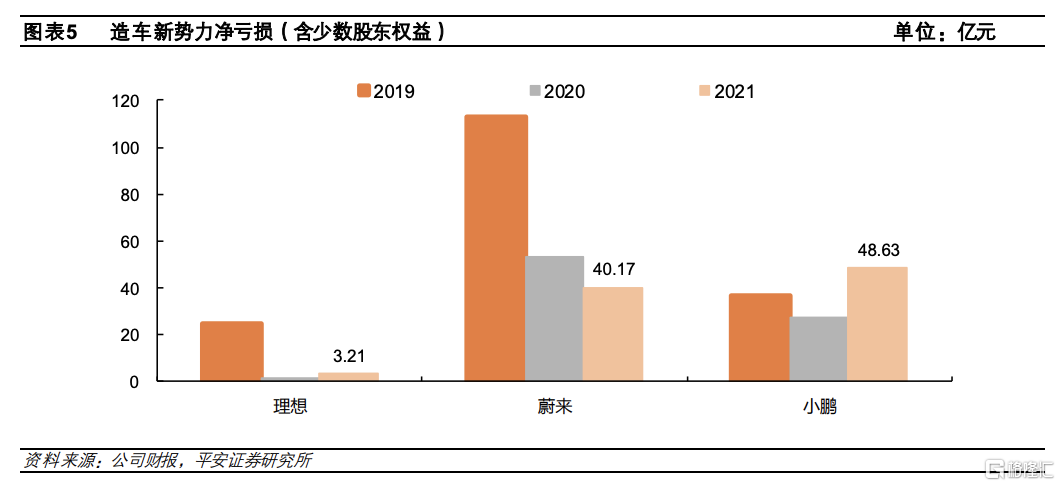

隨着交付規模的提升,三家造車新勢力盈利能力均有較大提升,但三家造車新勢力依然處於虧損狀態,蔚來/理想/小鵬 2021年淨虧損分別為 40.2 億/3.2 億/48.6億。

從毛利率來看,理想的毛利率水平最高,2021年毛利率達到 21.3%,同時期蔚來/小鵬毛利率為 18.9%/12.5%;從單車毛利來看,蔚來單車毛利 7.5 萬元,三家新勢力中最高,理想單車毛利 6.4 萬元,僅次於蔚來,小鵬單車毛利 2.7 萬元。

儘管毛利率大幅提升,但新勢力各項費用依然處於快速增長階段,三家新勢力中理想汽車單車費用最低,穩健的毛利水平和良好的費用控制使得理想汽車成為三家虧損最少的公司。蔚來的費用水平是三家新勢力中最高的,2021 年研發費用/銷售、行政及一般費用為 46 億/69 億。小鵬的費用僅次於蔚來,2021 年研發費用/銷售、行政及一般費用 41 億/53 億元,小鵬目前毛利率水平相較蔚來、理想仍有較大提升空間,目前小鵬汽車是三家新勢力公司虧損最高的。

02

新品蓄力充分,新勢力 2022 年均將實現自研自動駕駛

2.1 供給端壓力下,造車新勢力 2022 年交付量目標翻番

補貼退坡和上游原材料成本上漲,造車新勢力先後宣佈漲價

2022 年新能源汽車補貼在 2021 年基礎上退坡 30%,同時上游原材料上漲進一步增加了新能源汽車的成本壓力。面對成本壓力,多家新能源車企紛紛宣佈漲價以應對上游原材料價格上漲,頭部造車新勢力也先後宣佈漲價:小鵬汽車兩次宣佈漲價,1 月份由於國補退坡,小鵬上調全系車型價格,3 月 18 日,小鵬汽車第二次宣佈漲價,主要原因是受上游原材料價格上漲影響,小鵬在售車型再次上調價格。理想汽車於 3月下旬宣佈漲價,理想 ONE 售價由此前的 33.8萬元上漲到 34.98萬元,漲價幅度為 1.18萬。蔚來是三家新勢力中最晚漲價的車企,計劃從 2022 年 5月 10日起,旗下在售車型價格上調 1萬元。

造車新勢力中長期毛利率目標在 25%左右,但短期受到供給端影響較大

蔚來此前曾表示,如果蔚來年產銷規模達到 30萬台,蔚來整車業務毛利率目標設定在 25%左右,小鵬毛利率的中長期目標也在 25%左右,理想汽車表示健康的毛利率是維持理想高研發投入的保障。但短期來看,新能源汽車行業受到上游原材料價格上漲的影響較大,新勢力的毛利率或將受到一定影響。小鵬的單車盈利能力較低,需要更高的調價幅度覆蓋成本上漲的影響,因此小鵬的調價幅度最高。蔚來的單車盈利能力強,成本壓力較低,同時蔚來目前銷量增速承壓,因此蔚來的漲價幅度最低,蔚來將 2022 毛利率目標設置在 18%-20%,與 2021 年 18.9%的毛利率水平基本持平。

缺芯少電的背景下,造車新勢力 2022年一季度交付量符合預期

儘管面臨新能源車漲價和供給端的壓力,造車新勢力在 2022 年一季度依然維持較高的增速水平。

2022 年一季度蔚來交付新車 25768台,同比增長 28.5%,NT2.0 首款車型 ET7已於 3 月 28日開啟交付,3月份交付 163台。

理想 2022 年一季度交付 31716 輛,同比增長 152.2%。小鵬汽車 2022 年一季度交付 34561 台,同比增長 159%,其中小鵬 P7 在 3 月份交付量首次突破 9000 台,創新勢力純電車型的全新記錄,隨着 P7 產能的提高,小鵬汽車將在 2022 年衝擊月銷 1 萬台的目標,P5 於 2021 年四季度交付,2022年一季度交付 10486 台,環比 2020 年四季度增長 38%,隨着 P5 城市 NGP 的推出,小鵬 P5 的銷量有望持續爬坡,我們認為 2022 年面臨上游原材料價格上漲以及供應鏈緊張的大環境下,小鵬將優先保證 P7 這種高毛利車型,如果供應鏈問題得到緩解,P5 的銷量有望在 2022 年下半年接近 P7 的銷量。

造車新勢力加速推出新產品

蔚來目前面臨增速下滑的壓力,我們認為蔚來銷量增速有望在 2022年下半年回暖,蔚來 2022年將推出 3款 NT2.0平台車型,其中首款旗艦轎車 ET7 已於 3月 28日正式開啟交付,ET5 將於 2022年 9 月份交付,同時蔚來還將推出一款 SUV 車型 ES7,新品的密集推出有望提振蔚來的銷量和增速。

小鵬旗艦 SUV G9預計將於 2022年三季度交付,2023年小鵬將推出兩大平台,分別定位 B 級車和 C級車,並分別推出一款全新車型。

理想第二款車型 L9預計也將於 2022年下半年交付,2023年理想將迎來一波新品週期,將推出 4款車型(包括兩款增程式SUV 和兩款高壓純電車型)。

相較於盈利,造車新勢力更注重規模和增速

正如理想汽車的觀點,智能電動車在 2030 年會基本決出勝負,競爭的終局是數據和芯片的競爭,規模將是關鍵。

我們認為 2025年將是造車新勢力的一個關鍵節點,如果説 2015年-2020年是造車新勢力從 0-1的階段,三家新勢力公司經歷了完整的產品、研發、供應鏈、生產、銷售,以及組織能力的考驗,那麼 2021 年-2025 年是造車新勢力從 1-10 的階段,造車新勢力的研發支出達到或即將超過傳統車企第一梯隊的金額,唯有在 2021 年接近 10 萬台的交付規模的基礎上,每年實現接近翻番的增速,進而在五年內實現大規模銷售才有足夠的人才、技術和資金儲備,參與到 2030年更激烈的全球競爭中去。

2.2 全棧自研自動駕駛,智能化加速進化

新勢力新一代車型自動駕駛硬件全面升級,自動駕駛自研賽道小鵬暫時領先

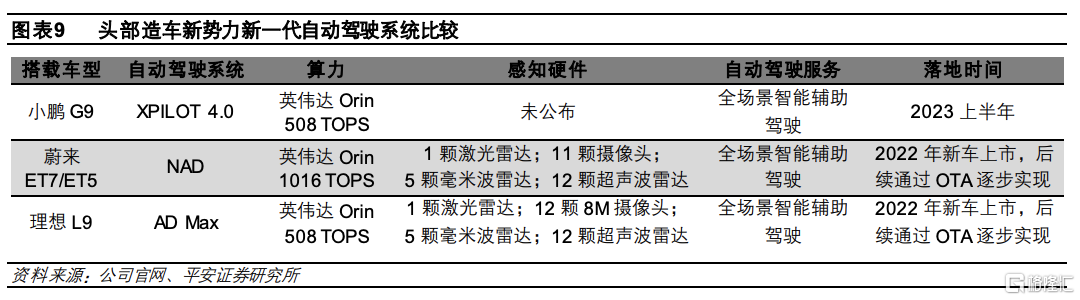

三家新勢力 2022年新推出的車型在硬件上全面升級,三家新勢力均將搭載英偉達 Orin芯片,感知硬件都將搭載激光雷達,軟件方面都將實現或逐步實現全棧自研。

從自動駕駛算法的落地時間來看,小鵬汽車已經規劃了較為清晰的落地時間,蔚來和理想目前還沒有明確公佈其自動駕駛落地時間,這一定程度上印證了小鵬汽車在自動駕駛方面的領先地位。

小鵬:最早實現自動駕駛全棧自研、自動駕駛路線清晰

小鵬是國內較早開啟自動駕駛感知算法自研的車企。小鵬從 P7搭載的 XPILOT 3.0開始,其自動駕駛計算平台由 Mobileye轉向英偉達 Xavier,小鵬自主開發了定位和高精地圖融合、感知算法和傳感器融合、行為規劃和控制的全棧式自動駕駛技術,小鵬汽車在 2021年 1月推出基於英偉達 Xavier 平台的高速場景 NGP 功能,成為國內最早實現自動駕駛全棧自研並量產的車企。

目前小鵬高速 NGP(XPILOT 3.0)功能的開通率大約達到 25%,高速行駛里程滲透率約超過 60%(平均每 10公里 NGP 可用路段裏,NGP 實際行駛超過 6公里)。截至 2022年 1月,小鵬高速 NGP 累計行駛里程已超過 2000萬公里,有效累積行駛里程居國內車企首位。

2022 年落地城市道路導航輔助駕駛,2023 年落地全場景智能輔助駕駛,2026 年逐步實現無人駕駛。小鵬規劃了比較清晰的自動駕駛路線圖,計劃在 2022 年 2 季度完成城市 NGP 技術的研發,在獲得城市高精地圖的相關審批後,將分批逐步進行 OTA。

2023 年將基於 G9推出 XPILOT 4.0系統,實現全場景的輔助駕駛功能,並在此基礎上統一新車型的智能輔助駕駛硬件和軟件平台,XPILOT 4.0系統自動駕駛芯片為兩顆英偉達 Orin X芯片,算力 508TOPS,2023年支持 XPILOT 4.0 系統的車型將至少達到 4款(包括新車型和改款車型),同時小鵬規劃到 2026 年逐步實現無人駕駛。

理想:自研自動駕駛從0 到 1,輔助駕駛搭載量大,累計里程快速增長

2021 年理想實現自研自動駕駛從 0到 1。如果按照導航輔助駕駛的推出時間來看,理想汽車是三家新勢力中最晚的,但理想的自動駕駛自研並不落後,其自研的導航輔助駕駛功能落地時間領先於蔚來。2021 年是理想實現自研自動駕駛的元年,理想在 2020年底停止了和 Mobileye的合作,開始使用地平線的 J3芯片開展智能駕駛的全棧自研,並將其首次搭載到 2021款理想 ONE 上,2021款的理想 ONE 搭載兩顆地平線 J3芯片,算力達到 10TOPS。基於 2021款理想 ONE,理想實現了基礎輔助駕駛、導航輔助駕駛和 AEB 自動緊急制動的自研能力,2021 年 12月理想交付了 NOA 導航輔助駕駛和完整 AEB功能(主動安全),2021款理想 ONE 在懂車帝年度 AEB(主動安全)測試中成為冠軍,也是進入決賽組裏唯一有能力準確識別橫向車輛和兩輪車的車型。

輔助駕駛功能搭載量大,累計行駛里程快速增長。特斯拉、小鵬和蔚來針對導航輔助駕駛功能收取費用,而理想 ONE 全系標配且向用户免費開放激活,加之理想 ONE 銷量較高,截至 2021年底,理想汽車 NOA 導航輔助駕駛的激活和使用超過 6萬台,超過國內市場上其他品牌導航輔助駕駛之和。據 42號車庫數據,截至 2022年 3月份,理想 ONE 輔助駕駛里程目前超過了 2.4億公里,其中 2021款理想 ONE 貢獻了超過 6000萬公里,NOA 里程超過了 1500萬公里,平均每個月約為 400萬公里,隨着銷量增加,預計 2022 年理想NOA 總里程突破 1 億公里。

從 2022 年開始理想將標配 L4級自動駕駛硬件。公司的第二款車型理想 L9 標配自研的智能駕駛系統:AD Max,公司全棧自研感知、決策、規劃和控制軟件,其中,AEB自動緊急制動功能針對中國路況進行了優化,增強了對橫穿行人和兩輪車的識別,可有效降低交通事故發生率,全棧自研能力保障系統的可靠性和快速迭代能力。

自動駕駛硬件相比理想 ONE 大幅提升,L9搭載 1個 128線激光雷達、1個 DMS、5個毫米波雷達、12個超聲波雷達和 12個攝像頭。

智能駕駛算力平台包含兩顆英偉達 Orin-X處理器,總算力達到 508Tops,雙處理器互為宂餘。動力系統、轉向系統、制動系統和算力平台供電系統同樣進行了宂餘設計,保障執行機構的可靠性。

智能駕駛交互方面,安全駕駛交互屏和 HUD將提供最重要的環境和警示信息。得益於高性能攝像頭、激光雷達和強大的圖像處理能力,中控屏的智能駕駛信息顯示也將更豐富、更準確。

L9 將自動駕駛高階傳感器和計算平台變成標配,能夠支持全場景的導航輔助駕駛功能。

蔚來:自研自動駕駛節奏較晚,2022年新品上市加速追趕

蔚來自研的自動駕駛落地在三家新勢力中最晚,在售三款車型 ES8/ES6/EC6搭載的是 Mobileye EyeQ4芯片。2022年搭載英偉達 Orin 計算平台的 NT2.0 平台車型陸續上市,搭載蔚來NAD 自動駕駛系統,自動駕駛感知算法逐步實現自研。

2022 年蔚來計劃推出三款基於 NT2.0平台車型,智能化方面相比在售車型全方位提升。NT2.0 平台搭載 Aquila蔚來超感系統,擁有 33個高性能感知硬件,包括 1顆激光雷達、7顆 800萬像素攝像頭、4顆 300萬像素環視專用攝像頭、1個增強主駕感知、5個毫米波雷達、12個超聲波雷達、2個高精度定位單元和 V2X車路協同,自動駕駛計算平台由之前的 MobileyeEyeQ4切換為英偉達 Drive Orin 芯片,算力達到 1016TOPS。NT2.0平台意味着蔚來自動駕駛將與小鵬、理想一樣,實現自動駕駛的全棧自研能力,包括感知算法、地圖定位、控制策略和底層系統。

2.3 2022 年新車型全面進化,助力新勢力再上新台階

理想:強化品牌屬性、L9全面提升

理想 L9再進化。理想第二款車型 L9尺寸比理想 ONE 更大,定位大型豪華 SUV,售價在 45-50萬元之間。動力系統方面,理想 L9 基於新一代的增程混動系統,搭載高效增程電動系統配合 44.5kWh 電池組,可實現 1315km 續航(CLTC 工況),其中電池續航為 215km。增程發動機由理想 ONE 的三缸 1.2T發動機升級為 1.5T四缸發動機,增程器熱效率達到 40.5%,燃油模式的熱機能耗低至 5.9L/100km(CLTC工況)。理想 L9採用智能四驅系統,前驅動電機最大功率為 130kW,後驅動電機最大功率為 200kW,總功率達到 330kW,扭矩達到620N·m,0-100km/h 加速時間為 5.3s。

自研中央域控制器,OTA體驗更佳。理想 L9搭載自研的中央域控制器,使用恩智浦最新的 S32G車規級芯片,並由理想汽車完成全部硬件、系統、軟件的研發,對增程電動系統、空調系統、底盤系統和座椅控制系統等在內的功能實現全自研,更好的保證了理想 L9 未來 OTA 的範圍和時效性。

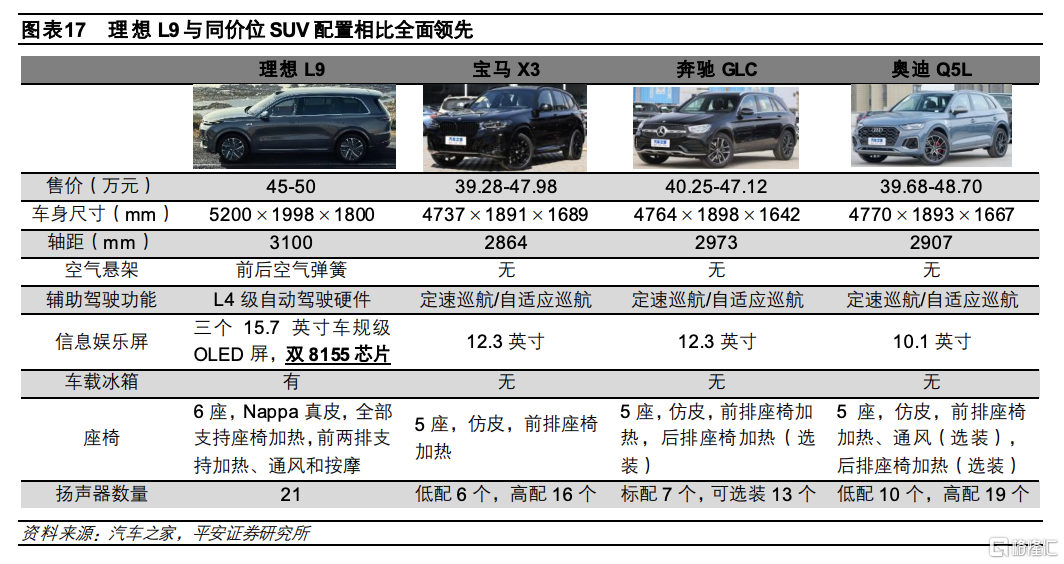

車身尺寸和配置達到合資品牌百萬級 SUV 水準,但售價為其一半。從尺寸來看,理想 L9車長達到 5.2米,軸距達到 3.1米,車身結構採用 4門 6座的佈局,尺寸已經達到 BBA 旗艦 SUV 的水準,與寶馬 X7、奔馳 GLS 尺寸相近,超過奧迪 Q7。從售價來看,寶馬 X7、奔馳 GLS 的起售價都已經達到 100萬,奧迪 Q7起售價 70萬,而相同尺寸的理想 L9售價僅為其一半。

相比同級別 SUV 配置更加豐富。如果説理想 ONE 是瞄準主流合資中高端 SUV 市場,那麼 L9 已經將市場定位上探到傳統豪華品牌的 SUV 市場,百萬級 SUV 的尺寸讓 L9 在 45-50 萬元的 SUV 市場幾乎沒有與之抗衡的競品車型,該價格區間的主力車型包括寶馬 X3、奔馳 GLC、奧迪 Q5L等,與這些車型相比,理想 L9無論在車身尺寸還是功能配置都遙遙領先。車身尺寸方面,L9 車長達到 5.2 米,大幅領先同價位 BBA 的 SUV 車型,舒適性方面,L9 搭載空氣懸架、Nappa 真皮座椅,且三排座椅全部支持座椅加熱,前兩排四個座椅則全部支持加熱、通風和按摩,此外 L9 還配備了由 21 個揚聲器組成的音響系統,功放最大功率 2160W。智能化方面,L9智能駕駛硬件達到 L4級水平,內飾三塊 15.7英寸娛樂屏,配合高通雙 8155芯片,智能化體驗全面領先。

座艙設計進一步強化家庭用車屬性。從理想 ONE 開始理想就將市場定位於家庭用車市場,L9將理想品牌的這一屬性進一步強化,L9 的車內設計充分考慮了車內每一位成員的需求。理想 L9 的座艙標配了兩顆高通驍龍 8155 芯片,同時配合 24GB內存和 256GB 高速存儲空間,理想 L9創新地推出 5屏交互模式,取消了傳統汽車的儀表盤,取而代之的是超大尺寸的 HUD和位於方向盤上方的安全駕駛交互屏,車輛中控屏、副駕娛樂屏、後艙娛樂屏,採用了三個 15.7英寸車規級 OLED屏,使得每一位家庭成員都擁有視聽和娛樂體驗。車內擁有 6 顆麥克風和 3DToF 傳感器,配合理想汽車自研的以深度學習為基礎的多模態三維空間交互技術,讓車內每一位成員都可以輕鬆享受理想 L9 的智能體驗。此外,理想第二排獨立座椅上還有腿託調節,這種設計基本只出現在部分 MPV 車型上,在三排座 SUV 中比較少見,這也提升了理想 L9第二排座椅的乘坐舒適性。後排還擁有可加熱、製冷的保温箱,除了可以當冰箱用,還能用來給嬰兒熱奶。

強化品牌定位優勢,L9有望成為理想汽車又一重量級產品。正如李想本人所講到的,能夠完成從 1-10的企業,需要做到兩點:1、持續擴大企業和自己的長板;2、補足短板。我們認為理想 L9是理想品牌面對家庭用户市場需求的再一次升級,家庭用車的品牌形象將在用户中進一步深化。憑藉理想 ONE 在 30 萬元以上新能源車市場建立起來的品牌和口碑優勢,理想L9 欲乘理想 ONE 之風再創新高,有望成為繼蔚來 ES8 之後在 40 萬元以上市場的又一國產重磅車型。

蔚來:蓄力新品再升級,2022深蹲起跳

2021 年蔚來由於沒有全新的車型上市,其銷量增速承壓,目前在售的三款車型 ES8、ES6和 EC6已經難以維持蔚來在新勢力交付量第一的位置。2021年蔚來交付量低於小鵬,我們認為 2021年新車型的缺乏是蔚來銷量增速承壓的重要原因。蔚來迫切需要提振銷量,2022年蔚來將推出 3款全新車型,首款旗艦轎車 ET7已於 3月 28日正式交付,第二款轎車 ET5是蔚來售價最低的一款車型,將於 2022年 9月份交付,第三款車型 ES7定位大 5座 SUV,對標 BMW X5,計劃 2022年二季度發佈。

ET7 是蔚來 NT2.0 首款車型,售價 44.8~52.6 萬元,如果採用電池租賃方案,售價為 36.67~38.54 萬元,電池容量目前有75kWh/100kWh,分別對應 NEDC 續航里程 500km/700km,後續將推出 150kWh 固態電池版本,續航里程達到 1000km。動力方面,ET7 全系前後雙電機四驅,0-100km/h 加速時間 3.8s。底盤方面,ET7 前懸架為五連桿獨立懸架,後懸架為多連桿式獨立懸架,配備空氣彈簧和 CDC動態阻尼控制。內飾方面,搭載蔚來第二代數字座艙,以 NOMI為核心,12.8英寸AMOLED 中控屏、10.2 英寸 HDR 數字儀表、後排 6.6 英寸 HDR 多功能控制屏、HUD 增強平視顯示系統,多屏交互,車內氛圍營造出高級質感,256色的環抱式光瀑氛圍燈,以及標配杜比全景聲(Dolby Atmos)的音響系統,全車有 23個揚聲器單元,擁有 20路 1000W 功放輸出,擁有 4個頂置聲道音響及低音炮,4個主位聲道採用由高、中、低音三個單元組合的3 分頻音響,打造沉浸式音響效果。

ET5 定位中型智能電動轎跑,類似縮小版的 ET7。目前已經公佈了 75kwh/100kwh 版本的整車售價,分別為 32.8/38.6 萬,是蔚來品牌售價最低的一款車型,若採用蔚來的電池租用方案(BaaS),ET5的售價可以降低到 25.8萬元。配置方面,ET5配置與 ET7 大同小異,動力電池方面,ET5 同樣搭載 75kwh、100kwh 和 150kwh 電池包,應續航里程分別達到550Km+/700km+/1000km+,ET5和 ET7 的 150kwh版本或將於 2022年底或 2023年初交付。電機方面,ET5同樣標配智能四驅系統,前後雙電機驅動,電機總功率 360kw(小於 ET7 的 480kw),百公里加速 4.3秒。底盤方面,ET5前後懸架均為五連桿懸架(ET7 前懸架為五連桿,後懸架為多連桿獨立懸架)。

座艙方面,ET5同樣基本沿襲 ET7的設計,除此之外,ET5還是首款 AR/VR體驗原生設計車型,蔚來與蔚來資本投資的創新 AR設備企業 NREAL 聯合開發了專屬 AR眼鏡,重量僅為 76g,是目前最輕的量產 AR眼鏡,視覺體驗相當於 6米處的201 英寸的超大屏幕;蔚來還與蔚來資本投資的 NOLO合作研發了全球首款汽車專用 VR設備 NIO VR Glasses,搭載超薄Pancake 光學鏡片,可實現雙目4K 顯示,實現了毫秒級延時。

ET5 性價比突出,有望成為中高端純電車型的佼佼者。ET5 的推出將代表蔚來與特斯拉 Model 3、比亞迪漢、極氪 001 和小鵬 P7等中高端純電車型展開正面競爭,從與特斯拉 Model 3對比來看,ET5在車身尺寸、電池容量方面優於 Model 3,入門版電機功率、動力也顯著強於 Model 3,若採用蔚來的 BaaS,入門版 ET5 的價格與特斯拉 Model 3相當。從比亞迪漢和小鵬 P7 的銷量來看,我們認為 ET5 的月銷規模有望達到8000 台左右。

小鵬:持續進化的智能化先鋒

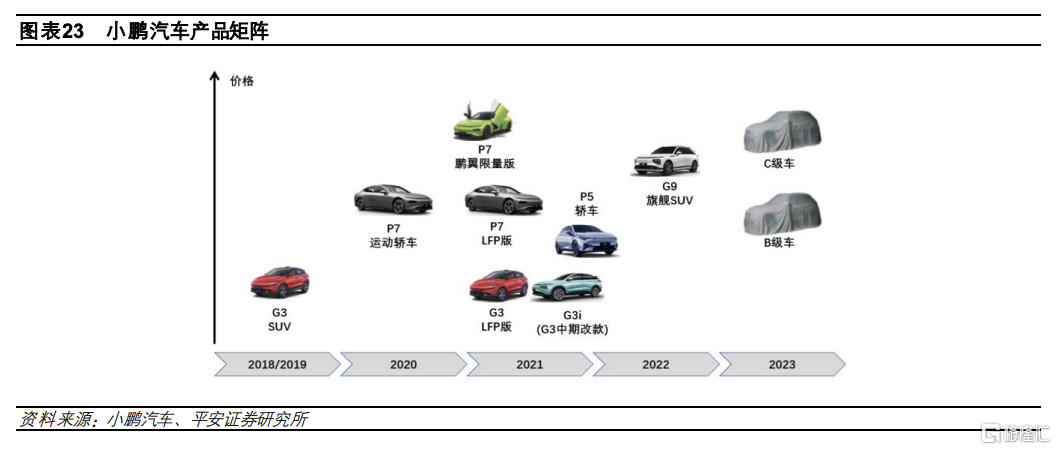

G9將於 2022年三季度交付,2023年推出兩款車型。G9外觀沿用了小鵬汽車家族式前臉 X Robot Face,與P7同屬於Edward平台,定位中大型 5 座 SUV,將於 2022 年三季度上市,有望成為目前小鵬單價最高的車型。

2023 年小鵬將推出兩大平台,分別定位 B 級車和 C級車,並分別推出一款全新車型,並將採用一體化壓鑄技術,實現更強的成本控制能力。目前在售的幾款車型方面,P7在 2021年交付超過 6萬台,在 B 級及以上的純電轎車中排名第三,P7在2022 年衝擊交付量 1萬台的目標,P5方面,隨着城市 NGP 功能推出以及供應鏈問題的緩解,P5銷量會持續爬坡,小鵬預計 P5 的銷量在2022 年下半年接近 P7 銷量。

小鵬 G9搭載 X-EEA 3.0電子電氣架構,智能化水平大幅提升。X-EEA 3.0電子電氣架構採用中央超算+區域控制硬件架構。搭載更高性能的芯片,算力進一步集中,支持更高級別的智能輔助駕駛和更強大的智能座艙。軟件平台方面,X-EEA 3.0架構將整車軟件做了系統軟件平台、基礎軟件平台和智能應用平台的分層定義,基於分層式軟件平台架構,智能功能可更快速開發,OTA 迭代速度也大大加快。X-EEA 3.0架構實現以千兆以太網為主幹的通信架構(小鵬 P7採用的則是百兆以太網的傳輸速度),同時支持多通訊協議,讓車輛在數據傳輸方面更快速,以此支持以大量數據傳輸為基礎的高級別智能輔助駕駛系統、智能座艙、OTA 等智能功能。在整車 OTA 方面,得益於多個控制器可同步刷新軟件,升級過程時間大大縮短,目前可以做到整車 OTA 的車型在升級大版本時一般都需要 90分鐘左右,X-EEA 3.0架構可以使整車級 OTA 時間控制在 30min以內,另外域控制器均作內存分區,一個區用於升級,一個區用於車輛正常運行,從而在升級期間不影響車輛使用,待車輛重新復位啟動後即可完成升級,使車輛真正實現無感 OTA。在電力分配與使用方面,小鵬 G9整車的用電設備供電 100%可控,車輛可根據用户用車場景進行按需配電。

X-EEA 3.0電子電氣架構向特斯拉看齊,落地節奏或領先國內競爭對手。 X-EEA 3.0的硬件架構採用中央超算+區域控制的架構,而當前國內主要競爭對手的電子電氣架構還是以功能域為主,相比功能域,區域控制是將車輛按照區域劃分,每個區域控制器負責某一區域,可以進一步降低線束複雜程度,從硬件架構來看,X-EEA 3.0已基本對齊特斯拉 model3位置域的水平。

除了領先的 X-EEA 3.0電子電氣架構,小鵬 G9還搭載 XPower 3.0動力系統,是國內較早基於 800V 高壓 SiC平台的量產車,未來可以實現超充 5min,補能超過 200km 的能力,電驅系統最高效率可達 95%以上,同時,為了充分發揮 800V 平台的超充技術優勢,小鵬汽車還將鋪設中國首批量產的 480kW 高壓超充樁,讓補能效率充分釋放。

03

銷售網絡與產能持續擴張,加快拓展歐洲市場

3.1 銷售與服務網絡擴張迅速

2021 年蔚來積極投入充換電基礎設施建設和銷售服務網絡部署。銷售和服務網絡方面,截至 2021年 3月 25日,蔚來擁有46 個蔚來中心和 341個蔚來空間,覆蓋全球 155個城市,在中國 146個城市擁有 60家蔚來服務中心和 179家授權服務中心。2022 年,蔚來將繼續擴展銷售服務網絡,計劃全年新增不少於 100 個銷售網點,新增超過 50 家蔚來服務中心和授權服務中心。

在充換電網絡方面,2021 年蔚來新增 505 座超充站、2598 根超充樁、359 座目的地充電站、1984 根目的地充電樁、605座換電站,其中 160座高速換電站,新接入超過 9萬根第三方充電樁。截止到 2021年底,蔚來共建成 777座換電站,車站比(蔚來汽車保有量與換電站比例)由 2021年初的 584下降到 2021 年底的 215。蔚來將在充換電網絡持續佈局,換電站數量以每年 600 座的數量增加,2022 年中國市場將累計建成超過 1300 座換電站,2025 年蔚來全球換電站數量將超 4000座,其中中國以外市場的換電站約 1000座。此外 2022年蔚來還計劃新增 6000根超充樁,10000根目的地充電樁,進一步提升用户的加電體驗。

小鵬銷售和服務網絡繼續擴張,截止到 2021 年底,小鵬汽車共有 357 家銷售門店覆蓋了 129 座城市,包含 209 個直營店和 148個授權店。2021年小鵬佈局了渠道下沉策略,把握非一線城市的爆發增長機遇,據小鵬汽車數據,2021年底小鵬在一線城市以外的銷售門店佔比已經接近 80%。銷售網絡迅速發展的同時,小鵬 2021年單店的月銷量每個季度都有顯著的進步,這顯示了小鵬銷售體系整體能力與效率的加強。2022 年小鵬汽車將繼續完善銷售網絡佈局,並提升單店銷量。

在充電網絡佈局方面,覆蓋更廣體驗更好的小鵬超充已經成為小鵬汽車當前重要競爭優勢。截至 2022 年 1 月 17 日,小鵬汽車的品牌充電站已經達到 813座,覆蓋全國 337座城市,從 2022年下半年開始,小鵬將佈局下一代高功率超充,進一步縮短用户的充電時間,同時也會加強在高速公路沿線的超充站的佈局,以更好地支持小鵬用户長途出行的需求。

截至 2021年底,理想零售中心數量達到 206家,覆蓋全國 102座城市,2022年一季度理想新增 11家零售中心。相比蔚來、小鵬理想的門店數量最少,但單店效率最高,單車銷售、行政及一般費用率較低。在不考慮新開設門店銷量爬坡的影響下,理想 2021 年單店銷量達到 439 台,新勢力三強中最高,小鵬、蔚來單店銷量分別為 316 台和 267 台。良好的單店效率也是理想的單車費用在三家新勢力中最低的原因之一(2021年四季度理想、蔚來、小鵬單車銷售、行政及一般費用分別為 3.2萬/9.4 萬/4.8 萬元)。理想規劃到 2022 年將銷售門店數量擴至 400 家。

充電網絡方面,理想面向用户的應用場景打造了三層充電網絡方案。

第一場景是家和公司駐地:這一場景屬於高頻場景,對應充電時長在 8-10 小時,目前理想車主的私樁安裝率是 69%,公司計劃進一步提高這一比率;第二場景是目的地的充電:對應充電時長 1-4小時,目前目的地充電的基礎設施滿足度相對比較充足;第三場景是沿途的快速充電:對應充電時長 5-15 分鐘,理想認為要使得行業從百萬級的電動車存量爬升到千萬級乃至長期的億級存量,重點是新能源車的快速補能,核心之一是提升單位土地面積、單位電力容量的使用效率,縮短用户的充電時間,在這個場景,大功率充電是問題的核心所在。

對於超級快充,理想汽車有兩個關鍵突破點。一是理想汽車自研 480KW 超充平台,該平台包括整車 850V 以上的高壓平台、4C 電池、基於 SiC 的電驅動系統、可柔性分配功率的 480KW 充電設備以及車和樁的熱管理系統。二是車樁雲的閉環的服務網絡。車樁雲包括五端兩雲一通路的整體系統架構(5端是包括手機 App端、車機端、PC端、超充樁、車輛,兩雲是能量雲和數據雲,整個通路是 IoT 系統來串聯起來),通過車樁雲閉環的服務網絡系統能夠既提升用户充電的置信度(包括安全性、充電確定性),同時也提升用户的滿意度,進而提升整體場站的經營效率。

理想汽車目標到 2025 年在城市建設超過 3000 個超級快充站,理想汽車與城市規劃系統精準規劃城市超充站,既提升商業可持續性和用户充電的可觸達性,提升用户的重點滿意度。對於高速超充站,理想目標在高速場景實現十縱十橫兩環的高速公路快充網絡,希望到 2025 年實現接入 36條國家級高速公路,覆蓋 90%以上的里程,對於京津冀、長三角、大灣區和川渝 4 大城市圈的城際公路全部打通,真正消除用户遠途出行的里程焦慮。

3.2 產能擴張迅速,靜待需求爆發

蔚來堅持代工生產,江淮工廠 2022年中達到 24萬台產能規模,ET5將在 NeoPark投產。

蔚來堅持代工模式,也是最早採用代工生產模式的造車新勢力,蔚來目前所有在售車型都由江淮蔚來工廠生產,目前為止蔚來還沒有自建工廠的規劃。2021 年 2 月,合肥市人民政府與蔚來簽署深化合作的框架協議,蔚來與合肥政府合作規劃建設新橋智能電動汽車產業園(NeoPark),整個產業園規劃產能 100萬輛/年,年產值 5000億,電池產能 100GWh,蔚來將成為首批入園的企業。

2022 年是蔚來的新品大年,全年將推出三款全新車型,蔚來首款旗艦轎車 ET7量產車已在江淮蔚來工廠下線。第二款轎車ET5 將在蔚來第二座生產基地 Neo Park 投產,預計 9月份啟動交付。ES7將在江淮蔚來工廠生產。鑑於 ET7 將與蔚來在售車型共線生產,同時 ES7 也將投產,蔚來正在對江淮蔚來工廠進行改造升級,預計到 2022 年中達到 60JPH,雙班可達到年產能 24 萬台。

小鵬汽車目標短期內將產能提高到 50萬台。

小鵬與鄭州海馬的代工合同於 2021年 12月到期,目前小鵬 G3i、P7、P5三款車型均在在肇慶工廠併線生產,根據公司此前規劃,肇慶工廠產能到 2022年上半年將超過 20萬台。廣州工廠設計年產能 10萬輛,預計 2022年三季度正式投產,同時,小鵬汽車已與武漢市政府達成合作協議,其正在建設中武漢工廠的產能也將達到 10萬輛/年。小鵬希望在較短的時間內將公司的產能提高到 50 萬台,所有工廠都將規劃不同平台和不同車型,保證工廠一定的靈活性,迅速提高產量。

理想是造車新勢力中第一家自建工廠的公司,2023 年底最高可達 75萬輛產能。

2016 年,理想在江蘇常州自建工廠,涵蓋衝壓、焊裝、塗裝、總裝、檢測線、物流、IT等完整的整車生產工藝。2018 年,公司以 6.5億元收購重慶力帆汽車 100%的股權,自此獲得了生產新能源汽車的資質。為了應對快速增長的汽車銷量,理想計劃進一步擴張產能,理想 ONE 和即將上市的 L9目前在常州工廠生產,常州工廠初期產能為 10萬台/年,目前正在進行產能擴建。另外公司北京製造基地也於 2021年 10月在順義區開工建設,計劃 2023年投產。到 2023年底,理想常州和北京工廠合計年產能將達到 50萬台,如果採用雙班制生產,合計年產能可達到 75萬台/年。公司除常州、北京製造基地外,2021年 12 月,理想汽車還與重慶市政府簽署戰略合作框架協議,公司將在重慶兩江新區建設整車製造基地。

3.3 新勢力首戰挪威吿捷,2022 持續拓展歐洲市場

2021 年 5月,蔚來發布挪威戰略,正式進入挪威市場,蔚來的海外戰略採用直營的模式。首批交付的蔚來 ES8於 2021 年9 月份在挪威開放預訂和交付。蔚來 ES8贏得了挪威用户的喜愛,月交付量穩居挪威六座或七座乘用車市場的前兩位。2022年,蔚來的產品與全體系服務,將在德國、荷蘭、瑞典、丹麥正式落地。蔚來將主要基於NT2.0 平台車型拓展歐洲市場。

在國內造車新勢力中,小鵬是最早拓展海外市場的。2020 年 12 月,小鵬將第一批歐版 G3 交付給挪威用户,2022 年 2 月小鵬汽車首個歐洲直營體驗店在瑞典斯德哥爾摩開業,這是小鵬自 2020年底登陸挪威後首次海外市場擴張。小鵬與歐洲頭部經銷商集團達成戰略合作,首度將“直營+授權”的零售模式落地歐洲。3月,小鵬 P5在丹麥、荷蘭、挪威和瑞典歐洲四國共同開啟預訂,成為小鵬第 3款在歐洲開啟預訂的車型,同時,荷蘭首家小鵬汽車體驗店開業,這是繼瑞典品牌直營店開業後,又一個為歐洲鵬友打造集銷售、服務、互動於一體的專屬品牌空間,除了展示小鵬 P7、小鵬 P5等智能汽車外,更有前沿探索先行者——小鵬匯天雙人智能電動飛行器旅航者 X2 展出,更立體地展現小鵬汽車通過探索科技。小鵬從 2023 年開始,所有新車型都將推向海外市場,2023 年通過多款搭載 XPilot 4.0 系統的車型進入加速發展期。

04

投資建議

蔚來在 2021 年財報電話會上表示,蔚來在 2021 年的財務戰略是毛利潤能夠覆蓋一般的銷售管理、費用,也就是説虧損的主要原因來自研發費用,同時蔚來表示 2022 年研發費用將在 2021 年基礎上至少增加一倍,即至少達到 90 億元,目標在2023 年四季度實現盈虧平衡,在 2024 年能夠實現盈利。

理想 CEO李想曾表示公司的研發費用率將在未來幾年維持在 10%左右。實際上研發費用是造成新勢力虧損的重要原因,以2021 年為例,若扣除研發費用的影響,蔚來營業利潤將實現盈虧平衡,理想營業利潤將達到 22.7億元,小鵬營業虧損將減少到 24.7 億元

研發投入超預期導致新勢力實現盈虧平衡需要更高的營業收入。我們在 2021年 9月底發佈的研究報吿《造車新勢力距盈利還有多遠》中預測新勢力達到盈虧平衡需要至少達到 800億左右的營收規模,核心假設為新勢力的毛利率水平將維持在 20%,銷售、行政及一般費用率為 12%,研發費用達到 65億元的投入規模,目前來看新勢力的研發投入遠超預期,根據新勢力最新的規劃,我們預計三家頭部造車新勢力的研發費用將達到 100 億左右,實現盈虧平衡的營業收入需達到 1250 億元。

2022 年車企將開啟品牌和智能化角逐,頭部造車新勢力邁入從 1~10 的關鍵成長階段。多家車企的高端新能源產品將陸續落地,並搭載高算力的芯片,重磅智能化新車和高階輔助駕駛功能將迎來市場檢驗,對於新勢力而言,從 1~10需要做到在保持自己已有優勢的前提下,儘快彌補自己的短板。

風險提示

1) 動力電池成本上漲以及芯片短缺持續影響,對公司交付量造成較大影響;

2) 新勢力未來幾年還將處於高投入期,虧損狀態可能持續,公司基本面可能惡化;

3) 造車新勢力未來幾年需保持較高的增速水平,但隨着競爭加劇以及新能源汽車銷量不及預期,造車新勢力的銷量增速可能下滑。