本文來自格隆匯專欄:邵宇

在一次採訪中,彌爾頓•弗裏德曼説:只有一場危機才能帶來真正的變革。如同英鎊和美元分別是在普法戰爭和第一次世界大戰中崛起的一樣,新的地緣政治風險也可能成為國際貨幣體系變革的催化劑。

一戰前,美國綜合經濟實力已經超過英國——美國GDP總量、人均GDP和商品貿易規模超過英國的時間分別為1879年、1906年和1912年,但英國仍然是最主要的金融霸權國家,美元或紐約甚至都算不上英鎊或倫敦的挑戰者。一者是因為在位者優勢,倫敦的金融市場流動性較好,貨幣強大的網絡外部性和使用者的路徑依賴產生了鎖定效應;另一方面是美國金融體制的缺陷,如單一銀行體系、中央銀行的缺失和頻發的金融危機等。《國民銀行法》不允許銀行在海外設立分支機構,甚至不允許國民銀行從事貿易信貸業務。在信用方面,金融市場是有記憶的。雖然美國在1879年確立了金本位,但美國國內支持金銀複本位制的政治力量一直都存在,19世紀90年代銀幣自由鑄造運動高漲,使得美元信用始終受到政治鬥爭的影響。

結果就是,無論從貨幣黃金儲備、金融市場深度還是金融中心建設方面進行比較,美國都遠遠落後於英國。美國的貿易商也不得不選用英鎊(或法郎、馬克)作為報價和結算貨幣,在海外發行美元債需支付很高的風險溢價。美元的國際地位甚至排在比利時法郎和奧地利先令之後。

第一次世界大戰是國際金融和貨幣秩序的轉折期(西爾伯,《關閉華爾街》)。英國犯了嚴重錯誤,美國也抓住了歷史性機遇。1914年7月底到11月中旬為期四個月的由財政部長麥卡杜牽頭的“救火行動”改寫了世界金融史。1915-1917年美國參戰的這兩年裏,美國的金融霸權可媲美1914年之前的英國,具體可表現為:美元開始成為了國際貿易媒介貨幣——在英國於1925年迴歸金本位前後,通過美國承兑市場來融資的貿易份額已經與英國不相上下;美元對英鎊匯率貼水消失了(英鎊匯率跌至黃金出口點以下);曾經在倫敦發行英鎊債券的國家紛紛轉向紐約發行美元債,紛紛將英鎊儲備換成美元儲備……截止到20年代中期,前後僅用了約10年左右的時間,美元就取代了英鎊而成為霸權貨幣,紐約也成了重要的國際金融中心。以美元在國際儲備中超過英鎊為標誌,美國金融霸權確立的時間點是1924年(艾肯格林,《囂張的霸權》)。

貨幣價值的穩定是根本。金本位既是約束條件,也是平衡機制,其本質是鑄幣自由兑換和自由流動條件下的固定匯率制,藉由“一價定律”和套利機制實現了與貨幣的商品價格和資金價格(或時間價格,即利率)的統一。正因為如此,即使中央銀行長期缺席,經濟也基本能照常運轉。理論上,信用貨幣和浮動匯率制不改變貨幣價值的統一。但由於匯率制度選擇、資本賬户管制或外匯市場干預等原因,理論價值與實際價格的背離是常態,尤其是在短期。所以,在信用貨幣時代,貨幣尋錨的問題更為複雜,需要設計新的機制去替代金本位的作用。

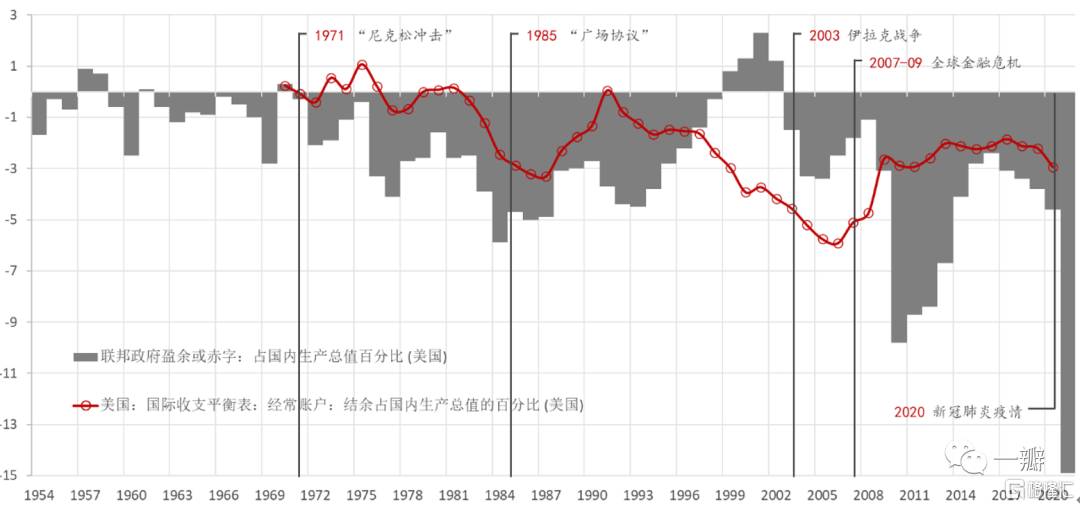

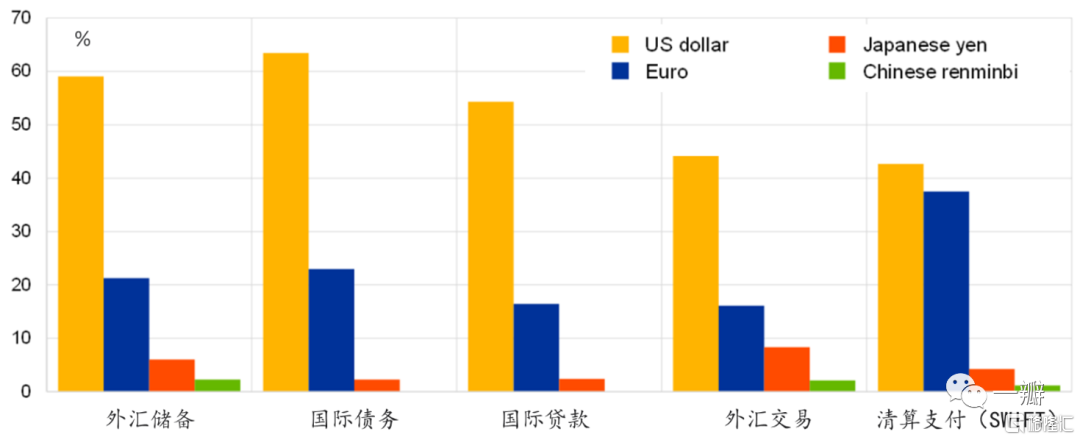

1971年尼克松關閉黃金窗口及其後協議的美元貶值是實質性違約。近半個世紀,美國經濟的部分特徵與一戰(或二戰)之前的英國類似:相對經濟規模下滑;“雙赤字”(財政赤字+經常賬户赤字)規模持續攀升(圖1);以及來自其它國家的競爭或挑戰(美國面對的是德國/歐盟、日本、中國,英國面對的是德國、法國和美國),所以,關於美元霸權衰落的討論是合理的。但截止2021年底,無論是絕對還是相對意義上,美元都是霸權貨幣,其在外匯儲備、債務計價、國際借貸、外匯交易和清算支付中所佔的份額都遙遙領先。一般認為,在外匯儲備中的份額最具代表性——美元佔比為59%,相對於本世紀初下降了約13個百分點,但仍然佔絕對主導地位,領先於排名第二的歐元39個百分點(圖2)。

圖1:美國在佈雷頓森林體系崩潰之後形成的“雙赤字”

數據來源:CEIC,東方證券財富研究

圖12:國際貨幣地位的比較(2020年)

數據説明:外匯儲備、國際債務和貸款的最新數據為2020年第四季度。截至2019年4月的外匯成交量數據。SWIFT數據截至2020年12月。

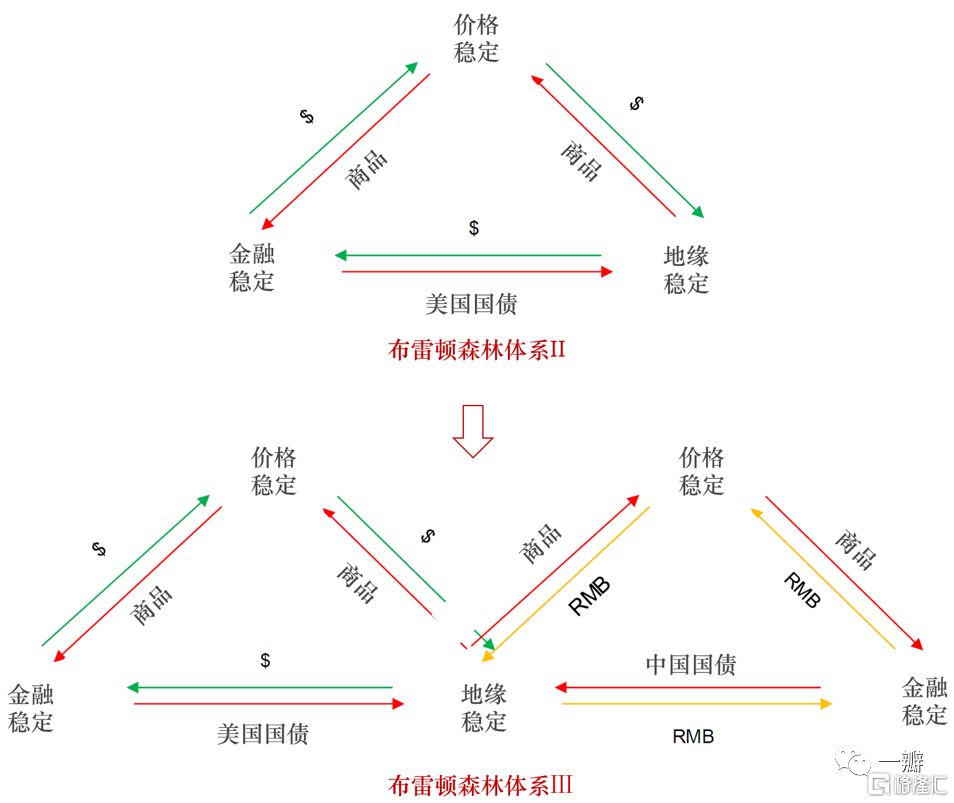

重建美元霸權的關鍵是構建美元的需求函數——即為什麼需要美元,以及創造美元的排他性需求,初期的重建與“石油美元”有很大關係,後來“歐洲美元”(Eurodollar)市場的空前發展也起到了支撐作用。1997-1998年亞洲金融危機之後,為防範貨幣危機,保持匯率低估以實現貿易順差,新興市場國家開始積累外匯儲備,絕大多數都是美元或其它高流動性的美元安全資產(如國債或MBS),它們形成了一個閉環——銀行創造歐洲美元,OPEC、日本和中國等貿易盈餘國家再用美元購買非貨幣美元安全資產。這就是所謂的“佈雷頓森林體系II”(圖3)。

圖3:從佈雷頓森林體系II到佈雷頓森林體系Ⅲ

資料來源:Zoltan P.,2022,Money, Commodities, and Bretton WoodsIII,,Credit Suisse,31 March.

佈雷頓森林體系II建立在美國的國家信用基礎之上,維繫着美元的單極霸權。美國向世界提供金融公共品(含金融基礎設施和金融資產),其它國家則向美國出口廉價的資源品、工業製成品或消費品。對美貿易順差國用實實在在的勞動和物質資本投入換取美元,而後購買美國商品、服務或低迴報的金融資產。美國印製美鈔、創造美元存款幾乎零成本,美債利率極低,但對外直接投資或證券投資的收益卻非常高。這是美元霸權的真實內涵,也必然對應着一個失衡的全球貿易和資本格局。美元鑄幣税和利率“剪刀差”都是非儲備貨幣發行國不得不向美國支付的公共品費用。全球金融危機的損失及之後的救助成本也不得不由全球共擔(普林斯,《金融的權力》)。

國際貨幣體系的切換並不是線性的。美元價值(物價、匯率、利率)的不穩定、地緣政治衝突或美國金融動盪都可能危及這一體系的持續性。2008年金融危機+2020年新冠疫情+2022年地緣政治“三重衝擊”或加速這一拐點的到來。

G7對俄羅斯的制裁還在加碼,以凍結俄羅斯外匯儲備和禁止俄羅斯部分銀行使用SWIFT系統為代表的金融制裁對美國非沒有副作用。美元的“武器化”會透支美元信用。官方儲備貨幣多元化的趨勢已經形成,非儲備貨幣對四大儲備貨幣(Big 4)的替代可能加速。人民幣已經成為全球第五大儲備貨幣。本次地緣事件後,“石油人民幣”正在成為越來越多國家的備選項。

基於大歷史的視角,“修昔底德陷阱”的提出者、哈佛大學教授格雷厄姆•艾利森及合作者在最新報吿《偉大的經濟競爭:中國與美國》中提出,考慮到中國經濟的規模、成熟度和一體化,人民幣也會成為一種全球貨幣。

曾在美國財政部和紐約聯儲任職的瑞士信貸全球短期利率策略主管Zoltan Pozsar在最新的報吿中稱,世界正在進入“佈雷頓森林Ⅲ”體系——以金塊和其他商品為支撐。換言之,世界正在重回“商品貨幣”時代,內部貨幣(insidemoney,如美國國債)支撐的“佈雷頓森林II”體系正在坍塌。在“佈雷頓森林Ⅲ”體系中,美元式微,人民幣趨強。其邏輯是,俄羅斯和烏克蘭是世界重要的燃料和農產品(原油、天然氣、小麥和玉米)出口國,本次地緣政治事件直接造成供給衝擊,制裁和反制裁切斷了全球金融體系,導致俄羅斯與非俄羅斯國家商品價差(如原油)不斷擴大,這相當於貨幣出現了兩種商品價格,不符合“一價定律”。Zoltan認為,只有中國能讓價格收斂,從而有助於人民幣結算體系的推廣。中國還擁有世界50%小麥儲量和70%的玉米儲備,而美國只有6%和12%。人民幣因此將獲得大宗商品的定價權,如同英鎊或美元曾經也是因為與黃金綁定而成為世界貨幣的一樣。那麼,“商品人民幣”是否會重演“石油美元”的故事?

不可置否,美元的信用正在受到質疑。在純信用的美元體系下,美債理論上不存在可兑付的問題,但持續的貶值是隱性的違約。在通脹壓力倍增的當下,不斷擴大的財政赤字和債務槓桿率讓財政的可持續性備受質疑。與佈雷頓森林體系一樣,“佈雷頓森林II”體系仍未解決“特里芬難題”——持續並不斷擴大的國際收支逆差是滿足美元需求的必要條件。通貨膨脹、負利率或美元貶值,都是對這一扭曲結構必要的校正,但同時也在侵蝕美元的信用。

金德爾伯格認為,貨幣就像語言,只要一種就夠了。這是其“霸權穩定論”在國際貨幣體系上的體現。國際貨幣體系是否一定是單極的?單極的貨幣秩序和多極的國際秩序能否相容?近兩百年來的大多數時間裏確實是以一種貨幣為主導。網絡外部性使得單極貨幣結構符合成本-效率原則。一戰之前是英鎊,二戰之後是美元,兩次世界大戰期間是英鎊向美元過渡階段。佈雷頓森林體系是一種雙層嵌套的結構——美元與黃金掛鈎,其他貨幣與美元掛鈎,所以美元的層級高於一戰前的英鎊,有種“挾黃金以令諸侯”的感覺。佈雷頓森林體系的瓦解後,黃金的儲備地位和貨幣屬性盡失。美元成了“貨幣的貨幣”,充當着非美元貨幣之間的“錨”,地位不僅沒有下降,還上升了,類似於金本位時代的黃金。雖然歐元、英鎊和日元等也被認為是國際貨幣,但相對於美元來説,仍處於外圍。

有一定共識的是,雖然美元單極的國際貨幣秩序正在瓦解,但在可預見的未來,美元的霸權地位仍會維持。這並非否定美元信用正在坍塌,而是因為有競爭力的替代者尚未出現。歐元區在歐債危機中瀕臨崩潰的邊緣。在2012年歐央行行長德拉吉(Draghi)“不惜一切代價”[1]演講之後,歐元重拾信心。隨着歐元區財政一體化進程的加速(如2020年新冠疫情期間設立的歐洲復甦基金),歐洲將提供更多的金融安全資產,阻力主要來自於人口老齡化和內生經濟增長動能的缺失。人民幣是挑戰美元的新生力量,但在其成為重要國際貨幣之前,中國還要打贏一系列制度攻堅戰(艾肯格林,2013)。

未來的貨幣秩序還是單極嗎?如果我們傾向於認為世界秩序是多極的,那麼貨幣大概率也會是多極的。

對於人民幣能否通過商品定價而與美元共存,並一同成為佈雷頓森林體系Ⅲ的核心貨幣的構想,筆者持謹慎樂觀的態度,拋開地緣政治風險本身的不確定性,其一,金塊已毫無貨幣屬性可言;其二,全球碳中和背景下,“石油人民幣”難等同於“石油美元”,地緣衝突會加速全球能源轉型的速度,“碳人民幣”才是面向未來的;其三,在人民幣國際化之路上,相比國內資本市場的基礎性制度建設而言,增強匯率彈性和解除資本管制的難度只能排在次要的位置上。上海國際金融中心建設雖成效顯著,但與紐約、倫敦仍有距離。更重要的是,我國尚缺乏對國際投資者有吸引力的金融安全資產。

如果將2008年金融危機視為舊的全球化體系的崩潰,那目前就處在重構的過程中。趨於新均衡的過程就是利益再分配的過程,衝突的表現形式多種多樣,貿易戰和貨幣戰均是利益再分配的手段。中國突圍的關鍵,是建立國家金融能力,人民幣國際化扮演着重要角色,其國際化的水平在很大程度上取決於人民幣所體現出來的公共品屬性:消費者是否需要人民幣來購買中國的製成品;生產者是否需要人民幣來購買中國的中間品或技術;投資者是否需要人民幣來存儲價值,或實現價值增值?

中國金融改革的方向是確定的,一方面,消除金融抑制,即利率和匯率市場化、政府逐步退出信貸的分配、逐步放鬆資本賬户管制,以及加大銀行等金融服務業的開放等;另一方面,提高直接融資比重,健全多層次資本市場的功能。這是金融供給側改革確定性的方向,也是提升中國在全球範圍內提供金融公共品能力的必然要求。