經過昨日的“黑色星期一”,今日的港A股繼續延續弱勢。A股走勢分化,滬指、深成指繼續下跌,創業板指微漲0.1%。港股更是“舉棋不定”,三大指數紅紅綠綠來回切換,截至午間收盤,恆指跌0.5%,恆生科指跌0.8%,之前一度漲超2.5%。

但白酒板塊一掃昨日頹勢,毅然“舉杯”。

青海春天漲停,山西汾酒、皇台酒業漲超5%,金種子酒漲超3%,五糧液、捨得酒業、洋河股份等跟漲。

消息面上,山西汾酒昨日公佈,2022年第一季度預計實現營業總收入105億元左右,同比增長43%左右;預計實現歸屬於上市公司股東的淨利潤37億元左右,同比增長70%左右。

其實拉長時間維度來看,白酒從去年12月中旬以來一度下挫,幅度高達28%。

站在現在這個時點,一邊是山西汾酒業績Q1開門紅,一邊是中信證券下調茅台目標價,應該怎麼看白酒板塊的配置價值呢?

山西汾酒“開門紅”,單季營收破百億

4月11日盤後,山西汾酒發佈2021年度主要財務數據,2021年營業總收入為199.71億元,同比增長42.75%;歸屬於上市公司股東的淨利潤為53.14億元,同比增長72.56%。

公司同步公佈2022年第一季度主要經營情況,一季度公司預計實現營業總收入105億元左右,同比增長43%左右;預計實現歸屬於上市公司股東的淨利潤37億元左右,同比增長70%左右。

根據此前年度業績預吿,山西汾酒2021年Q4淨利預計3.55億元-6.63億元,據此計算,2022年第一季度預計環比增長458%-942%。

疊加貴州茅台2022年第一季度也表現不錯,預計實現營業總收入331億元左右,同比增長18%左右;預計實現歸屬於上市公司股東的淨利潤166億元左右,同比增長19%左右。

這麼來看的話,白酒受疫情的影響總體不大,另外,3、4月份是白酒的淡季,後面隨着疫情好轉,白酒的業績似乎也會有支撐。

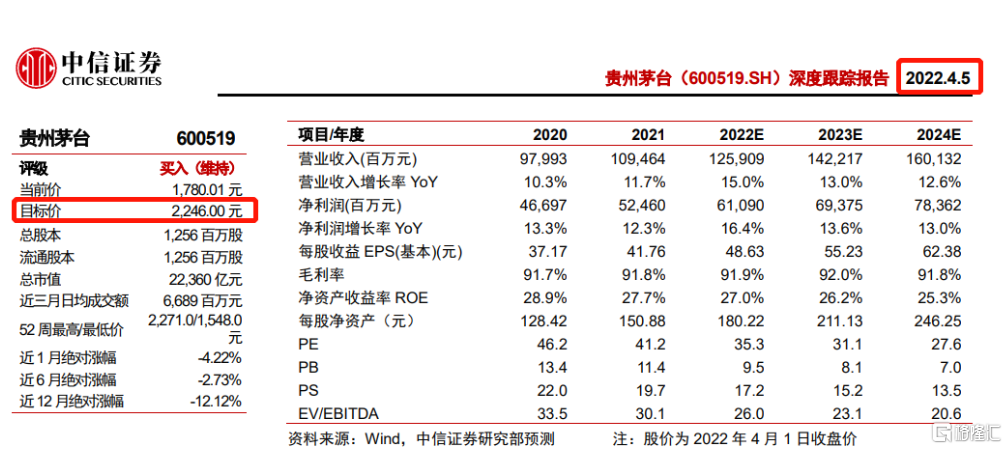

中信證券下調茅台目標價至2246元

但白酒板塊當下的問題在於,投資者對其的態度開始迴歸理性。

中信證券研究部2022年4月5日發佈最新深度跟蹤報吿,將貴州茅台的最新目標價下調至2246元/股。

要知道一年多以前,中信證券在其研報中給出貴州茅台3000元的1年目標價。但去年春節後首個交易日,貴州茅台股價在觸及2627.88元歷史新高後便一路走低。截至發稿,貴州茅台的最新股價是1719元/股,“3000”是可望不可即了。

對於茅台股價的走弱,中信證券認為,在微觀角度,淡季價格回落、投機投資客拋售導致批發價承壓等多種因素擾動影響;疊加宏觀角度,俄烏衝突提升金融危機預期,以及國內疫情對於白酒消費帶來不利影響。

但中長期來看,中信證券仍是堅定看好貴州茅台,認為“投機需求下降擠出的價格泡沫有利於企業真實價值的夯實”,“2022年茅台酒量價空間寬裕,15%收入增長目標確定性強”。

白酒未來配置價值

對於白酒的配置價值,得從兩個角度來看。第一個是消費角度。其實從2018年以來,國內的消費需求一直不強勁。在中國經濟面臨三重下行壓力的大背景下,疊加疫情反覆,在疫情管控下一季度中國經濟承壓,居民的收入端難免受到影響,消費需求自然會被壓制。

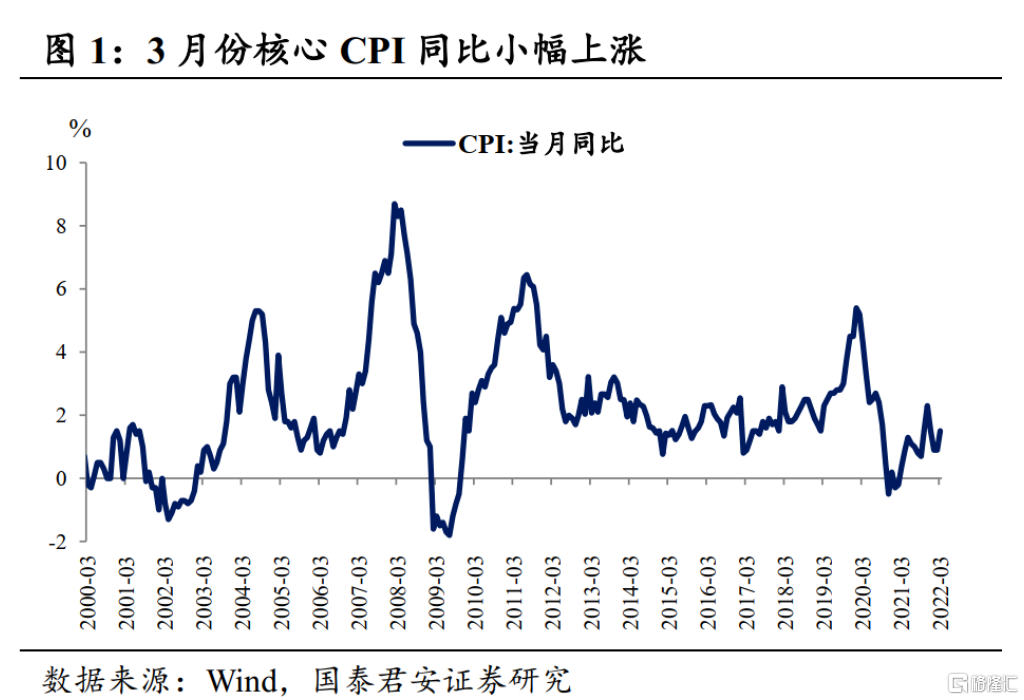

核心CPI持續低位徘徊,3月份核心CPI同比上漲2.1%,環比回落0.1%。這表明除開必需消費,可選消費的活力較弱。

從金融數據中也可見一斑。3月住户部門短期貸款為3848億元,同比少減1394億元。居民短期信貸數據偏弱的背後是在疫情衝擊下,消費場景缺失,在收入預期不穩定的背景下,居民預防性儲蓄上升,而消費意願下滑。

但從收藏價值的角度來看,貴州茅台一些高品質的白酒仍然具有很大的吸引力。

對於本輪疫情對白酒業績的影響,華創飲食認為,一是本輪疫情避過春節旺季,於3月淡季開始從一線城市蔓延,而白酒Q2佔比較低,因此目前回款進度、動銷、價盤及庫存表現均好於20年初。

二是渠道心態不同,當前觀望情緒更濃厚。誠然,相比於20年普遍樂觀預期下半年疫情結束,經銷商普遍抱有快速勝利的心態,疫情後政策刺激下的消費回補更是超出預期,但本次則是伴隨多次疫情之後的整體經濟下行的預期,整體消費信心不足,經銷商普遍呈現出疲鈍感。因此,可以判斷本次疫情本身對全年影響程度更小,但更需結合經濟景氣度再觀察終端消費和經銷商信心恢復程度,更要以“持久戰”的心態看待。

回到估值角度來看,伴隨着疫情衝擊,白酒板塊高估值已經得到相當程度消化。3月疫情擴散疊加全球流動性收縮影響,板塊估值已消化至29倍,相對位置已處於近3年中低位,可以適當關注有業績支撐的白酒股。