本文来自格隆汇专栏:兴业研究,作者:付晓芸、郭嘉沂

俄乌战争爆发后,欧美对俄罗斯实施一系列制裁,种种行径让越来越多的经济体开始质疑将美元作为国际储备的安全性。与此同时,俄罗斯开始要求不友好经济体通过卢布支付结算天然气,并且按照固定价格购买黄金。这不得不让人想起20世纪70年代建立的石油美元体系和金本位时代美元与黄金价格的固定价战略。全球货币体系变革正在悄然发生,本文我们回顾了此前两次货币体系变更,对比了主要经济体黄金储备以及货币含金量的变化。

百年来,全球货币体系经历了金本位制、布雷顿森林体系以及牙买加体系。牙买加体系是目前全球现行货币体系,美元为本位货币。截至2021年第四季度末,美元在全球外汇储备中占比已经降为2017Q4来的最低值。

虽然黄金不再具有货币属性,但仍然能够作为国际储备。黄金储备量的变动除了与货币体系变革有关,也与宏观经济波动有关。历经了数十年低通胀以及宏观经济低波动时代,目前全球重新进入了高通胀高波动,这一波动性的增加可能会使得全球多数经济体重新意识到增加黄金储备的必要性。

俄乌战争爆发后,欧美对俄罗斯实施了一系列制裁,包括但不限于将多家俄罗斯银行排除在SWIFT体系之外、冻结俄罗斯美元外汇储备以及众多官员和富豪的资产等,种种行径让越来越多的经济体开始质疑将美元作为国际外汇储备的安全性。与此同时,俄罗斯开始要求不友好经济体通过卢布支付结算天然气以及其它大宗商品,并且持续按照5000卢布/克购买黄金,受此影响美元兑卢布汇率重回90以下,目前已基本回到战争爆发前水平——这与2014年克里米亚事件时期卢布表现存在巨大差异。差异背后一方面受到商品大周期不同驱使,但另一方面不得不让人想起20世纪70年代建立的石油美元体系和金本位时代美元与黄金价格的固定价战略。除此之外,美元强而人民币不弱,美与非美利差收窄但并未伴随美债利率被买下来,种种迹象表明全球货币体系变革开始悄然发生,本文我们将回顾此前两次货币体系变革,并对比重要经济体货币含金量的变化。

一、全球货币体系的演变

1.1 金本位制

1819年英国颁布《恢复条令》,金本位制开始在英国实行。此时金本位制的特点在于国家货币发行量与黄金挂钩,货币与黄金可直接兑换。古典金本位制遵循“三自由原则”,即金币自由铸造、金币自由兑换和黄金自由流通。英国凭借工业革命成为世界头号强国,确立了其在国际贸易和国际金融领域举足轻重的地位,1870年后美国、欧洲及日本纷纷效仿英国,逐渐采用金本位制,1880年代世界主要贸易国加入金本位制,金本位制就此成为国际货币制度。

第一次世界大战后,随着世界经济体量逐渐增大,黄金供应短缺问题凸显,许多小国选择持有英镑和美元作为储备资产,黄金储备集中在美国、英国、法国等少数大国手中。此时各国对金本位制进行了一定形式的创新,1922年世界各国在日内瓦召开会议达成共识,在世界范围内推行金汇兑制。在这种制度下,国家不铸造、不流通金币,而将黄金集中于世界金融中心,通过规定与其他国家的汇率,银行券先兑换成“黄金外汇”,再以外汇兑换成黄金。金汇兑制一定程度上维持金本位制下的固定汇率,同时解决了黄金需求短缺的问题。

不过1929年美国股市崩盘后引发全球性危机,许多国家抬升利率阻止投资者将现金兑换为黄金,但这使得经济加速崩溃,陷入通缩的恶性循环。1930年代初,美国也面临同样的困境,一方面是银行倒闭风潮加剧了兑换黄金,另一方面美国还出借超过240吨黄金给欧洲各国央行稳定局势。银行倒闭和黄金储备的减少使得美国的基础货币供应和货币乘数双双下降,通缩压力不断加剧,美国的黄金储备不断减少。1931年,英国、德国、奥地利等欧洲国家宣布脱离金本位,凯恩斯认为英国重返金本位时英镑高估了10%,为了保持外部金平价而实施的紧缩性货币政策导致了英国国内工业的大萧条,仅有美国和法国坚持金本位。1934年1月,为了刺激经济复苏,美国国会通过《黄金储备法案》,宣布美联储的黄金储备由财政部接管,所有银行上缴黄金换取黄金凭证(goldcertificate)作为储备资产,黄金储备开始回升;同时赋予总统贬值美元的权利,时任美国总统罗斯福宣布金价重估,一盎司金价由20.67美元调整为35美元,金价涨幅近70%,相当于美元一次性贬值超过40%。

1.2布雷顿森林体系

1939年8月开始,由于欧洲战争的预期,英国及其盟国开始在美国订购战争所需物资,黄金再次流入美国,英国向美国输出了20亿美元的黄金,动用了2.35亿美元的外汇余额,3.35亿美元的美国证券,而按照英国加入IMF的条款,英国不能对英镑实施贬值,英国债务最大化,使得美元成为除黄金外最重要的国际货币。第二次世界大战之后,各国为恢复国际经济秩序,于布雷顿森林举行联合国家货币金融会议。通过《布雷顿森林协定》并成立国际复兴开发银行和国际货币基金组织两大国际经济组织,形成以美元为中心的金汇兑本位制,俗称“布雷顿森林体系”。布雷顿森林体系的主要内容有:布雷顿森林体系实行“双挂钩”,即各国货币与美元挂钩,美元与黄金挂钩;汇率制度上,实行“可调整的盯住汇率制”,各国货币按比价钉住美元,汇率波动稳定在一定范围内,波动上下限为1%。

二战后欧洲的重建使大量美元流入欧洲,马歇尔计划的资金总数量达到了美国同期GDP的2%,这一期间欧洲用获得的美元贷款购买美国产品,美国大量储备黄金,以满足其美元不断扩张与黄金挂钩的要求,其黄金储备从1945年的17848公吨增加到1952年的20663公吨,而根据IMF的数据,各个发达国家在1965年前的一段时间也大量积累黄金储备。

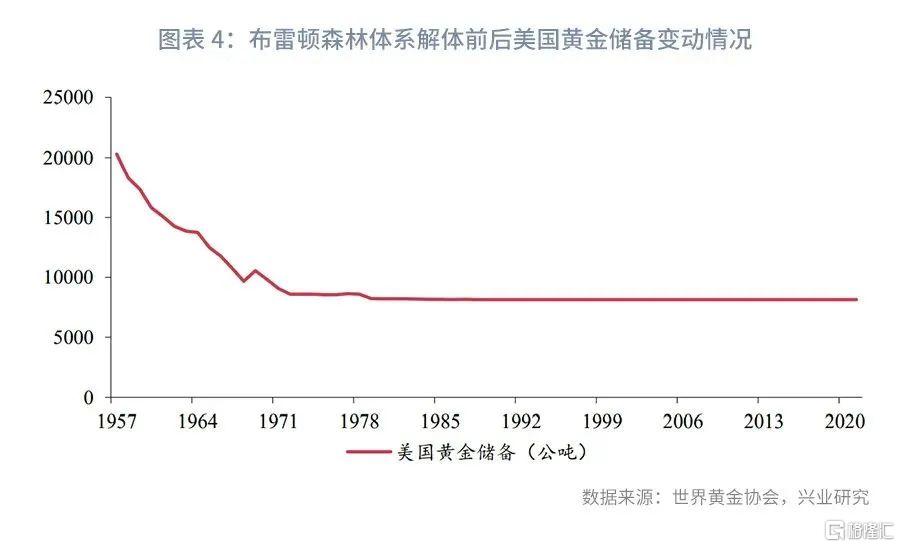

1960年代,金本位难以维持,货币自由浮动只是时间问题,通货膨胀的阴影日益明显。美国陷入朝鲜战争、越南战争,外债逐渐增加,扩张性的货币和财政政策带来1960年美元开始大幅度贬值,导致1960年10月末出现挤兑美元、争相抛售美元股票和抢购黄金的浪潮,美国政府的扩张性政策带来的黄金兑美元价格有内在大幅度上涨动力是导致布雷顿体系解体的原因之一。为了维持金价,美联储大量抛售黄金,这也是1957年之后美国黄金储备快速下降的原因。1961年,为了将金价稳定在35美元/盎司,美国联合其他西欧七国在伦敦组建了“黄金总库”,其中美国占的份额最大。而在1967年11月至1968年3月期间,伦敦金市再度爆发囤购黄金风潮,为了平抑金价,“黄金总库”在此期间总共抛售了价值30亿美元的黄金,其中73%都来自美国,这也使得1965年后发达经济体黄金储备出现大量流出。美国货币增长速度和美国持有的黄金数量不匹配,出现了著名的“特里芬”两难。

1968年11月,稳定金价的一切努力以失败吿终,伦敦现货黄金市场临时关闭。1971年8月13日,尼克松总统在大衞营秘密会见白宫高级官员、财政部长和美联储主席,决定单方面终止“布雷顿森林体系”。两天后,官方正式宣布美国退出“布雷顿森林体系”,暂停美元兑换黄金,实行90天价格管制和工资管制,黄金储量稳定在8100公吨左右。1971年12月,G10经济体在华盛顿签署“史密斯协定”,官方金价由35美元/盎司调整为38美元/盎司,意味着美元一次性贬值7.9%,且金价浮动区间为2.25%。1973年2月,日本和欧共体宣布汇率自由浮动,布雷顿森林体系彻底崩溃。1961年至1973年间,金价由每盎司35美元飙升至近100美元。

1.3牙买加体系

1976年1月,各国于牙买加签署《牙买加协议》,同年4月,IMF通过了国际货币基金组织第二次修正案,标志着牙买加体系正式形成,该体系一直延续至今。牙买加体系的主要内容有:黄金非货币化,各国货币不再以黄金定值,黄金不能用于国际间官方贸易清算;取消固定汇率制的强制性,承认浮动汇率制的合法性,各国可以自行选择适合本国的汇率制度。牙买加体系仍然主要以美元为本位货币。截至2021年第四季度末,根据IMF公布数据库,美元在全球外汇储备中占比为54.78%,为2017Q4来的最低值。俄乌战争加剧了世界货币体系多元化的过程,全球货币体系新一轮变革正在展开。

二、 货币含金量与大变革

2.1 黄金储备

虽然黄金不再具有货币属性,但仍然能够作为国际储备。经历了二十世纪五十年代至七十年代初各国黄金储备量的大幅波动,各国黄金储备在二十世纪七十年代中后期至八十年代相对平稳。

进入二十世纪九十年代,随着宏观经济波动减小,许多欧洲经济体政府认为央行持有黄金储备的机会成本过高,开始抛售部分黄金储备,1990年至1997年出售了约1918公吨,占到发达经济体央行黄金储备量的7.5%。这些销售使得黄金价格开始迅速下降。1999年5月,英国政府宣布将于1999Q2至2002Q1卖出一半的黄金储备,致使金价降至20年来的低点,约为每盎司250美元。鉴于这次央行清算对黄金价格产生的负面影响,15家欧洲国家央行于1999年9月26日在华盛顿签署了中央银行黄金协议,开始限制央行的年销售额。

2008年金融危机之后,大多数发展中经济体黄金储备持续增加,经济危机的后续影响和波动的汇率促使发展中经济体购入更多的黄金储备资产。而历经了数十年低通胀以及宏观经济低波动的时代,目前全球重新进入了高通胀高波动,这一波动性的增加可能会使得全球多数经济体重新意识到增加黄金储备的必要性。

2022年1月的数据显示,美国仍是全球黄金储备最多的经济体,其次为德国,俄罗斯在单个经济体中排名第五、中国大陆第六。从黄金储备占外储比例来看,美国和德国仍占据前两位,占比超过60%,俄罗斯占比为21%,中国为3.3%。

2.2货币含金量

货币含金量是指某个经济体的黄金储备和发行货币的比例。央行购金对于稳定经济形势、预防尾部风险非常重要,布雷顿森林体系解体前各国需要通过立法程序确定其本位币所含的纯金量,虽然布雷顿森林体系解体后各国的货币实际上已经和黄金脱离关系,但是一个经济体的货币含金量依然具有一定的参考意义。在高通胀高波动的环境可能会促使多数央行继续增持黄金,以及俄罗斯开始以固定价采购黄金的背景下,我们将重新审视这一概念。我们分析了1980年以来发展中和发达经济体黄金储备占名义GDP比例,以及2000年以来美国、欧元区、英国、日本、印度以及中国人民银行的黄金储备占发行货币M2的比例、黄金储备占名义GDP以及黄金储备占央行总资产的比例,用以描述不同经济体的货币含金量水平。

2.2.1发展中和发达经济体黄金储备占名义GDP比例

1980年来,发展中和发达经济体黄金储备占名义GDP比重变化趋势相同,但发展中经济体平均占比低于发达经济体,1980年以来均值分别为0.49%和1.88%。次贷危机后发展中经济体黄金储备快速增加,但是比例上目前仍明显低于发达经济体占比。2021年最新数据,两者比重分别为0.76%和2.26%。如果未来宏观经济高通胀高波动的背景能够促使发展中和发达经济体的黄金储备均继续回升,将给予黄金明显的需求增量。如果发展中以及发达经济体黄金储备均回升至1980或1983年的占比,将为黄金分别带来54200吨或19473吨的需求增量,分别相当于2021年全球黄金需求增量的11倍以及4倍。

2.2.2不同经济体黄金储备占M2比例

在所考察的七个经济体中,黄金储备占发行货币M2比例目前俄罗斯最高,达到14.96%,其次为印度、欧元区和美国,最新占比分别为6.15%、3.68%和2.19%,而日本、英国和中国大陆的黄金储备占M2比例较低,最新分别仅为0.48%、0.45%和0.13%。

和俄罗斯黄金储备占M2持续上升不同,印度、欧央行和美联储的黄金比例在2012Q3达到顶峰后均有下降,并且仍未恢复到当年的水平。日本央行和英格兰银行的占比2012Q3至今整体震荡,目前已分别超过和持平历史峰值。考察经济体中,中国大陆黄金储备占M2比例最低,且在2012年后明显下降。这一方面与中国大陆经济快速增长有关,另一方面也与2015年后中国大陆黄金储备增速明显放缓有关。

2.2.3不同经济体黄金储备占名义GDP比例

在所考察的七个经济体中,黄金储备占名义GDP比例目前俄罗斯最高,达到27.91%,其次为欧元区和印度,占比分别为16.98%和6.15%。英国、美国、日本和中国大陆的黄金储备占GDP比例分别仅为2.24%、1.97%、1.04%和0.97%。

俄罗斯占比在2015年后大幅上升,并超过欧元区,日本占比也呈现持续小幅上升态势。美国、英国、欧央行和印度占比在2012年后整体维持震荡,而中国大陆占比则在此之后明显下降。

2.2.4不同经济体黄金储备占央行总资产比例

由于次贷危机后QE购债大幅增加,因而在此之后M2其实已经并不能很好反映出整体货币量的影响,故而我们使用黄金储备占央行总资产的指标进一步研究货币含金量的变动情况。

俄罗斯黄金储备占央行总资产比例仍是呈现持续上升态势,最新数据为18.38%。而采用黄金储备占M2比例以及黄金储备占名义GDP比例,在2012年后占比尚能维持震荡或仅小幅下滑的美国、欧央行、英国以及日本,无一例外出现了黄金储备占央行总资产比例快速下滑的现象。而采用前两个指标,占比在2012年后快速下滑的中国,反而出现了黄金储备占央行总资产比例整体震荡的情况。

2.3大变革

俄罗斯开始以固定价格购买黄金,如果俄罗斯继续要求以卢布采购其它的大宗商品,这些行动将会对卢布、美元和全球货币体系产生巨大影响。

这相当于将卢布与黄金挂钩,而其他经济体以卢布采购俄罗斯出口的大宗商品,则变相使得其他商品价格也与黄金挂钩,一来卢布的国际地位或会上升(3月下旬卢布的走势间接也反映了这一点),二来也增加了黄金的需求。这加快了世界货币体系变化的进程,使得更多样化的外汇储备成为未来很多经济体大概率会考虑的方向,黄金以及人民币都会因此受益。同时考虑到全球经济已经进入类似二十世纪七八十年代那种高通胀高波动的背景,这或也会促使许多经济体增加黄金储备。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)