本文來自:靜觀金融,作者:西部宏觀張靜靜團隊

摘要

2021年歐美供需矛盾突出且不斷推升通脹,除需求強勁外,疫情引發供應鏈衝擊的影響更甚。今年以來全球供應鏈有所改善:1)1-2月歐美內運漸從奧密克戎疫情中修復。奧密克戎疫情下美國國內客運貨運流量在12月大幅下降,隨着疫情得控,2月出行數據回升,目前基本修復至本輪疫情暴發前水平。歐洲主要國家出行數據1月後回暖。2)美國港口擁堵問題改善,3月海運效率提升顯著。美國海運供應鏈矛盾逐漸化解,主要港口擁堵顯著改善,船舶在港等待時間下降,準班率提升。歐洲國家港口或仍有一定壓力,各國表現不一,3月份洛杉磯港的準班率已超過鹿特丹、漢堡等歐洲主要港口。3)1月下旬至2月中旬全球主要航線海運價格相繼回落。CCFI美東、美西、南美、歐洲、日韓、澳新、地中海、波紅航線以及東南亞航線指數陸續在1月下旬至2月中旬迎來拐點,轉為回落。

海外供應鏈雖有改善,但觸發通脹回落仍需時日:1)美國批發商、零售商的庫存仍修復受阻。2)運輸服務價格通脹仍在走高,美國運輸和倉儲服務通脹分項保持高位,歐元區CPI交通服務分項通脹相對温和。

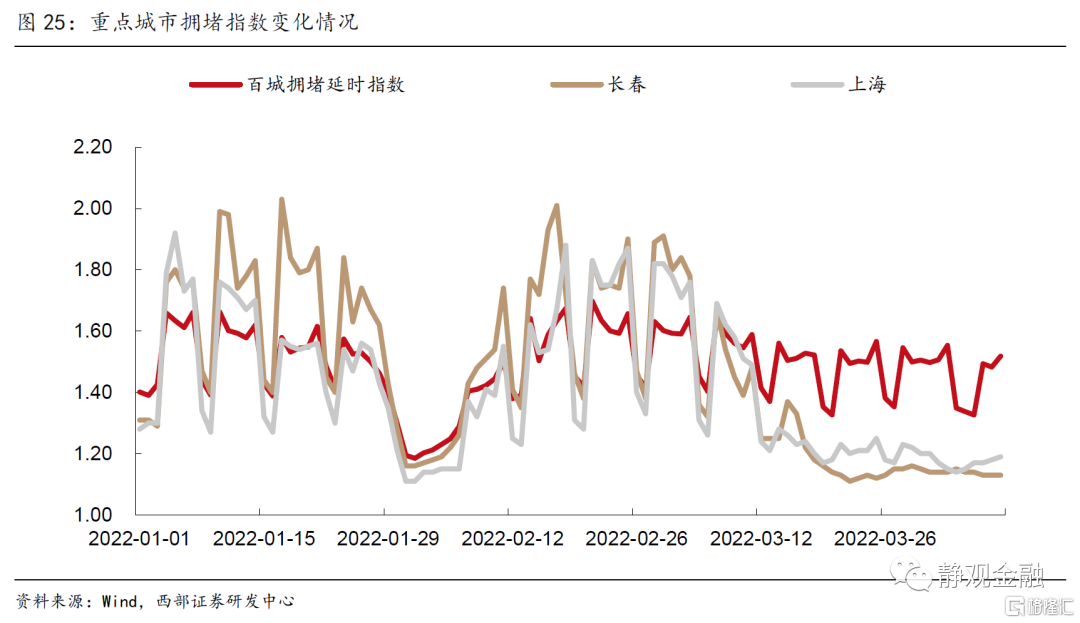

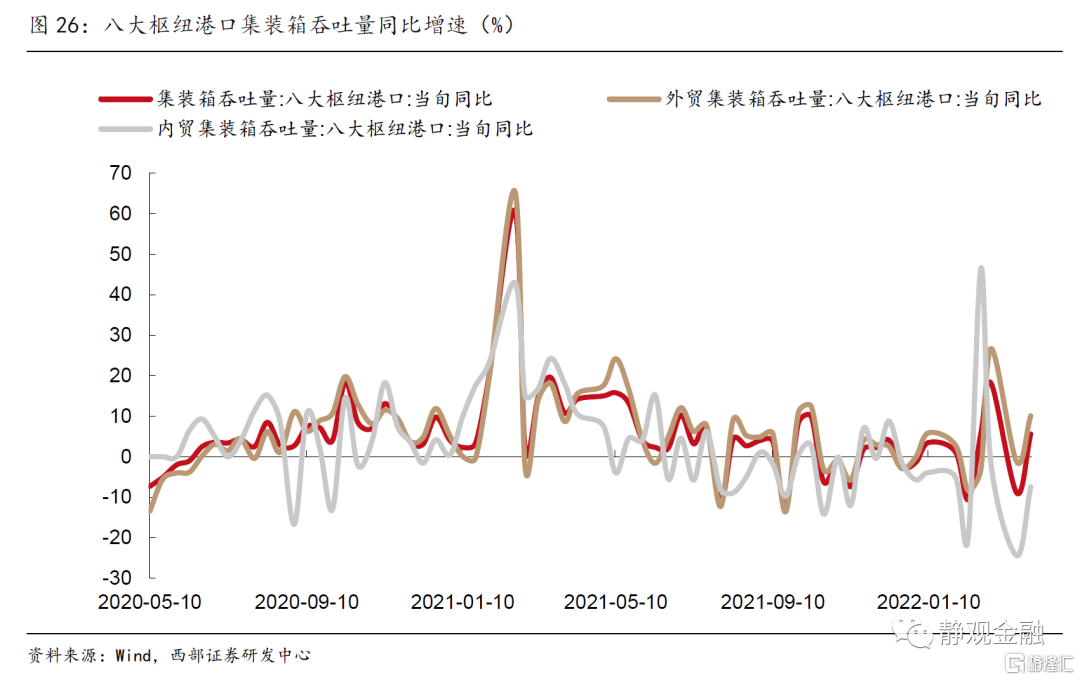

國內供應鏈現狀:疫情影響下物流不暢問題加劇。1)供應商交貨時間顯著放緩。3月製造業和非製造業供應商配送時間指數顯著回落,雙雙刷新2020年2月疫情暴發以來新低。2)4月公路貨運降幅繼續擴大。3月全國整車貨運流量指數同比下降2.6%,4月降幅繼續擴大。3)貨物樞紐吞吐量增速明顯放緩。4)市內交通擁堵緩解,側面反映物流配送運行不暢。1-2月、3月、4月(截至8日)百城擁堵指數同比分別為3.3%、-4.7%、-7.2%。5)疫情對八大樞紐港口物流影響相對有限。

若全國疫情短期未能出現拐點,將進一步掣肘國內物流供應鏈且加劇CPI同比的上行風險。此外,我們將一季度全國GDP增速下修至4.6%。3月1日至4月9日,上海整車貨運流量指數同比下降19.27%;全國整車貨運流量指數同比下降6.51%。我們認為若4月中下旬全國疫情未出現拐點,對公路貨運的衝擊或將進一步擴大。我們在3月8日報吿中曾估算,Q2國內CPI同比大約在1-2%,Q3存在破3%風險、Q4則有破4%可能。根據去年至今海外供應鏈衝擊引發通脹走高的事實來看,若國內疫情持續時間超預期,則CPI通脹的上行風險亦將加劇。此外疫情還會通過供需影響整個宏觀經濟情況,我們將一季度GDP下修至4.6%。

4月以來,海外局勢依然動盪,布查事件引發俄烏衝突再度升温,巴以地區暴力事件頻發導致緊張局勢加劇;國內疫情仍未出現拐點,上海全面封控延續,疫情防控措施影響下多地貨運受阻,為此交通運輸部4月7日召開物流保障協調工作機制會議,研究部署做好貨運物流保通保暢工作。一系列事件加劇了市場對全球供應鏈的擔憂,我們在3月23日的報吿中從高頻數據角度觀察了疫情對交通運輸和物流行業的影響。本文我們結合近期變化,從宏觀和高頻數據角度對目前全球供應鏈情況進行梳理。

一、全球供應鏈現狀:內運活動修復,海運價格回落

2021年歐美供需矛盾突出且不斷推升通脹,除需求強勁外,疫情引發供應鏈衝擊的影響更甚。今年以來全球供應鏈有所改善。

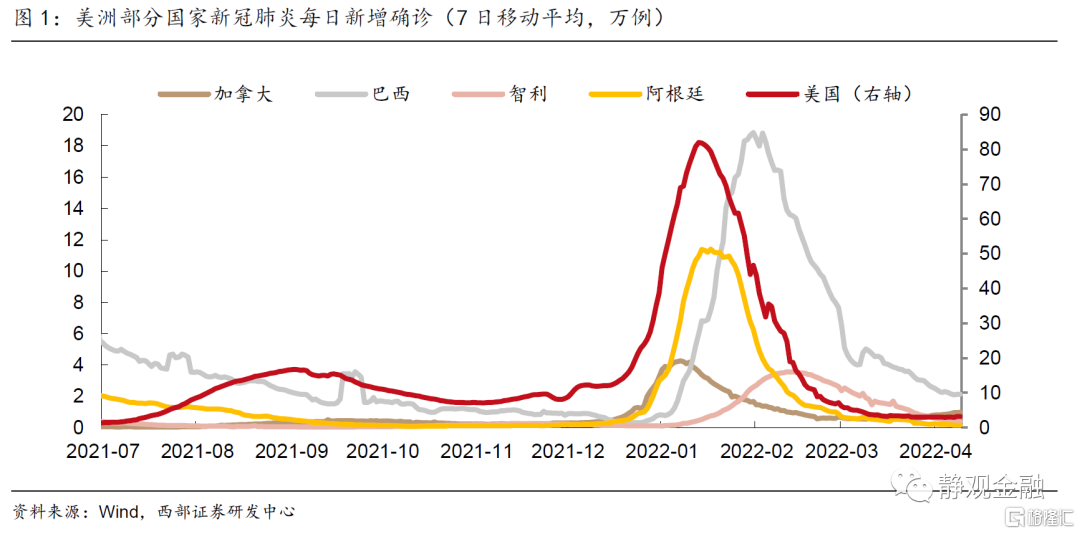

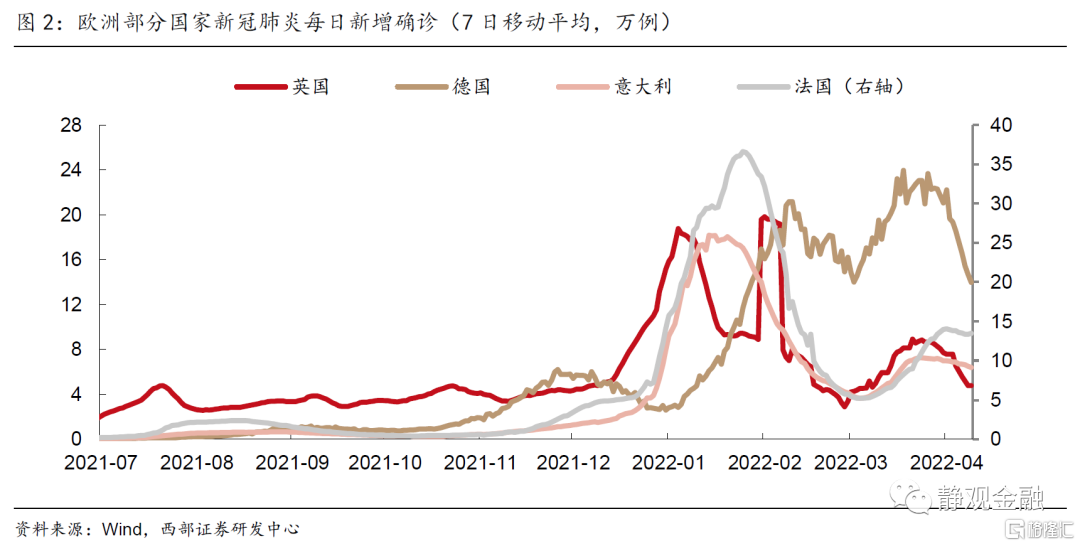

美洲主要國家的奧密克戎疫情集中暴發於2021年12月至2022年2月,4月上旬已經基本穩定,美國、加拿大、巴西、智利等國的每日新增確診均回落至低位,且尚未反彈。歐洲主要國家的疫情形勢不一,英、法、意的疫情在3月小幅反彈;德國每日新增仍在較高水平。今年一季度全球疫情演變,疊加地緣政治衝突,對海外運輸業造成明顯影響。

(一)各國內運:漸從奧密克戎疫情中恢復

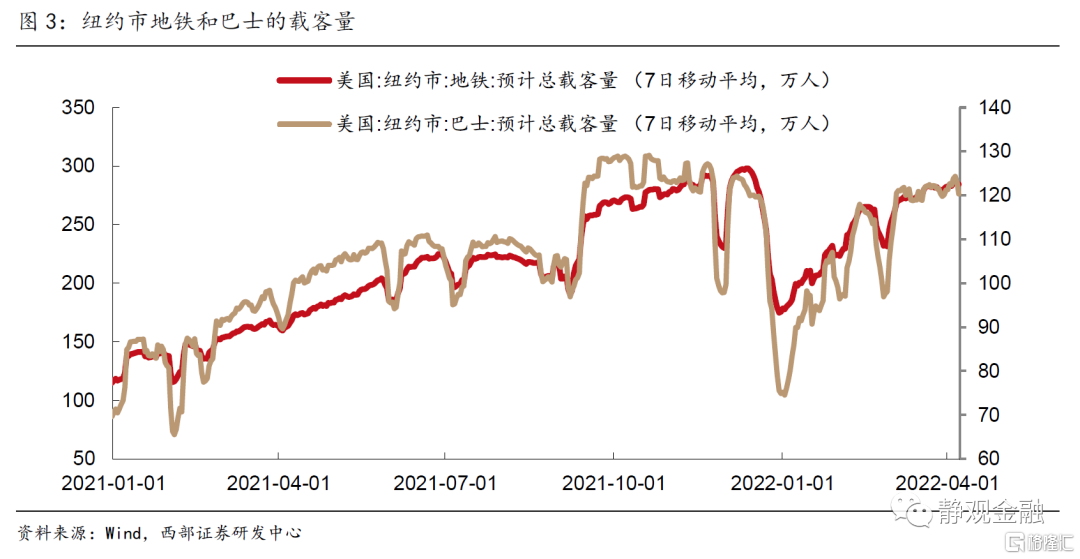

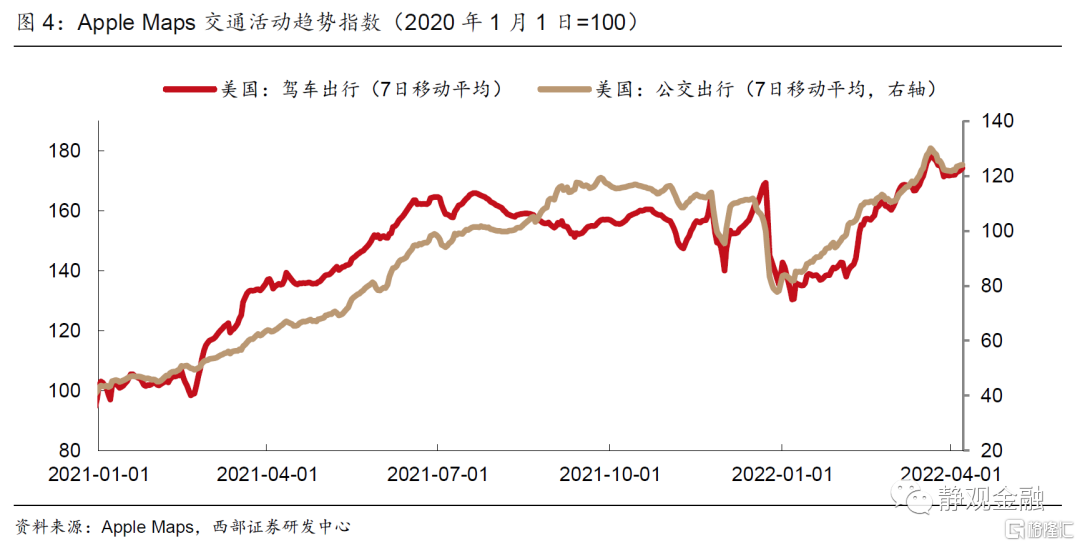

截至4月,美國國內出行數據基本從奧密克戎疫情中恢復。12月疫情暴發導致美國國內出行大幅減少,1月開始國內客運流量逐漸恢復,3月底基本恢復至奧密克戎疫情暴發前的水平。根據Apple Maps美國交通活動趨勢數據,駕車出行活動指數(7MA)在1月6日從此前高點170附近降至130.5,3月16日該指數重返170以上。紐約市地鐵載客量(7MA)在12月中旬和下旬持續下降,12月30日降至174.8萬人,較此前高點減少41.4%;今年一季度地鐵載客量逐漸回升,截至4月7日升至284.5萬人。紐約市巴士載客量同樣也先快速減少40.1%,後逐步回升,在4月份基本恢復。

歐洲主要國家的出行數據在1月迎來拐點。根據Apple Maps交通活動趨勢數據,英國、德國、法國、意大利的駕車出行活動指數(7MA)先後在12月下旬至1月中旬迎來拐點,轉為上行。截至4月8日,英、德、法、意的駕車出行活動指數(7MA)分別較此前低點回暖59.5%、35.6%、23.0%、46.4%。

(二)港口近況:美國效率提升,歐洲仍有壓力

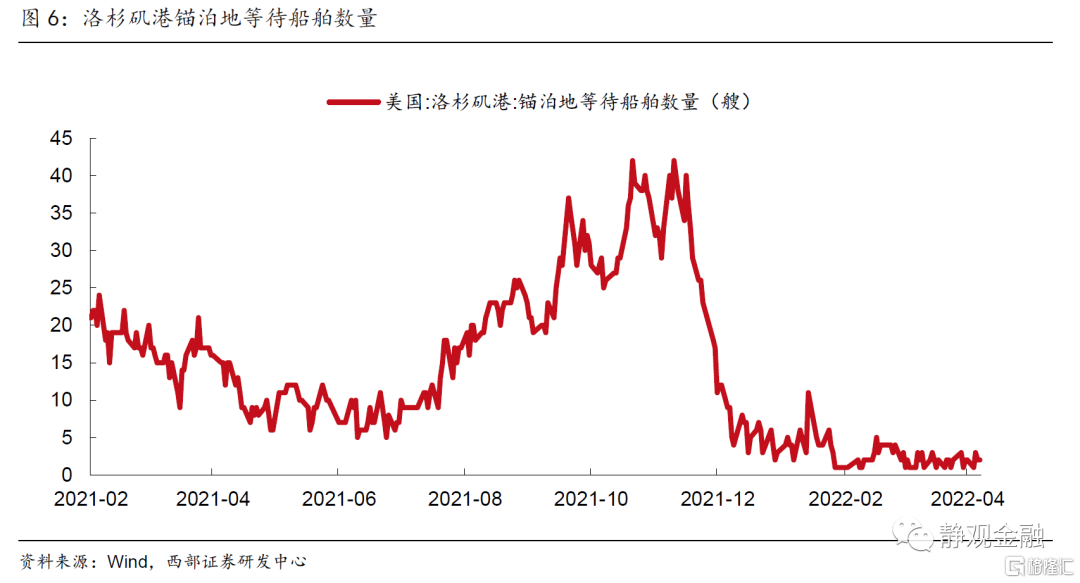

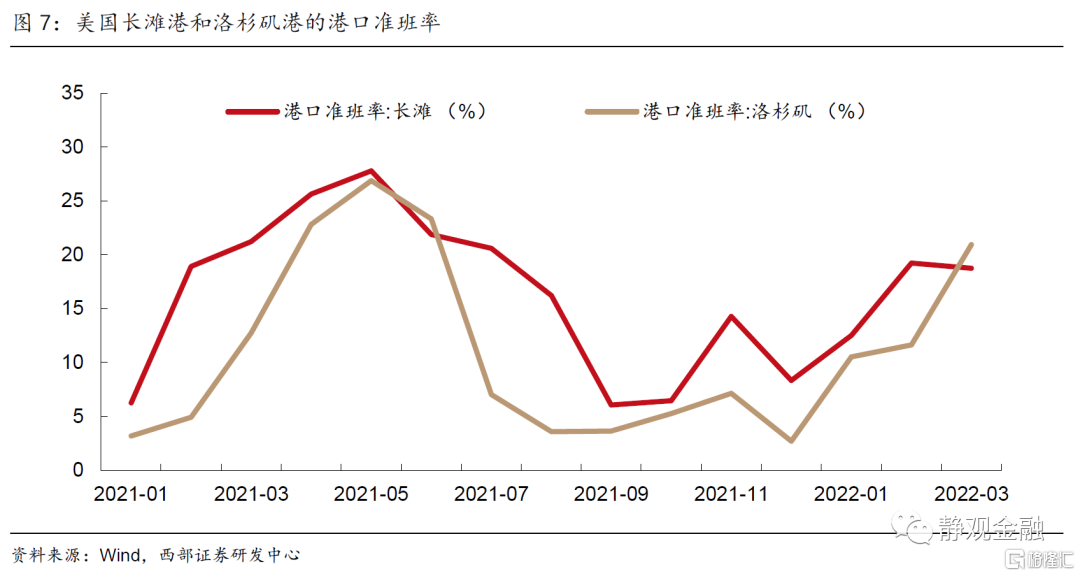

美國港口擁堵問題改善,海運效率提升。2021年三、四季度美國經歷了嚴重的港口擁堵問題,進口需求高、集裝箱和勞動力短缺等因素導致大量貨船擁堵在西岸的長灘-洛杉磯港口。隨着節日後購物需求降温和勞動力供給增多,擁堵在港口等待的船舶數量大幅下降,今年一季度美國港口效率明顯提升。2021年11月,美國長灘港、洛杉磯港的船舶平均在港時間分別為15.29天、16.27天;今年3月已經分別降至5.44天、6.12天。去年12月,長灘港和洛杉磯港的準班率分別為8.33%、2.70%,今年3月分別提升至18.75%和20.93%。

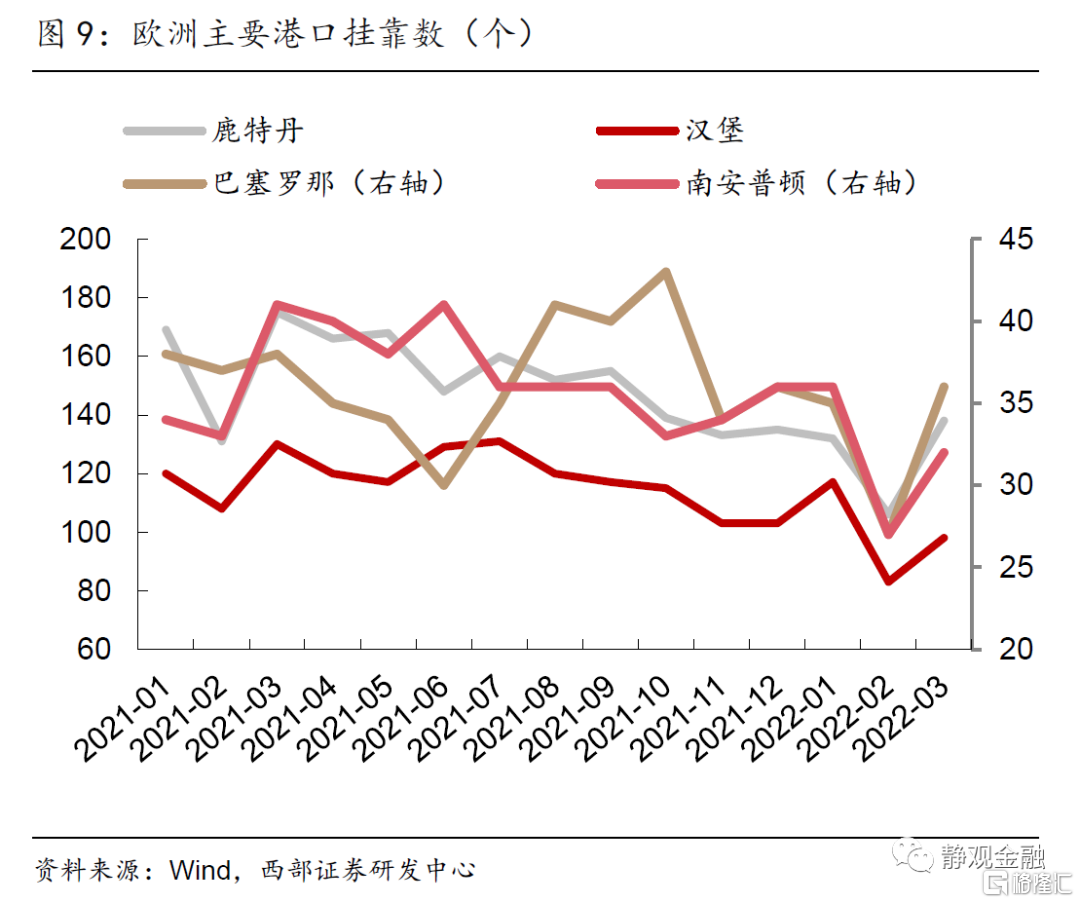

歐洲國家港口或仍有一定壓力,各國表現不一。2022年3月荷蘭鹿特丹港準班率上升,而漢堡港、巴塞羅那港、南安普頓港的準班率均較2月環比下降。3月份,鹿特丹港、漢堡港、巴塞羅那港、南安普頓港的港口掛靠數分別較前月環比增長30.19%、18.07%、33.33%、18.52%。

歐美國家橫向對比,3月份美國洛杉磯港的準班率上升至20.93%,已經高於歐洲的鹿特丹(19.57%)、漢堡(12.24%)、巴塞羅那(19.44%)和南安普頓(18.75%)。

(三)全球主要航線海運價格在3月份回落

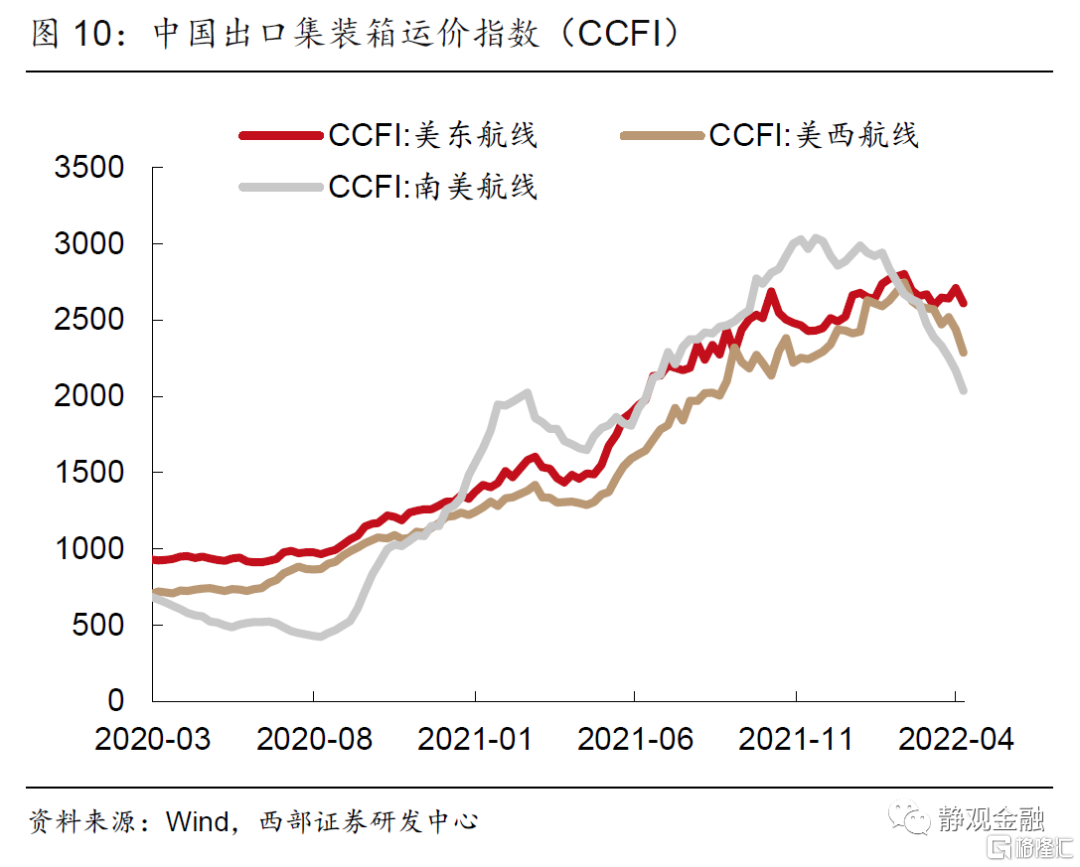

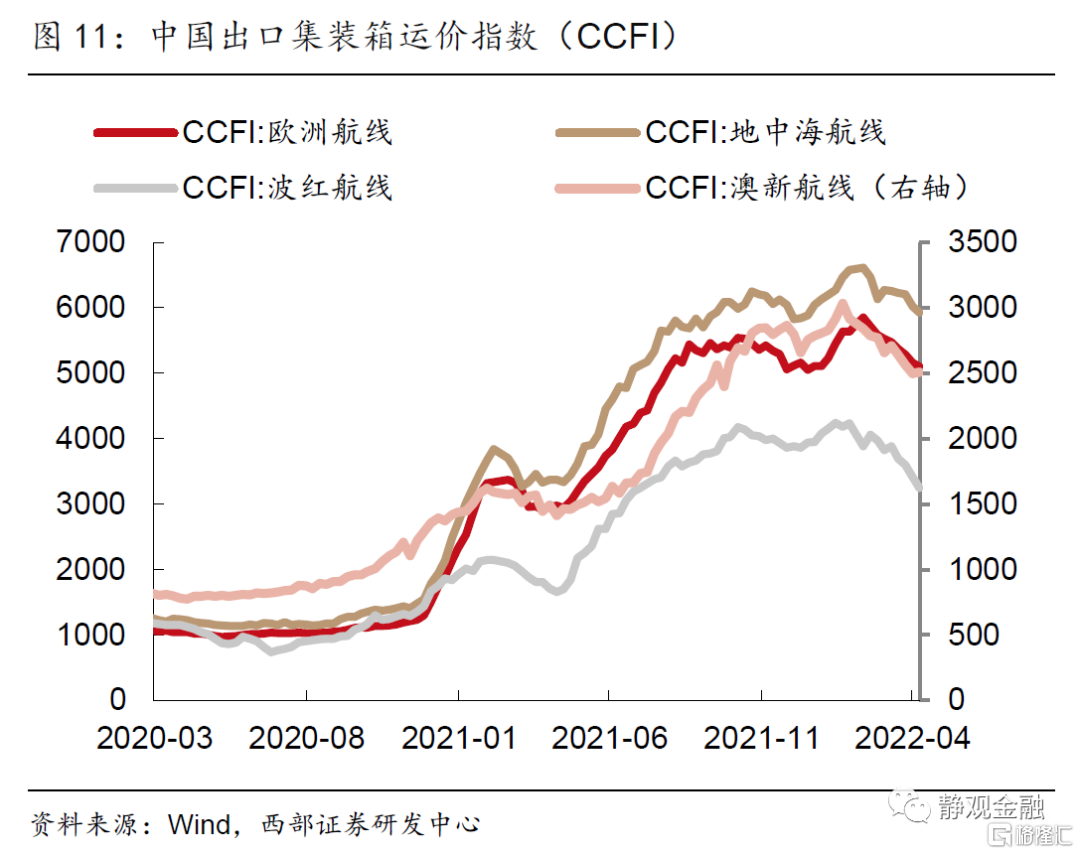

隨着美國港口問題逐漸化解,中國出口美國集裝箱運價回落。中國出口集裝箱運價指數(CCFI)美西航線、美東航線從去年5月開始連月上漲,均在今年2月11日當週出現拐點,2月11日至今呈下降趨勢。截至4月8日當週,美西航線CCFI錄得2286.79,較2月11日峯值回落16.7%,美東航線CCFI錄得2608.64,較峯值回落6.9%。

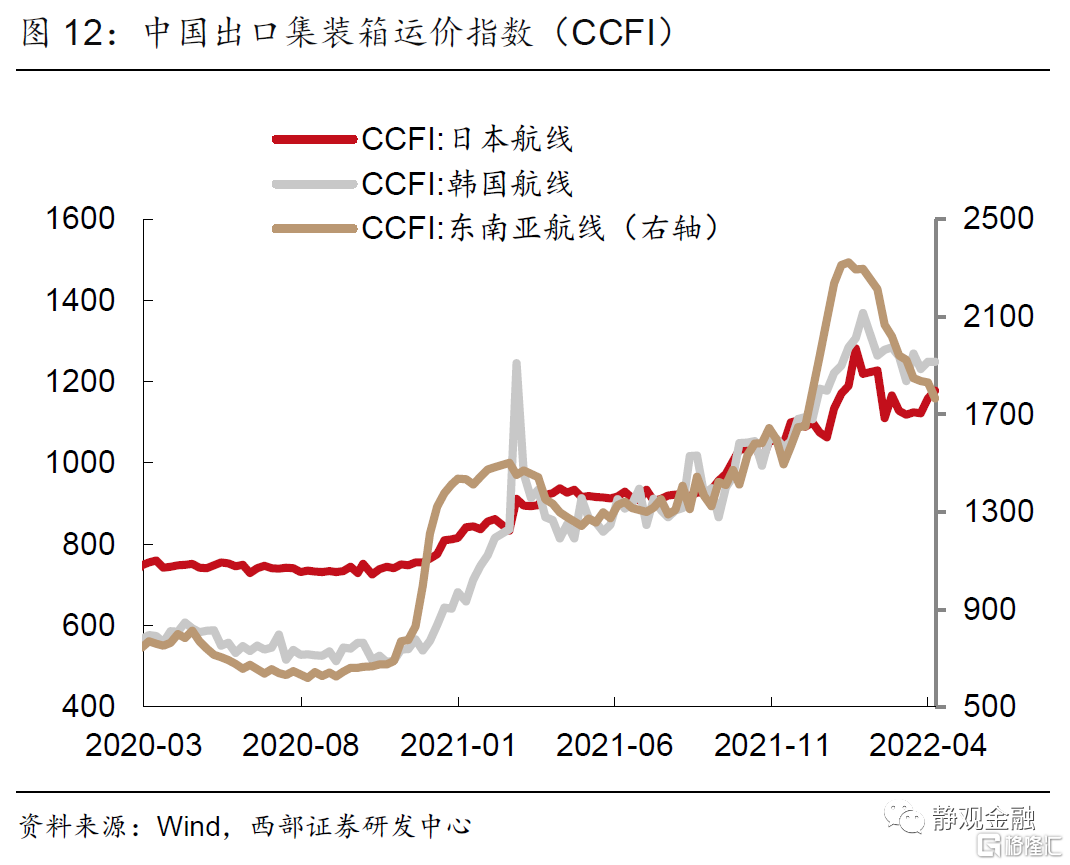

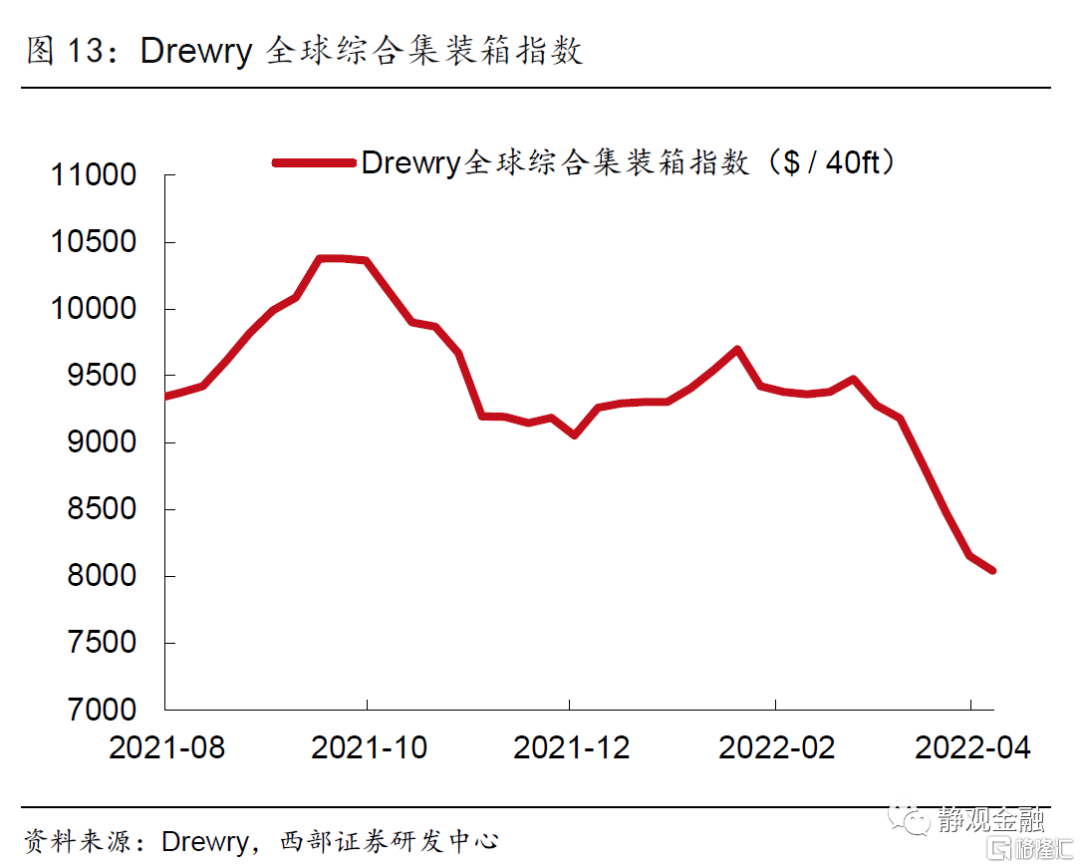

除了中美國航線以外,3月份全球海運價格總體呈下降走勢。Drewry全球綜合集裝箱指數在2021年11月4日至2022年2月24日窄幅波動,3月份開始指數加速下行,截至4月7日當週降至8042($/40ft),較2月24日累計下降15.14%。CCFI南美航線、歐洲航線、地中海航線、波紅航線、澳新航線、日韓航線、以及東南亞航線的指數陸續在1月下旬至2月中旬迎來拐點,轉為回落。

(四)海外供應鏈雖有改善,但觸發通脹回落仍需時日

目前海外主要經濟體供應鏈改善類似於對供需二階導的修復,但供需仍存一階導矛盾,因此觸發通脹回落仍需時日。

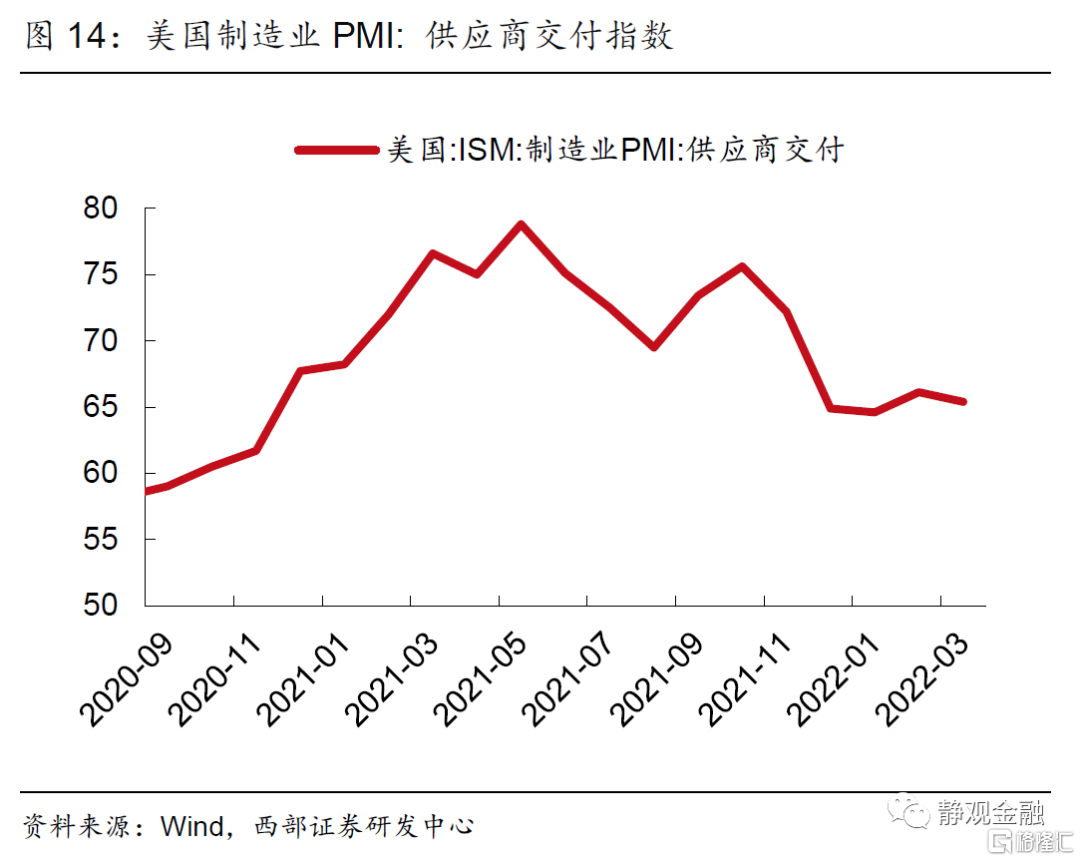

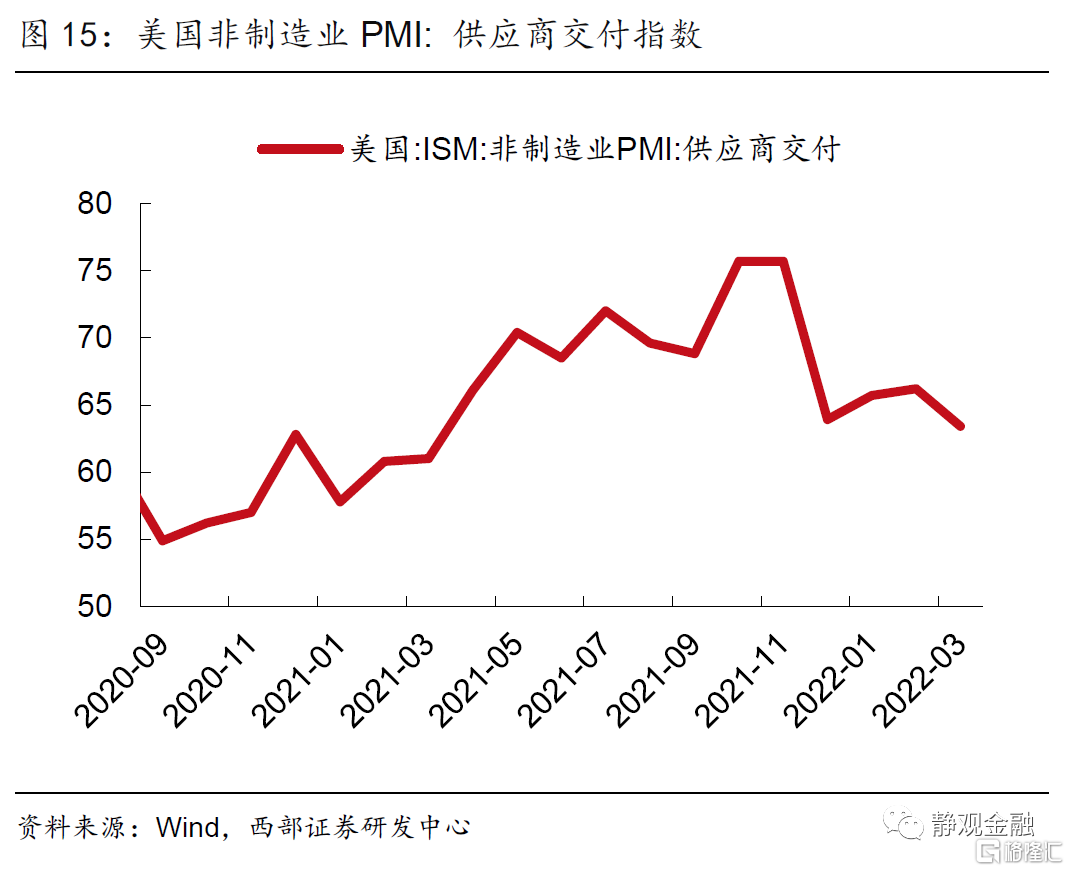

美國PMI供應商交付指數,在去年12月至今年3月處於較低水平。製造業PMI供應商交付分項在去年12月環比大幅下降,從72.2降至64.9;今年一季度維持低位徘徊,3月份錄得65.4。非製造業的情況與製造業類似,去年12月供應商交付PMI從前值75.7驟降至63.9,今年1-2月小幅回升,3月份再次下降至63.4。在海運港口效率提升的同時,供應商交付能力邊際下滑,或更多與內運問題相關。

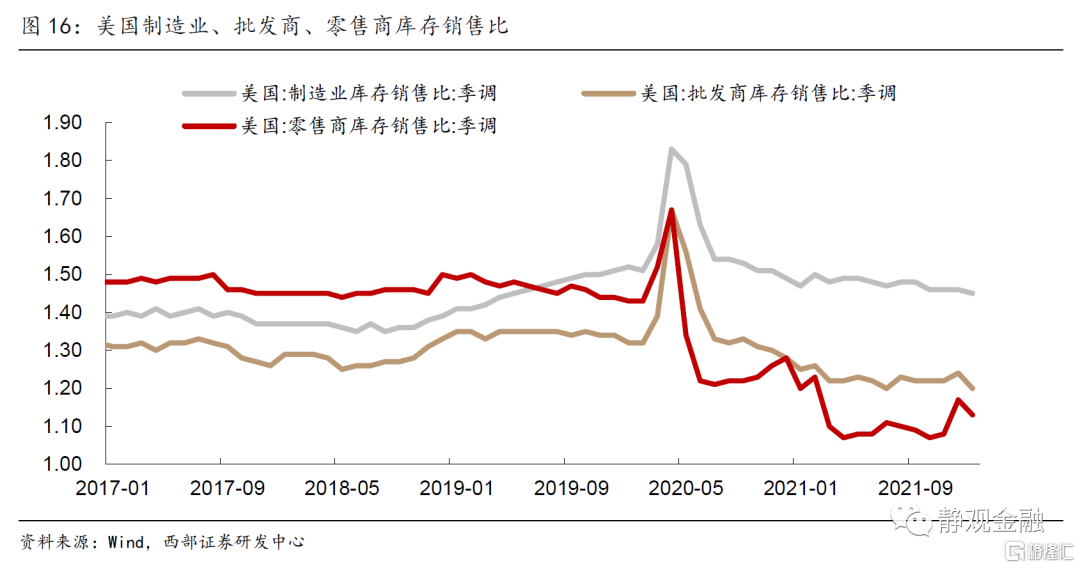

物流問題對批發商和零售商的庫銷比修復造成阻礙,該趨勢尚未扭轉。美國從2021年開始凸顯的供應鏈矛盾,主要體現在運力供給無法滿足對運輸服務的需求。美國企業尤其是批發商和零售商的庫存規模在2020年二季度大幅下降,疊加此後消費需求上升,批發商和零售商的庫存銷售比受損嚴重,而物流服務供應不足,對企業庫銷比的恢復造成阻礙。

截至今年1月,美國批發商庫存銷售比為1.20,與去年7月並列為2014年以來最低值;零售商庫存銷售比為1.13,較去年12月環比下降0.04,離2019年水平仍有較大差距。

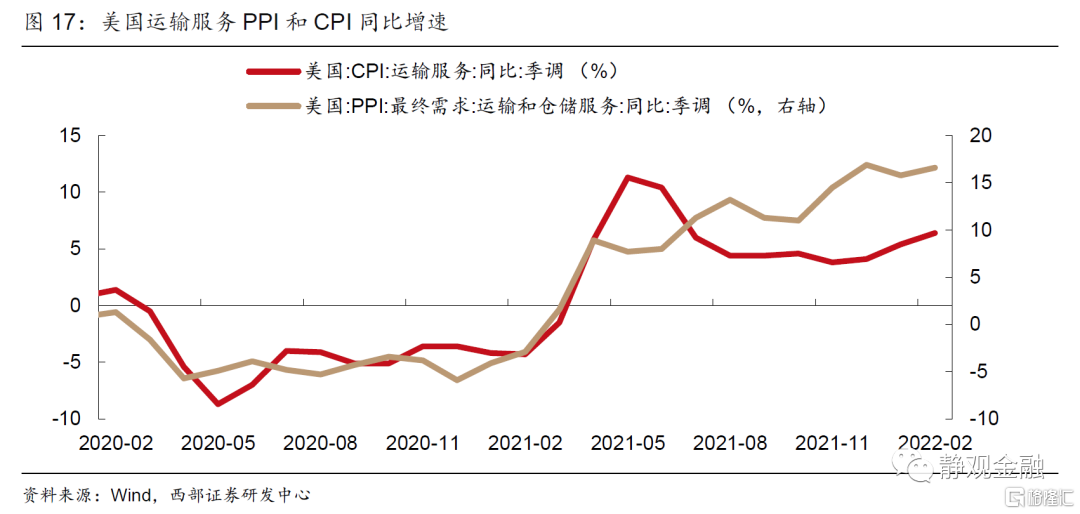

物流問題的另一直接影響為推升運輸服務價格通脹,目前尚未現緩解。2022年2月美國運輸服務CPI同比6.4%,同比增速連續第三個月上升。美國運輸和倉儲服務PPI同比增速在去年12月達到歷史峯值16.9%,今年2月為16.6%仍在高位,遠高於服務類PPI總體水平7.8%。分類型看,運輸和倉儲服務PPI共包括六個細分項,2月份同比由高到低分別為:卡車貨運19.1%、航空客運16.8%、航空貨運12.6%、快遞和郵政運輸服務8.4%、鐵路貨運和郵件運輸8.4%、鐵路客運0.8%。

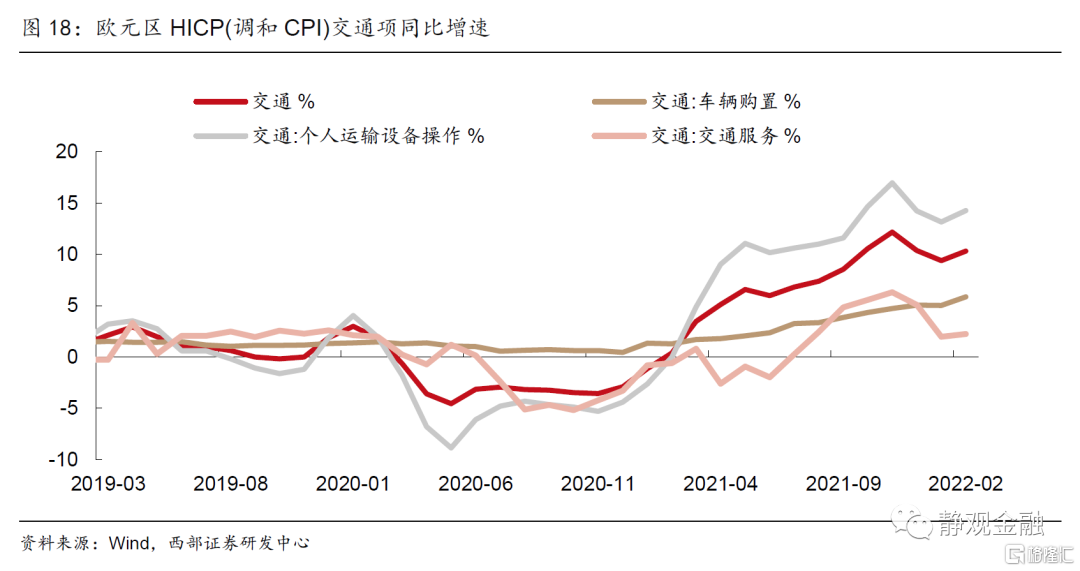

與美國相比,歐元區消費者價格的交通服務通脹程度相對較輕。交通項HICP同比在去年10月升破10%,今年2月份錄10.3%,但主要由個人運輸設備操作推動,而交通服務分項同比2.3%。

二、國內供應鏈現狀:疫情影響下物流不暢問題加劇

4月以來,國內疫情尚未出現拐點,目前全國單日新增確診病例數基本穩定在一千餘例,但無症狀感染者人數幾乎直線上升。截至8日,已突破23000例,究竟何時出現拐點,目前難以判斷,但嚴密封控措施下,對物流行業的影響已經體現在了許多方面,具體如下:

(一)供應商交貨時間顯著放緩

國家統計局公佈數據顯示,3月製造業和非製造業供應商配送時間指數分別為46.5%和45.2%,較前值分別回落1.7和4.6個百分點,雙雙刷新2020年2月疫情暴發以來新低,表明製造業和非製造業交貨時間繼續放慢。我們注意到,疫情前無論製造業還是非製造業,其供應商配送時間指數均保持穩中有升,疫情之後兩者中樞轉而趨勢回落,或反映出疫情反覆衝擊下,防控措施強化對物流運輸效率的持續拖累。

(二)公路貨運降幅繼續擴大

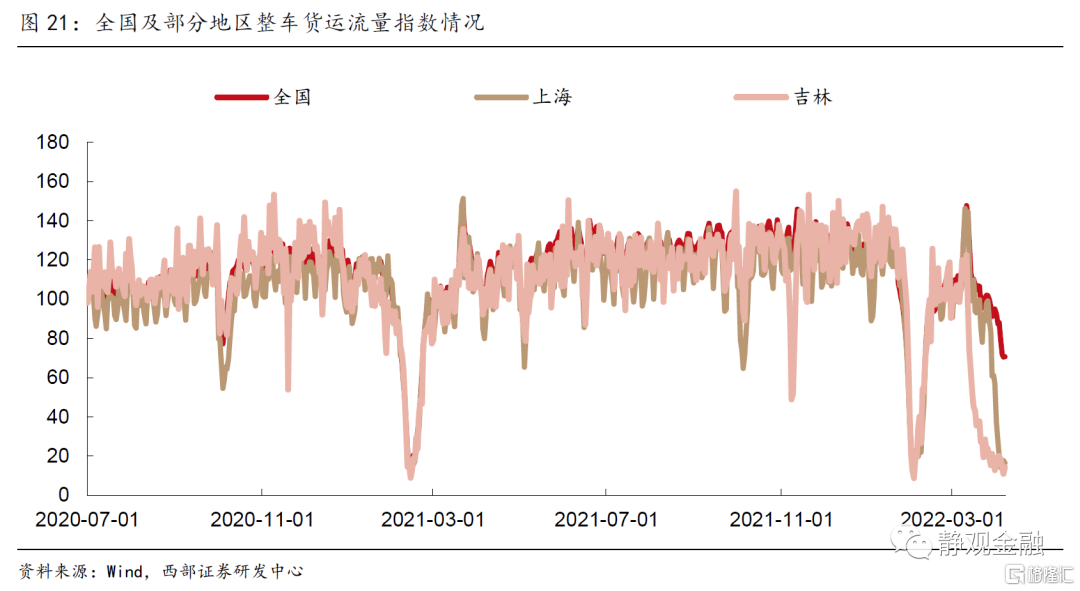

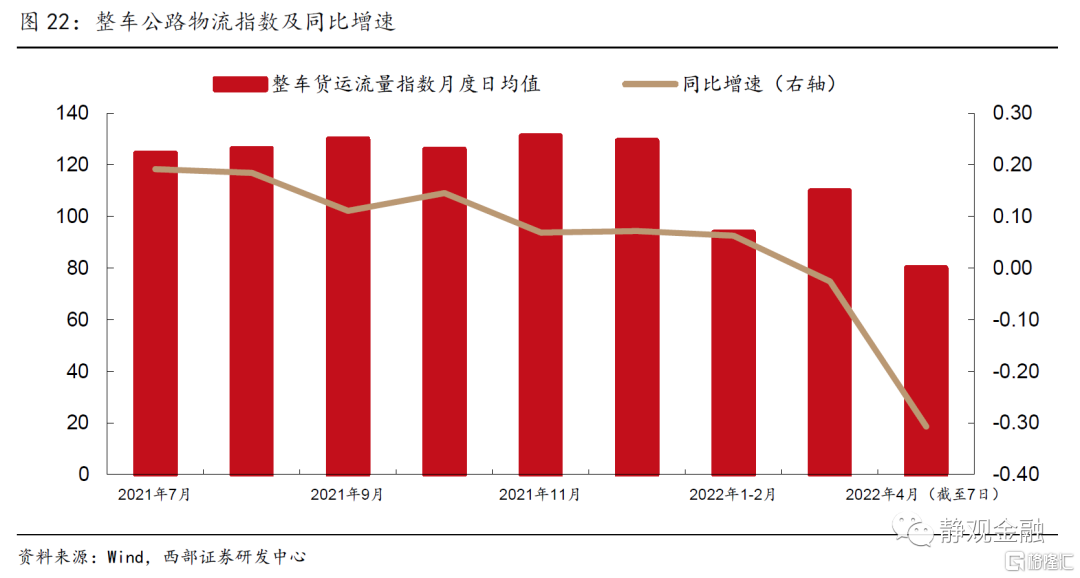

在多地疫情封控措施影響下,公路貨運明顯受阻。3月全國整車貨運流量指數日均值為109.7,同比下降2.6%,較1-2月6.2%的增速大幅回落。截至7日,4月全國整車貨運流量指數同比降幅繼續擴大至25%。從具體區域來看,上海、吉林等疫情嚴重省份對全國公路貨運量形成顯著拖累,且衝擊程度幾乎與春節假期影響相當。

(三)貨物樞紐吞吐量增速明顯放緩

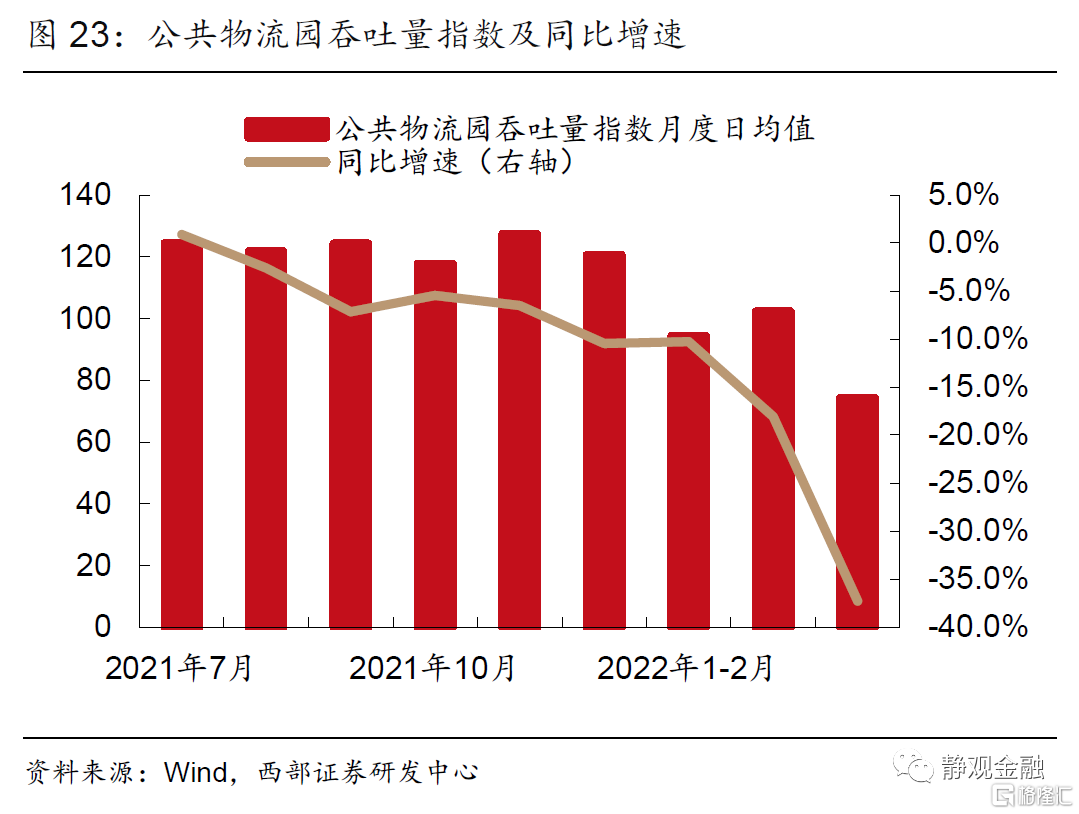

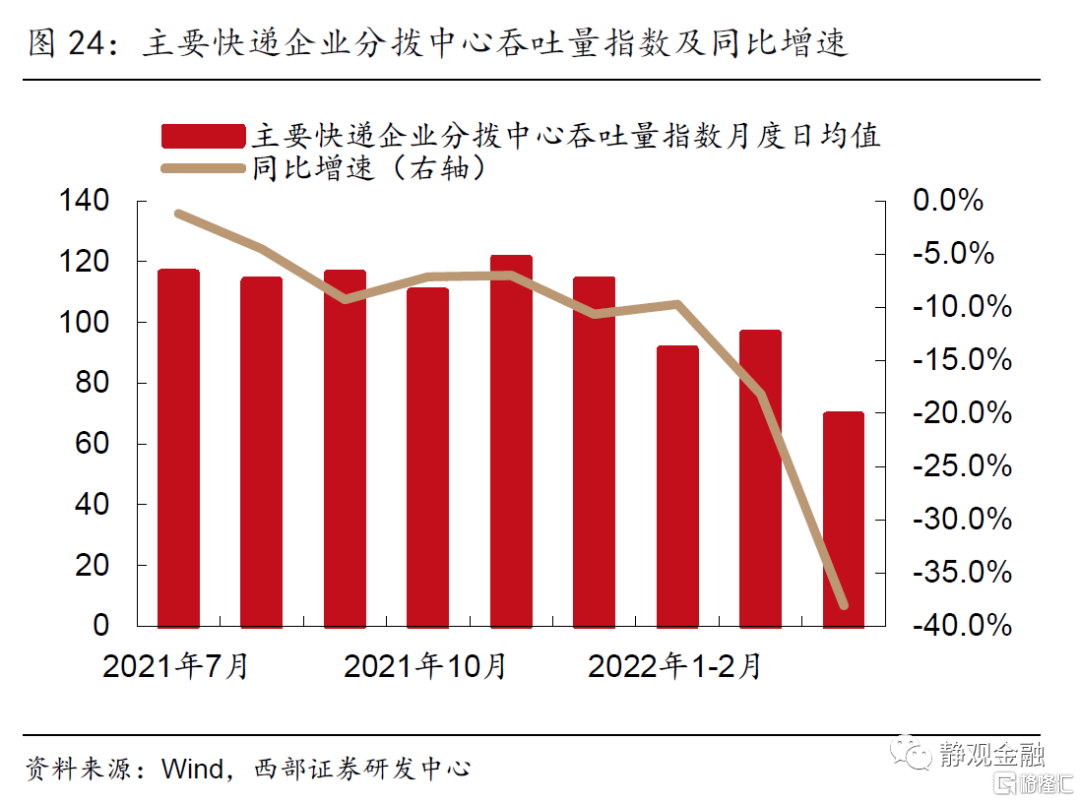

3月全國主要公共物流園區的吞吐量指數日均值為102.2,同比下降18.1%,較1-2月同比增速回落7.8個百分點;3月主要快遞企業分撥中心的吞吐量指數日均值為96.1,同比下降18.2%,降幅較1-2月擴大8.5個百分點。4月兩個指數則出現更明顯回落,截止4月7日,主要公共物流園區的吞吐量指數日均值為74.1,同比下降37.3%,主要快遞企業分撥中心的吞吐量指數日均值為69.1,同比下降38.1%。

(四)市內交通擁堵緩解

交通運輸方面來看,受疫情影響城市車輛出行受限,市內擁堵程度通常會顯著回落。1-2月、3月、4月(截至8日)百城擁堵指數同比分別為3.3%、-4.7%、-7.2%,反映市內交通運行節奏放緩,也側面反映物流配送運行不暢。其中,3月以來(截至4月8日)上海、長春擁堵指數同比分別為-24%和-30%,遠高於百城降幅。

(五)疫情對港口物流影響相對有限

3月,八大樞紐港口集裝箱吞吐量同比為-1.65%,2月為4.43%,但從旬度數據變化來看,和疫情嚴重程度之間並無顯著關係。2月下旬,該指標同比增速達到18.1%,3月中旬下降至-8.9%,3月下旬又反彈至5.6%,疫情對港口物流的影響可能並不是這一變化的主因。另據中港協披露,近期,深圳、上海等地新冠肺炎疫情對碼頭生產有一定影響。但據港口反饋,目前出口貨源仍較充足[1]。

三、疫情對國內物流及GDP及CPI有何影響?

3月1日至4月9日,上海累計新增本土確診病例數為6402例,累計新增無症狀感染者人數超過15萬例,同期整車貨運流量指數同比下降19.27%;全國累計新增本土確診病例數為51466例,累計新增無症狀感染者人數超過20萬例,整車貨運流量指數同比下降6.51%。我們認為若4月中下旬全國疫情未出現拐點,5月未明顯改觀,對公路貨運的衝擊或將進一步擴大。如果4月中下旬能夠迎來疫情拐點,公路貨運或將於5月逐步修復。

此外,疫情不僅影響物流,還會通過供需兩端影響整個宏觀經濟情況,我們曾在3月25日報吿中估算疫情對經濟造成的影響。根據截至3月31日掌握的更為全面的疫情數據,我們對測算進行更新,預計3月疫情對一季度社零的衝擊將擴大至2.90%,對一季度GDP的下拉將擴大至1個百分點。我們此前曾將一季度預計的GDP增速由5.6%下調至4.7%,根據最新數據進一步下修至4.6%。

進一步看,我們在3月8日報吿中曾估算,Q2國內CPI同比大約在1-2%,Q3存在破3%風險、Q4則有破4%可能。根據去年至今海外供應鏈衝擊引發通脹走高的事實來看,若國內疫情持續時間超預期,則CPI通脹的上行風險亦將加劇。

風險提示

(一)國內疫情超預期

(二)穩增長政策力度及效果不及預期