本文來自格隆匯專欄:樊繼拓,作者:樊繼拓

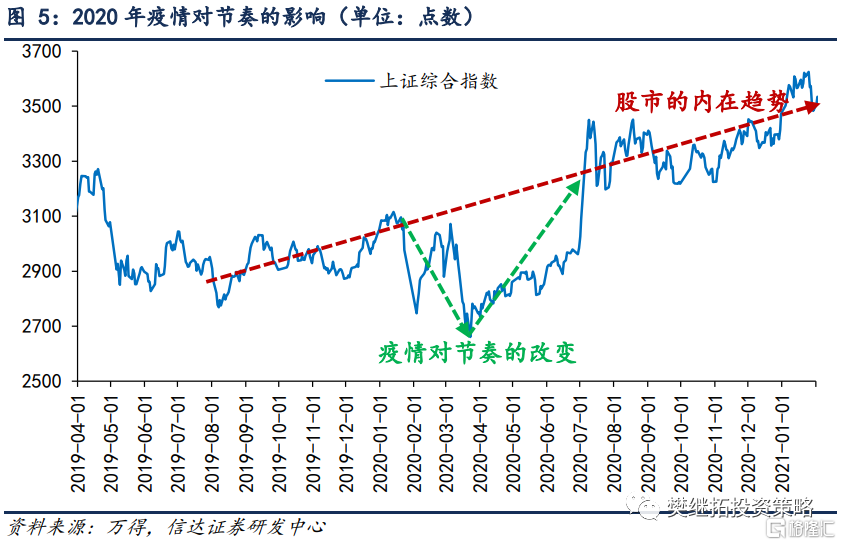

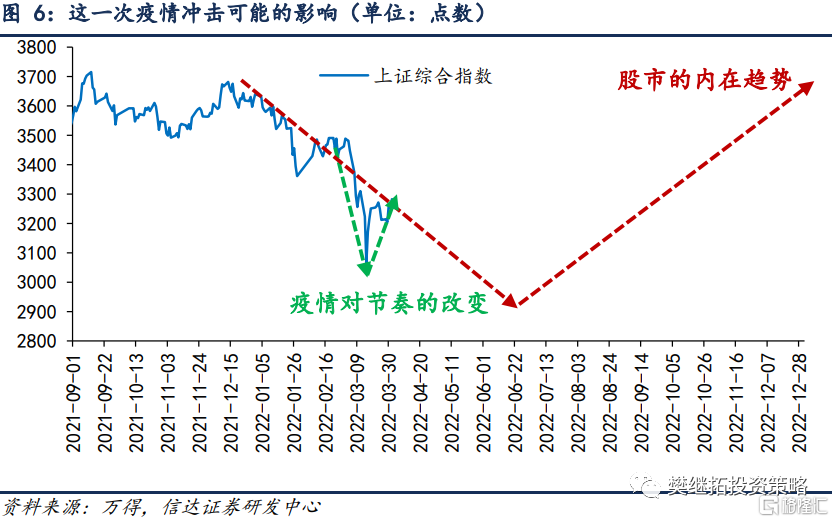

近期的疫情形勢,已經對短期經濟產生了負面影響,部分投資者正在按照2020年的經驗調整倉位和板塊。我們認爲,這一次的疫情衝擊相比2020年,有兩點不同:(1)影響範圍更小;(2)股市內在趨勢不同。2020年,股市的內在趨勢是牛市,疫情雖然對經濟衝擊很大,但也只是讓A股市場整體偏離內在趨勢2個季度。2022年,股市的內在趨勢是V型大震盪,近期的疫情,加劇了3月上旬的調整幅度,也帶來了更快的穩增長政策,對季度內的市場會有影響,但不改變2022年V型大震盪的內在趨勢。3月中旬以來,市場反彈核心驅動力是“超跌反彈+政策穩定預期+季報前後估值和業績匹配度再修正”,反彈能持續到4月中。

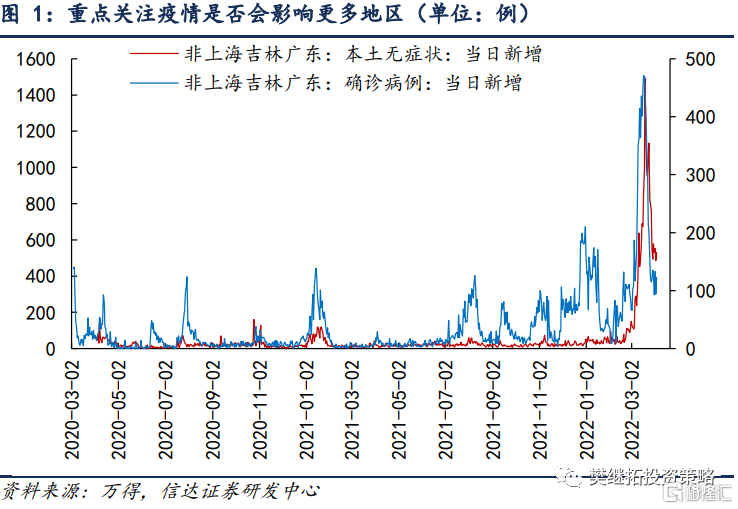

(1)疫情是否會擴散決定了這一次疫情衝擊持續的時間。隨着上海和吉林疫情形勢的嚴峻,短期來看,疫情會是A股重要的影響變量。我們認爲,疫情對上海和吉林短期經濟產生負面衝擊已經是確定的了,而且股市已經定價充分,後續的重點是這一影響是否會擴散。從近期的數據來看,目前剔除上海、吉林和廣東後的疫情數據雖然相比前兩年有所增加,但依然可控,特別是3月下旬以來,有所下降。所以,只要其他地區沒有出現快速增加,我們依然可以認爲這是一次階段性的衝擊,影響時間在季度以內。

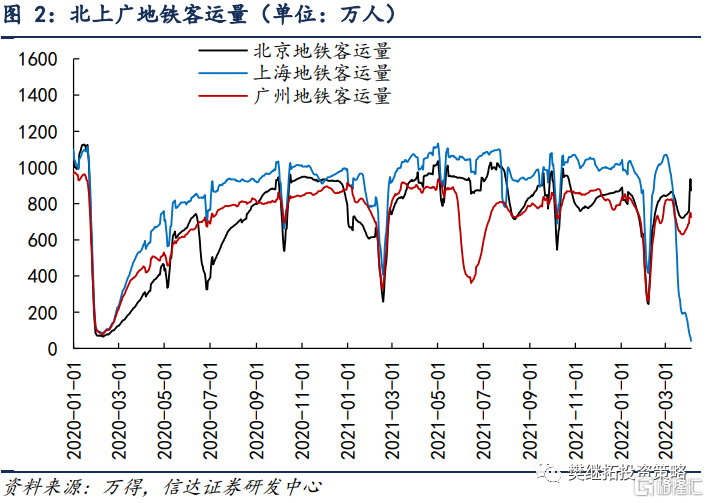

(2)對經濟衝擊剛開始出現。隨着上海的疫情管控的加強,對經濟的衝擊將會逐步顯現,上海地鐵客運量已經降低到2020年春節後的低點。

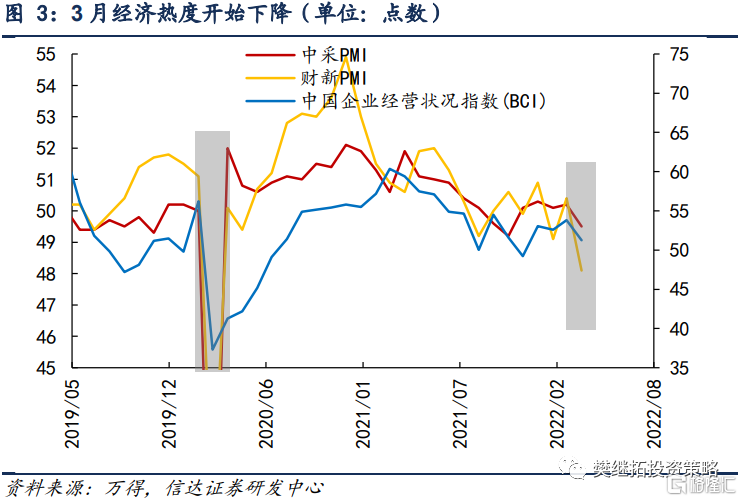

3月最新的PMI數據也有下降的壓力,但是由於這一次是局部的管控,對經濟的影響大概率會比2020年小很多。這一點從PMI數據下滑的速度也能夠看出來。

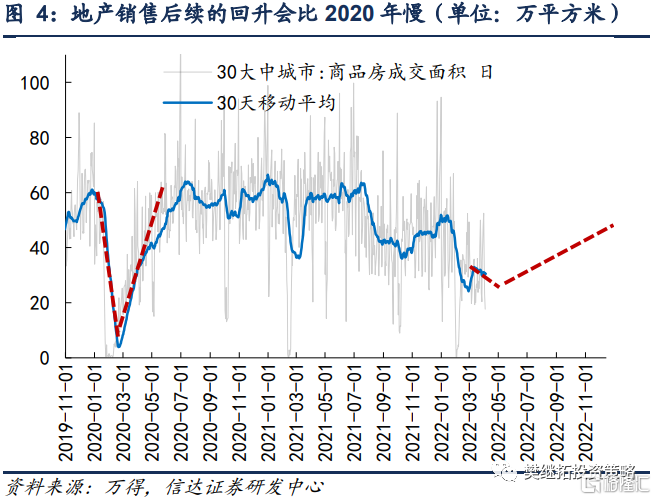

由於疫情短期影響沒有2020年大,所以博弈類似2020年4-7月經濟的V型復甦難度會更大。以地產銷售數據爲例,2020年Q1由於疫情和春節的影響,30個大中城市商品房銷售面積由60萬平方米大幅下降到接近0,隨後在兩個季度內快速回升到疫情前的水平。如此劇烈波動,雖然很多隻是環比的變化,但由於波動大,也是很有投資價值的。但是這一次房地產銷售下降始於2021年Q3,疫情帶來的衝擊並不是最主要的影響,所以疫情後的數據恢復不可能像2020年那麼快。重點需要觀察穩增長對長期預期的改變,而不是疫情對短期環比數據的影響。

(3)疫情對股市節奏影響推演。基於以上的分析,我們可以確定的是,只要疫情沒有繼續快速擴散到更多城市,疫情對經濟短期的影響遠小於2020年Q1。回顧2020年,能夠發現,不管是在中國還是全球,疫情雖然改變了很多長期的經濟趨勢,但並沒有改變始於2019年的全球陸續出現的新一輪景氣週期。疫情對全球經濟產生了巨大的短期衝擊,但也只是讓A股市場整體偏離內在趨勢2個季度。

這一次的疫情衝擊相比2020年,有兩點不同:(1)影響範圍更小;(2)股市內在趨勢上半年還偏弱。我們2021年底明確提出2022年將會是V型大震盪,近期的疫情加劇了3月上旬的調整幅度。基於2020年的經驗,這一衝擊不會完全改變股市年度內在趨勢。

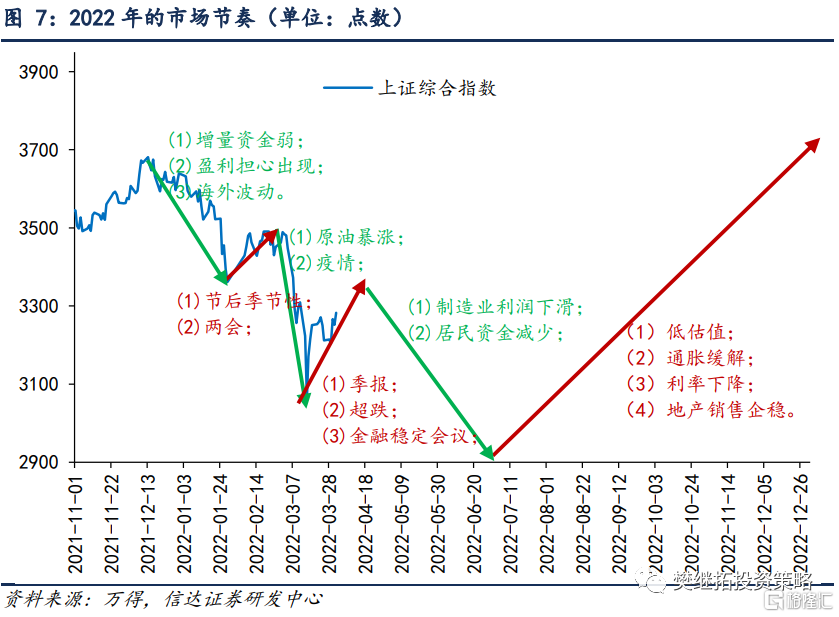

(4)短期策略:反彈會持續到4月中。當下的反彈力度上會比2月更強,時間有可能持續到4月中。反彈背後主要有三大力量:(1)超跌反彈:12月中-3月中,萬得全A最大跌幅約20%,季度最大回撤速度已超過2018年,存在技術性超跌反彈的必要;(2)多方面的政策穩定預期:國務院金融穩定發展委員會召開專題會議、全國多個城市房地產政策放鬆、國務院常務會議再次突出了穩增長的重要性;(3)季報前後估值和業績匹配度再修正:熊市中比較容易在季報前後出現不錯的反彈。反彈最終能否轉變爲反轉?我們認爲需要看到國內利率再次開始大幅下行或房地產銷售企穩回升,這兩個力量都需要些時間,所以反彈結束後,4月下旬開始市場可能重回弱勢。

(4)短期策略:反彈會持續到4月中。當下的反彈力度上會比2月更強,時間有可能持續到4月中。反彈背後主要有三大力量:(1)超跌反彈:12月中-3月中,萬得全A最大跌幅約20%,季度最大回撤速度已超過2018年,存在技術性超跌反彈的必要;(2)多方面的政策穩定預期:國務院金融穩定發展委員會召開專題會議、全國多個城市房地產政策放鬆、國務院常務會議再次突出了穩增長的重要性;(3)季報前後估值和業績匹配度再修正:熊市中比較容易在季報前後出現不錯的反彈。反彈最終能否轉變爲反轉?我們認爲需要看到國內利率再次開始大幅下行或房地產銷售企穩回升,這兩個力量都需要些時間,所以反彈結束後,4月下旬開始市場可能重回弱勢。

行業配置建議:近期疫情的衝擊,一方面強化了穩增長的政策,另一方面讓部分投資者開始佈局疫情後的基本面環比修復。前一個邏輯偏長期,可能能持續比較久,可以做長期局部。後一個邏輯偏博弈,考慮到這一次環比經濟的衝擊比2020年Q1小,所以疫情後環比修復的力度也會小很多,只能當成反彈來做。

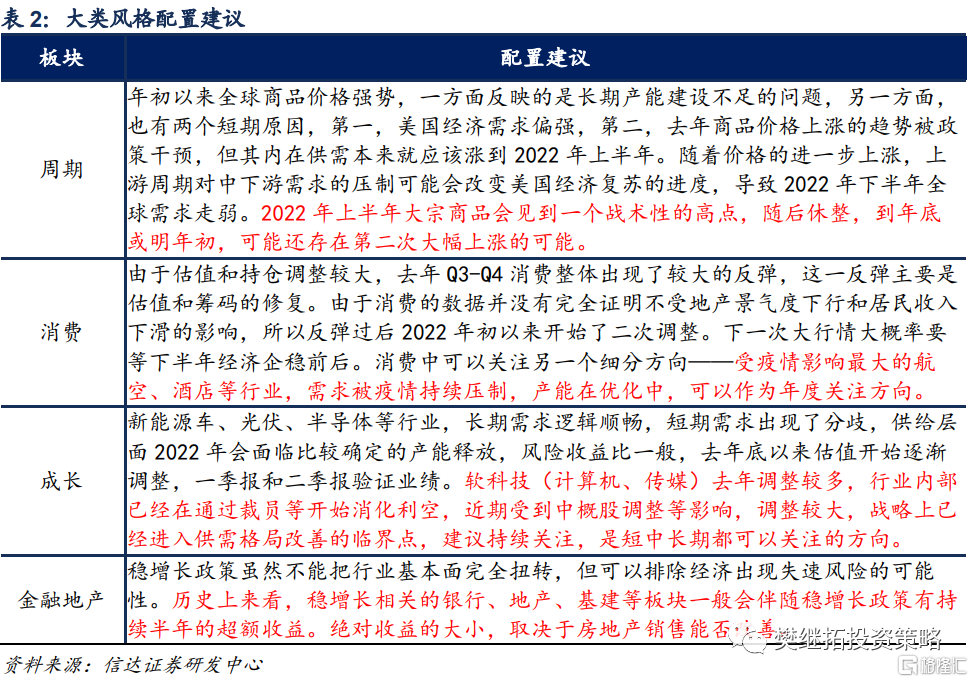

戰略上,目前影響配置的核心矛盾有三:全球利率環境偏緊、A股上市公司整體盈利中樞相比去年會有所下降、經濟現在處在政策底到信用底之間。這三大因素均有利於價值風格,特別是絕對低估值風格。我們認爲,這一風格在上半年還會持續,建議戰略上關注金融、地產、建築。戰術上,市場依然處在月度反彈的過程中,可以階段性超配超跌的成長股,建議關注計算機、傳媒、軍工、醫藥。

風險因素:房地產市場超預期下行,美股劇烈波動。