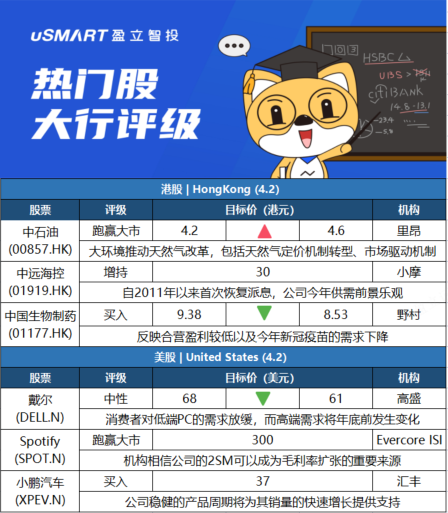

里昂:上调中石油(00857.HK)目标价至4.6港元 评级跑赢大市里昂发表研究报告指出,中石油(00857.HK)去年纯利按年增长近4倍,主要由于油汽价格大幅上涨。公司于电话会议中提及战略重点在%及2%,以反映合营盈利较低,及今年新冠疫苗的需求下降。于内地能源安全及中长期的碳中和目标。该行指出,中国正在进行天然气改革,其中包括天然气定价机制转型至市场驱动机制,相信仍是股价主要催化剂。该行将中石油的目标价由4.2港元升至4.6港元,重申跑赢大市评级。

摩根大通:维持对中远海控(01919.HK)增持评级及目标价30港元摩根大通发表报告,在中远海控(01919.HK)公布去年业绩后与管理层进行沟通,公司料今年供需的前景正面,料全球集装箱航运付运量按年增长5.4%,并估计相关供应链干扰至少会持续至今年下半年,并料今年即期运价维持高位,指合同运价将为收入提供透明度,指欧亚航线运费合同重订已涨价200%至400%该行表示,中远海控自2011年以来首次恢复派息,宣派每股现金红利0.87元人民币,对应2021财年派息比率16%,股息回报近8厘。该行维持对中远海控增持评级及目标价30港元。

野村:下调中国生物制药(01177.HK)目标价至8.53港元 评级买入野村发表报告指,中生制药(01177.HK)去年收入按年上升13.6%至269亿元人民币,较该行及市场预期分别低2%及5%。至于毛利率按年改善2.1个百分点至80%,主要由于高毛利的新药贡献占比提高。野村下调中生制药股份目标价,由9.38港元降至8.53港元,评级维持买入,并调低集团今明两年收入预测各3%,每股盈利预测亦调低12%及2%,以反映合营盈利较低,及今年新冠疫苗的需求下降。

高盛:将戴尔(DELL.N)移出确信名单 下调评级至中性高盛分析师Rod Hall发表研报,将戴尔目标价由68美元下调至61美元,评级由“买入”下调至“中性”,另外,该分析师还将该股从其美洲地区确信名单中剔除。Hall在报告中表示,其依然认为,与同行相比,戴尔的股价仍然较低,但是,越来越多的基本面不利因素“阻碍了这一价值的释放”。该分析师指出,消费者对低端PC的需求已经放缓,而高端需求将在今年年底前发生变化。他认为,在通胀加大消费经济的压力下,这些需求趋势可能会向负面方向发展。

Evercore ISI:重申Spotify(SPOT.N)跑赢大市评级 目标价300美元Evercore ISI分析师Mark Mahaney发表研报,自Spotify IPO以来,该公司股价面临的“最大威胁之一”是对其商业模式的担忧,以及是否有能力实现实质性的毛利率扩张。Mahaney表示,根据他对Spotify的双边市场(2SM,这是Spotify为艺术家和唱片公司提供的付费促销工具)进行的分析,以及对一家主要的全球唱片公司和一家欧洲领先的独立唱片公司的调查,他相信该公司的2SM可以成为毛利率扩张的重要来源。该分析师预计到2024年Spotify毛利率将达到30%以上,这将比目前市场预期提前一年。

汇丰研究:开始追踪小鹏汽车(XPEV.N),给予买入评级,目标价37美元汇丰研究分析师Yuqian Ding启动了对小鹏汽车(XPEV.N)的追踪,给予买入评级和37美元的目标价。该分析师在一份研究报告中告诉投资者,小鹏汽车从头到尾都是在公司内部构建其自主驾驶软件,就像特斯拉(TSLA.O)一样,这是其他国内制造商没有实现的壮举。该分析师称,小鹏的最新自动驾驶系统是中国最好的自动驾驶系统之一,能够在高速公路上进行自动驾驶。Ding预计,小鹏“领先、差异化的智能驾驶体验将促进其品牌资产和销售”。分析师表示,该公司“稳健的”产品周期将支持“快速”的销量增长。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)