2021年度,公司實現營業收入54.18億元,較上年同期47.83億元增加了13.26%;歸母扣非淨利潤為3.42億元,同比大幅增長107.02%,經營活動產生的現金流淨額為6.74億元,同比增長194.35%。

這幾個關鍵數據都十分亮眼。

但亦有另一個數據引起部分投資者關注——歸母淨利潤。淨利潤的趨勢與扣非歸母淨利潤相差較大。

筆者關注到,關於這個消息的解讀,部分投資產生疑慮——這差額是如何產生的?扣非前淨利潤為何會下滑?

首先要肯定的是,這虧損並非是經常性損益,因此才會出現歸母淨利潤下滑、扣非歸母淨利潤同比大幅上漲的“逆向而行”。

具體來看,根據年報,虧損主要由“本報吿期內金融資產公允價值變動收益較上年同期減少49,098.08萬元,同時導致所得税費用中的遞延所得税費用較上年同期減少8,590.96萬元”而產生。

再者,需要了解的是,大眾公用的商業模式是以“公共事業+金融板塊”的一體兩翼的發展戰略。因此公司具備創投的非銀金融平台屬性,自然而然地,手中會擁有大量的“金融資產”。

這個我們普遍概念上的“金融資產”,會計上對他做了嚴格的劃分——一部分依然被納入“金融資產“的名目,比如交易性金融資產等,以短期持有交易為目的,以公允價值為計量;而長期持有的股權被劃為長期股權投資,使用權益法計算。

公允價值,可以通俗地理解成當下的市場價值。也就是説,作為一個創投平台,大眾公用很自然地擁有一部分價格會一直變動的金融資產。賬面上將產生收益或者虧損。但這就像是個人股票賬户一樣,只要不賣出,就是浮盈/浮虧。

另外,上市公司年報的交易性金融資產以12月31日這個時點的收盤價計算,這意味着當其時的虧損或者收益,受當時的市場行情影響較大。由於地緣政治、黑天鵝頻出等影響,去年大盤出現震盪,因此以該時點計算,非銀金融板塊公司的投資業務往往出現較大幅度地下滑。比如2021年華泰證券的投資淨收益(不含長投)同比下降15.1%。隨手一拉在港中資券商的投資收益,更是血流成河、慘不忍睹。

相比之下,大眾公用因公允價值變動導致的虧損其實不高,七千來萬元——隨着市場春風來到,大盤向上修復,這部分的浮虧有望隨之收窄。但由於上一年來自公允價值變動收益高達四個億,這麼一對比,就導致超五個億的同比下滑。也就是説,扣非前淨利潤的下降,主要還是怪上一年金融資產掙錢太多。

總結一下,大眾公用的淨利潤下滑受到一次性因素的影響,而這樣的影響逐步在消化。扣非淨利潤的向好是值得肯定的。

而更值得注意的是,儘管公允價值變動拖累財務數據,但另一方面大眾公用持有的另一部分“金融資產”正在增值。報吿期內,公司權益法之下的投資收益(可以簡單理解為長期持有的股權)較上年同期增加12,059.75萬元。其中,報吿期內持有的深創投和上海華璨的可享有收益較上年同期增加3.17億元,在“逆風”之中倍顯穩健。

另外,公司依然堅持分紅,向全體股東每10股派發現金紅利0.5元(含税),合計派發現金紅利總額為1.48億元,從這個角度看,也是公司十分“穩健”的一個證明。

創投業務迎新拐點

大眾公用多年來一直堅持以公用事業作為公司強大穩固的基本盤,並通過持股創投平台佈局創投業務,享受科技發展和經濟增長的成長紅利。

而2021年是非常特殊的一年,創投行業迎來了發展的向上拐點——

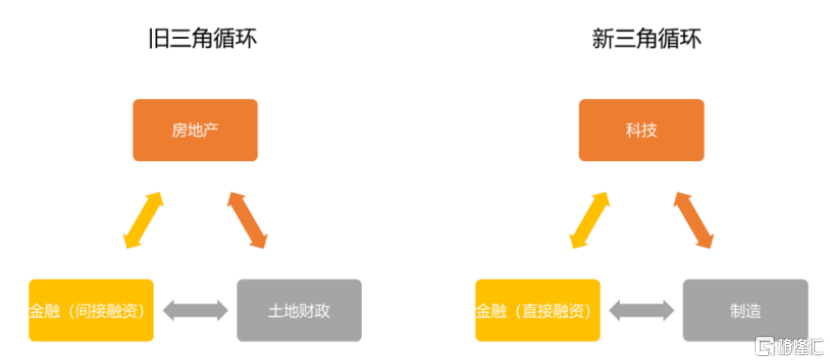

如果説,過去幾十年中國經濟的發展是建立在人口紅利上的中低端製造業;那進入到2021年,我國已經來到了新階段。而這個階段的重要命題,是促進中小型創新企業發展、推動國家經濟結構轉型。私募股權基金作為直接融資中核心資本要素,將為推動科技興國和製造業轉型升級發揮重要貢獻。

當前,“科技-製造-金融(直接融資)”的新三角循環將會取代過去“房產-土地財政-金融(間接融資)”的舊三角循環。在這樣的背景下,近年來創投政策利好頻傳。

大眾公用的創投業務一直表現較為出色。截至2021年,大眾公用通過持有深創投、華璨基金、興燁創投、大成匯彩、武嶽峯基金和揚州芯通的六個創投平台開展創投業務,後兩個為去年下半年新加持的投資平台。

其中,大眾公用對深創投持有超10%的股份,深創投是其創投版圖中最閃亮的明星。作為全球頂尖的創投平台,深創投在創投領域的地位無人能出其右。從投資企業數量和投資企業上市數量來看,深創投長期居國內創投行業第一位。截至2021年末,深創投在全球投資了1400餘家公司,包括參與了數百家中國獨角獸企業的早期投資,併成功完成399次退出。

深創投的價值亦不容置疑。深創投堅持"投早、投小、投科技",支持新興產業和未來產業發展。成立至今二十餘年,深創投始終高度聚焦於“硬科技”,投資領域集中於生產製造、企業服務、醫療健康、硬件等領域,投資了中芯國際、邁瑞醫療、多氟多等諸多知名項目。截至2021年9月份,深創投投資的項目中72%屬於硬科技企業,而且佔比逐年提高。可以説,深創投投資的都是國家政策支持的成長性最強的戰略領域。

另外,隨着全面註冊制的落地加速,市場份額將進一步集中於頭部創投平台之上,從“二八格局”變成“九一格局”。註冊制推行使得退出渠道更為通暢,但項目的優勝劣汰機制更為完善,績差股面臨較大壓力。這將利好於深創投這種投資實力強大、優質項目儲備豐富、產業資源積累深厚的頭部機構。可以説,創投板塊的成長性和確定性進一步提升,深創投的資金效率和投資管理水平有望上一個新台階,使得大眾公用的創投業務也將籍此邁入成長的新階段。

除了深創投以外,2021年大眾公用參股/入夥的多個創投平台皆取得有益進展,太和水環境科技、華海清科、江陰潤瑪項目的退出在有序進行之中。

當前,中國進入了新的發展階段,創投將擔任更重要的角色。正如深創投的董事長倪澤在《科技創新時代,如何把握科技創業機遇》主題演講中所説,“回顧歷史,我們能看到創投活動與工業革命的進程息息相關......創投行業其實是時代的鋪路石。”在時代東風下,公司創投業務蓬勃發展,進入了長期的向上區間,並將帶來更可觀的利潤增長。

公共事業發揮穩定器作用,估值到歷史底部

大眾公用的公用事業業務主要包括城市管道燃氣、污水處理、公共基礎設施等板塊。根據半年報,燃氣銷售和污水處理的合計收入佔總營業收入比重超過90%,是公共事業的核心板塊。

1. 城市管道燃氣

2021年,大眾公用燃氣銷售實現收入45.45億元,同比增長13.41%,成長繼續保持穩健。

大眾公用作為城燃龍頭,是上海市浦西南部、江蘇省南通市區唯一的管道燃氣供應商。公司旗下控股上海大眾燃氣、南通大眾燃氣,以及參股蘇創燃氣(1430.HK)和江陰天力燃氣,在長三角經濟帶形成廣泛戰略佈局,同時也是整個長三角地區最重要的燃氣供應商之一,在上海及南通市區燃氣市場都擁有高市佔率。

天然氣替代傳統能源是必然趨勢,大眾公用區域競爭力領先,因而業務確定性較強,歷年來發展非常穩健。

2.污水處理

污水處理業務需要區域特許經營權,行業壁壘較高。目前,公司在上海、江蘇共運營8家大型污水處理廠,總處理能力為44萬噸/日。其中,子公司大眾嘉定污水日處理規模為17.5萬噸,出水標準達到上海市最高污水排放標準的一級A+;子公司江蘇大眾公司目前業務總處理規模達到26.5萬噸/日。

近年來,污水處理板塊持續迎來政策利好。2021年國家發改委、住建部等部門聯合印發《“十四五”城鎮污水處理及資源化利用發展規劃》,其中提到“到2025年,全國地級及以上缺水城市再生水利用率達到25%以上,京津冀地區達到35%以上”的目標。隨着政策對污水處理要求的具體化、指標化,產業集中度勢必增加,污水處理龍頭企業業績迎來新的增長空間。

如果從更長的時間維度看,對於城市管道燃氣板塊和污水處理板塊有兩個核心邏輯——從需求側來看,十四五政策利好推動,長期景氣度可以保證;從供給端來看,近年供給側改革,落後產能逐步出清、行業集中度進一步提升。在這兩個板塊帶動之下,公共事業成長可期。

總結

隨着3月中旬管理層發話,市場的春風已至,相信可以很大程度地解決“浮虧”的問題。而由於市場對於這一部分數據的誤讀,使得大眾公用的估值已經逐步探底。

資料來源:Wind

到這裏,可以總結一下,2021年,大眾公用業務穩健、扣非淨利潤大幅增長、現金流優秀,而估值已經明顯具有投資價值,具備“好價格、好行業、好公司”三個共同特徵。