本文來自格隆匯專欄:中信證券研究,作者:崔嶸

核心觀點

2022年3月美國非農新增就業人數略低於市場預期,但失業率和勞動參與率繼續改善。當前勞工短缺仍然嚴重,但多項因素促進勞動力重返就業市場,預計未來勞動力供給將進一步修復,然而工資-價格螺旋風險仍存。預計今年美聯儲還將加息4次,其中5、6月大概率加息50bps,並於5月開啟縮表,近期美股上漲存在一定錯誤定價風險,後續美股或仍面臨調整風險。

事項

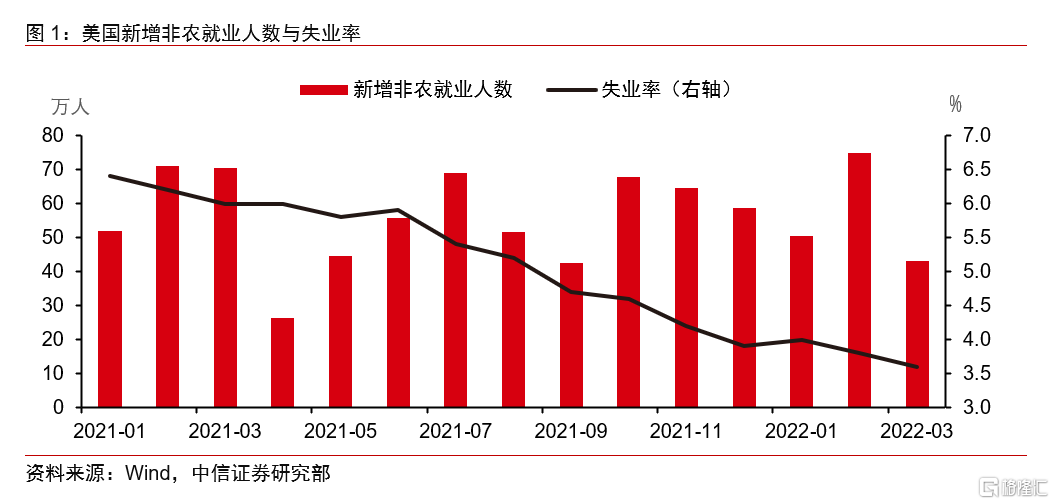

美國2022年3月新增非農就業人數43.1萬(預期49萬,前值75萬);失業率為3.6%(預期3.7%,前值3.8%);薪資同比增長5.6%,環比增長0.4%(預期分別為5.5%和0.4%);勞動參與率62.4%(預期62.3%,前值62.3%)。

正文

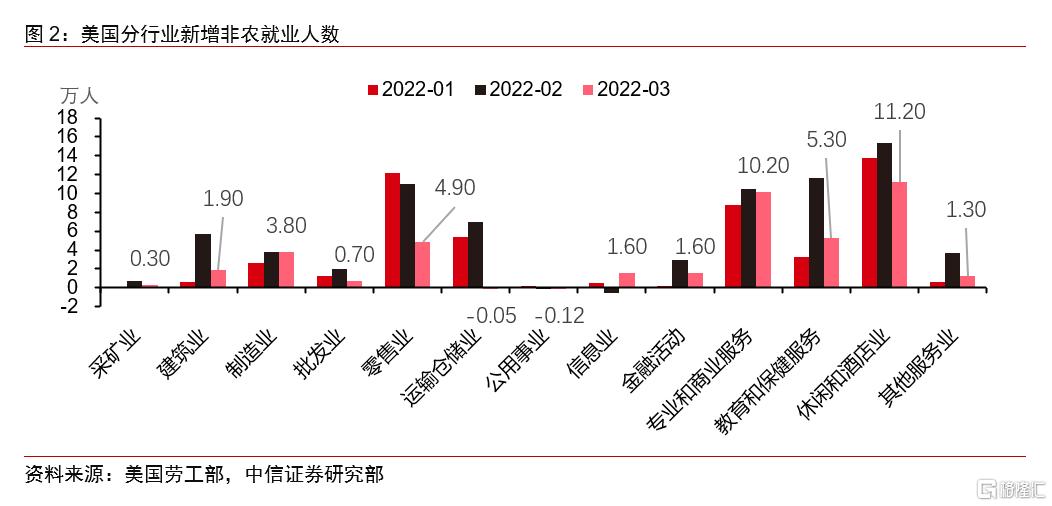

2022年3月美國非農新增就業人數略低於市場預期,但失業率和勞動參與率繼續改善。3月美國非農新增就業人數為43.1萬,低於市場預期的49萬,但與預期差距較小。3月失業率錄得3.6%,好於市場預期的3.7%,同時,2022年3月失業率為2020年3月以來新低,已基本回到疫情前水平。分行業來看,休閒和酒店業、專業和商業服務業仍是就業增長的主力軍,但幾乎所有行業的就業增長都低於2月。具體而言,商品生產類別中,建築業新增就業人數僅為1.9萬人,較2月數據5.7萬大幅下滑。服務類別中,批發業、零售業以及教育和保健服務新增人數不及2月一半,倉儲運輸項和公用事業項新增就業人數錄得負值,信息業新增就業較2月改善,由前月負值轉正為新增1.6萬人。此外,政府部門也從2月的新增1.1萬人縮減至新增0.5萬人。

勞工短缺仍然嚴重,但多項因素促進勞動力重返就業市場,預計未來勞動力供給將進一步修復,然而工資-價格螺旋風險仍存。最新發布的JOLTS數據顯示,2月美國職位空缺數為1126.6萬人,雖然較1月的1128.3萬人有所回落,但仍在接近歷史記錄的高位,表明美國依舊面臨較為嚴重的勞工短缺問題。但是,由於疫情期間補貼的儲蓄資金減少、物價進一步攀升帶來巨大的生活成本壓力以及疫情帶來的影響逐漸減弱,因此近幾個月的勞動參與率持續改善。預計在以上多項因素的共同刺激下,未來勞動力供給將會繼續改善,美國職位空缺數或將持續下降。此外,儘管2月時薪增速低於預期,但3月時薪同比增速再次超出預期,並加速上行,顯示工資-價格螺旋上行的警報並未解除,儘管未來勞動力供給修復可能緩解工資上漲的趨勢,但短期仍需關注工資-價格螺旋風險。

就業增長仍然“強勁”,美聯儲5月大幅加息並開啟縮表或勢在必行。我們曾在《美聯儲2022年3月議息會議點評:緊縮大幕如期拉開,雙重挑戰接踵而至》(2022-03-17)中提到,美聯儲在3月議息會議聲明中將就業增長由“穩定(solid)”改為“強勁(strong)”,3月非農新增崗位保持高增,失業率繼續下行,勞動參與率有所提升,顯示3月就業仍然“強勁”。而3月數據是美聯儲在5月議息會議前能夠看到的最後一份非農就業數據,繼續穩步修復的勞動力市場為美聯儲在5月大幅加息掃清了障礙。結合近期鮑威爾以及多位美聯儲官員對於5月加息50bps顯示出的開放態度,我們預計美聯儲在5月加息50bps勢在必行。同時,相比上一輪更大規模的縮表或也將在5月開啟,關於縮表的具體參數建議關注北京時間4月7日凌晨公佈的3月議息會議紀要。

高通脹和強就業下,預計今年美聯儲還將加息4次,其中5、6月大概率加息50bps,後續美股仍有調整風險。在俄烏衝突影響下,預計美國3月CPI同比增速將大概率突破8%,即便通脹增速在3-4月見頂,上半年或仍將經歷磨頂過程,在此影響下,預計美聯儲年內還將加息4次,加息分佈或為5、6月各加息50bps,三季度和四季度各加息25bps。近期美股連續上漲的部分原因是在交易曲線倒掛後的衰退以及由此帶來的貨幣寬鬆,但是我們在《美債關鍵利率倒掛點評:10Y-2Y美債收益率首次倒掛如何影響美聯儲加息?》(2022-03-30)中提出,當前10Y-2Y關鍵收益率趨平以及倒掛的核心原因是通脹預期的倒掛,短期來看,10Y-2Y收益率倒掛對美國經濟衰退的預示作用較弱。因此,目前美股存在一定錯誤定價的風險,預計在5月美聯儲緊縮預期達到極致時,美股仍將面臨調整風險。

風險因素:美聯儲政策收緊力度不及預期;美國經濟超預期快速陷入衰退。