3月30日,盛業(6069.HK)交出了改名後的首份年度業績。

去年底公司的改名動作,傳遞出一個明確的信號,即盛業“雙驅動+大平台”的全新戰略持續生效,正驅動公司逐步擺脱金融、資本標籤的限制。顯然,2021年是盛業升級轉型的關鍵之年,市場應當對這份業績公吿抱以足夠的關注,探尋在新的發展推動下,盛業的業務結構已經產生哪些變化?又將推動公司走向何方?

一、整體數據向好,“雙驅動+大平台”模式打開成長新空間

從業績公吿的數據來看,2021年盛業的整體發展較為穩健。

業績期內,公司業務規模持續增長,盈利能力保持穩定,實現淨利潤4.21億元人民幣(單位下同),同比增長24.9%。最顯著的變化當屬新戰略下的業務結構升級,傳統主業從單純的保理轉變為全面的數字金融解決方案,可以為供應鏈上中小微企業的各個需求節點,匹配對應服務。供應鏈科技、平台服務經過初期的培育後被清晰的劃分出來,視為未來主要的業務方向,已經展現出不俗的增長潛力。

具體來看,業績期內公司平台服務實現營收約4848萬元,同比增長38.4%,其中平台普惠撮合服務業務成主要推動,年內收入超4000萬元,同比大增234.1%。

觀察更多緯度的數據變化,公司平台化服務能力的加強趨勢更加明顯。截至2021年底,公司累計處理供應鏈資產規模相比去年年底增長33%,達到1320億元;平台累計客户數增長約3000家,進入新的量級單位,達到10358家,滲透率持續提升;日均平台普惠撮合餘額16.24億元,同比大增83%。

供應鏈科技服務從無到有是條全新的收入管道,主要包括向大基建和醫藥等領域客户提供智能企業解決方案、供應鏈採購系統等,幫助企業提升數字化經營程度,協助其降本增效。同時,在良好的用户體驗下,有望提升公司客户粘性。

可見“雙驅動+大平台”的戰略指引,優化了盛業的業務結構,使公司供應鏈科技平台的定位不斷明確,內生性增長動力得到加強。產業科技和數字金融的雙向結合令公司可以提供更具價值的物聯網、企業SaaS等軟件、硬件的綜合解決方案和差異化的金融服務,既真正緩解了中小微企業融資難、融資貴的痛點問題,節省了客户的貸款申請時間,實現對實體經濟賦能,又能充分激發公司過去專注基建和醫藥等領域的核心企業資源,令盛業在服務能力持續完善的過程中,打開更廣闊發展空間。

機構數據顯示,盛業當前與三大領域的11家3A信用核心企業建立起合作,對應供應商總數超過百萬家,應付賬款總餘額超2萬億元,公司面對的是一個足夠廣闊的市場。

出於對盛業輕資產業務平台化模式,以及供應鏈數字金融、供應鏈產業物聯網SaaS服務發展潛力的看好,2021年度內,中銀國際、安信證券及海通國際等紛紛對盛業進行了首次覆蓋,星展銀行、麥格理、安裏證券等機構上調了公司目標價。其中,海通國際給予目標價11港元。

二、產業科技助力打造產融結合新樣本,盛業兼具經濟與社會價值

儘管近兩年在普惠金融的呼聲下,不少傳統金融機構進行了新的業務嘗試,但由於自身侷限或缺乏產業認知等,具體進展有限。盛業基於產業科技和數字金融兩大業務,構建兩大核心能力,通過科技植入產業場景的數字化能力,將產業科技和資金整合鏈接的平台化能力,覆蓋更多非標場景和業務,觸達傳統金融機構、SaaS或者ERP系統無法實現的數據顆粒度,實現高質量風控。

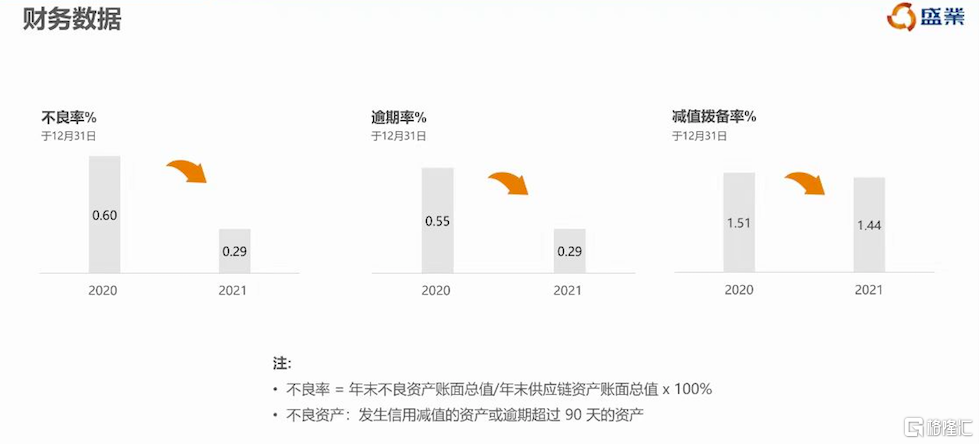

這有兩重意義,一是主動控制了公司自身的經營風險,數據顯示,2021年盛業的不良率進一步降低到0.29%,繼續保持着行業較低水平。逾期率也下降到0.29%,與公司能夠掌握具有穿透力的下沉數據密不可分。

(來源:公開數據)

二是獲得了更多資金方的信賴,增強管道客户粘性。截至2021年底,公司的資金合作方達到86家,同比增長87%,側面印證公司核心業務的獨特性,將不斷增強公司平台業務增長能力。

在持續的科技研發投入下,產業科技已經成為盛業獨特的競爭優勢,尤其是公司在智慧工地、醫院SPD智能供應鏈綜合服務兩個典型風口賽道,已經具備“SaaS軟件+智能硬件+整體運營”的整體能力,將為公司後續的向上發展奠定基礎。隨着更多成熟產品和標杆項目的示範作用,公司在智慧工地、醫藥SPD智能供應鏈服務領域的影響力將再次擴大,卡位優勢也意味着盛業將率先在藍海市場掘金。

商業模式被持續驗證的背景下,預期盛業將進入快步前進節奏,不斷擴大中小微企業覆蓋廣度。目前公司的槓桿率僅1.23倍,與監管限定的10倍槓桿更有極大的距離,充足的槓桿空間也為公司後續業務開展提供了良好條件。

縱觀公司發展歷程,可以看出盛業一直在順應行業需要和政策導向,不斷地自我調整和變革,現階段公司通過產業科技和數字金融,滿足中小微企業的融資需求,切實迴應了國家“服務實體”的號召,具備強大社會效益,更為把握國家數字經濟主線,實現公司價值躍遷奠定基礎。

三、在線問答環節

業績發佈後,盛業舉行在線業績溝通會,盛業首席戰略官原野、盛業財務管理部總經理鍾志誠、盛業公司祕書王錚出席會議,以下為交流紀要:

Q:關於中小微企業這一塊,公司目前整個業務規模大致是多少?對未來幾年這個業務的增速有沒有一個預估?

A:盛業累計處理的供應鏈資產規模1320億元,較去年年底增長33%;平台累計客户數量10358家,增長39%,大部分都是中小微企業。隨着產業科技進一步發展,盛業的客户服務需求、獲客能力、風險控制水平都會同步提高,公司也將加快業務拓展。未來,該業務和客户數有望保持過往良好增長趨勢。

Q:現在全國局部疫情還是比較突出,線下或實地考察有所侷限,如何保持對相關企業資質和風險的判斷?

A:盛業與傳統的供應鏈金融不同,公司定位為領先的供應鏈科技平台,重交易、輕主體。公司風控的核心是瞭解底層交易的真實性和合理性。每一筆應收賬款的貸款都是基於客户的底層交易,比如我們會了解基建供應商跟總包方的過往交易記錄,查看中標記錄和質量評價,結合我們在智慧工地上獲取的實時驗收數據,我們可以比較精準地判斷交易的真實性。如果交易是真實且沒有質量問題,客户的回款就是有保障的。我們目前已經實現全線上化貸款申請,並通過產業科技實現智能化風控,因此疫情對公司的在線服務影響不大。

另外,盛業的產業科技和數字金融服務已經實現全線上化,在疫情期可以滿足中小微企業的金融需求,獲得了大量客户的認可和支持,平台累計客户數量顯著增長,成為公司的差異化競爭優勢。

Q:今年有沒有一些資金上的規劃來保證業績增長?

A:資金一直是金融科技平台的血脈,但盛業的供應鏈科技平台屬性更需要在產業、科技、資金三塊形成聯動,才能最大化平台效益。去年,盛業引入淡馬錫和無錫交通集團,金融機構增至86家,不斷突破財務槓桿和自我融資的侷限性。

未來,平台撮合業務仍是盛業重要的發展動力,公司會接入更多的新的金融機構,同時做深存量合作的金融機構,尋求更大的授信力度。實際上,盛業通過底層交易數據提供供應鏈科技服務的創新模式,隨着不良率下降和風控可控性提高,相信銀行等金融機構會加大對公司的授信力度。

其次,盛業在配售可轉債方面也做了相關規劃,如果有進展會進行官方披露。

此外,盛業會加大與各地大型國企的合作,撬動當地產業和資金資源,為更多中小微企業提供提供產業數字化升級以及普惠金融服務。所以,盛業加強與國有企業的合作,將對現有的資金管道形成互補。

Q:2021年,盛業基建行業收入佔比較大,已經超過50%,主要是涉及什麼建築領域?

A:基建是盛業主要佈局的行業,主要是路橋建設、地鐵建設和市政工程等領域,基本不涉及房地產行業。而且,盛業主要和大型基建企業的總包方合作,在業務風險整體較低,具有良好的防禦性。

此外,基建投資作為拉動GDP的重要手段,預計行業的資金需求旺盛,有利於公司的發展。

Q:公司未來是否會向新領域擴展?

A:去年,盛業已經開始嘗試與大型新能源企業進行合作,尤其是在光伏電站領域已有多個項目佈局,目前還未披露。未來,新能源與綠色能源將是公司重要發展方向。近期,公司在光伏電站領域會有新動作。