本文来自:华泰固收强债论坛,作者:张继强 吴宇航 仇文竹

3月30日,国常会部署用好政府债券扩大有效投资,促进补短板增后劲和经济稳定增长。同时,中国人民银行货币政策委员会召开2022年第一季度例会,我们对此点评如下:

我们在2月份执行报告点评中判断,货币政策已经从货币先行阶段(政策频出)进入到保驾护航阶段(按兵不动),那么近期出现了哪些新变化?至少有如下三点:

(1)俄乌冲突等地缘政治冲击之下,欧洲陷入滞胀,全球大宗商品飙升并推高全球通胀,国内企业成本压力有所加大;

(2)1-2月份经济数据大超预期,但近日国内疫情局部爆发,我们目前测算对一二季度经济增速将分别产生1.1%、1.2%的下拉作用,此外房地产仍处于下行阶段,实现全年经济增速目标的难度大增;

(3)美联储在3月份首次加息,在高通胀压力下,后续连续加息甚至每次50bp的预期强烈,中美三年期国债出现倒挂。

沿着这一宏观背景看本次例会的几个新增提法:

第一,国内经济形势的判断依然是“三重压力”,但新增了“国内疫情发生频次有所增多”。疫情对经济的冲击已经引发央行担忧。本轮疫情扩散范围和累计确诊仅次于2020年3月,对经济影响已非单纯的消费受损,而是进一步冲击供应链,并造成需求与预期、财政与金融的反馈效应。目前上海等地疫情还未出现拐点,考虑到从拐点到平息还需一段时间,本轮疫情经济影响至少持续两个月,实现全年经济增速目标的难度大增。在此背景下货币政策有必要保持灵活性,以应对疫情的不确定性。

第二,强化逆周期调节、加大稳健的货币政策实施力度,整体定调偏宽松。本次例会央行提出“强化跨周期和逆周期调节”(四季度是:加大跨周期调节力度,与逆周期调节相结合),逆周期重要性明显提高,对应总量型工具有更大发力空间;“加大稳健的货币政策实施力度”(与金融委会议一致)。“主动应对,提振信心”(四季度是:更加主动有为),主动意味着走在曲线前面。疫情对上半年经济已经形成拖累,房地产处于下行周期,市场对稳增长力度有一定怀疑,外部地缘冲突和美联储加息导致预期进一步走弱,货币政策作为显性工具需要主动应对、稳定市场信心。

第三,结构性工具从“扩面”到“提量”。四季度例会提及,两项直达工具转换为支持普惠小微企业和个体工商户的市场化政策工具,表明结构性工具“扩面”的思路。而本次进一步提出“增加支农支小再贷款”,预计再贷款额度将增加。本轮疫情导致物理隔离和企业停工,普惠小微企业成为支持重点,再贷款一方面起到定向支持作用,一方面牵引带动信贷投放。

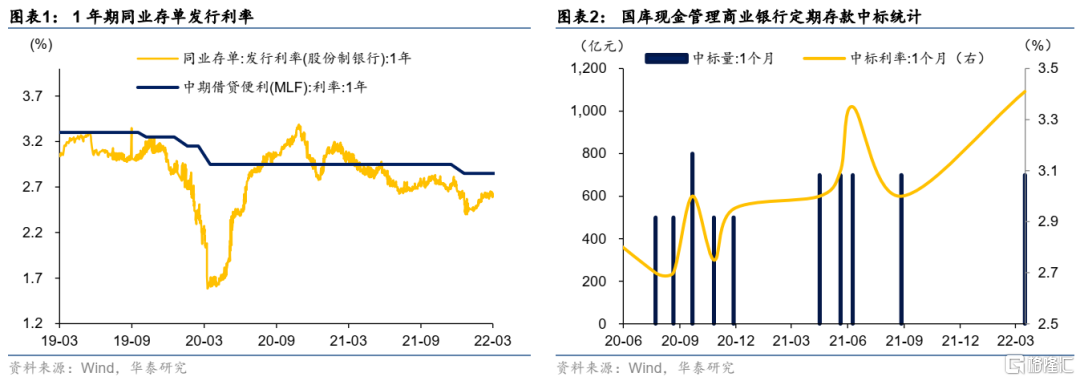

第四,新增“着力稳定银行负债成本”,“进一步疏通货币政策传导机制”。3月以来存单量价齐增,国库现金利率反映出银行缺存款压力仍在,信贷投放的“利率约束”看似边际增强。此外由于银行流动性考核的存在,存款成本也是利率传导的梗阻之一,因此通过存款自律等稳定银行负债端成本,有助于进一步疏通货币政策传导机制,推动宽信用并降低实体融资利率。

我们知道,货币政策面临多重目标,每段时期重点往往不同。在当前宏观背景下,我们尝试从货币政策的几大目标判断整体政策取向:

1、增长及就业:指向宽松。外部环境更趋复杂严峻和不确定,国内疫情发生频次有所增多,实现全年增长目标的难度明显增大。1-2月份数据显示,就业率面临季节性和结构性双重压力,出现弱化迹象;

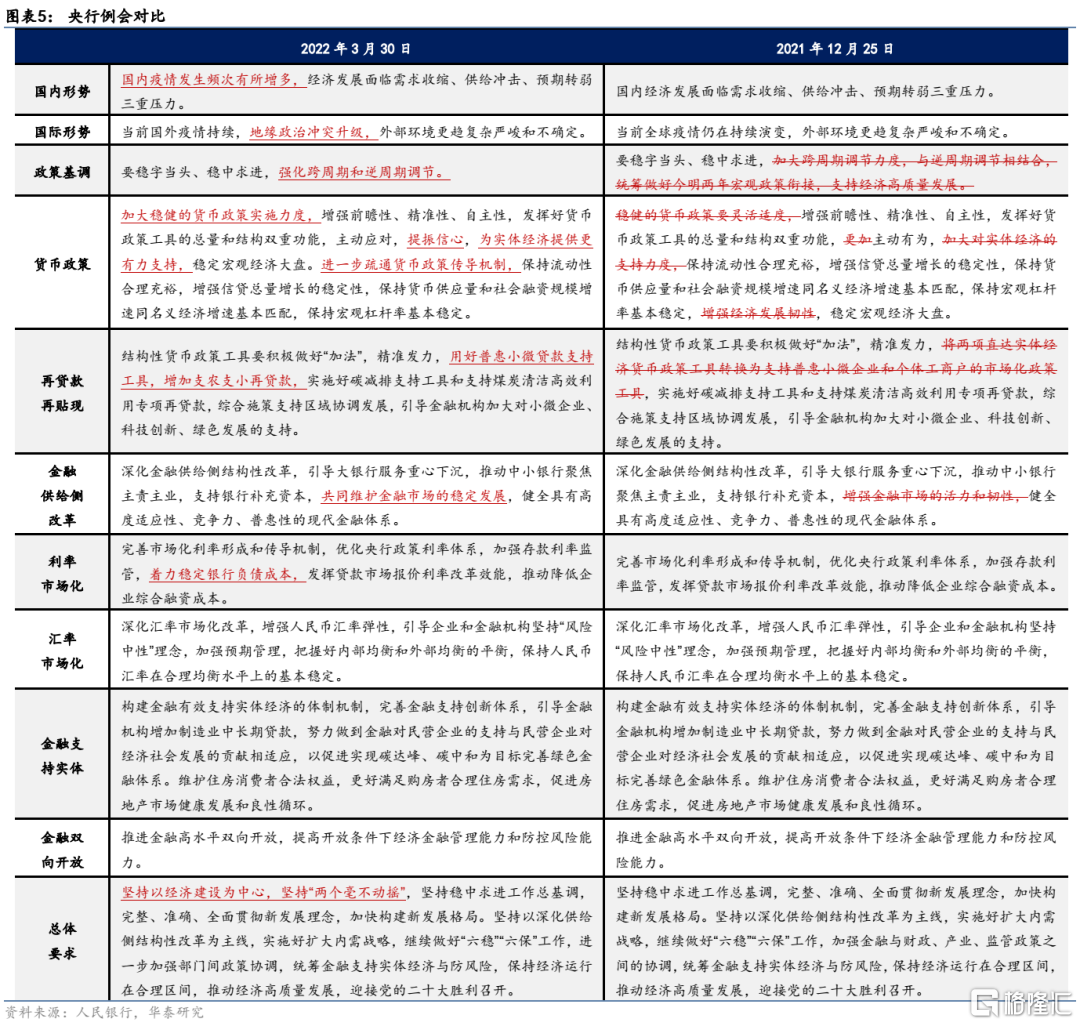

2、通胀:有制约,但又不同于需求端推动的通胀。海外地缘冲突之下,大宗商品价格上涨推升全球通胀,中国PPI回落速度慢于预期,但这种价格上涨并不源于需求端。反过来,CPI反映内需仍弱,制造业企业等面临的成本压力较大。这种背景下,货币政策既不能火上浇油(控制通胀预期),也要顾及制造业企业的成本压力;

3、金融稳定:杠杆担忧不大,地产适度呵护。去年宏观杠杆率持续下降,金融风险得到有效处置,为今年适度加杠杆提供了空间,因此金融和实体杠杆率都不是主要制约,本次例会对于杠杆率和金融风险提法不变。房地产仍处于下行阶段,需要宽松的货币和信贷条件给予呵护并力促良性循环,但需要提防一线城市房价上涨压力;

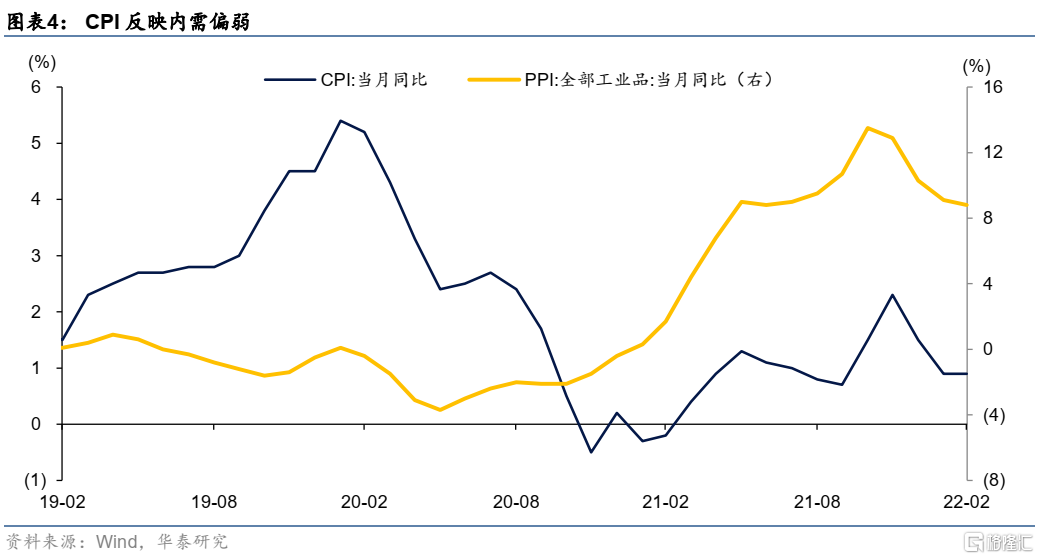

4、人民币汇率:潜在制约加大。目前汇率最大支撑因素在于外需强+内需弱=贸易顺差仍大,但近期中美利差快速缩窄,人民币后续有小幅贬值压力。美联储加息刚刚起步,3年期中美利差已经倒挂,对货币政策构成较大制约。

面临的状况如果清楚了,货币政策是否能开出合适的药方,还涉及到货币政策的能力边界和政策效能问题:

1、当前经济深层次的逻辑与以往不同。目前中国经济面临的问题类似日本当年的资产负债表衰退,房地产三道红线+地方政府隐债不增+国企央企去杠杆,企业目标已经不再是利润最大化,而是负债率降低。在全社会需求不足的情况下,政府部门应该主动加杠杆并创造需求,财政应该是主角。货币政策当然也需要适时适度降准降息,但解决不了根本问题,政策效能会比较弱,事倍功半。当然,吸取当年日本的教训,最好的情形是旧经济稳得住、新经济做加法,货币政策更愿意用结构性政策撬动银行体系主动作为,为新经济、减碳投资、经济短板提供金融资产,实现短期和长期、稳定和转型、总量与结构之间的共赢。此外,经济的长期可持续发展离不开中观激励机制的重建和微观主体活力的提升,三重压力下的“预期转弱”问题不是简单的货币政策放松所能解决的;

2、经济下行成因不同。以往的经济下行往往源于货币政策收紧,但过去两年货币政策始终保持稳健偏松,经济下行有结构性因素,也有疫情等扰动,不是简单的货币政策放松所能解决的问题,因此单纯用宽货币稳增长可能事倍功半;

3、外部制约更明显。全球面临的通胀压力和美联储加息等是央行面临的内外约束,这决定了政策宽松的空间有限;

4、政策选择财政和信贷政策更对症。面对疫情冲击,地方政府财力消耗明显,企业担心断贷,居民收入预期下降,货币政策需要加以呵护,但财政及信贷政策对疫情冲击更直接有效,疫情的合理防控并恢复市场主体信心才能治本。中长期看,为资本设置好“红绿灯”,技术创新久久为功,加大对外开放力度,打造新的城市集群,这些产业等政策对提振市场信心可能更有帮助。

本次例会措辞整体延续金融委和国常会的精神,继续强调主动应对。316金融委的要求是“货币政策要主动应对,新增贷款要保持适度增长”,330国常会并未直接提及货币政策,重心在地方债,但也提出“把稳增长放在更加突出的位置,……,稳定经济的政策早出快出,……,制定应对可能遇到更大不确定性的预案”。330货币政策例会提出“强化跨周期和逆周期调节,加大稳健的货币政策实施力度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘”。

“宽松”是笼统的词汇,对市场尤其是债市而言,选择宽信用还是降准降息,影响完全相反。因此,重要的是后续货币政策能做什么?会做什么?1-2月份宏观经济数据虽然存在争议,但整体靓丽,叠加美联储加息,以及观察前期政策效果,货币政策动作不多。但3月份经济数据受疫情冲击较大,3月PMI数据下降到49.5荣枯线之下,货币政策有必要主动作为:

首先,降准的意义在于补充流动性缺口、提振市场信心、支持地方债发行。此外,补缺口式降准对外部平衡冲击更小,2019年中美货币政策背离阶段,人民币贬值压力较大,央行当时也选择了降准。目前看,考虑到4月流动性消耗加大、经济数据出炉,财政存款回笼,降准有可能性。

其次,降息对降低居民(尤其是房贷)和企业负担更为直接,但面临美联储加息等制约,而房地产LPR加点已经在下调,实际信贷利率已经下降。因此降息的必要性看似不如降准大,但如果一季度数据大幅下行,4月份正好是美联储加息空档期,至少是一个可以适度博弈的窗口。

第三,信贷政策维持宽松,金融机构继续“主动出击”。近期人民银行上海分行及银保监会要求金融机构不得盲目限贷、抽贷、断贷、压贷,加上金融主动发力,3月份信贷预计总量不弱、结构一般。

最后,结构性政策继续做加法,央行上缴利润并与财政协调配合在二季度落地,通过存款自律等手段稳定银行负债成本,资金面继续保持稳定没有悬念。

根据以往的经验,降准等信号往往由国常会率先释放,目前尚无清晰信号。不过,考虑到3月份经济数据大概率较差,4月下旬将召开政治局会议,同时4月是美联储加息的空档期,货币政策有一定的博弈机会。4月之后,疫情大概率逐步好转,房地产政策放松逐渐传导到投资和销售,美联储持续加息,货币政策的空间可能将更为逼仄。

对债市而言,事实会是什么是一方面,更重要的是市场预期的是什么。我们在最近一个月判断,十年期国债大概率在2.8%附近波动。短期疫情冲击、房地产下行导致实现全年经济增长目标的难度大增,4月份至少是博弈降准降息的一个窗口,短期对债市略偏正面。不过存单利率等已经反映了一定降息预期,长端利率距离1月低点只有10-15BP的空间,安全边际略显不足,适合灵活资金快进快出,债市窄幅波动格局难改,可以维持一定的杠杆。因此即便4月降准降息落地,市场大概率会当做政策放松的尾声来对待,反应不会太剧烈,甚至“买预期,卖现实”。中期看,疫情终究会过去,房地产政策放松效果值得关注,美联储在5、6、7三个月连续加息没有悬念,理财赎回反馈增大市场波动,中期仍需要提防利率上行风险。

股市方面,宽信用+宽财政的政策取向没有改变,中期看资金面有望逐步向股市溢出。此外,理财净值化后业绩波动增大,货基收益保持低位,场外资金并不缺乏。目前的关键是股市缺少赚钱效应,美联储加息及地缘冲突对流动性的扰动值得提防。316金融委会议意味着市场的政策底隐现,后续关注市场底,标志是M1回升、产业资本增持、机构仓位降低、市场估值具备吸引力、成交量极度萎缩等。

风险提示:

(1)美联储加息超预期:美国通胀居高难下,美联储加息幅度超预期。

(2)疫情演进超预期:本轮疫情尚未见拐点,疫情持续性超预期将增大稳增长压力。

实体店