2022年3月25日盤後,國內社區綜合服務的深入踐行者——弘陽服務(1971.HK)發佈截至2021年12月31日的年度業績。

財報顯示,2021年,公司實現收入11.3億元人民幣,同比大幅增長47.2%;實現淨利潤1.38億元人民幣,同比增長48.2%;毛利率為28.4%,較2020年同期上升0.5個百分點;股東應占溢利1.3億元人民幣,同比增加42.6%;在外拓方面,公司全委外拓項目在管面積大增478萬平方米至779萬平方米,較去年同期增長159%。

以下是關於公司最新業績的具體要點:

營收利潤雙豐收,財務指標持續優化

截止至2021年12月31日,弘陽服務實現營業收入為11.3億元,同比增長47.2%。從收入構成看,公司物業管理業務、非業主增值業務、社區增值服務這三條業務主線均實現了不同程度的增長。具體來看,物業管理服務為主要收入來源,依託於快速增長的在管面積,該板塊收入約為7.5億元,較2020年同期增長了51.9%,佔總收入66.6%;非業主增值服務收入的增加主要來自於案場協銷服務收入的增加,實現收入1.8億元,同比增長11.8%,佔總收入16%;社區增值服務實現收入1.96億元,同比增長77.6%,佔總收入17.4%。

值得注意的是,公司近年來積極拓展社區內可用資源,其社區增值服務業務成為了公司着重發展的業務,業績增長持續亮眼,有望成為助推公司業績穩步提升的第二增長引擎。其中,由於2021年,弘陽服務與弘陽傢俱打通渠道,實現資源的良好互補,美居服務業務的業績增長尤為顯著,實現收入約0.36億元,同比增長了367%。未來隨着公司服務品質不斷優化及其業態逐步擴大,有助於提升客户粘性,為公司健康穩定地發展帶來了重要的支撐。

(信息來源:公司官網)

從盈利能力來看,弘陽服務依然保持穩健發展的態勢。據2021年度報吿顯示,淨利潤同比增長48.2%,毛利率同比增長0.5%;股東應占溢利同比增長42.6%,可見,經過十餘年的深耕,公司已形成強抗風險能力以及抗週期能力,展現出弘陽服務跨週期發展的硬核實力。

外拓能力持續加強,區域性優勢明顯

自創立以來,弘陽服務始終秉承着“做透大江蘇、深耕長三角、佈局都市圈”的戰略佈局,憑藉其敏鋭的市場觸覺以及行業深耕經驗,積極應對市場變化,在鞏固江蘇省市場份額的同時,不斷提升其他核心城市的市場份額,進而提升公司在業內的市場競爭力以及品牌影響力。截止至2021年年末,弘陽服務在管項目數量為234個,簽約建築面積約為5258.8萬平方米,其中在管建築面積約為3639.3萬平方米,同比增長了34.7%。

(信息來源:公司官網)

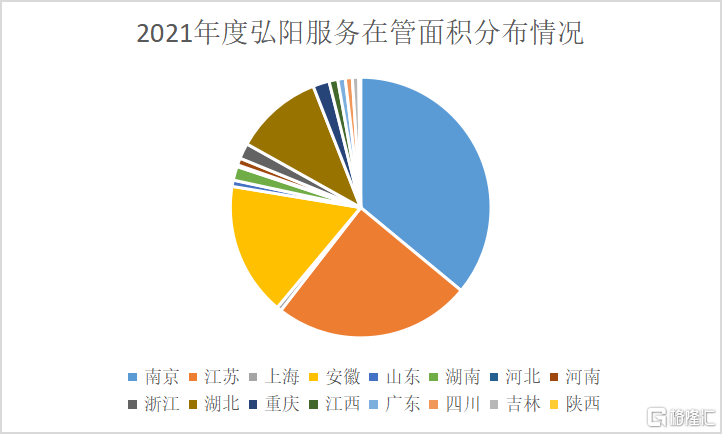

從區域分佈來看,南京作為公司的大本營,依舊佔據較大的市場份額,項目數量從去年同期75個增長至93個,在管建築面積達到1309.9萬平方米;而江蘇省作為公司戰略佈局的重要之地,項目數量為52個,其在管建築面積達到892.02萬平方米;其次為安徽省在管建築面積601.47萬平方米,湖北省398.72萬平方米、重慶省73.61萬平方米、浙江省70.22萬平方米等等。可見,弘陽服務在發揮區域優勢的同時,不斷擴大市場規模,逐步提升自身的市場滲透率,展現出了其潛在的成長空間與價值。

(信息來源:公司公吿)

積極佈局多元化業態,助推業績增長

隨着物業行業的加速成長,物業企業已經從傳統的“四保業務”逐步衍生出多種增值服務及專業化服務。對此,弘陽服務積極迎合行業發展趨勢,把握市場機會,積極探索“城市服務”等新的業務形態,進一步擴大服務邊界,降低對母公司的依賴,築建自身強大的護城河。近年來,弘陽服務與滁州宇潤物業管理有限公司、武漢匯得行精英物業服務有限公司達成股權合作,加強公司在區域、業態方面的互補,不僅如此,公司不斷延伸服務邊界,加強城市服務佈局,填補了產業園、教育等方面的空白。

據最新報吿顯示,公司第三方房地產開發商的項目數量達到148個項目,在管面積為2120.77萬平方米,新增項目59個,其佔比也從55.97%躍升至63.25%。未來隨着公司多元化業態不斷深化,業務版圖有望進一步擴大,有望對公司整體的估值帶來提升機會。