3月28日,泡泡瑪特(9992.HK)公佈了2021年財報,2021年實現營收44.9億元,同比增長78.7%;調整後淨利潤10.02億元,同比增長69.6%。註冊會員達到1958萬人,新增註冊會員1218萬人,創歷史新高。

01用亮眼的業績,打破質疑的聲音

在疫情反覆,宏觀經濟承壓的大背景下,泡泡瑪特作為非必需消費品,不僅沒有受消費低迷的影響,相反,泡泡瑪特在2021年多點開花,持續實現了營收、利潤的雙位增長,增速更是回到了2018、2019年的高增長水平,打破了市場對於其成長不可持續的質疑。

(數據來源:公司公吿,泡泡瑪特收入和淨利潤增長情況)

優異成績的背後,公司核心IP收入表現亮眼。報吿期內,泡泡瑪特IP收入分佈更加均衡,7大IP收入破億,已有頭部IP保持活力貢獻營收,新IP展露強勁發展勢頭。

另外,泡泡瑪特2021年的業績飛昇,渠道建設功不可沒。公司已建立全面線上與線下銷售渠道及經銷網絡。2021年公司在中國大陸新開業106家門店,從2020年末的187家增至2021年的288家。其中不乏北京國貿三期、三亞亞特蘭蒂斯、成都寬窄巷子、北京環球影城這些地標性店鋪。2021年泡泡瑪特全面實現了門店數量和質量的提升。

線上渠道目前囊括了天貓旗艦店、微信小程序泡泡瑪特抽盒機、京東旗艦店等。據有關數據統計,銷售額連續三年為天貓雙十一大玩具類目之首,京東旗艦店和天貓旗艦店分別實現收入1.43億元、5.99億元,同比分別增長296%、47.5%;抽盒機小程序收入達8.98億元。

線下門店有序擴張,不一味追求數量,更注重質量,選址裝修規格打造“高顏值”零售潮玩店提升品牌影響力。此外,2021年,泡泡瑪特環球影城店和上海迪士尼小鎮店也正式開業。在新店精細化運營以外,2021年泡泡瑪特也在不斷提升舊店質量,不少舊店實現了“移舊換新”,如北京APM店煥然一新後讓人眼前一亮。

除開設新店鋪外,未來公司計劃將線下門店標準面積從100至150平米提升至200平米。同時,泡泡瑪特也在多地鋪設了更具品牌價值的旗艦店和景區店,旗艦店相比普通店有更多大型產品立像、更為豐富的主題場景設置和SKU陳列,營造沉浸式購物氛圍。

得益於產品和渠道的有效建設,泡泡瑪特的品牌力進一步得到加強,擁有了一大批高粘性的粉絲羣體。截至報吿期,註冊會員達到1958萬人,新增註冊會員1218萬人,創歷史新高。2021年會員貢獻銷售額佔比92.2%,會員復購率高達56.5%。會員人數的非線性暴增,一定程度反應了潮玩正在加速出圈,越發具備社會影響力。

02以IP為核心,是持續成長的法寶

這兩年,各式各樣的潮玩層出不窮,但真正能夠長青的卻屈指可數。持續的IP輸出是潮玩圈繼續發展下去的動力,培育出受歡迎、辨識度高、生命力持久的IP是潮玩公司共同面臨的難題。換言之,潮玩生意與IP打造相輔相成。

泡泡瑪特憑藉IP為核心,打造產業鏈閉環,憑藉IP運營能力搶佔市場,表現出強大的競爭優勢。

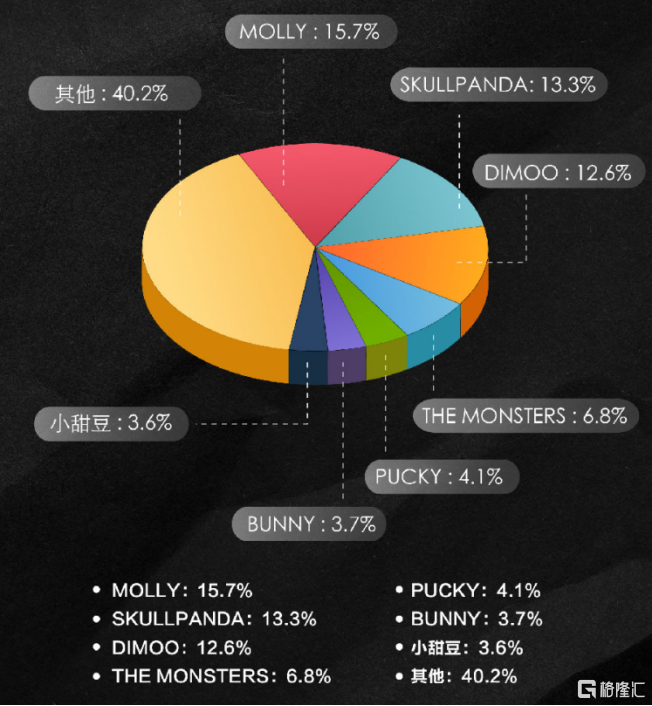

具體來看,公司新IP快速崛起躋身頭部矩陣,多個自有IP齊頭並進,形成多點開花的發展態勢。其中,MOLLY實現收入人 民幣7.05億元,同比增長97.6%。此外,DIMOO和SKULLPANDA在2021年分別實現收入人民幣5.67億元和人民幣5.95億元,同比分別增長了79.8%和1423.8%。另外,公司內部設計師團隊PDC(推出了眾多受歡迎的IP,如小甜豆以及2021年10月份上市的新IP小野,2021年小甜豆實現收入人民幣1.62億元,同比增長458.1%。小野單系列收入5220萬元。由此看來,2021年泡泡瑪特的頭部IP收入結構呈現出更加均衡健康的發展趨勢。

(數據來源,公司年報,公司各IP收入佔比)

新增IP收入增長迅猛,成為收入的新增長點。如SKULLPANDA在2020年的收入為3,907萬元,2021年收入就已增長至5.95億元,佔泡泡瑪特IP收入的13.3%,收入體量已超DIMOO,並接近Molly。短短2年時間SKULLPANDA快速崛起成為新頭部IP,不僅反映公司IP收入多元化和均衡化的發展策略,更是了驗證泡泡瑪特IP強有力的孵化能力。

有這樣的表現,得益於泡泡瑪特在IP運作上的一系列佈局和優勢。隨着收購+PDC雙輪驅動,自有IP在不斷迅速擴張。PDC設計師團隊的壯大,在帶來新IP的同時,對外部設計師的吸引力也在不斷增強,這都是保證其後續穩定高質量IP輸出的關鍵。

不過,伴隨着公司在擴充自有及獨家IP庫和伴隨着IP運營能力的提升,公司營業收入逐漸不依附於某個單獨IP產品線,卻有市場質疑公司頭部IP的生命力逐漸流失。

其實不然,泡泡瑪特頭部IP的生命力仍在,反而歷久彌新。要知道單個IP的收入佔比並不能説明什麼,重要的是其直接產生的收入規模及增速。以Molly為例,Molly於2006年由藝術家Kenny創作,已經有16年曆史,依然具有強勁的生命力。Molly也因此在2021年貢獻了7.05億元收入,同比增長97.6%。

此外,熱門系列的生命週期也能從二手平台的交易熱度得到反映。根據盲盒二手交易平台潮玩族的數據,熱門交易數量靠前的系列,與天貓銷量靠前的系列基本吻合。

03完整的商業框架,實現“超長續航”

喜新厭舊是年輕一代的消費特點,只有豐富多樣化風格、不斷孵化IP,才能滿足不同用户羣體的需求。對潮玩族這種依託IP而生的社區平台來説,當IP打造遇瓶頸,社區流量會隨之降低,平台的運營將面臨艱鉅的挑戰。豐富多樣化風格、不斷孵化IP抓取用户心智,而恰恰這是潮玩生態、潮玩社區持續的關鍵。

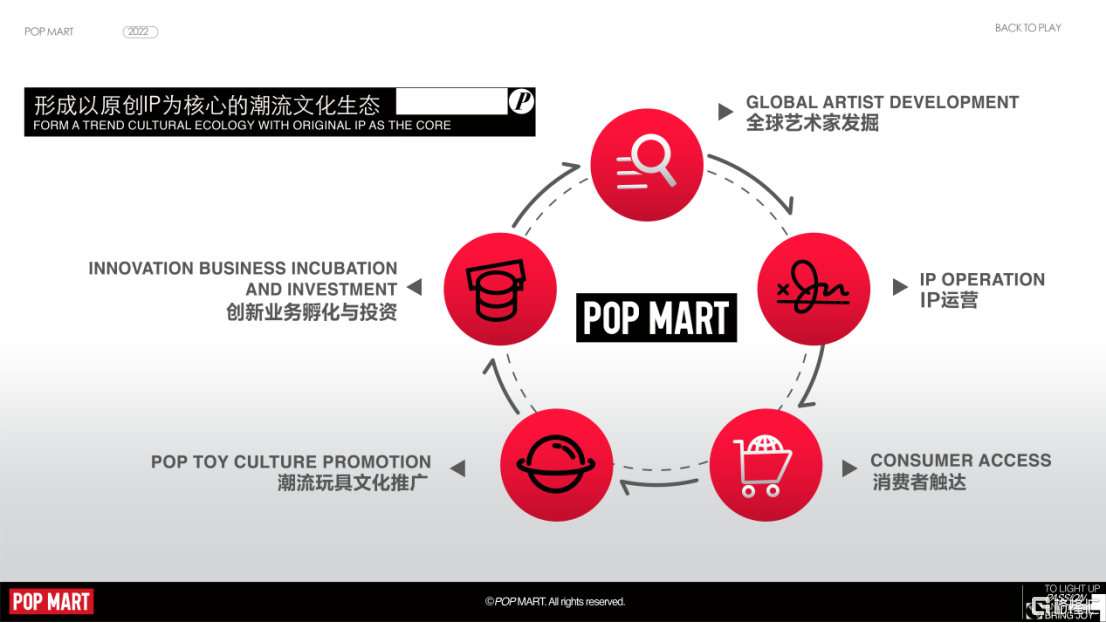

泡泡瑪特的IP之所以能實現“超長續航”,核心在於泡泡瑪特搭建了完整的商業框架。

(數據來源:公司官網,以原創IP為核心的潮流文化生態)

在全產業鏈一體化平台的基礎之上,泡泡瑪特開始着手構建更宏大的商業框架,讓IP能夠多維度、多場景陪伴消費者。例如,公司在2021年成立了innerflow機構,為藝術家、IP舉辦藝術展,開發藝術衍生品;籌備IP主題樂園,打造新的線下體驗空間;積極主辦線上、線下國際潮玩展;通過舉辦產業論壇,不斷加強對潮流玩具行業的影響力;又或是投資動漫及三坑領域,將潮玩拓展至其他潮流文化領域。自2020年初至今,泡泡瑪特的投資約在10起左右,投資範圍涵蓋了藝術館、動畫電影、漢服品牌、潮流買手店、二次元電商、文化藝術商貿公司、動漫創作公司等。

對於一個IP公司而言,綜合的商業框架是其健康運作的基石。泡泡瑪特作為一家以IP設計、運營為內驅的公司,在擁有龐大IP矩陣和強IP運營能力的基礎上,通過積極探索不同的形式,讓公司IP的價值再次得以拓展。

還是那句話,讓人上癮的不是打開盒子的方式,而是盒子裏裝的東西。盲盒僅僅是當前IP運營形式中已成功的路徑之一,並不是唯一方式。正是公司多樣化的IP運營方式,打開了公司長期的天花板。理解年輕人、擁抱年輕消費羣體,仍然是泡泡瑪特的底色,也會是其有望在當下這個新的消費時代長期制勝的關鍵所在。

04寫在最後

近期市場劇烈震盪,不少板塊面臨泥沙俱下的暴跌,對“偽成長”或許是災難,但對“真成長”是難得的佈局良機。

回到產業趨勢和具體企業上,符合新型產業發展趨勢、競爭格局良好、具有高成長性的泡泡瑪特,更大概率將在未來半年迎來業績或產業上的催化劑。何況,泡泡瑪特這類內在的成長性並未發生變化,在行業內仍然佔據絕對領先優勢的頭部企業,未來價值迴歸的確定性越高。

另外,今年以來,公司加碼大筆的回購,管理層用實際行動向資本市場傳遞信心。截至3月22日,泡泡瑪特已回購141萬股,耗資5411萬港元,回購均價38.37元。

(來源:興業證券,2022年回購金額前30且流通市值大於100億港元的公司)

以長期主義守住反轉的底線,有理由期待,泡泡瑪特在大步邁向新時代的潮流當中,不斷積聚力量,長期價值終將在資本市場得到有效反饋。