回顧2021年,在政策端的調控高壓下,地產行業經歷着深層次的調整與變革,個別房企出現了融資困難、銷售回款壓力加劇等流動性問題,短期內影響了投資者對於地產板塊的預期。受到地產困局不斷髮酵以及地產信用風險外溢影響,物管板塊整體下挫,截止至2021年末物業板塊PE均值僅為17.64倍,相較2020年末(37.00倍)降幅52.31%。

(來源:富途牛牛)

從宏觀層面來看,近期相關部門已陸續發佈了《持續整治規範房地產市場秩序的通知》、《關於推動生活性服務業補短板上水平提高人民生活品質的若干意見》、《“十四五”公共服務規劃》等有關政策,表達了對物管行業的支持與鼓勵以及對物管行業在基層服務、城市治理以及生活服務等多方面的認可,物業行業有望迎來新的發展機遇,在2022年存在較強的估值修復機會。

在此背景下,我們不妨以弘陽服務為觀察樣本,從公司最新年度報吿出發,挖掘公司的投資亮點所在,並結合市場環境進一步分析公司所藴藏的核心競爭優勢。

一、業績穩健增長,營收同比增長51.9%

弘陽服務作為一家綜合實力強大的綜合性物業管理服務提供商,無論是在住宅領域或是非住宅領域都具有較強的核心競爭力,憑藉其深厚的品牌影響力以及前瞻性的戰略佈局,在經營管理方面取得了較好的成效。數據顯示,2018-2021年弘陽服務無論是營收還是利潤都呈現了穩步增長態勢,展現了公司良好的運營水平及盈利韌性。2021年,弘陽服務錄得營收約為7.5億元,同比增長了51.9%;淨利潤1.38億元人民幣,較去年同期增長48.2%;股東應占溢利1.3億元人民幣,同比增加42.6%;毛利率為28.4%,處於上市物企淨利率的中游水平。

從業務結構來看,弘陽服務的收入主要來源於物業管理業務、非業主增值業務、社區增值服務三大業務板塊。其中,物業管理業務是弘陽服務收入的主要來源,實現營收約為7.5億元,同比增長了51.9%;非業主增值業務營收為1.8億元,同比增長了11.8%;社區增值服務營收為1.96億元,同比增長77.6%。

可以留意到,近年來公司在社區增值服務方面表現較為突出,業績屢創新高,有望成為推動健康增長的新引擎。目前來看,社區增值服務主要涉及公用區增值服務、美居服務、房產中介服務、資產管理服務四大種類,根據最新數據顯示,美居服務增長尤為顯著,實現營收0.36億元,同比增長了367%。可見,隨着業務種類日益豐富,弘陽服務的社區增值服務收入佔比不斷提高,不僅推動了企業客户忠誠度和品牌認知度的提高,而且有望成為公司業績的第二增長極,為公司可持續發展帶來了重要的支撐。

(信息來源:公司官網)

從盈利能力來看,弘陽服務依然保持穩健發展的態勢。年報顯示,公司淨利潤同比增長48.2%,毛利率同比增長0.5%;溢利同比增長88.7%;股東應占溢利同比增長42.6%,呈現出良好的發展勢頭。總的來説,弘陽服務這份業績公吿總體來看還是頗為亮眼,得益於公司的服務力、經營力、創新力,近三年業績增速都保持在40%以上,展現出了弘陽服務跨週期發展的硬核實力以及長期投資價值。

二、加速整合資源,助推多元化業態協同發展

物管作為房地產的產業鏈後周期,行業發展時間並不長,目前仍有較大的藍海市場,而當前行業的快速也正是為具有外拓能力與服務優勢的物管公司帶來整合良機。一方面,物業企業可以發揮其規模優勢,通過集採、片區綜合管理等方式有效降低其運營成本;另一方面,優質的服務能力能夠提升公司的品牌知名度以及客户粘性,不斷拉大與中小物業公司之間的差距,形成正循環效應。

作為綜合社區服務供應商,弘陽服務在住宅及商業物業管理上擁有強大而均衡的物業管理能力。筆者認為,不妨從從弘陽服務的外拓能力以及服務能力兩大方面進行深入分析,挖掘助推公司價值持續釋放的潛在因素。

(1)加強外拓能力,規模迎可持續增長

自上市以來,弘陽服務秉持“做透大江蘇、深耕長三角、佈局都市圈”的佈局戰略,已從南京擴展至國內59座城市,可見其規模效應正在逐步加強。截至報吿期內,弘陽服務在管項目數量為234個,簽約建築面積約為5258.8萬平方米,其中在管建築面積約為3639.3萬平方米,同比增長了34.7%。

(信息來源:公司官網)

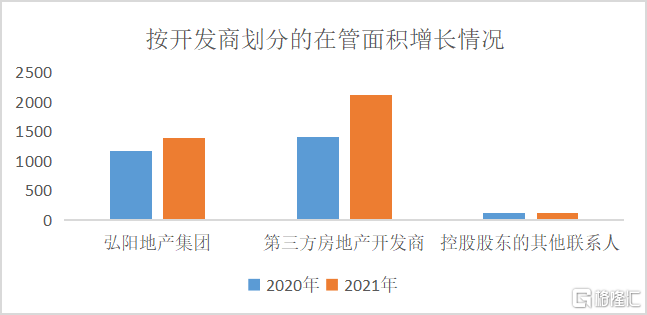

從項目來源看,弘陽服務堅持內生式增長和外延式發展雙管齊下。一方面,受益於弘陽服務關聯方的項目持續交付,公司在管及合約面積保持高增長。年報顯示,弘陽服務來自弘陽地產在管面積為1390.2萬平方米,同比增長19.02%,有效保障了其短期內的成長性;另一方面,通過收購兼併、戰略合作等舉措,增強公司市場外拓能力,先後開闢了產業園、學校、醫院、停車場等城市服務延伸業態項目。自上市以來,弘陽服務及其旗下附屬公司陸續收購了精英物業服務、滁州宇潤等多家優質企業,同時與四川西部聯森集團、高力物業及江蘇高力美家物業達等企業進行長期合作,進一步擴大公司的管理規模,開闢多個新型業態模式。值得一提的是,與四川西部聯森集團強強聯合,更是打開了弘陽服務在西南物業服務市場的外拓新篇章,有助於進一步提升公司在西南地區的影響力與知名度。

(信息來源:公司公吿)

目前,弘陽服務憑藉自身豐富的管理經驗以及卓越的品牌影響力,為南京江北新區泰山街道幼兒園、國際學校浦口和南京曉莊學院校區、蘇教傳媒數字出版創意基地、萬谷移動互聯科技園提供物業管理服務、武漢和左高速公路管理處等地提供管理服務,填補了公司在教育、產業園等城市服務領域的空白。

(信息來源:公司官網)

反映到數據上,截止報吿期內,公司來自第三方的在管面積為2120.77萬平方米,同比增長約51%。不難從數據看出弘陽服務自第三方物業管理面積接近總在管面積的58.27%,成為在管面積的主要來源。未來隨着公司關聯企業的項目逐步交付以及多元業態模式不斷完善,更多需求將會持續釋放,公司市場份額有望持續擴大,為公司未來業績帶來可持續的利潤增點。

(2)數字化構建護城河,延展社區服務價值

近年來,數字經濟發展尤為迅速,各行各業都在推進數字化佈局。伴隨着物業行業的快速發展,不少物業企業正加快推進數字化研發,以科技賦能,達到降本增效的效果。弘陽服務深耕物業行業十餘年,之所以能夠成為業內領先的綜合社區服務供應商離不開其敏鋭的市場觸覺以及行業深耕經驗。

隨着5G、物聯網、大數據等技術的加速下沉,弘陽服務緊跟行業發展趨勢,逐步加強對社區增值業務平台的數字化建設,尋求第二增長曲線。根據2021年度報吿數據顯示,弘陽服務社區增值服務收入為 2.0億元,以77.6%的收入增長處於行業領先位置,收入佔比由去年的14.4%上升至17.4%。

具體來看,弘陽服務早在2019年已經對“社區模式”和“科技賦能”領域進行深入的探索,運用多種智能應用系統,打造智慧社區。經過幾年的佈局,公司目前已搭建了弘圖系統、計劃系統、弘陽服務APP、弘生活APP四大智慧平台,為業主、商户提供自助繳費等基礎服務,還支持電商團購、家居裝修等增值服務,從而提升業主的生活舒適度、服務便捷度和居住幸福感。值得一提的是,通過弘陽模式的不斷完善與平台的持續迭代升級,截至去年年底,弘陽服務弘圖全景智慧數據平台,已經覆蓋匯得行精英物業等股權合作項目和外拓項目,實現智能化管理輸出。未來隨着公司研發技術水平的不斷完善與優化,科技賦能的積極作用將愈發顯著,更有利於公司以長期主義為可持續發展核心戰略目標的實現。

(信息來源:公司官網)

三、小結

總體上看,弘陽服務較為亮眼的年度成績單,充分展現了弘陽服務的成長性與潛在價值,自上市以來不斷夯實內功,與時俱進,在不斷拓寬管理規模的同時,加強數字化轉型,以科技賦能業務,獲得市場先發優勢。

從目前情況來看,受到市場大環境的影響,物管板塊已進入擊球區。未來隨着房地產市場進入存量和競品時代,物管企業的價值將不斷體現,具備強外拓能力以及優質服務的先進物業企業將迎來更多發展機會。而弘陽服務作為綜合社區服務供應商,正恰恰具備以上優勢,值得投資者長期關注。