2021年是非常特殊、也是充滿挑戰的一年,不止是對於經濟、金融市場,對於車市同樣如此。在經歷疫情之後,底層邏輯及格局都在發生着深刻變革,新能源成為去年二級市場的寵兒,其中新勢力也成為不可忽視的一極,當然行業內部也逐漸出現分化,其中一些具備產品力及運營體系化能力的企業進一步脱穎而出,比如小鵬汽車。

3月28日晚,小鵬汽車(09868.HK/XPEV.US)披露了2021年業績報吿,報吿顯示,2021年公司實現營業收入209.9億元人民幣(單位下同),同比增長259.1%,其中,汽車銷售收入200.4億元,同比增長261.3%。

2021年小鵬“險勝”一籌,2022年有望進一步拉開差距

如今,新勢力車企們2021年的交付成績早已是明牌,第一梯隊“三強”年度交付量均在9萬-10萬輛的區間內,其中,小鵬汽車同比增長263%,以全年98155輛險勝一籌,併成為這場階段性排位賽的最大贏家。

回顧2021年,這場排位賽的分化起於下半年:7月起,小鵬交付量從第三升至第二,2021年10月,小鵬交付量排名位居第一,並接連多月穩居冠軍寶座,僅僅2021第四季度,小鵬交付量高達41751輛,同比增長222%,環比增長63%,在新勢力車企中呈現一騎絕塵之勢。

(數據來源:公司財報)

在新勢力陣營中,小鵬之所以能在去年實現交付量的趕超與引領,除了新能源車市紅利之外,更多還是來源於公司的智能化產品定位以及較為豐富的車型組合。

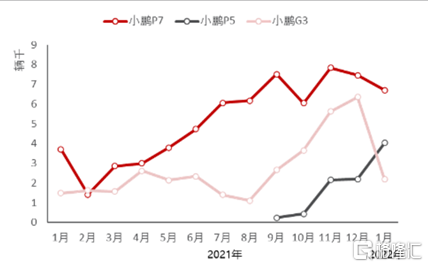

在公司的車型組合中,2020年4月上市的小鵬P7,去年全年累計交付60,569輛,佔全年總交付量的62%,成為首個突破10萬輛下線的純電新勢力車型,且從小鵬P7交付量佔公司總交付量比例走勢來看,小鵬P7的今年大概率將延續爆款的勢頭,小鵬P7在2022年更是要衝擊單月交付過萬。

此外,公司在2021年四季度開啟規模交付的小鵬P5交付量也節節攀升,具備明顯的爆款潛質,小鵬P5在2022年下半年的月銷量將會接近P7。按公司規劃,今年第三季度公司的新車型G9將開始交付,據官網信息顯示,小鵬G9是中國首款基於800V高壓碳化硅平台的量產車型,實現“充電5分鐘,續航200公里”,並將首發支持XPILOT 4.0智能輔助駕駛系統。在這樣的產品力下小鵬G9無疑有着爆款的潛質,這意味着小鵬汽車今年後勁依然充足。

小鵬P7/P5/G3月度銷量走勢

來源:民生證券

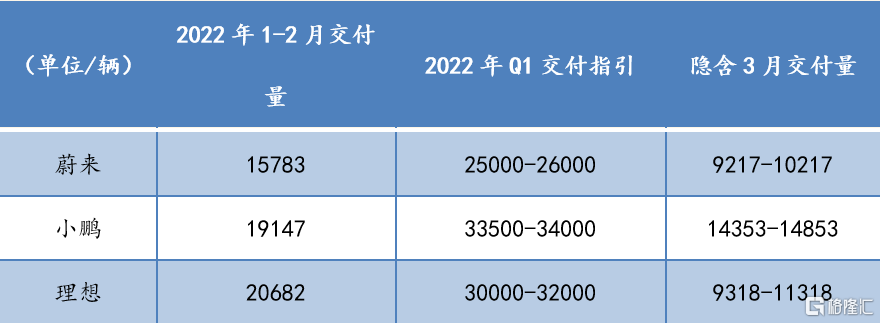

據小鵬發佈的交付指引,2021Q1公司交付量將介乎33,500至34,000輛,同比增長約151.1%至154.9%,與近期蔚來、理想汽車公佈的一季度交付指引對比,小鵬汽車的交付量仍位列第一,保持新勢力第一梯隊中的領先地位。

(數據來源:公司財報)

據公司介紹,在春節後這個汽車市場的傳統淡季,小鵬之所以能實現快速增長,一是由於公司在漲價前積累了大批量訂單,二是在春節期間,小鵬對肇慶生產基地進行了技術改造,現已按計劃於2月中全面恢復生產,這也就意味着今年小鵬將迎來供需兩旺的局面,很有可能會進一步拉開與其他新勢力車企的差距。

小鵬成長性突出,未來毛利率改善可期

得益於交付量強勁增長,小鵬去年的營收增速同樣處於領跑位置。財報顯示,2021年,小鵬汽車實現營業收入209.9億元,同比增長259.1%。

(數據來源:公司財報)

在當下新能源車市場快速擴張的階段,相較於眼前的利潤,公司的研發投入和銷售網絡更為重要。財報顯示,小鵬汽車2021年共研發開支41.14億元,銷售及一般開支53.05億元,值得肯定的是,憑藉着規模效應,各項費用率均呈現下降趨勢。

首先,研發投入是制勝未來的關鍵,直接決定產品力,小鵬在這方面的投入一直是不遺餘力,且研發實力與成果也是有目共睹的,尤其是智能化領域。2021年,公司推出了NGP自動輔助駕駛系統、停車場記憶泊車VPA、800VSiC高壓平台以及P5、G3i兩款車型,2022年,公司還將推出VPA-L、CNGP、G9、XPILOT4.0、Robotaxi五大研發成果,在新勢力車企中,小鵬的投入產出表現突出。且小鵬的智能化定位也契合3月25日中國電動汽車百人會論壇的觀點:“智能網聯化將是汽車未來的重要發展方向。”

當然,研發投入與營銷費用的激增,其實也與公司的產品與市場擴張節奏相匹配的。小鵬目前已有3款車型在售,除2022年將上市的G9外,2023年還有2個全新平台及其2款新車上市,車型推出節奏較快;2021年年末銷售門店及覆蓋城市已分別達357家及120座,同比增長123%及87%,銷售網絡擴張較快。

值得一提的是,考慮到G9將於今年Q3交付,從產品定位及定價區間以及管理層透露,G9勢必對毛利率有結構性影響,屬於小鵬品牌向上發力的體現。小鵬管理層在電話會上也表示,小鵬中長期毛利率在25%以上。

結語

小鵬汽車交出的這份最新答卷的含金量想必已毋庸置疑,2021年的交付曲線和營收增長已充分驗證了公司戰略及落地執行的有效性。

2021年,我國新能源汽車滲透率已突破20%,邁過階段性拐點,而新勢力作為國內自主品牌向高端市場挺進的先鋒部隊,已是我國多頭格局的車市上不可忽略的一極。

在這樣維度全開的競爭環境中,小鵬汽車想要制勝未來,當下的投入是必不可少的。就小鵬汽車的戰略發展節奏以及交付曲線來看,當前公司虧損擴大不過是階段性的蓄力,長期來看,隨着公司交付規模持續攀升,以及投入階段性見頂,在“整車+軟件+內容”多元收入結構下,市場及研發成本將持續被攤薄,從而不斷釋放利潤,未來可能會迎來“量利”齊升局面。

不可否認,今年的經濟環境充斥着諸多變數,新能源車作為全球範圍內為數不多兼具成長性和確定性的賽道,估值也承受了巨大的壓力,身處其中,小鵬汽車的股價難免大幅的回調,但公司的業績表現特別是交付量仍在不斷上升,二者的共同作用下,小鵬汽車的配置性價比開始顯現。