本文來自格隆匯專欄:中金研究,作者:何偉 盧璐 李晶昕

2020年以來,廚房小家電龍頭股價大幅波動,一方面是居家類需求的大幅波動,其次是人貨場的快速變化導致。本次板塊上漲,是否會歷史重演?

摘要

覆盤相關公司股價過山車式走勢:1)淘數據顯示,2020年/2021年/2022年1-2月廚房小家電零售額同比+31%/-22%/-29%,需求大幅波動。2)2020年疫情期間居家類需求超預期,相關公司業績超預期,股價大幅上漲。2021年需求被透支、高成本壓力,相關公司業績低於預期,股價深度下跌;2021年10月市場預期成本下降,相關公司股價大幅反彈,但之後大宗原材料再次上漲,相關公司股價回調。3)當前疫情下,市場預期廚房小家電需求可能重演2020年行情,相關個股股價開始明顯上升。

新零售下,人貨場快速變化,市場格局不穩定性也導致個股大幅波動:1)消費者圈層化:單身人羣佔比提升,個性化悦己消費增加。這要求產品功能、設計風格更加多元化,更多的品牌定位,以滿足多元化的細分圈層需求。如定位性價比、簡約設計風格的小米系產品也僅能佔據一部分市場。2)線上流量碎片化:流量入口包括天貓、京東、拼多多、抖音內容營銷、小紅書種草、KOL/KOC帶貨、直播電商等。品牌對平台切換的學習成本高、渠道穩定性降低。如2019年摩飛受益小紅書種草、KOL/KOC帶貨快速崛起;2021年淘品牌小熊的下跌部分原因是淘系流量減少和規則改變。3)流行品變化頻繁:除電飯煲等產品外,更多廚小電產品是長尾品類,需求呈現流行品特徵。2020年多功能鍋、榨汁杯頗為流行;2021年空氣炸鍋、電蒸鍋、多功能台式蒸烤箱流行;炒菜機器人有望成為下一個流行品類。

風險

需求波動風險,市場競爭加劇風險。

正文

覆盤:廚小電板塊股價過山車式的漲跌

疫情期間居家類需求大幅波動

廚房小家電銷售與居家需求關聯較強。淘數據顯示,2020年/2021年/2022年1-2月廚房小家電零售額同比分別為+31%/-22%/-29%,需求大幅波動。主要原因在於:2020年疫情期間居家需求高增,帶動廚小電銷售迅速提升;2021年居家需求被透支、線下消費恢復,部分2020年購入的長尾產品閒置,高基數下廚小電零售額回落。

廚小電長尾品類多,流行品風向變化較快。除電飯煲、電水壺等產品剛需屬性較強外,更多廚小電產品是長尾品類,品牌傾向於打造熱銷款,因此需求呈現一定的流行品特徵。2019年摩飛推出便攜榨汁杯,在全方位營銷宣傳下迅速放量;2020年多功能料理鍋、電熱飯盒、養生壺頗為流行;2021年空氣炸鍋、電蒸鍋、多功能台式蒸烤箱較為流行;行業目前正試圖將炒菜機器人培育為下一個流行品類。

圖表1:2018-2022年廚房小家電流行品

資料來源:淘數據,京東商城,中金公司研究部

部分長尾品類隨流行品的興起和衰退而更迭。2020年廚小電行業景氣度高,在直播電商和新流量的推動下,流行品頻出,大多數品類都獲得了正增長,料理機、電烤箱、煎烤機線上零售額同比分別為+40%、+46%、+36%。2021年市場需求疲軟,2020年流行品類逐漸褪去,僅電蒸鍋(+47%)、電蒸箱(+9%)、養生壺(+2%)、台式蒸烤複合機(+2%)等少數品類保持了增長趨勢。縱觀品類更迭,我們發現部分長尾品類受對應流行品影響較大,但長期看消費者對健康化、多功能化、懶人化的產品需求不變,我們預計相關產品有望成為未來流行趨勢。

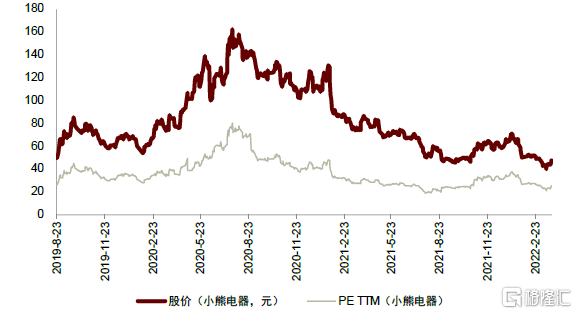

覆盤小熊電器、新寶股份估值走勢

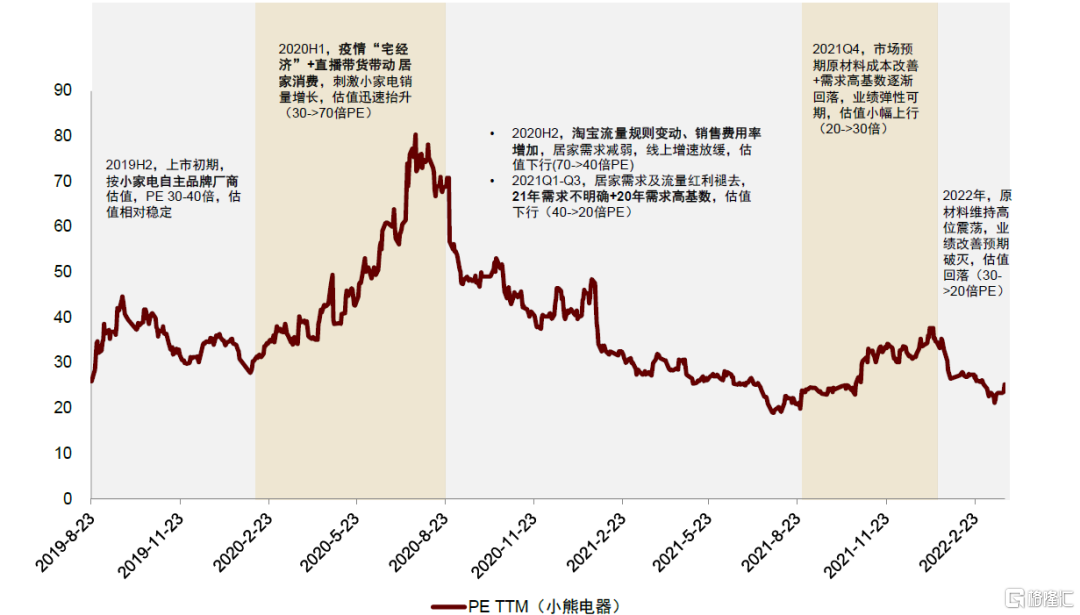

以小熊、新寶為代表的小家電公司估值經歷了過山車式走勢。

小熊估值下行主要源於市場對疫情後時代需求可持續性的質疑,及線上流量變化頻繁的擔憂。小熊電器主營廚房小家電和部分母嬰、個護類生活電器,深入洞察消費者需求,推出了養生壺、煮蛋器、酸奶機等長尾品類,同時小熊也較早地認識到線上渠道的重要性,對淘系流量運作較為熟悉。

圖表2:小熊電器估值走勢經歷五個階段

資料來源:萬得資訊,中金公司研究部(截至2022年3月25日數據)

新寶估值下行主要源於市場對其熱銷款產品的可持續性和確定性存疑。新寶股份是小家電出口ODM龍頭,旗下摩飛品牌作為擅長新流量運作的代表,憑藉榨汁杯、多功能鍋等熱銷款產品在小紅書、微信公眾號廣泛傳播,並憑藉其差異化的產品創新和復古的配色在學生、白領等人羣種迅速走紅,在2020年又陸續推出套娃絞肉機、刀具砧板消毒機等產品,但市場一直對摩飛打造熱銷款產品的可持續性存疑,且熱銷品的誕生確定性較低,因此引發估值下行。

圖表3:2020年後新寶股份PE快速波動

資料來源:萬得資訊,中金公司研究部(截至2022年3月25日數據)

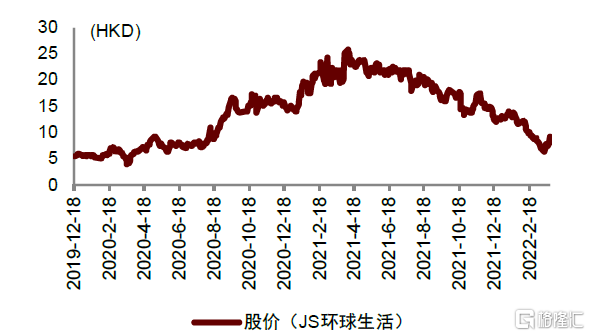

歐美市場也出現類似的大幅波動

2Q2020開始,歐美居家類耐用品需求大幅增長,但到3Q2021,隨着居家類需求被透支、海外高通脹、海運瓶頸等原因,小家電需求增速開始放緩,之後出現下滑。前期受益的小家電公司如JS環球生活 H、Vesync H、石頭科技、創科實業等股價均出現大幅波動。

圖表4:JS環球生活股價走勢

資料來源:萬得資訊,中金公司研究部

圖表5:VESYNC股價走勢

資料來源:萬得資訊,中金公司研究部

圖表6:石頭科技股價走勢

資料來源:萬得資訊,中金公司研究部

圖表7:創科實業股價走勢

資料來源:萬得資訊,中金公司研究部

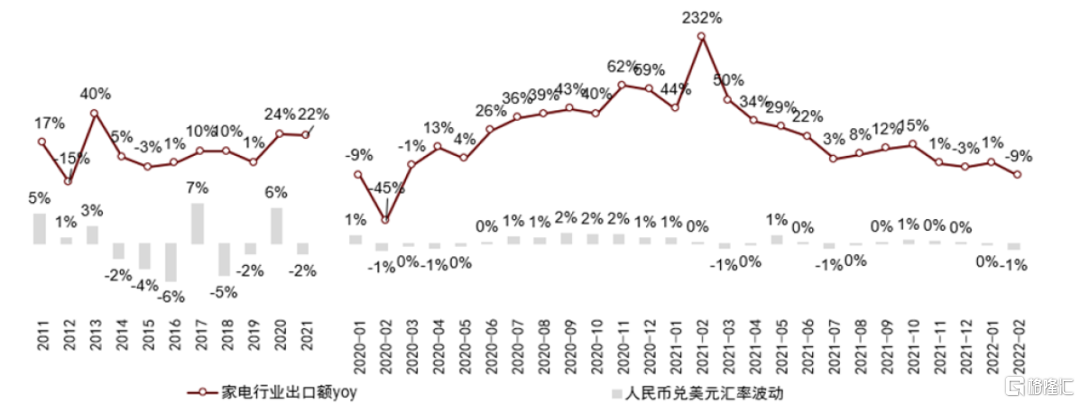

出口面臨高基數,海外家電需求下行

家電行業出口額自2Q20以來高速增長,主要受益於中國品牌全球份額快速提升,以及海外疫情得到控制後需求逐漸復甦。而進入3Q21後,高基數壓力顯現,同時受到海外疫情補貼結束、美國高通脹壓力的影響,出口增速有所回落。海關統計,中國家電出口額(美元)3Q21/4Q21/2022年1-2月同比分別+8%、+4%、-4%。

圖表8:中國家電行業出口情況

資料來源:中國家電業協會,產業在線,海關總署,中金公司研究部

注:人民幣兑美元匯率波動=時間段末人民幣兑美元匯率/時間段初人民幣兑美元匯率

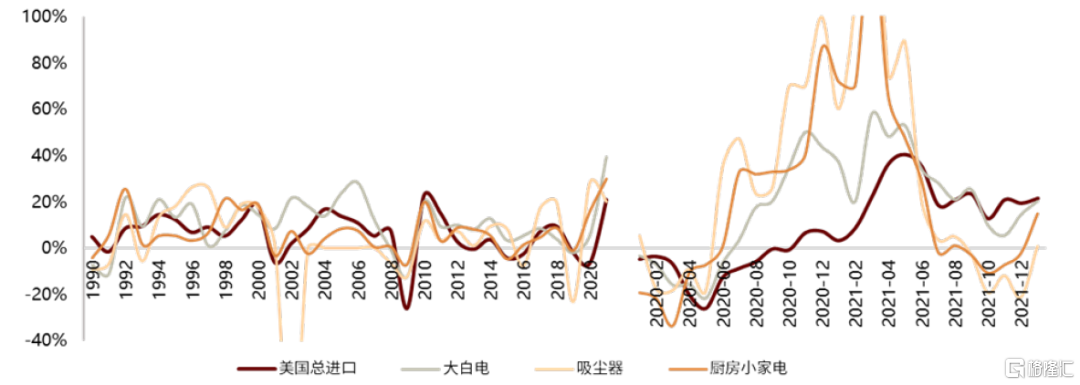

圖表9:美國進口金額及部分家電品類進口金額同比增速

資料來源:美國海關總署,中金公司研究部

注:廚房小家電包括攪拌機、微波爐、電爐、烹飪爐、烤箱、洗碗機、咖啡機、麪包機

行業格局變化的長期因素:新零售人貨場變遷

中國經濟社會步入第三消費時代,新零售引領的新消費、新品牌崛起,小家電經歷新零售人(消費者)、貨(產品創新)、場(渠道及流量)變遷。

消費者變化:個人消費彰顯個性,細分圈層逐漸顯現

單身羣體消費實力較強、精緻悦己消費增加。2020年我國第七次人口普查數據顯示,中國平均每個家庭户人口為2.62人,家庭户規模持續縮小,比2010年的3.10人減少了0.48人,結婚率、生育率降低帶來的是單身獨居人羣比例的增加。但單身人羣的消費實力卻不容小覷,其注重悦己、注重生活品質的用户特質被品牌廠商意識到,進而推出了一系列一人食廚房小家電,受到獨居人羣的追捧。

圖表10:近幾年結婚率持續下降

資料來源:民政部,國家統計局,中金公司研究部

圖表11:一人户佔比逐年攀升

資料來源:國家統計局、中金公司研究部

個性化中有圈層共性。消費羣體年輕化、個性化,其背後展現出的用户畫像不盡相同,圈層化逐漸顯現,每個圈層對應的人羣特徵、核心訴求正是消費品企業需要去挖掘的。

► 實用需求:因廚房面積有限追求產品的多功能性,因用户烹飪時間縮短追求產品使用時長和效率,蒸烤一體機、多功能鍋等產品滿足用户需求。

► 審美需求:部分小家電產品因產品外觀顏值高,常被消費者視為精緻生活的體現。對部分消費者而言,關注產品本身外觀設計與使用環境的匹配、與消費者自身美學觀念的匹配也是決策的重點。

► 社交需求:摩飛榨汁杯、SKG肩部按摩儀等高顏值、多功能小家電“可曬性”較高,在白領、學生人羣中不斷被推薦,可以在社交中獲得滿足感,因此獲得很多年輕人的青睞。

► 情感需求:根據用户不同的興趣,偶像代言的產品、喜愛的IP聯名款等可以滿足用户的情感需求,同時兼有收藏性。

圖表12:摩飛榨汁杯高顏值兼具社交屬性

資料來源:摩飛官網,中金公司研究部

圖表13:美的台式蒸烤一體機滿足多功能需求

資料來源:京東商城,中金公司研究部

產品創新:挖掘細分品類,多元產品設計

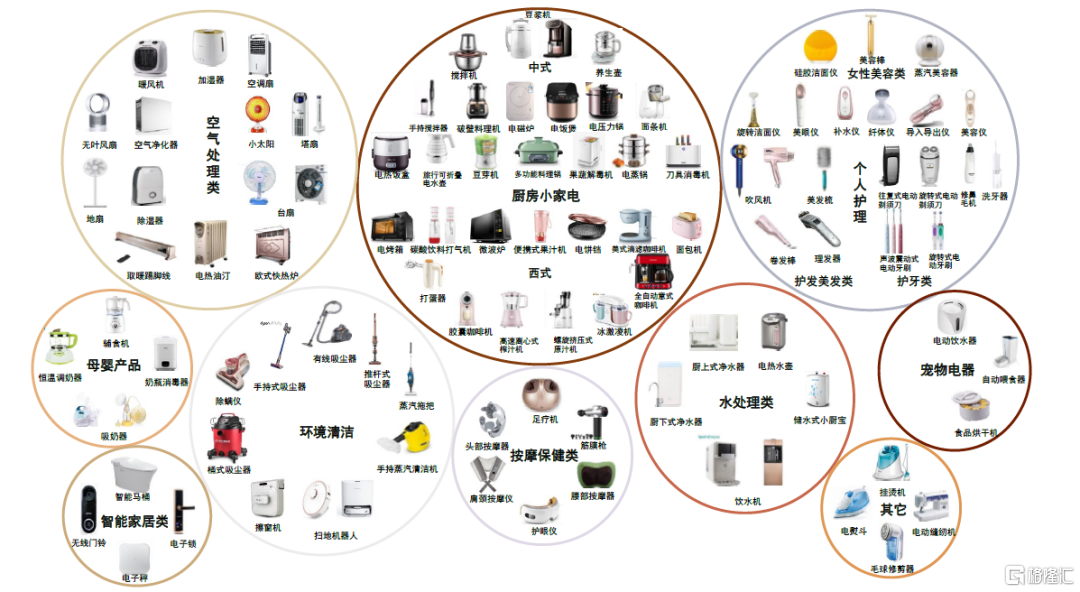

中國小家電市場正處於品類大爆發階段。彩電、冰箱、洗衣機、空調等大家電產品在中國市場已經普及,銷量增長潛力有限。當前中國市場進入消費升級階段,我們預計小家電將是重要增長方向之一,如吸塵器、掃地機器人、廚小電等,技術提升改善使用體驗,將使這些產品具備普及的潛力。

圖表14:小家電品類眾多

資料來源:京東商城,天貓,中金公司研究部

2021年空氣炸鍋、炒菜機器人新品頻出,需求旺盛。(1)隨着消費者逐漸重視健康烹飪,空氣炸鍋憑藉其表面少油脂、鎖水鎖嫩、易清潔的特性,2021年銷售額迅速攀升,AVC數據顯示,2021年空氣炸鍋全渠道銷售額43.8億元,2022年1-2月全渠道銷售額12億元,同比+148.7%。此外,2021年含空炸技術的電烤箱銷售額份額也在快速提升,線上和線下分別同比提升2.3ppt、5.0ppt,大宇、美的等品牌均推出了相關產品。(2)炒菜機具有炒菜少油煙、自動翻炒、智能温控等功能,大幅提升了生活便利性,逐漸獲得消費者認可,2021年需求旺盛,零售表現優於行業平均,但目前體量仍較小,2021年淘數據銷售額僅1.78億元,佔廚房小家電整體銷售額0.4%,我們預計隨着炒菜機產品功能的不斷改進及消費者心智的逐步培養,其有望成為下一個廚小電熱銷品類。

圖表15:使用空炸技術的電烤箱銷售額份額

資料來源:AVC,中金公司研究部

圖表16:各品牌炒菜機器人產品

資料來源:京東商城,中金公司研究部

消費者審美需求不同,各類小家電產品要迎合不同類型的消費者。第二消費時代下消費者對家電產品的實用屬性更為關注,功能、參數都是重要決策因素,但第三消費時代產品外觀設計也有可能成為購買動力來源。近幾年消費者的審美出現不同的圈層,小熊電器“小而萌”針對單身人羣,戴森追求科技感,小米簡約風格更針對極簡派,摩飛產品配色強調歐式復古,九陽、蘇泊爾聯名合作吸引相關IP粉絲。龍頭越來越難以用單一品牌滿足大部分消費者的審美需求。美的推出多個品牌、差異化的定位和設計風格迎合不同細分圈層。

圖表17:各類小家電產品設計滿足不同審美圈層需求

資料來源:京東商城,天貓,中金公司研究部

流量變化:線上流量多觸點,營銷方式多元化

國內電商平台快速發展、線上流量入口快速變化,每3-4年即會發生一次變遷,意味着線上渠道將逐漸朝着碎片化、多元化的方向發展。

► 2012-2014年處於傳統電商平台流量紅利期,電商競爭並不激烈,淘寶、天貓、京東等老牌電商能以較低的成本獲取流量和用户。

► 2015-2017年,傳統電商獲客成本開始提升,PC端直播火熱、短視頻平台興起,小紅書憑藉早期購物分享逐漸吸引更多用户、KOL/KOC進行分享傳播,拼多多以低價和眾多拉新活動快速獲得社交裂變,直播電商和社交電商初具雛形。

► 2018-2021年,更多線上平台開始商業化,流量成本持續攀升。小紅書開始規範筆記導流商品鏈接,B站UP主帶貨視頻層出不窮,線上平台開始逐步尋求商業化的合適路徑。傳統電商中心化分發帶來高額流量費用,品牌營銷的投入產出效率在逐漸降低,而疫情加速了直播帶貨的發展,抖音、快手等直播電商已成為一個重要渠道,艾瑞諮詢數據顯示直播電商用户滲透率已從2018年1.5%大幅提升至2020年11.2%水平。隨着行業新進入者不斷湧入,線上流量風口快速變化,傳統電商和新型電商獲客成本均快速攀升。

圖表18:各類流量平台變遷

資料來源:各公司財報,艾瑞諮詢,國家統計局,中金公司研究部 注:各公司獲客成本為銷售費用(或廣吿及促銷費用)/新增活躍用户

理解流量特徵:小家電對流量規則變化敏感,品牌需快速適應

對小家電企業而言,線上銷售佔比高,部分品類產品同質化程度較高,除了品牌認知外,還對電商平台搜索排名、內容平台曝光度等較為依賴,對流量平台變遷和規則變化較敏感。根據平台屬性,可將現有主流線上流量平台分為三類:

► 僅賣貨:包括傳統電商淘寶、天貓、京東、拼多多等,站內流量主要來自搜索和推薦。(1)阿里系和京東平台流量分發由平台本身決定,品牌商需要靠費用投放、亮眼的轉化率或UV價值(單個訪客產生的銷售額),博取更好的顯示位置,流量成本較高,對頭部品牌友好,尾部品牌投放效果可能較為普通。(2)拼多多是基於社交鏈進行裂變式傳播,是去中心化的,比較適合小品牌利用短鏈渠道和平台優勢打造熱銷款。

► 內容+賣貨:(1)弱搜索強推薦:抖音、快手將用户興趣與優質內容匹配,點對點精準投放,短視頻轉型直播電商是內容向電商的導流,有利於定向推送“貨找人”;(2)強搜索弱推薦:小紅書、微博、微信,流量更多來源於搜索,目前都開設了電商業務,適合需以圖文信息分享、需要測評的產品。

► 僅有廣吿不賣貨:bilibili、今日頭條、知乎,b站上多為UP主承接品牌代言,通過包含品牌信息的內容輸出向其粉絲羣體傳播,但不涉及電商業務。

圖表19:線上流量入口對比

資料來源:各公司官網,Questmobile,艾媒諮詢,火星營銷研究院,中金公司研究部

流量分散帶來渠道經營碎片化、營銷多元化。對小家電品牌而言,簡便易安裝易操作的屬性非常適合線上渠道,其目標客户多為追求生活品質的年輕人,因此線上渠道也是廠商佈局的重點。獨特的消費者洞察+創新的產品+選擇適合的平台和渠道進行營銷和銷售,輔以用户良好反饋,即可在品牌流量爭奪中脱穎而出。新品牌的崛起往往都有新流量的推波助瀾,新寶代理的摩飛通過小紅書種草筆記和李佳琦直播間大力推廣實現銷量大增,SKG則攜手流量明星王一博收割龐大粉絲羣體帶來的購買力。

【案例】摩飛:洞察用户需求,開啟社交平台內容營銷

新寶股份負責英國品牌摩飛在中國的產品設計、研發及運營銷售,其產品古典的配色、高級的質感、多樣的功能、豐富的社交內涵,及其背後所代表的精緻生活,都滿足了現代年輕人在審美、社交、實用屬性上的需求,其多功能鍋、烘乾機、砧板消毒機等產品銷量穩居2020年618各品類榜首。但摩飛對細分人羣的深入洞察和對產品的精細打磨只對其成功貢獻了一半的作用,另一部分源自其精細的內容營銷。

2016年開始,摩飛逐步利用種草軟文、測評視頻、直播帶貨等手段擴大產品知名度,以“類目快切,內容種草,單品暢銷”的方式推動其品牌業務發展。(1)在小紅書、值得買等垂直內容平台發佈種草文、測評文,與頭部微信公眾號合作,快速提升產品曝光度。(2)在多個視頻平台通過官方推廣、與網紅KOL合作方式同步宣傳,將文字轉化成生活場景。在抖音、B站、微博視頻號等高流量平台,摩飛發佈產品測評、開箱、美食vlog等相關視頻,專注於突顯精緻生活的品牌定位,營造朋友聚會、社交屬性。(3)積極與明星、頂流主播、頭部KOL合作進行直播帶貨,2019年摩飛榨汁杯多次進入李佳琦直播間;2020年摩飛產品進入央視與國美合作的直播間等。(4)通過大量的私域流量進行變現,除主流電商平台外,摩飛在各類微商均有銷售,微信社羣、社區拼團成為其快速發展的核心渠道。

圖表20:摩飛熱銷款打造、流量變現全流程

資料來源:小紅書,Bilibili,抖音,京東商城,中金公司研究部

產品力決定可持續性,需要區分流行品、大單品

短期趨勢外推,歷史的教訓

借力新流量而起的品牌更需要關注流量迅速變動帶來的影響和產品屬性的本質差異。縱觀小熊、新寶的股價變化,從2020年疫情“宅經濟”帶動公司業績估值雙提升到2021年需求放緩、估值回落的過山車式走勢,我們認為波動背後的原因來自對公司短期趨勢的線性外推,前期市場對新流量低成本拉動銷售增長過於樂觀,今年則對流量頻繁變動和熱銷款打造的不可持續過於悲觀,但我們認為應該區分不同小家電產品的屬性。

圖表21:小熊電器股價及PE波動

資料來源:萬得資訊,中金公司研究部(截至2022年3月25日)

圖表22:新寶股份股價及PE波動

資料來源:萬得資訊,中金公司研究部(截至2022年3月25日)

產品生命週期不同,成長空間各異

長尾品類整體空間大,但部分產品生命週期較短。當前中國小家電市場銷售品類約200種,並還在持續增長,很多長尾產品市場規模小,龍頭並未關注,且龍頭在消費者洞察上普遍反應較慢,因此衍生出大量針對不同人羣和場景的細分小家電產品及品牌。不同產品的生命週期及成長空間各不相同,早餐機、酸奶機、腸粉機等部分創意小廚電使用場景過於侷限、產品生命週期較短導致成長空間有限,而以掃地機器人、洗地機為代表的清潔電器具備普及潛力,目前仍處於成長期。

圖表23:中國家電產品所處生命週期

資料來源:各公司官網,中金公司研究部

► 傳統小家電:包含廚小電、個人護理、按摩小家電等。多為長尾品類,但整體仍有較大成長空間,破壁機、絞肉機、電烤箱等廚房小家電人均保有量低於歐美等發達國家,2018年破壁機在我國家庭的保有量僅為7台/百户,而在美國、英國、日本和南韓的家庭保有量是中國的5倍以上。產品技術門檻低、同質化程度高,更加強調產品顏值、營銷方式,客單價低,容易衝動消費、復購率低,需要搶先推出新品類解決某一細分需求。

► 新型小家電:包含掃地機、洗地機、智能微投等,此類小家電是技術進步帶來體驗明顯改善,未來滲透率有很大提升空間的大單品。掃地機、洗地機符合消費升級和懶人經濟趨勢,具備持續成長的潛力,智能微投為年輕人提供便捷的大屏顯示的體驗。技術門檻較高,掃地機、全屋智能等更強調算法提升和產品體驗,智能微投強調矩形矯正算法、光機核心零部件自研等,比拼算法迭代改進速度和產品用户體驗。

► 流行小家電:包含榨汁杯、空氣炸鍋、酸奶機、早餐機等新型細分品類。此類產品技術含量低,主要是功能和外觀設計迎合部分需求,不一定都具備較大的成長空間,依賴推薦和種草打造熱銷款,一般為短期的流行品。

圖表24:三類小家電產品比較

資料來源:中金公司研究部

對小家電廠商而言,不同類型的產品發力重心不同。傳統小家電,側重覆蓋多場景、多人羣的各細分品類,巨頭可以憑藉規模優勢完成份額整合;新型小家電,側重算法改善產品力,類似互聯網的玩法,需要大量核心算法人員;流行小家電,類似快消品打法,依賴產品創意、流量助推。

產品力決定可持續性,營銷力決定是否能快速適應流量變化

產品屬性的差異體現在產品成長性、產品生命週期等,並決定了營銷投入對銷售的推動是否可持續。我們認為:(1)依靠新流量、新營銷渠道而起的新品牌的產品力容易被忽視,如完美日記因其產品同質化程度高、用户價格敏感,故依靠高銷售費用投放維持銷量,部分白牌小家電也類似,短期內迅速風靡,但長期可持續性較差。(2)產品屬性不同,滲透率天花板和市場空間不同,掃地機革新後具備城鎮家電必需品潛質,智能微投並非必需品但亮度提升後仍有較大的滲透率提升空間,長尾小廚電單一產品長期市場空間確定性不高,但在消費升級和個人消費增加的背景下,整體產品組合具有確定性的消費羣體需求。

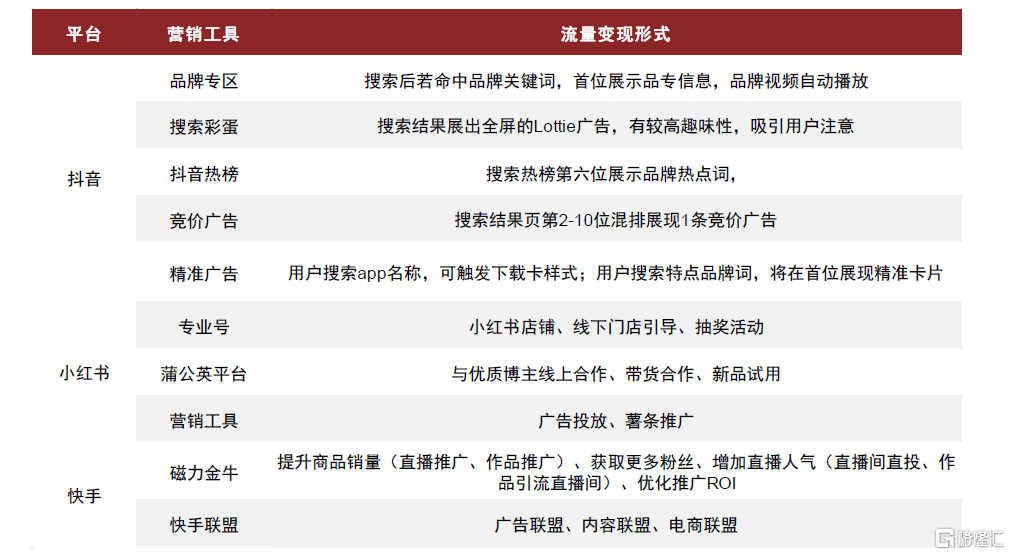

線上流量快速切換,對品牌商適應變化的能力要求較高。(1)中國線上流量風口3-4年會產生一次變遷,流量變化頻繁,品牌對平台切換的學習成本增加、渠道的穩定性降低;(2)新流量入口往往會快速商業化,抖音、快手、小紅書等平台在逐步加強對流量的變現,推出多種營銷工具,需要品牌方競價爭取更多的曝光,流量成本快速提升,用户分享體驗下降,平台最後成為一個高成本流量入口,而且需要不同的方式維護,對企業而言會導致營銷支出保持較高水平;(3)短期憑藉單一的低成本流量興起的新品牌可能流量轉型不順,成長曲線中斷,如小熊較為熟悉淘系平台流量打法,但對抖音、小紅書種草等渠道表現不如摩飛、北鼎等,導致2020年下半年淘寶流量規則變動對小熊線上銷售產生了一定影響。

圖表25:線上流量平台紛紛推出各類營銷工具

資料來源:巨量引擎,磁力引擎,小紅書官網,中金公司研究部

綜上,線上流量入口變化頻繁,早期的低成本獲取流量時期會逐漸過去,而隨着平台流量的累積,平台自身加強商業化屬性後,針對依賴用户信任和優質內容的部分平台,用户使用體驗會變差,而新的流量渠道開始出現,流量成本上升,不斷循環往復。

因此平台流量是變化頻繁的持久戰,借力新流量帶動銷售快速增長、或靠高費用投放維持銷量都只是曇花一現。對小家電品牌而言,完善產品品類,保證產品組合長期成長空間,並積極適應線上流量變動,尋求最具投入產出比的營銷方式,及時完成客户留存與品牌復購才是正道。

投資風險

需求波動風險

除電飯煲、電水壺等剛需屬性較強的品類外,部分小家電產品多為長尾品類,可選屬性較強,需求易受宏觀環境、居民消費習慣等因素影響。雖然小家電整體在中國市場保有量仍較低,但因其多為長尾品,未來滲透率提升可能存在不確定性。此外,長尾小家電產品的需求多來自於單品熱銷創造流行趨勢,但這類熱銷新品的研發推出通常具有不可預見性,因此市場需求存在波動風險。

市場競爭加劇風險

小家電部分品類製造門檻較低、產品同質化程度較高,市場上仍有大量的小品牌或白牌廠商,或會通過低價競爭獲得部分市場份額。同時,因為消費者多元化、個性化需求逐漸呈現,頭部廠商越來越難以用單一品牌滿足大多數消費者的需求,因此給予了更自主靈活的小品牌廠商機會去爭取細分市場份額和消費者心智,在行業推新速度逐漸加快的背景下,市場競爭或將加劇。