過去一年地產板塊遭遇動盪波折,近期隨着政策暖風的到來資本市場也接連出現地產股的相繼大漲。目前港股內房股較前期低點已經反彈28%,足見市場信心的修復。同時各大機構也在積極發聲,在穩增長的預期下,看好地產及相關產業鏈的行情。

投資地產股,一個很重要的因素在於把握政策鬆緊的預期,這是因為政策層面的變化往往也會傳導到房企基本面的變化。可以看到,過去幾年政策端的收緊帶給房企較大的經營壓力,而隨着行業基本面的築底,當前政策層面的寬鬆預期下,有望驅動房企基本面的向好,與資本市場迎來共振。

當下港股進入財報密集發佈期,各家房企交出年度成績單,這對於整個市場而言,實質上有利於進一步釋放此前在調控收緊壓力下的業績風險,或也將為投資者帶來不錯的窗口期。

筆者留意到旭輝控股集團(00884.HK)在各大房企中打了頭陣,率先交出成績單。財報公佈後,公司股價有所下跌,當日收盤跌8.83%,次日股價有所企穩,反映市場對此次業績的消化。

那麼該怎麼看待旭輝的這份年度成績?

(來源:富途行情)

從財報核心數據來看,旭輝控股在過去一年較為複雜的市場環境下仍然表現可圈可點。

2021年公司實現營業收入1078.35億元,同比增長50.2%;年內利潤123億元,同比增長3.6%;歸屬股東淨利潤76.13億元,同比下降5.22%。在已經發布業績房企中處於穩定、前列的水平。

銷售方面, 2021年旭輝實現合同銷售2473億元,同比實現7%的增幅,在行業整體規模下行背景下,仍然錄得穩健增長。

債務及融資方面,公司穩步進入“綠檔”房企梯隊,截止2021年底,旭輝控股淨負債率為62.8%,現金短債比為2.6,剔除預售帳款後的資產負債率為69.7%。此外,過去一年公司的融資成本也由平均5.4%下降到了5.0%,新增平均融資成本更是僅只有4%,在過去一年融資收緊的大環境下,展現了民營房企中領先的融資實力。

與此同時,比較受投資者關注的是毛利率情況。年報顯示,過去一年旭輝的毛利率同比下降2.4個百分點至19.3%。儘管毛利率有所下滑,但這實際上與整個行業過去兩年處於毛利率下降通道有關,公司整體毛利率仍然在行業中具備優勢。管理層也表示,相信行業的毛利率會隨着行業整體的變化逐步修復,公司亦有信心保持在行業的平均水平以上。

在財報公佈後,旭輝在二級市場的股價出現了明顯的震盪,市場多數觀點認為或與公司的分紅調整有關。

此次旭輝2021年度的派息採用現金股息與派發紅股相結合的方案,派發末期息7港仙,連同中期股息12港分,即全年每股獲派19港分現金股息,同時,每100股獲派發4股紅股。倘若按3月24日收市價相當於每股16.5港仙。

這類既派發現金股息同時又派發紅股的分紅方式在A股較為常見,且多為業績相對穩定的成長型公司的慣常做法,也就是常説的派現送股。

在筆者看來,這一定分紅動作體現了公司在當前市場環境下,採取的更務實做法。房地產行業目前面臨多重不確定性,確保穩定的分紅(5%左右派息率)下,留存更多現金用於抵禦風險,這樣細緻的考量體現旭輝重視長期股東穩定回報。同時,公司公吿中也表達近期將在二級市場回購近期到期的美元債,且願意與股東以特別分紅的形式分享盈利成果。此外,保持債券市場穩定,對股東的穩定回報也是更穩妥的安排。

總體來説,這一新的分紅形式兼顧了公司在當前行業變局下謀求穩健發展與股東短中長期利益,同時又兼顧了債券投資者,金融機構及評級機構各方面的信心,是一個多方共贏的方案。

高盛也發佈旭輝業績後點評提到旭輝保持派息穩定,採取更靈活的派息形式,是平衡考慮所有利益相關方。公司在面對當前複雜的房地產環境能夠更加遊刃有餘,獲得更多靈活操作的空間。同時,在充裕現金的支持下,也有將進一步夯實公司在資本市場的信用表現,這對於公司在評級方面上也將大有助益。

其次,通過送股方式,也有助於讓公司的股本規模與企業發展規模相匹配,並提升了其股票的流動性,並以此帶來估值溢價機會。

從投資者視角來看,當前整個地產板塊估值處於歷史底部,旭輝控股的估值亦顯著低估,此時公司通過股票分紅的形式,以較低的價格給予股東們的股票,在保證業績和分紅穩定的請看下,長期來看將在未來為投資者帶來更多的潛在收益。

最後,正如此前所言,“股票+現金”的分紅形式在A股是十分常見的,且更多的出現在穩定發展的優質龍頭企業中。在港股中有過此類分紅形式的相對較少,內房股裏面旭輝更是先例,結合過往港股、A股的相關類亦能窺見這一模式實際上也將會受到市場認可的。

港股方面來看,同一時間派發現金+紅股的相對較少,筆者留意到,國泰君安國際早在2015年曾在派發末期息後,進一步公佈派送紅股,當時取得了良好的市場反響,消息公佈當日股價大漲12%。

(來源:富途行情)

此外,中國生物製藥在2020年也曾在派發季度息後,進一步公佈分紅送股方案,在後續一個半月股價亦實現了近20%的升幅,可見市場對這類分紅方案的認可。

(來源:富途行情)

從兩家公司質地來看,也均屬於業績表現優異,具備穩健成長屬性的優質公司。

再來看A股市場,常見的類似10送1派5元,便是這一常見的形式,如此前3月25日,消費大白馬海天味業公佈的2021年年度分紅預案,即向全體股東每10股送1股,派發現金紅利7.6元。

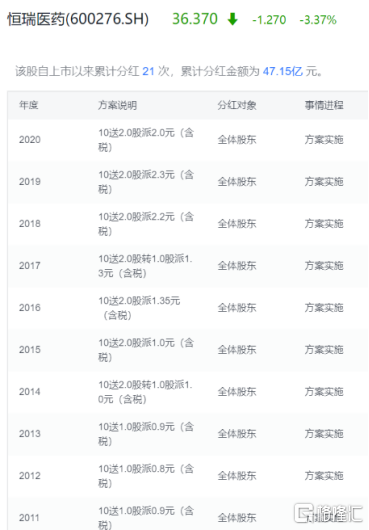

此外,像恆瑞醫藥這樣的藍籌股在過去的分紅方案中也頻頻可見其送股+派現的操作。

(來源:富途行情)

因此,從這點來看,旭輝作為房地產行業的頭部梯隊企業,過往優異的業績表現也皆驗證公司長期穩健增長的姿態。相信在行業變革期後,優質房企業務和增長也將更為穩定和永續,通過這一分紅形式的變更實際上也是在向市場傳遞積極信號,讓長期投資者與公司一起分享利潤與收益。

由此來看,在財報公佈後市場出現的震盪表現,或將暗示着機會。

當前隨着政策面釋放積極信號,房地產在供需端迎來邊際改善,市場信心不斷恢復,可以預見的是,具備優質基本面和穩健財務實力的房企也有望在資本市場迎來轉折。

而在旭輝控股業績公佈後,30餘家境內外券商機構發佈看好報吿,展現了對公司後續表現的信心。其中交銀維持買入評級,目標價5.88港元不變。其認為旭輝2021財年業績與該行預期基本一致,並且有穩定利潤率、利潤和前景。中金公司認為旭輝三道紅線轉綠,“同心圓”戰略穩步推進,橫向做寬,縱向做深。花旗也發佈研報認為旭輝秉持長期主義,在逆風中能繼續前行。西南證券研報預計2022-2024 年旭輝歸母淨利潤複合增速為9.1%,考慮到公司拿地成本優勢顯著、銷售單價保持穩定且商業運營逆勢發展,維持公司“買入”投資評級。

值得一提的是在財報公佈後,也就是業績靜默期後第一天,旭輝控股股東立即在市場上展開了大手筆的增持。根據3月25日旭輝控股發佈的公吿,公司執行董事及控股股東林中、林偉及林峯在公開市場購買合共195.6萬股,總代價約810萬元。增持後,其合計共持有公司48.78億股,佔公司已發行股份總數約55.50%。

聯想到在此次業績會上,管理層也表示公司股價被嚴重低估,大股東將會進場開始增持旭輝的股票。隨着公吿的披露,足以見得控股股東行動之迅速。這不僅有助於提振投資者和市場預期,同時通過真金白銀的增持,亦彰顯了對公司知根知底的內部人士對旭輝控股未來前景充滿信心。

截至2022年3月26日收盤時,旭輝的動態市盈率僅約為3.8倍。考慮到公司基本面韌性較強,優質的經營表現彰顯財務穩健底氣,在一系列利好之下,相信後續也將大概率獲得更多市場資金的關注。