本文來自格隆匯專欄:趙偉宏觀探索

要點

近期10Y-2Y美債期限利差釋放美國“衰退”信號,10Y-3M利差則暗示經濟無憂。真相如何?且聽分解。

一問:美債期限利差倒掛,指向衰退?不同指標背離,反映市場分歧嚴重

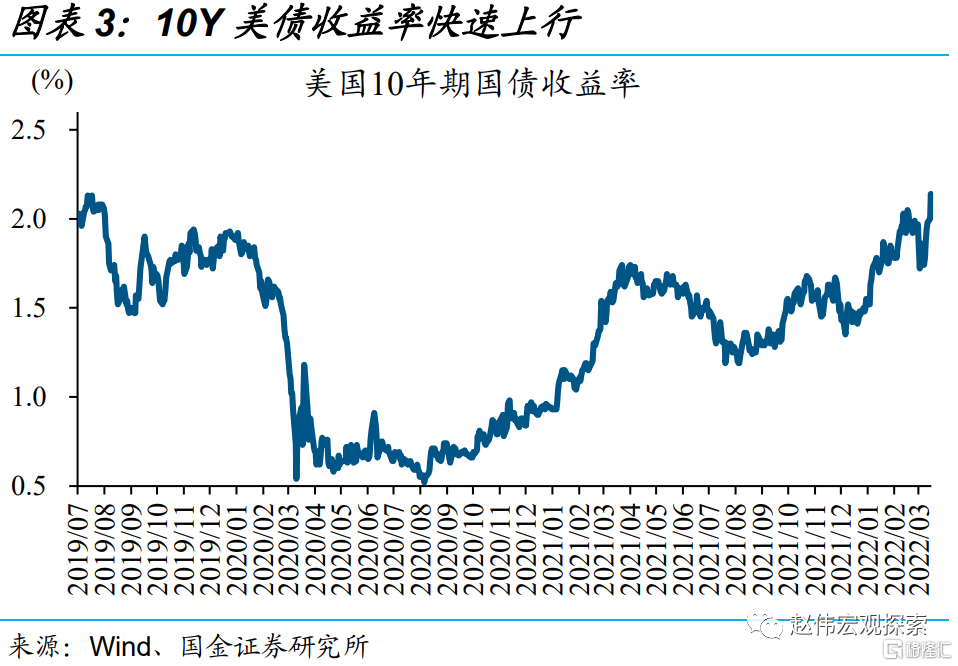

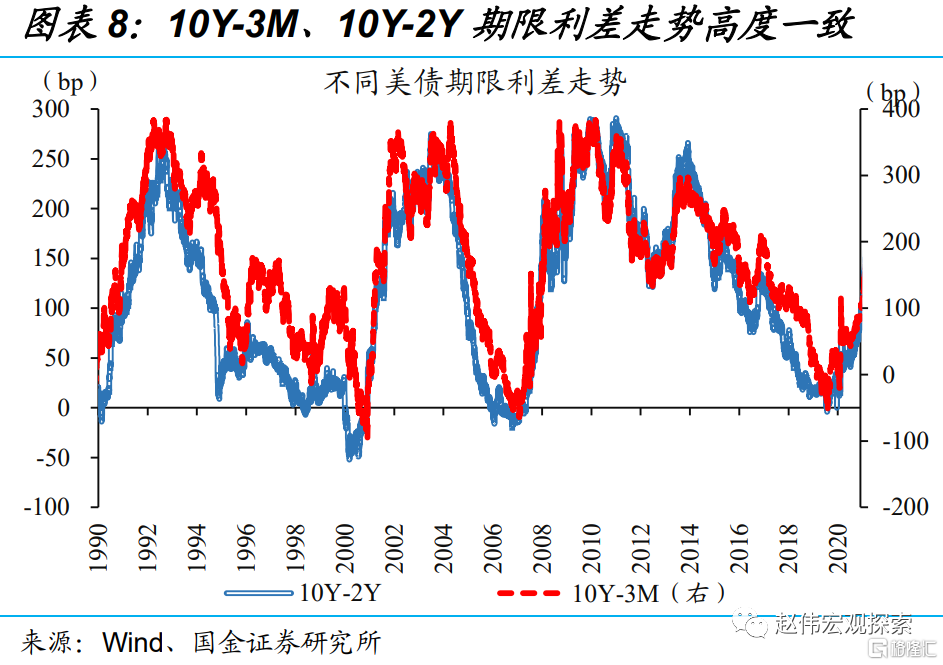

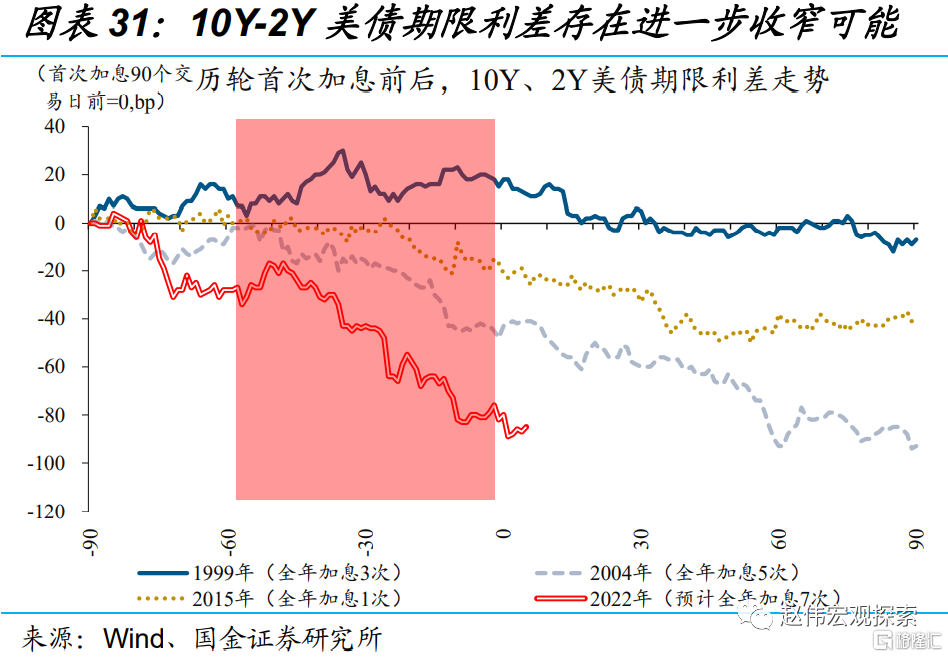

近期,伴隨美聯儲開啟加息週期且加息50bp預期進一步強化,10Y美債收益率快速上行,但10Y-3M、10Y-2Y美債期限利差背離。在3月加息落地之後,美聯儲多位核心官員表示將考慮一次加息50bp。加息預期升温,推動10Y美債收益率快速上行,一度突破2.5%關口。歷史走勢高度一致的10Y-3M、10Y-2Y美債期限利差,前者走擴至180bp以上,後者卻收窄至20bp以內,走勢明顯背離。

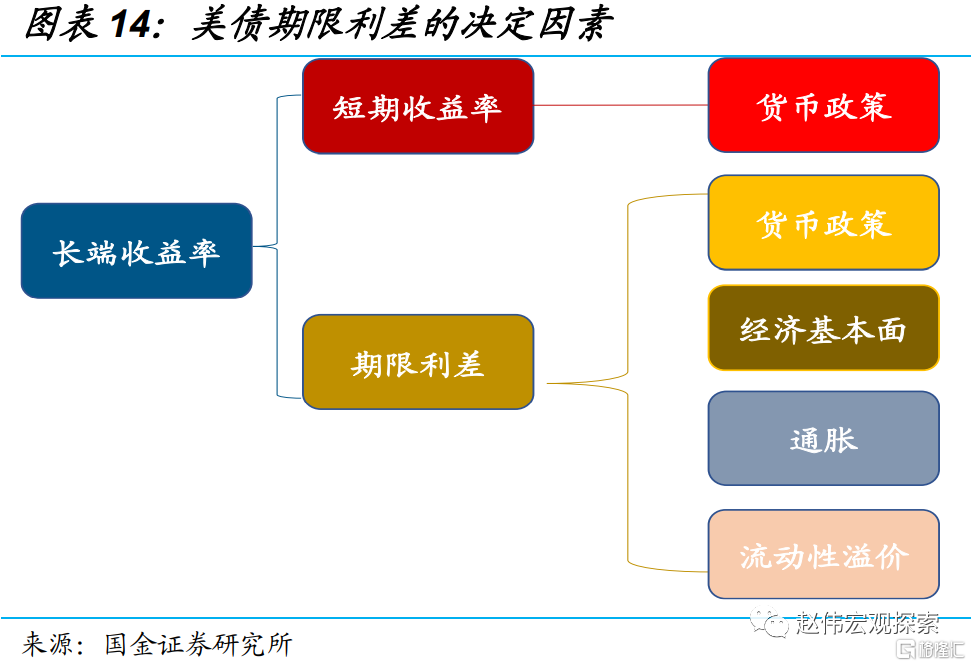

10Y-3M、10Y-2Y美債期限利差走勢的背離,似乎指向市場對美國未來經濟的研判存在巨大分歧。歷史回溯來看,美債短端利率由貨幣政策決定,期限利差則受經濟預期等影響;美債期限利差倒掛,往往預示美國衰退在即。因此,10Y-2Y美債期限利差的接近倒掛,被部分市場觀點認為是美國經濟衰退的前兆。但基於10Y-3M美債期限利差的經濟預測模型來看,美國經濟距離衰退似乎依然遙遠。

二問:不同美債期限利差緣何“打架”?是對加息預期的響應程度不同

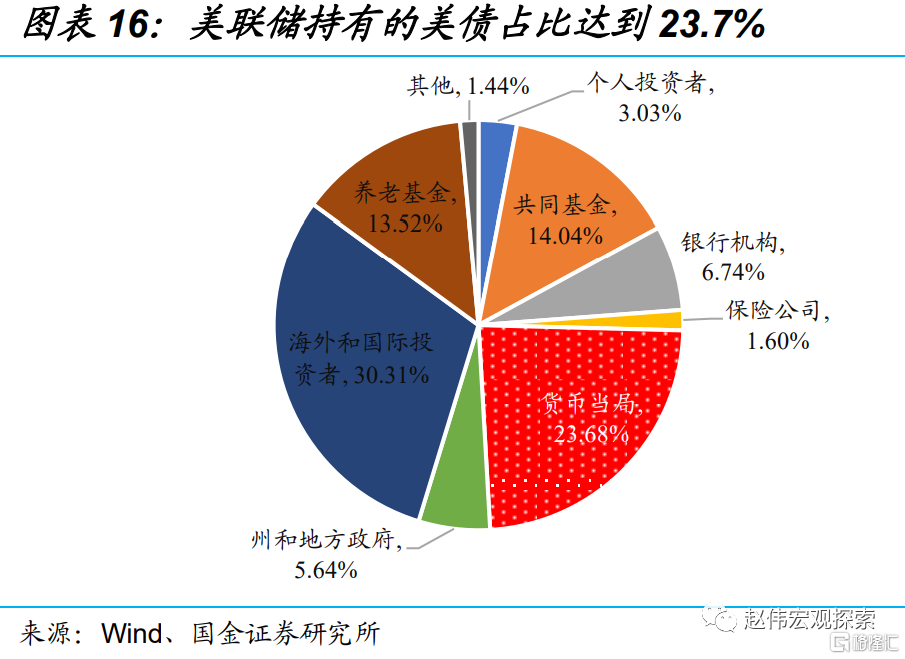

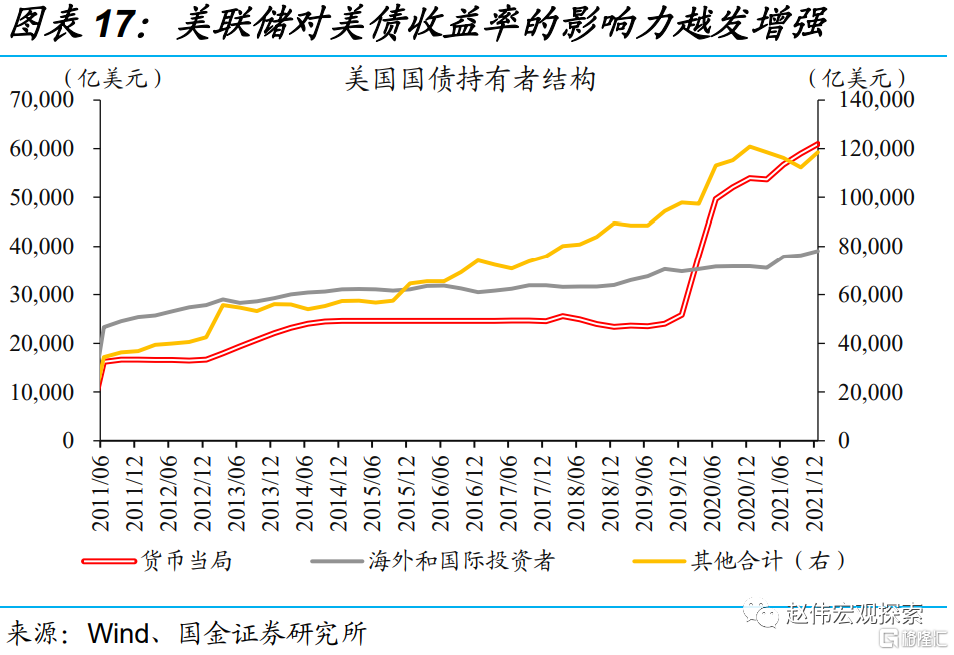

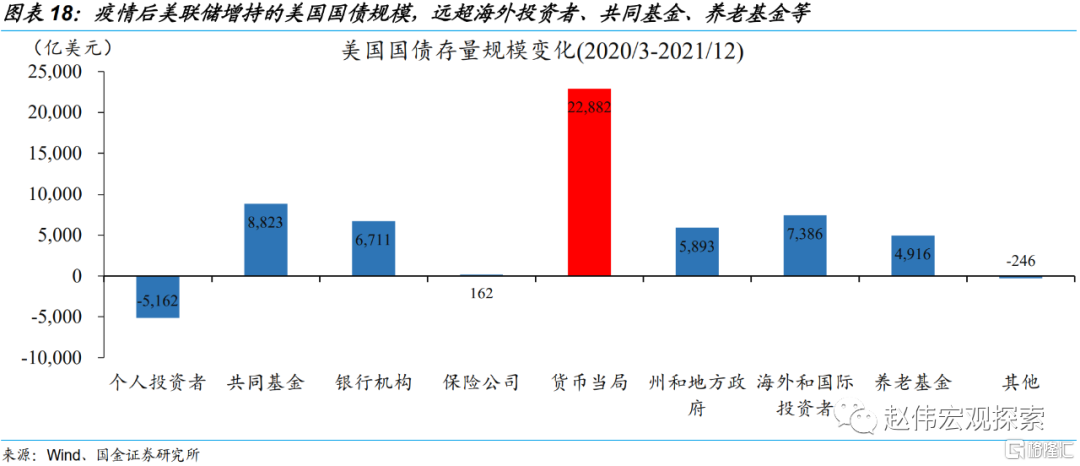

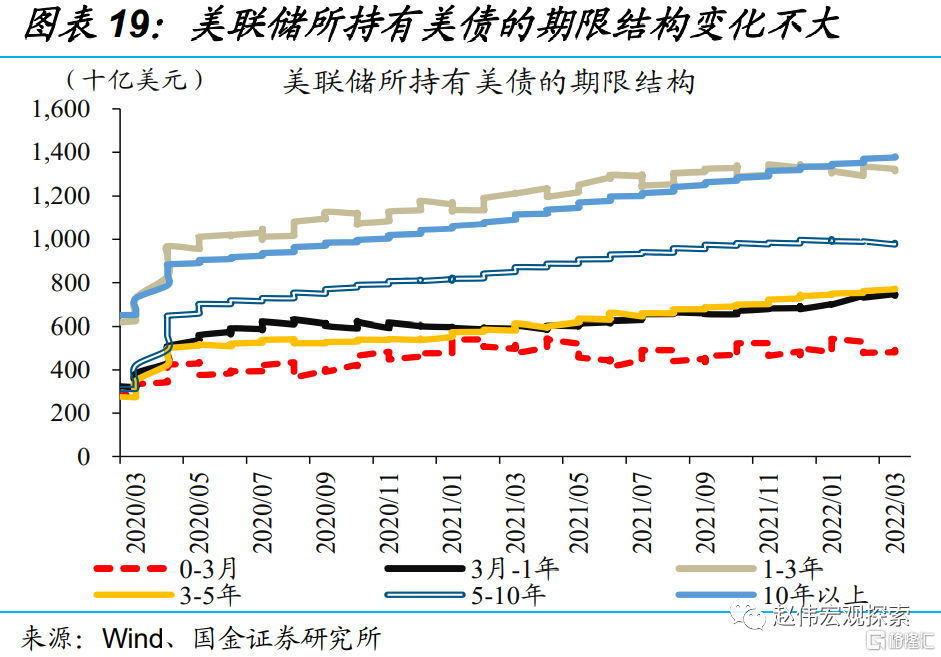

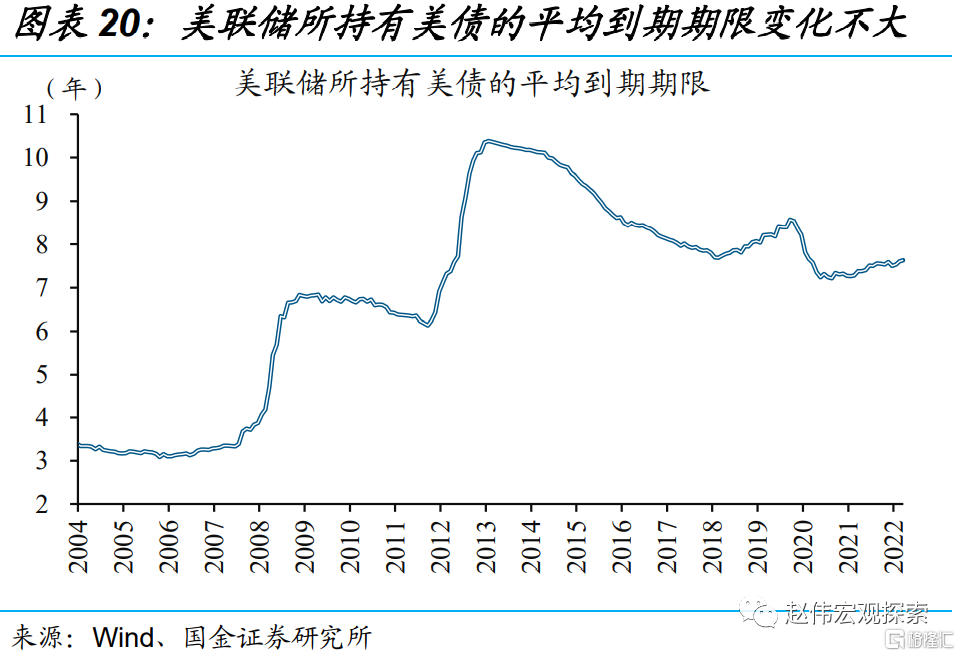

部分觀點認為是美聯儲的購債行為,導致10Y-3M、10Y-2Y美債期限利差背離,但真相或並非如此。疫情爆發以來,美聯儲增持了超過2.1萬億美元的美債,相當於同期美債存量規模增幅的44%。美聯儲買盤力量的大幅強化,被部分觀點認為是扭曲美債收益率曲線的“幕後推手”。但數據顯示,美聯儲所持有美債的期限結構整體變化不大,或並非10Y-3M、10Y-2Y美債期限利差背離的真正原因。

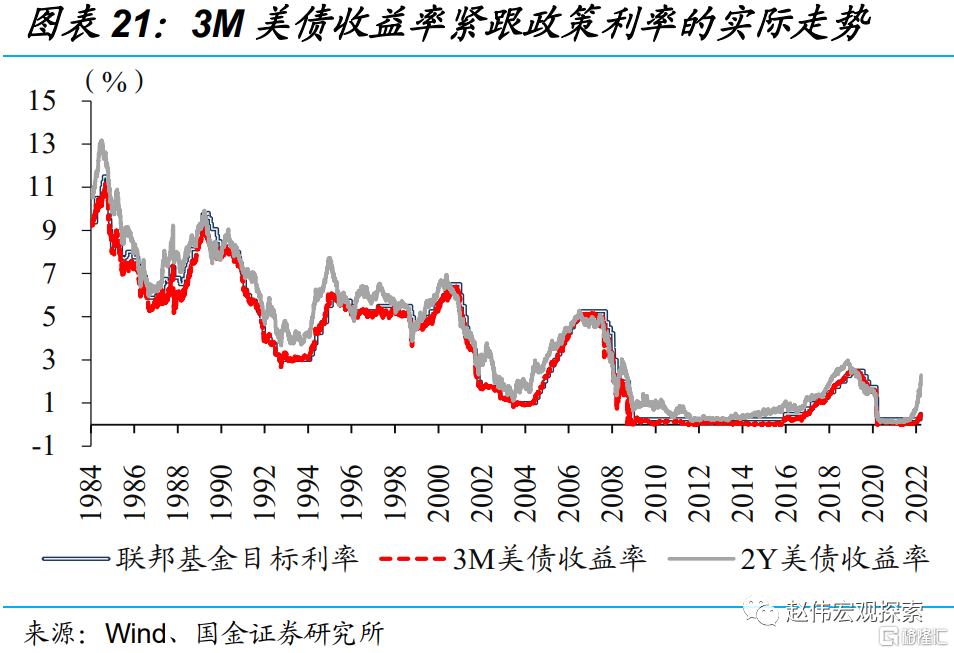

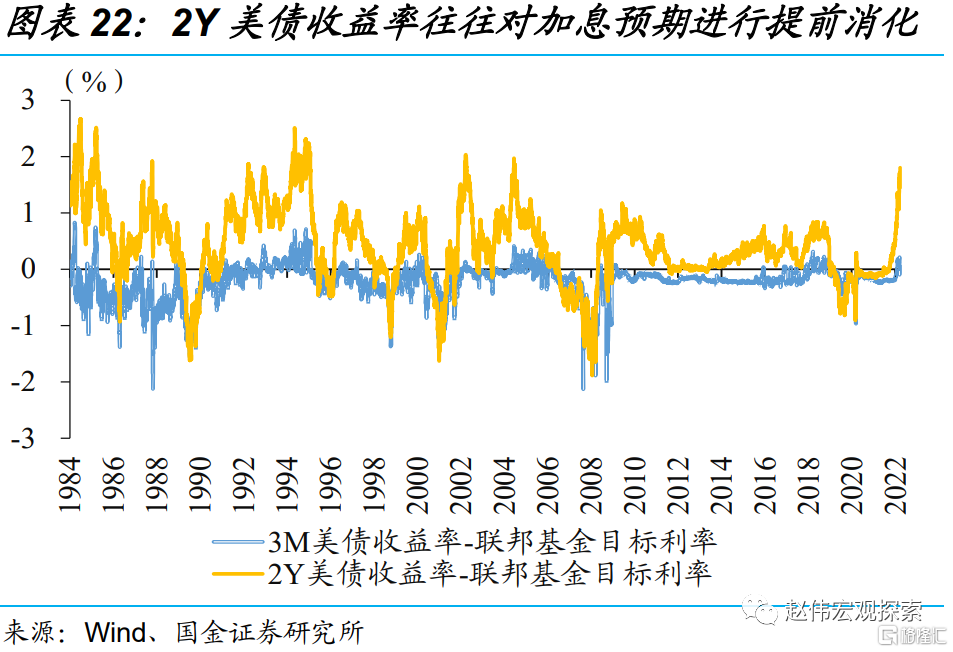

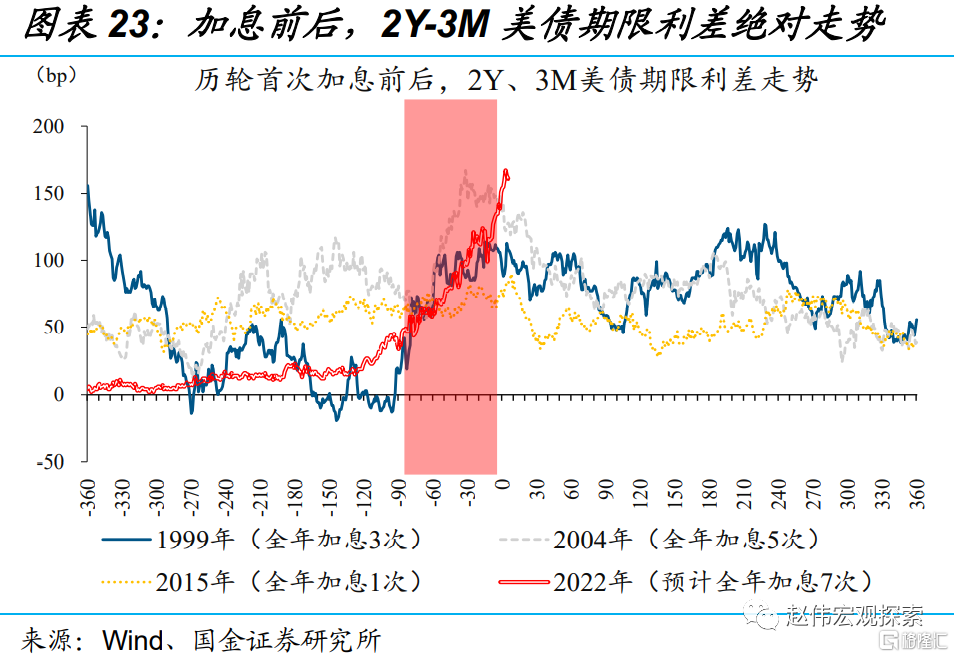

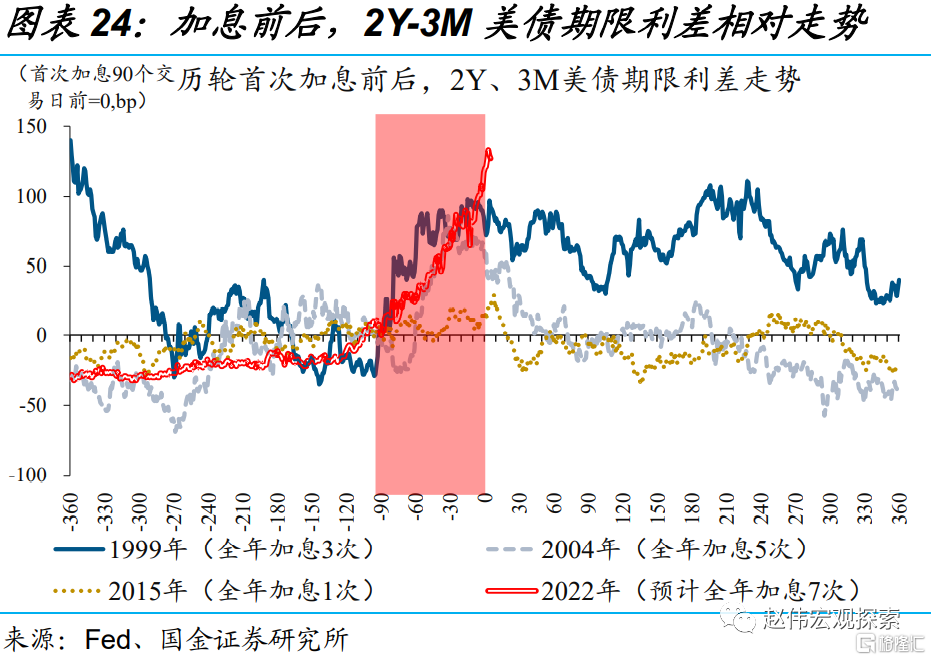

10Y-3M、10Y-2Y美債期限利差背離,直接緣於3M、2Y收益率對加息預期的響應程度不同。由於期限更短,3M美債收益率相較2Y美債收益率,在走勢上更加接近聯邦基金目標利率。因受到政策利率“引力”的影響,3M美債不會像2Y美債那樣對加息預期進行提前消化,更多是對美聯儲實際兑現的加息節奏作出反應。正因為此,歷輪加息週期開啟前後,2Y-3M美債期限利差往往趨於走擴。

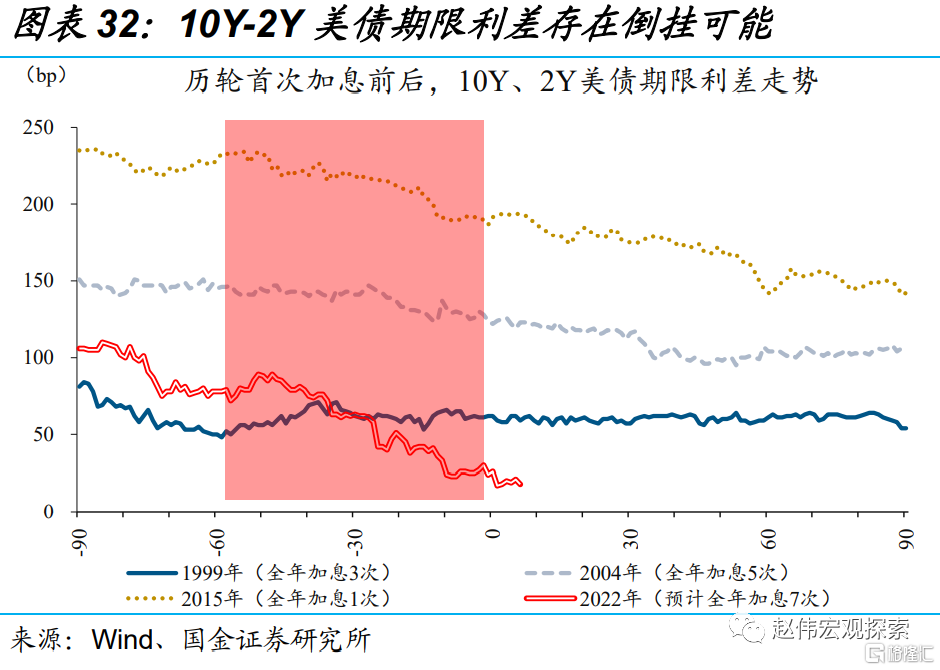

三問:美債期限利差將如何演繹?短期或迴歸常態,中長期存在倒掛隱憂

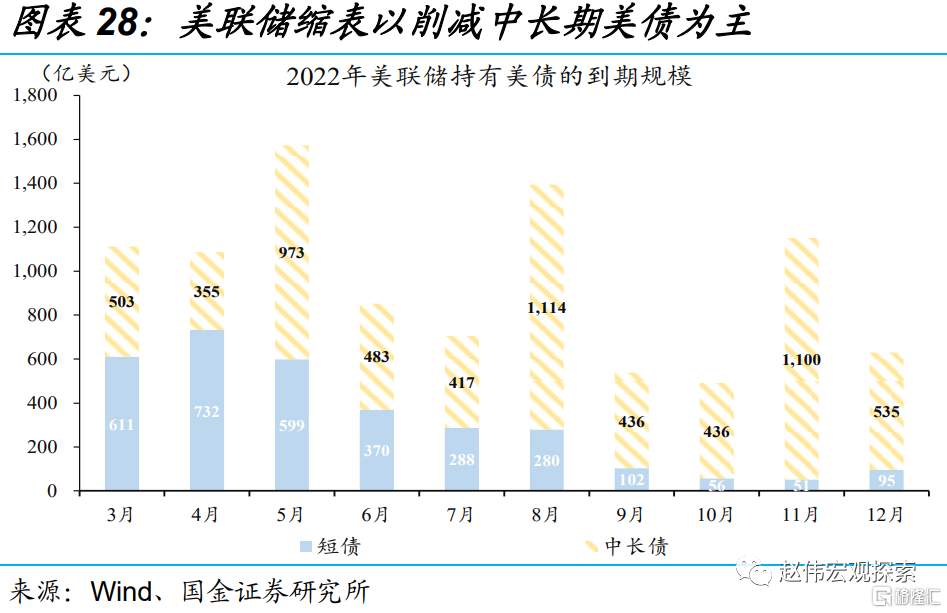

不同美債期限利差的背離或是短暫的,可能會隨着加息推進、縮表落地而轉向同步走擴,市場對此定價明顯不足。美國經濟“過熱”的背景下,貨幣政策正常化節奏短期都難以放緩。伴隨着加息繼續推進,不同美債期限利差或將逐步由背離走向收斂。美聯儲的實際縮表力度或超市場預期,導致美債收益率曲線陡峭化。展望未來,對縮表影響的進一步消化,或使得全球主要資本市場延續高波動。

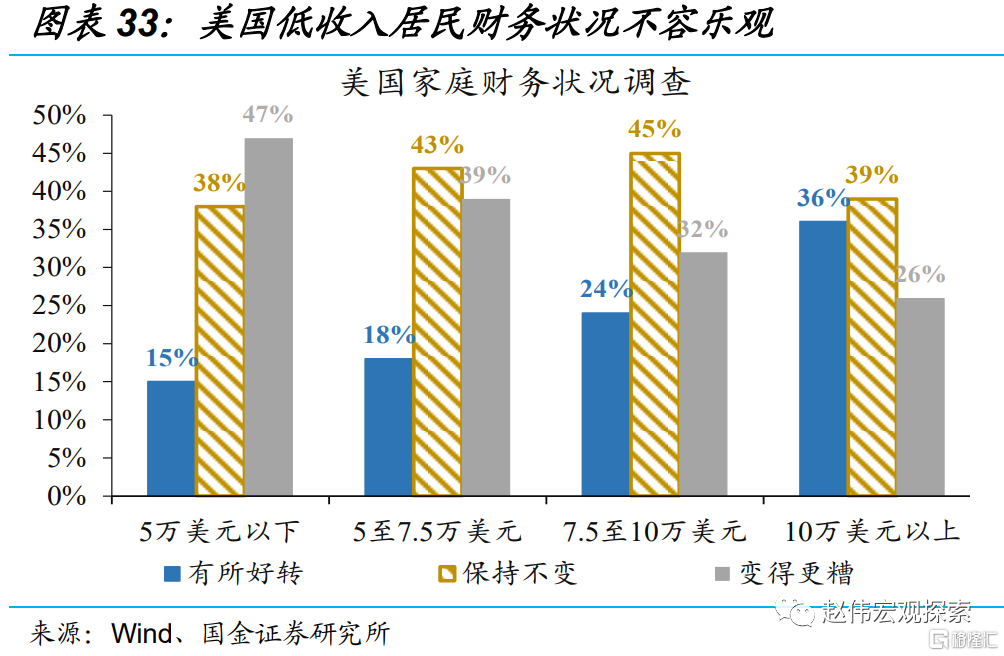

中長期來看,美聯儲政策正常化對美國經濟的潛在衝擊,或導致美債期限利差出現倒掛、反過來對實體經濟產生不利影響。美聯儲政策正常化過程中,美國經濟的“軟肋”或將承壓,以低收入居民、弱資質企業為典型代表,相關風險暴露仍需要關注。這一背景下,美債期限利差存在進一步收窄、甚至倒掛的可能。與此同時,美債期限利差的倒掛,對美國金融經濟體系的不利影響也需要緊密觀察。

風險提示:俄烏戰爭影響、持續時長超預期;全球新冠病毒變異超預期。

報吿正文

一問:美債期限利差倒掛,指向衰退?不同指標背離,反映市場分歧嚴重

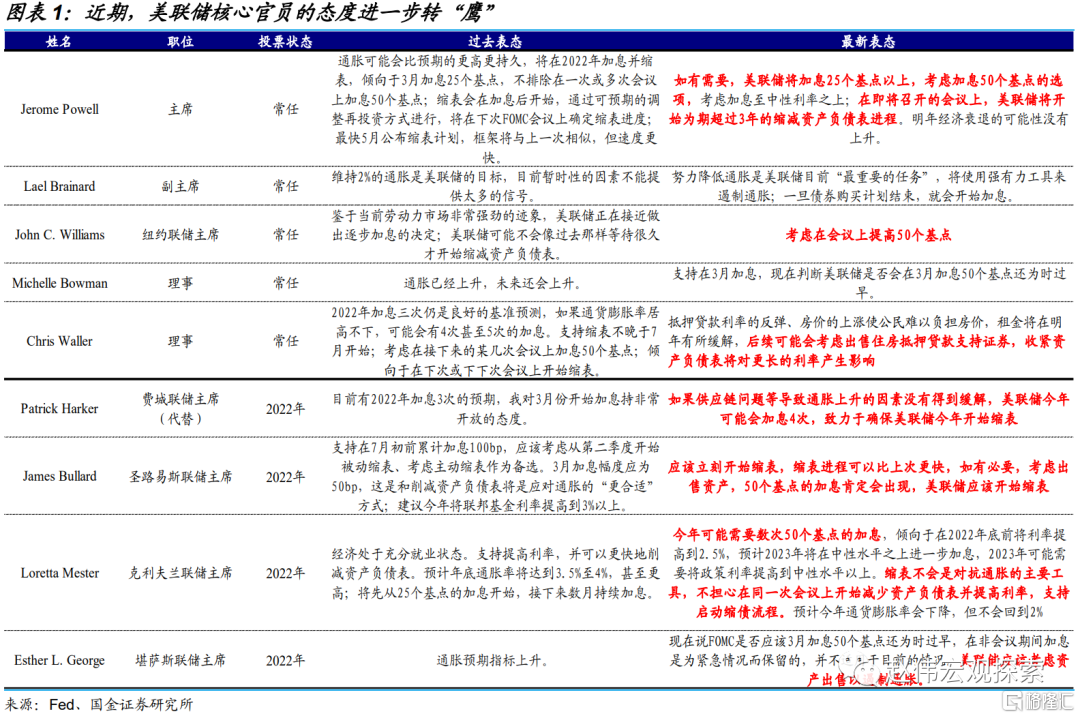

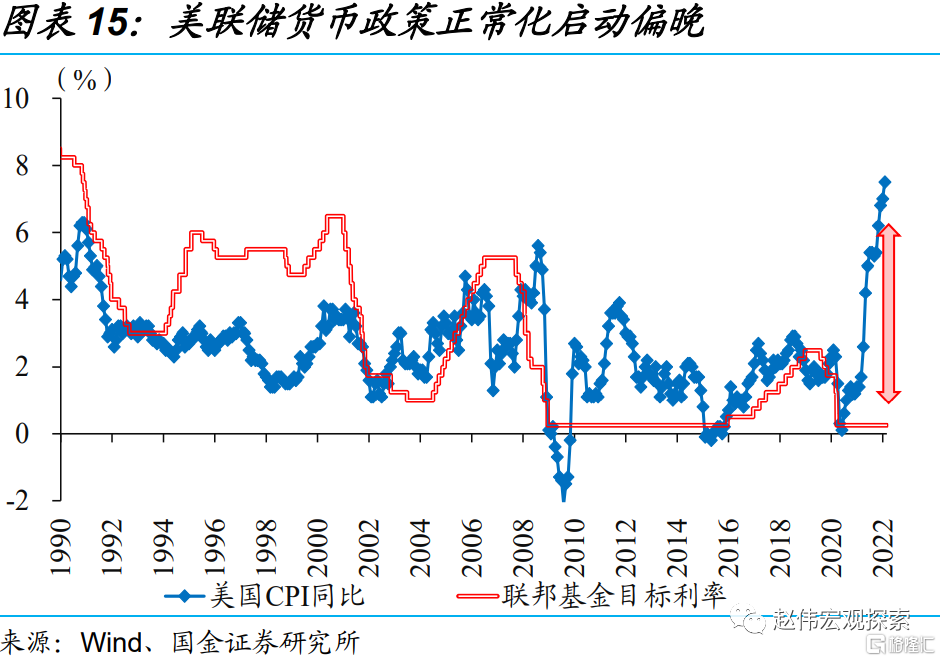

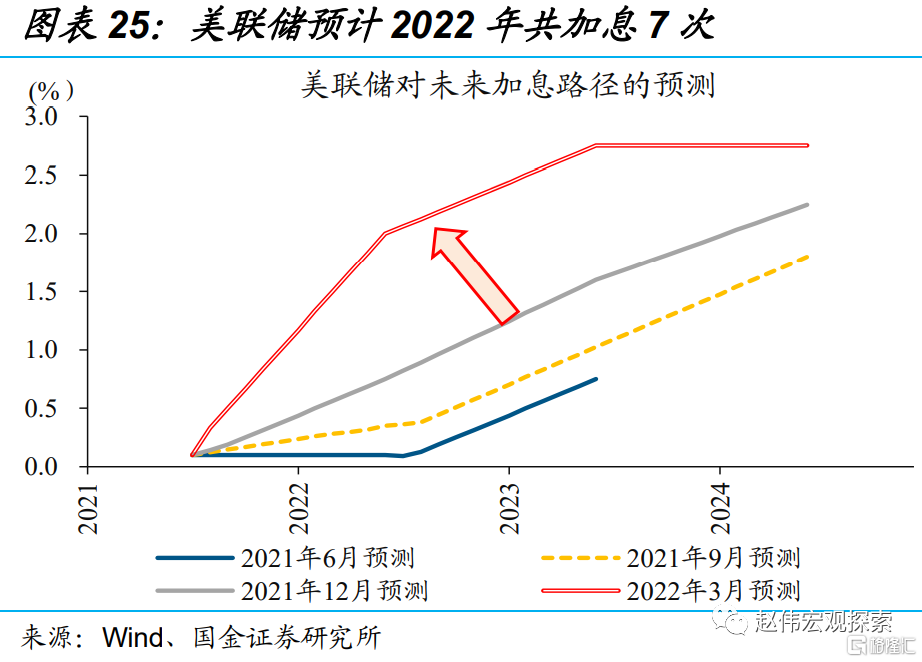

近期,伴隨美聯儲開啟加息週期且加息50bp預期進一步強化,10Y美債收益率一度突破2.5%關口。在3月加息落地之後,美聯儲多位核心官員表示將持續加息,甚至考慮一次加息50bp。其中,主席鮑威爾明確表示,“如有需求,美聯儲將加息50bp”;一向偏鴿派的紐約聯儲主席(永久票委)也稱,“考慮在5月會議加息50bp”。截至3月25日,美聯儲5月加息50bp 的概率由一週前的不足3成,迅速上升至68.3%。伴隨着加息預期的進一步升温,10Y美債收益率快速上行,一度突破2.5%關口。

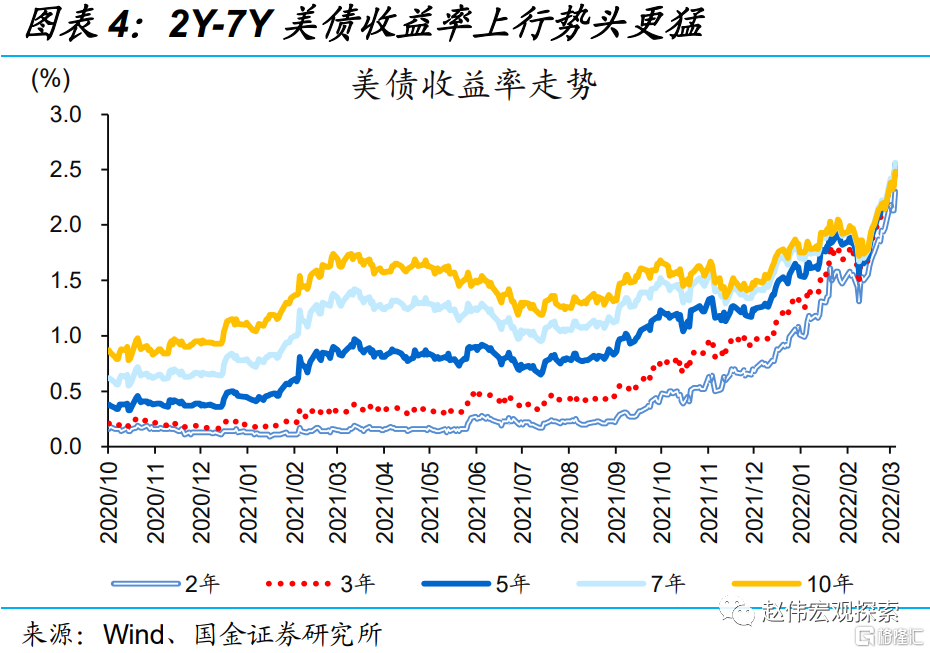

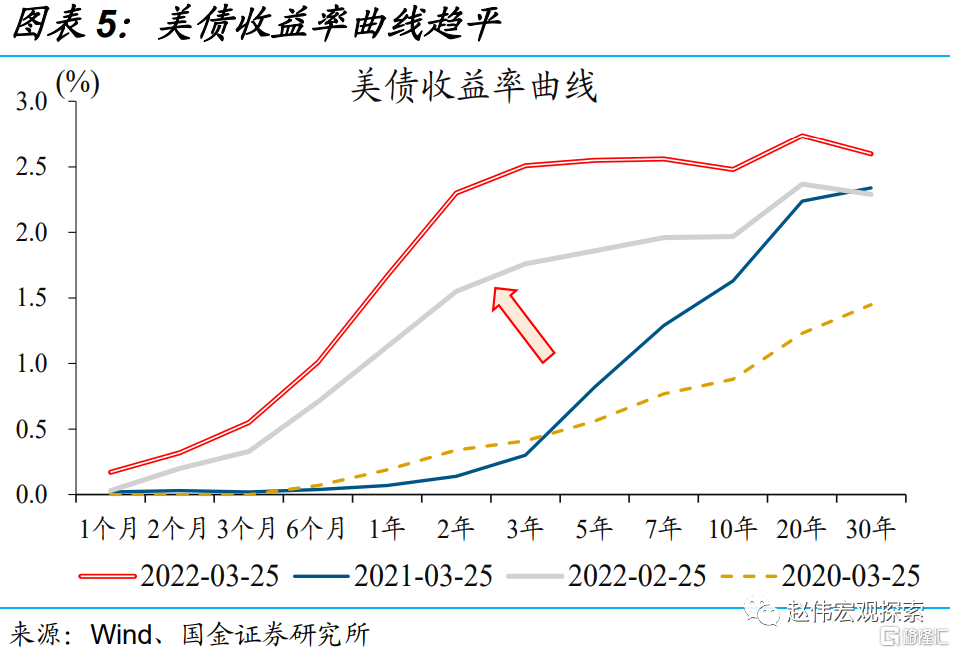

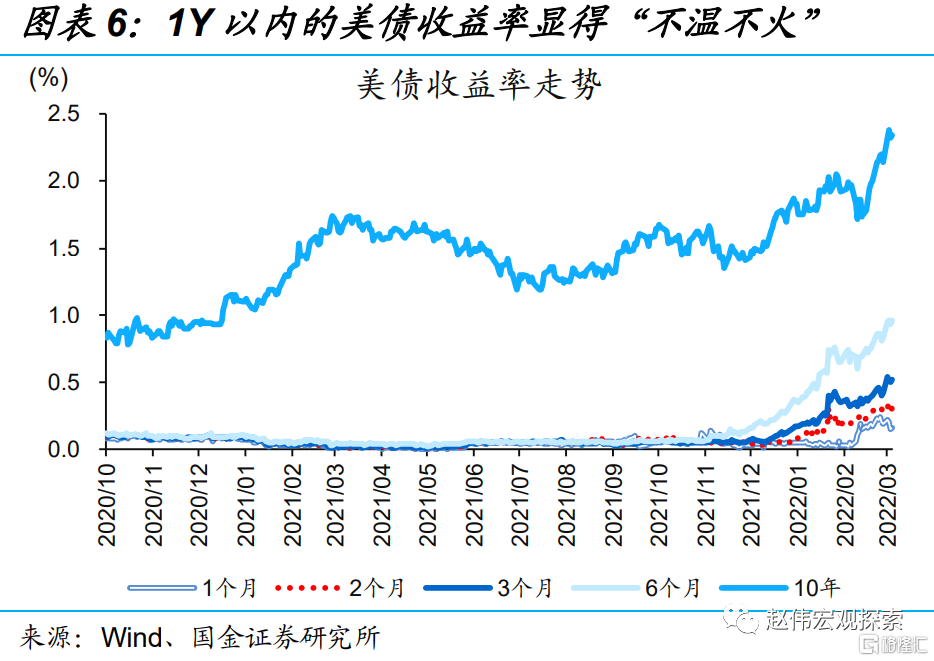

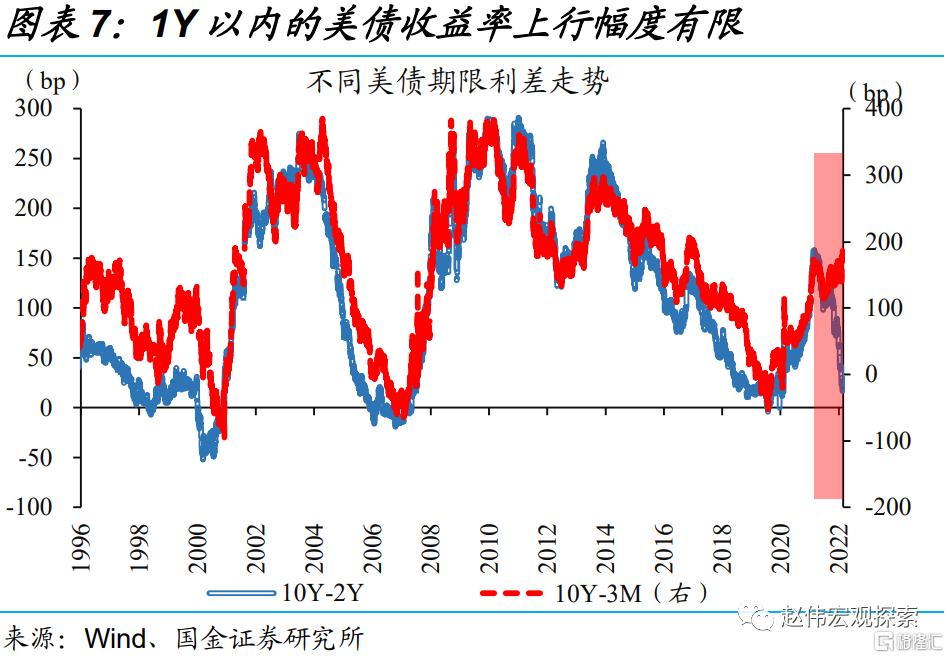

與此同時,10Y-3M、10Y-2Y美債期限利差走勢出現明顯背離。縱觀不同期限的美債收益率來看,2Y、3Y、5Y、7Y美債收益率也紛紛快速上行,並且較10Y美債收益率的上行速度更勝一籌。導致的結果是,美債收益率曲線越發扁平化。其中,3Y、5Y、7Y美債收益率都已經反超10Y美債收益率,形成倒掛。與其他期限美債相比,1Y以內的美債收益率的走勢顯得“不温不火”,上行速度相對偏慢。正因為此,歷史上走勢高度一致的10Y-3M、10Y-2Y美債期限利差出現明顯背離,前者走擴至180bp以上,後者收窄至20bp以內。

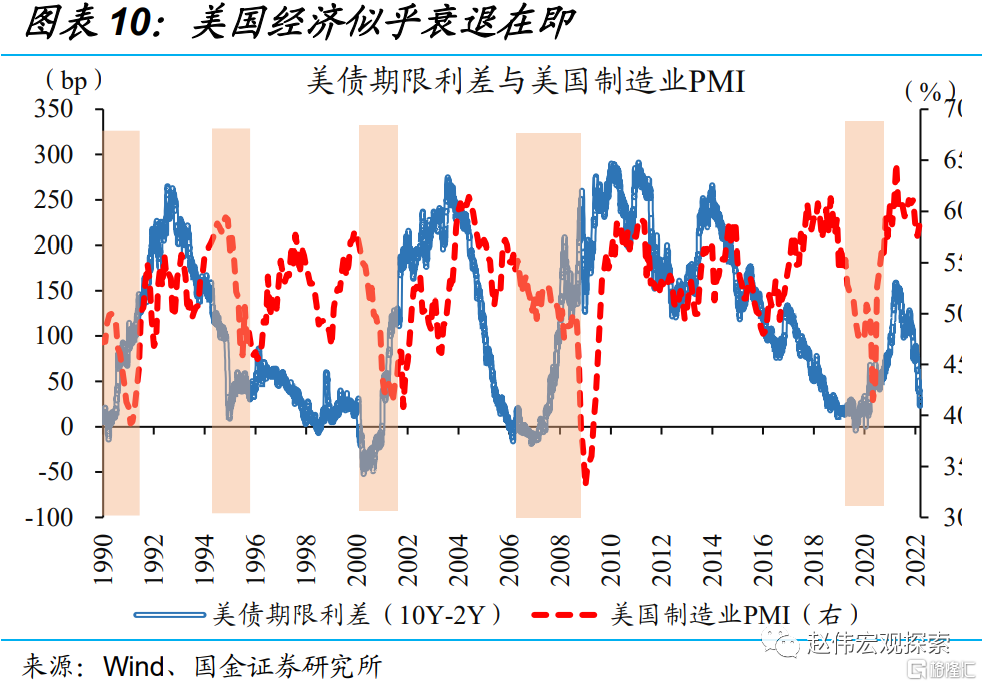

作為重要的“經濟風向標”,10Y-3M、10Y-2Y美債期限利差走勢的背離,似乎指向市場對美國未來經濟的研判存在巨大分歧。歷史回溯來看,美債短端利率由貨幣政策決定,期限利差則受經濟預期等影響。經驗顯示,美債期限利差的倒掛,往往預示美國衰退在即。10Y-2Y美債期限利差的接近倒掛,被部分市場觀點認為是美國經濟衰退的前兆。但基於10Y-3M美債期限利差的美聯儲經濟預測模型來看,美國經濟距離衰退似乎依然遙遠。

二問:不同美債期限利差緣何“打架”?是對加息預期的響應程度不同

不同美債期限利差背離,難以從經濟基本面歸因,或更多是受到政策滯後效應等因素的擾動。美國企業實際庫存處於低位,新訂單持續高景氣,企業庫存回補行為仍將對中短期經濟形成有力支撐。居民端來看,薪資提升與就業修復,持續超預期且已進入良性循環;疊加疫後線下消費自然修復的需要等,繼續提振私人消費。疫情干擾下,打亂了美國正常的經濟、政策週期規律,表現為貨幣政策正常化進程嚴重滯後於經濟正常化。當前美債期限利差的收窄,受疫情期間應急政策的滯後效應、短期交易行為干擾過多(詳情請參考《美國經濟:過熱、滯脹,還是衰退?》)。

部分觀點認為是美聯儲買盤力量的介入,扭曲了美債收益率曲線,但真相或並非如此。疫情爆發以來,美聯儲增持了超過2.1萬億美元的美債,相當於同期美債存量規模增幅的44%。美聯儲買盤力量的大幅強化,被部分觀點認為是扭曲美債收益率曲線的“幕後推手”。但數據顯示,美聯儲所持有美債的期限結構整體變化不大,平均到期期限維持在7.6年附近。換言之,美聯儲的購債行為,可能不是10Y-3M、10Y-2Y美債期限利差背離的真正原因。

部分觀點認為是美聯儲買盤力量的介入,扭曲了美債收益率曲線,但真相或並非如此。疫情爆發以來,美聯儲增持了超過2.1萬億美元的美債,相當於同期美債存量規模增幅的44%。美聯儲買盤力量的大幅強化,被部分觀點認為是扭曲美債收益率曲線的“幕後推手”。但數據顯示,美聯儲所持有美債的期限結構整體變化不大,平均到期期限維持在7.6年附近。換言之,美聯儲的購債行為,可能不是10Y-3M、10Y-2Y美債期限利差背離的真正原因。

10Y-3M、10Y-2Y美債期限利差背離,本質原因是3M、2Y收益率對加息預期的響應程度不同。由於期限更短,3M美債收益率相較2Y美債收益率,在走勢上更加接近聯邦基金目標利率。因受到政策利率“引力”的影響,3M美債不會像2Y美債那樣對加息預期進行提前消化,更多是對美聯儲實際兑現的加息節奏作出反應。正因為此,歷輪加息週期開啟前後,2Y-3M美債期限利差往往趨於走擴,使得10Y-3M、10Y-2Y美債期限利差出現背離。本輪加息週期,節奏和力度都勝過以往幾輪,使得2Y-3M美債期限利差大幅走擴。

10Y-3M、10Y-2Y美債期限利差背離,本質原因是3M、2Y收益率對加息預期的響應程度不同。由於期限更短,3M美債收益率相較2Y美債收益率,在走勢上更加接近聯邦基金目標利率。因受到政策利率“引力”的影響,3M美債不會像2Y美債那樣對加息預期進行提前消化,更多是對美聯儲實際兑現的加息節奏作出反應。正因為此,歷輪加息週期開啟前後,2Y-3M美債期限利差往往趨於走擴,使得10Y-3M、10Y-2Y美債期限利差出現背離。本輪加息週期,節奏和力度都勝過以往幾輪,使得2Y-3M美債期限利差大幅走擴。

三問:美債期限利差將如何演繹?短期或迴歸常態,中長期存在倒掛隱憂

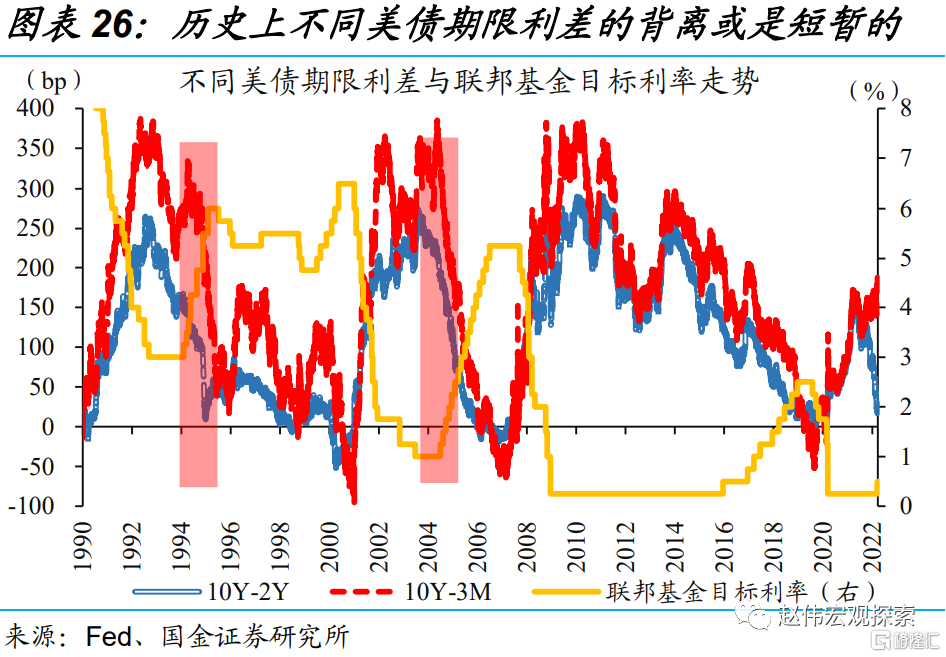

10Y-3M、10Y-2Y美債期限利差的背離或是短暫的,可能會隨着加息推進、縮表落地而轉向同步走擴,市場對此定價明顯不足。當下美國經濟仍處於“過熱”狀態,指向美聯儲政策正常化節奏短期都難以放緩。歷史回溯來看,伴隨着加息繼續推進,不同美債期限利差或將逐步由背離走向收斂。美聯儲的實際縮表力度或超市場預期,導致美債收益率曲線陡峭化。展望未來,對縮表影響的進一步消化,或使得全球主要資本市場延續高波動。

中長期來看,美聯儲貨幣政策正常化過程中,美國經濟基本面受到的衝擊,或使得10Y-2Y美債期限利差存在進一步收窄、甚至倒掛的可能。美聯儲貨幣政策正常化過程中,疊加財政刺激政策退潮,美國經濟的“軟肋”或將承壓,以低收入居民、弱資質企業為典型代表,與之相關的潛在的風險暴露仍需要關注。這一背景下,10Y-2Y美債期限利差存在進一步收窄、甚至倒掛的可能。

中長期來看,美聯儲貨幣政策正常化過程中,美國經濟基本面受到的衝擊,或使得10Y-2Y美債期限利差存在進一步收窄、甚至倒掛的可能。美聯儲貨幣政策正常化過程中,疊加財政刺激政策退潮,美國經濟的“軟肋”或將承壓,以低收入居民、弱資質企業為典型代表,與之相關的潛在的風險暴露仍需要關注。這一背景下,10Y-2Y美債期限利差存在進一步收窄、甚至倒掛的可能。

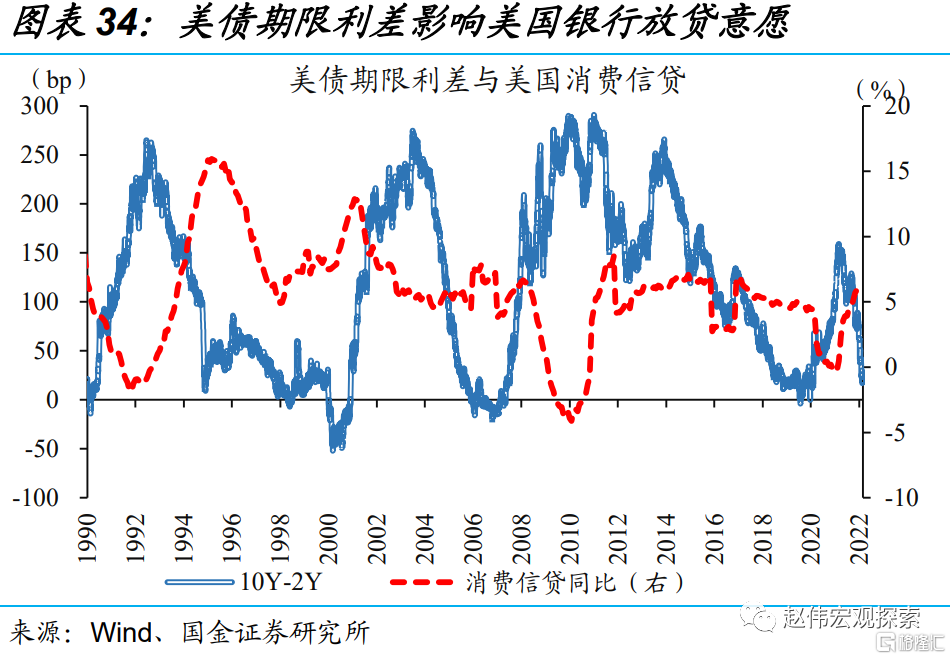

與此同時,美債期限利差進一步收窄、甚至倒掛,對美國金融經濟體系的不利影響需需要緊密觀察。歷史回溯來看,加息週期下,短期利率趨於上升,美國銀行往往會提高企業貸款和消費貸款的利率。與此同時,當收益率曲線趨平時,由於利潤受到擠壓,美國銀行的房貸意願會大幅降温。尤其是對於高度依賴貸款的小企業、低收入居民而言,所承受壓力的顯現更需要緊密觀察。

與此同時,美債期限利差進一步收窄、甚至倒掛,對美國金融經濟體系的不利影響需需要緊密觀察。歷史回溯來看,加息週期下,短期利率趨於上升,美國銀行往往會提高企業貸款和消費貸款的利率。與此同時,當收益率曲線趨平時,由於利潤受到擠壓,美國銀行的房貸意願會大幅降温。尤其是對於高度依賴貸款的小企業、低收入居民而言,所承受壓力的顯現更需要緊密觀察。

經過研究,我們發現:

(1)近期,伴隨美聯儲開啟加息週期且加息50bp預期進一步強化,10Y美債收益率快速上行,但10Y-3M、10Y-2Y美債期限利差背離。作為重要的“經濟風向標”,10Y-3M、10Y-2Y美債期限利差走勢的背離,似乎指向市場對美國未來經濟的研判存在巨大分歧。

(2)部分觀點認為是美聯儲的購債行為,導致10Y-3M、10Y-2Y美債期限利差背離,但真相或並非如此。10Y-3M、10Y-2Y美債期限利差背離,直接緣於3M、2Y收益率對加息預期的響應程度不同。

(3)不同美債期限利差的背離或是短暫的,可能會隨着加息推進、縮表落地而轉向同步走擴,市場對此定價明顯不足。中期來看,美聯儲政策正常化對美國經濟的潛在衝擊,或導致美債期限利差出現倒掛、反過來對實體經濟產生不利影響。

風險提示:

1、俄烏戰爭影響、持續時長超預期。俄烏雙方陷入持久戰,美歐對俄製裁力度只增不減,能源通脹壓力飆升,使得貨幣政策陷入兩難境地。

2、全球新冠病毒變異超預期。若出現傳染力更高、致病力增強的“超級毒株”,全球疫情可能出現劇烈反彈,使得貨幣政策陷入兩難境地。