本文來自:固收彬法,作者:孫彬彬團隊

摘要:

美債收益率曲線確實是聯儲關注的指標之一。市場關注有其合理性。但在關注美債收益率曲線的同時,不僅要關注曲線斜率本身的變化,還要關注驅動斜率變化的因素是什麼。

在監控美債收益率曲線變化的時候,從簡單化出發,聯儲主要關注的是10Y/2Y美債利差、10Y/3M美債利差、以及18M FW 3M/3M利差。

對美債收益率曲線的關注和監控,始於對未來經濟衰退的預測研究。過往經驗表明,美債收益率曲線的可能倒掛,可能預示着經濟增長放緩,乃至經濟出現衰退的風險。但需要指出的是,嚴格來講,正如鮑威爾所言,經濟衰退是不可預期的,美債收益率曲線的倒掛也並非預測經濟衰退的鐵律。

美債收益率曲線趨平甚至倒掛,可能是短端遠期利率上行,或者是長端遠期利率下行的結果。而長端遠期利率的下行,又可能是市場對未來經濟悲觀預期、以及期限溢價壓降的結果。邏輯上來講,只有在聯儲判斷,導致美債收益率曲線趨平甚至倒掛的原因主要是經濟前景明顯趨弱時,聯儲才會對收益率曲線的變化做出反映。

分析表明,去年下半年以來的美債收益率曲線趨平,特別是今年以來美債收益率曲線的加速趨平的過程中,市場對未來美國經濟走弱的擔心確實存在,但是推動美債收益率曲線趨平的主要原因,還是市場對聯儲正常化預期的不斷提升。

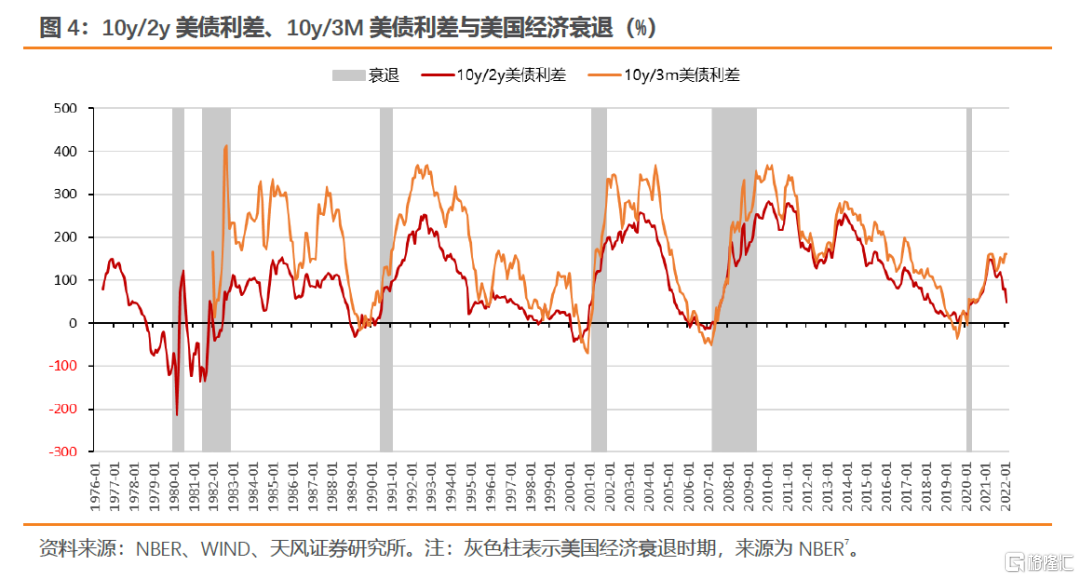

具體表現為,去年下半年以來,雖然10Y/2Y美債利差快速回落,但是10Y/3M美債利差與18M FW 3M/3M利差反而是明顯走高的,且10年遠期即期利率即期期限溢價回落幅度有限。表明市場對未來加息預期不斷增強,但是對市場前景的悲觀預期有限。而且過往美國的經濟衰退,都發生在10Y/2Y利差與10Y/3M利差同時出現倒掛風險以後,單純10Y/2Y利差的快速回落,還不能指示美國可能的衰退風險。

誠然,聯儲緊縮會對美國經濟前景帶來一定壓力,但是美國經濟目前面臨的最大風險是高通脹。根據聯儲評估,放任高通脹的代價會比緊縮更為高昂,美國民眾當前最關注的也正是通脹問題。所以,在美債收益率曲線趨平並非主要由經濟衰退推動時,美債收益率曲線的趨平不會制約聯儲行動。

最後,我們結合兩方面的美債分析框架與對正常化期間實際利率分析認為,整體而言,年內美債收益率曲線整體仍是平坦化,但是10y/2y利差與10y/3m利差出現倒掛的可能性均不大。年末2年期美債的高點可能在2.5%附近,3月期美債的高點在2%附近,10年期美債的高點則在2.75%左右。

風險提示:海內外疫情擴散超預期,國內經濟增速超預期,國內外宏觀政策轉向超預期。

怎麼看待美債收益率曲線?

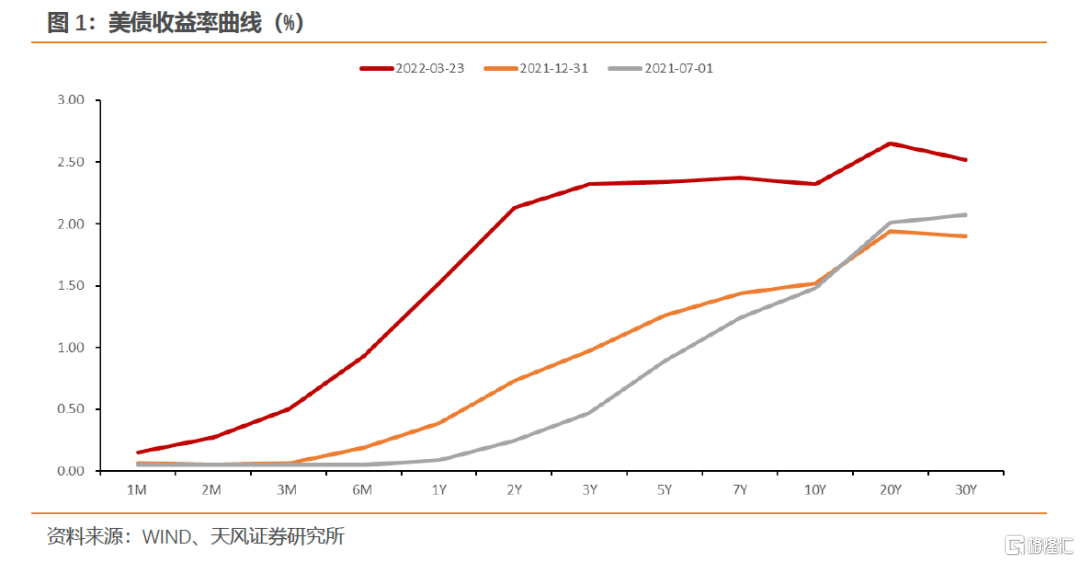

3月議息會議後,美債利率曲線愈加平坦。市場開始關注美債曲線倒掛的風險?關注全球可能再度進入衰退的概率,那麼現在需要關注上述問題嗎?

1.1. 是否需要關注美債收益率曲線?美債收益率曲線確實是聯儲關注的指標之一。市場關注有其合理性。

2022年1月的議息會議後的發佈會上,記者向鮑威爾提問,“加息開始後,收益率曲線可能會趨平甚至倒掛。聯儲是否會擔心這種風險?這種風險有多重要?”

鮑威爾回答,“是的,我們確實會監控收益率曲線的斜率,但我們不控制收益率曲線的斜率。(鮑威爾以10-2年美債利差為例)……我們不把收益率曲線的斜率看成是某種鐵律。但我們確實會研究它,並試圖理解它的含義,以及它吿訴我們的東西。”

記者追問,“如果它確實反轉,你會把它與美國基本面相聯繫嗎?還是會考慮更廣泛的驅動因素?

鮑威爾回答,“我們會的,這是一個很好的問題……但這取決於實際情況。”

根據鮑威爾的發言,聯儲確實在關注美債收益率曲線。但就美債收益率曲線而言,聯儲究竟關注的是美債收益率曲線哪一部分的斜率?關注什麼風險?為什麼説,不把收益率曲線的斜率看成是某種鐵律?我們一一進行解讀。

第一,聯儲關注美債收益率曲線哪一部分的斜率?

聯儲工作論文與官員很早就開始關注美債收益率曲線問題。

2006年3月20日,時任聯儲主席伯南克作了題為《對收益率曲線和貨幣政策的反思》(Reflections on the Yield Curve and Monetary Policy)的演講[1],並在演講中應用了2005年8月掛網工作論文——Kim和Wright的《An Arbitrage-FreeThree-Factor Term Structure Model and the Recent Behavior of Long-Term Yieldsand Distant-Horizon Forward Rates》[2],工作論文基於無套利三因素結構模型對美債收益率曲線進行了研究,在研究中,工作論文主要針對的就是10Y/2Y美債利差。

2018年3月掛網的聯儲工作論文《Predicting Recession ProbabilitiesUsing the Slope of the Yield Curve》[3],主要考慮的是10Y/3M美債利差。

2019年5月掛網的聯儲工作論文《There is No Single Best Predictorof Recessions》[4],更廣泛的考慮了從10年期到隔夜利率指標間的各種組合,但論文指出,最優預測結果還是基於10Y/2Y美債利差、18M FW 3M/3M構造的主成分。

2021年7月掛網的聯儲工作論文《Unpredictable Recessions》[5],則主要使用了10Y/3M美債利差。

由此可見,在美債收益率曲線形態方面,聯儲關注的主要是10Y/2Y美債利差、10Y/3M美債利差、以及18M FW 3M/3M利差。

按照上述標準,去年下半年以來,雖然10Y/2Y美債利差快速回落,但是10Y/3M美債利差與18M FW 3M/3M利差反而是明顯走高的。

2022年3月16日,鮑威爾也在採訪中表示[6],收益率曲線只是政策制定者關注的眾多因素之一,18M FW 3M/3M目前是快速陡峭化的,對收益率曲線的變化更有解釋力。

第二,聯儲監控美債收益率曲線,其中隱含什麼風險?

對美債收益率曲線的關注和監控,始於對未來經濟衰退的預測研究。

過往經驗表明,美債收益率曲線的倒掛,可能預示着經濟增長放緩,乃至經濟出現衰退的風險。

前述聯儲工作論文發現,以NBER定義的歷次美國衰退觀察,基本都出現在美債收益率曲線倒掛的3年以內。所以,美債收益率曲線的倒掛,成為聯儲監控衰退風險的指標之一。

但需要指出的是,嚴格來講,正如鮑威爾所言,經濟衰退是不可預期的,美債收益率曲線的倒掛也並非預測經濟衰退的鐵律。

聯儲工作論文《PredictingRecession Probabilities Using the Slope of the Yield Curve》就指出,從基準模型考慮,收益率曲線趨於平坦確實預示着衰退可能性的提高。但如果擴展模型考慮包括期限溢價在內的更多信息,收益率曲線並不一定是非常平坦的。

聯儲最新工作論文《UnpredictableRecessions》也指出,從長遠來看,經濟衰退是不可預測的。期限溢價幾乎沒有提供有關未來經濟衰退的任何信息。由期限溢價變動引起的收益率曲線形態變化,可能只是反映了未來美國經濟基本面的某種變化。

聯儲是如何監控收益率曲線,並對其進行評估的?又如何解釋期限溢價的前述變化?

伯南克在前述演講《對收益率曲線和貨幣政策的反思》中解釋到,十年期國債收益率可以被視為當前一年期利率和未來九個一年期遠期利率的加權平均值。當前利率和短期的遠期利率對貨幣政策特別敏感。但遠期利率的顯著下降並不侷限於國債本身,還可以分解為兩部分,一是對當前或未來宏觀經濟的預測;二是對長期國債的需求,與經濟前景無關,即期限溢價,與通脹或經濟波動降低、儲蓄過剩、以及其他央行對美國國債需求等有關。在進行決策時,聯儲會犧牲一定程度的簡單性,謹慎地捕捉各種信號,不太可能被誤導。

美債收益率曲線趨平甚至倒掛,實際上可能是當前或近期利率上行,並且遠期利率下行的結果。而遠期利率的下行,又可能是市場對未來經濟悲觀、以及期限溢價壓降的結果。

因此在分析美債收益率曲線的形態變化時,至少需要考慮三部分:一是當前或近期利率上行的影響;二是遠期利率中市場對未來經濟悲觀的影響;三是期限溢價的影響。剛好對應了Kim和Wright(2005)的三部分。

邏輯上來講,只有在聯儲判斷,導致美債收益率曲線趨平甚至倒掛的原因主要是經濟前景明顯趨弱時,聯儲才會對收益率曲線的變化做出反映。

第三,聯儲如何評估收益率曲線變化中上述三方面的貢獻?

其一,評估收益率曲線趨平,主要受當前或近期利率上行的影響,還是受遠期利率下行的影響,可以比較觀察18M FW 3M/3M利差與10Y/2Y利差的變化幅度。

18M FW 3M/3M利差,衡量的是市場18個月後美債利率的預期,與當前3M美債利率的利差。3M美債是市場觀察聯儲短期貨幣政策的最直接窗口,如果18M FW 3M/3M利差為正且持續上行,説明市場預期聯儲在未來18個月將會持續保持緊縮態勢。邏輯來講,如果美國經濟陷入衰退,聯儲是不會繼續加息的。因此,18MFW 3M/3M利差上行,實際上反映了市場沒有對未來18個月美國經濟衰退的預期。

如圖所示,2021年一季度以來,10Y/2Y美債利差整體上雖然快速回落,但是18M FW3M/3M利差更大幅走高,説明期間美債收益率曲線的趨平,很大程度上是市場對聯儲緊縮預期提升的結果。

其二,進一步的,評估收益率曲線趨平,是否受遠期利率下行影響,以及期限溢價在其中有多大影響,可以比較觀察10年遠期即期利率與其期限溢價的變化趨勢。數據來源於路易斯聯儲的數據庫,根據Kim和Wright(2005)論文擬合計算。

如圖所示,2021年一季度以來,10年遠期即期利率與其期限溢價均是趨勢性回落的,説明在此過程中,市場對未來美國經濟前期的走弱仍有擔心,且仍有非經濟因素的供需關係在壓低美債長端利率水平。

綜上所述,在2021年以來,美債收益率曲線趨平,特別是2022年以來,美債收益率曲線加速平坦化的過程中,市場對未來美國經濟走弱的擔心確實存在,但是推動美債收益率曲線趨平的主要原因,還是市場對聯儲正常化預期的不斷提升,對美國未來經濟步入衰退的交易比較有限。

當然,直接比較10Y/2Y利差快速與10Y/3M利差也是一種可以參考的簡單方法。過往美國的經濟衰退,都發生在10Y/2Y利差與10Y/3M利差同時出現倒掛風險以後。當前的10Y/2Y利差雖然快速收窄,但是10Y/3M利差仍然保持在較高水平,還不是美國經濟可能陷入衰退的明顯前兆。

誠然,聯儲緊縮會對美國經濟前景帶來一定壓力,但是美國經濟目前面臨的最大風險是高通脹變得根深蒂固。根據聯儲評估,放任高通脹的代價會比緊縮更為高昂,美國民眾當前最關注的也正是通脹問題。所以,在美債收益率曲線趨平並非主要由經濟衰退推動時,美債收益率曲線的趨平不會影響聯儲下一步行動。

正如鮑威爾在2022年3月議息會議後[7],回答記者有關美債收益率曲線趨平的有關問題時所言,“美國目前已經不需要那麼寬鬆的金融環境了,這是需要接受的結果。”

1.2. 年內美債收益率曲線倒掛的風險是否較高

我們再次簡單介紹一下我們分析美債利率的框架,我們通過兩方面可以相互印證的框架來判斷後續長端美債走勢。出發點如下:

長端美債=短端政策預期+期限溢價

如前所述,期限溢價主要表現未來的遠期利率。所以在分析2年期以內美債時,我們一般不考慮期限溢價的問題。

框架一:考慮長短端美債的聯繫與利率曲線,判斷美債方向

站在當前時點,我們看待後續10年期美債的變化與位置,主要基於兩方面:

第一,聯儲指引與時間推移是否會引起短端利率的變化,落實到3月期與2年期美債;

短端美債基本受政策行為的影響,給定了聯儲未來的加息路徑預期,我們就能夠給出3月期與2年期美債的變化曲線。

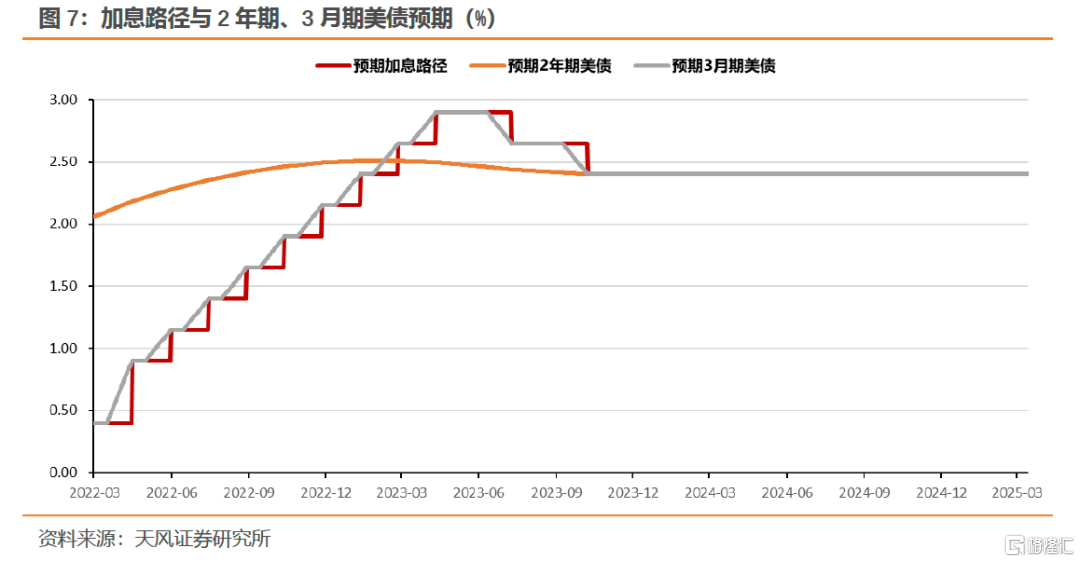

具體而言,以每月30日、每年360日計算,根據加息點陣圖與近期聯儲官員的表態,假設5月議息會議上聯儲加息50個基點,後續每次會議加息25個基點至2.75-3%區間,再每個季度降息25個基點2.25-2.5%區間的假設下。也就是關鍵利率(超儲利率水平)當前為0.4%,5月議息會議後加息至0.9%,再逐步加息至2.9%,再每個季度降息25個基點回落至2.4%的假設下。3月期美債路徑可以由未來30日的平均利率表示,2年期美債可以由未來720日的平均利率表示。

按照上述計算,年末2年期美債的高點在2.5%附近,3月期美債的高點在2%附近。

如果聯儲對加息指引沒有進一步變化的話,對10年期美債的推動也就基本結束。後續如果通脹預期進一步走高,不排除聯儲進一步收緊的可能。

第二,期限溢價後續可能會出現哪些變化?

通常而言,在沒有外部衝擊的情況下,在2年期美債上行的過程中,美債10y/2y利差是收縮的。但是在今年二季度,縮表會是一個強勁的外部衝擊。根據鮑威爾所言,縮表可能就相當於再加一次息,所以我們不妨將後續期限溢價的變化理解為近似於一次加息強度的衝擊。當然,期限溢價能變化多少還不一定,但是二季度期限溢價階段性提升,進而使得利率曲線階段性陡峭化或是大概率事件,年內10y/2y利差未必倒掛。

所以根據上述邏輯,後續年內10年期美債上行的趨勢還是比較明確的。

框架二:考慮長短端美債的聯繫與聯儲指引,判斷美債區間

如果不考期限溢價,最終美債長端就是表現為短端的預期,因此聯儲長端指引的目標區間與中樞位置,就是美債長端的重要定價標準。

我們曾在多篇報吿中提出,聯儲通過季度經預測對長端利率有較好的指引。在確認加息週期以前,長端美債極少有效突破longer run下沿;在確認加息週期開啟以後,長端美債極少有效突破longer run上沿。

如今聯儲加息週期的開啟已經比較明確,在短端的推動下,如果不考慮期限溢價,10年期美債的定價區間應該會逐步向2.25-2.5%的區間靠攏,中位數在2.4%附近。

再考慮縮表對期限溢價可能有相當於一次加息的推動,後續在2年期逐步接近高點的情況下,10年期美債的定價區間應該會逐步向2.5-2.75%的區間靠攏,中位數在2.65附近。

所以我們估計,二季度10年期美債區間至少在2.25-2.5%,年末可能在2.5-2.75%。

預計後續整體的10-2利差在15-25BP左右,兩框架所指示的結果是互恰的。

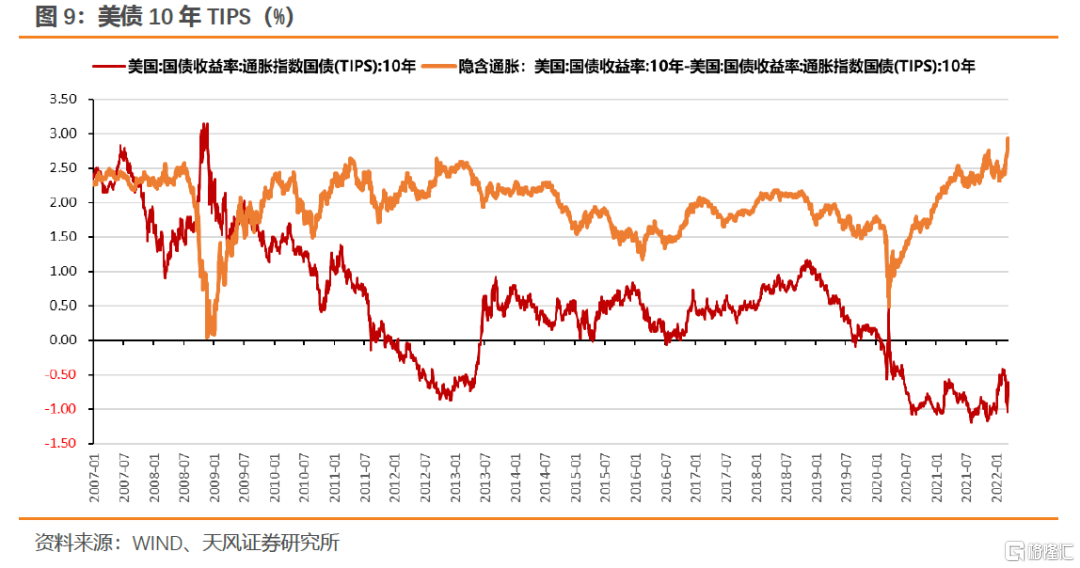

另外,在3月議息會議後的發佈會上,有記者提到了實際收益率仍為負的問題,鮑威爾有做專門回答。鮑威爾表示,整個委員會都敏鋭地意識到,要想讓經濟恢復到價格穩定,需要讓實際利率水平脱離負區間。不少委員擔心高通脹會抵消政策緊縮的實際效果,因此需要採取更緊縮的政策立場。

不難理解,聯儲緊縮的第一步正是使得實際利率脱離負區間,最終TIPS可能回升至0.5%左右並基本穩定。這也與聯儲季度經濟預測的目標相對應,委員預測未來PCE中樞為2%,未來政策利率中樞2.4%,此前基本穩定在2.5%。根據上一輪聯儲正常化的經驗,加息開始後不久,實際利率就會較快脱離負區間,且後續較快升至0.5%。

參考2013年TAPER TANTRUM前後的美債實際利率的走勢,從2013年5月初至7月初僅兩個月的時間,TIPS10年就從-0.6%左右抬升至0.6%左右的位置,調整還是比較迅速的。當然,本輪情況可能有所不同,但是在年中合理估計TIPS在0附近,年末估計TIPS在0.4只0.5%附近,仍然是相對合理的狀態。

考慮到如今仍然較高的通脹預期,考慮二季度10年期美債區間至少在2.25-2.5%,年末可能在2.5-2.75%,依然是比較合理、甚至是略帶保守的水平。

綜上所述,不論是從我們分析美債的兩個框架出發,還是從正常化後實際利率的合理趨勢預測出發,年末2年期美債的高點在2.5%附近,3月期美債的高點在2%附近,10年期美債的高點則在2.75%左右。

這意味着,整體而言,年內美債收益率曲線整體仍是平坦化,但是10y/2y利差與10y/3m利差出現倒掛的可能性均不大。

1.3. 小結

美債收益率曲線確實是聯儲關注的指標之一。市場關注有其合理性。但在關注美債收益率曲線的同時,不僅要關注曲線斜率本身的變化,還要關注驅動斜率變化的因素是什麼。

在監控美債收益率曲線變化的時候,從簡單化出發,聯儲主要關注的是10Y/2Y美債利差、10Y/3M美債利差、以及18M FW 3M/3M利差。

對美債收益率曲線的關注和監控,始於對未來經濟衰退的預測研究。過往經驗表明,美債收益率曲線的可能倒掛,可能預示着經濟增長放緩,乃至經濟出現衰退的風險。但需要指出的是,嚴格來講,正如鮑威爾所言,經濟衰退是不可預期的,美債收益率曲線的倒掛也並非預測經濟衰退的鐵律。

美債收益率曲線趨平甚至倒掛,可能是短端遠期利率上行,或者是長端遠期利率下行的結果。而長端遠期利率的下行,又可能是市場對未來經濟悲觀預期、以及期限溢價壓降的結果。邏輯上來講,只有在聯儲判斷,導致美債收益率曲線趨平甚至倒掛的原因主要是經濟前景明顯趨弱時,聯儲才會對收益率曲線的變化做出反映。

分析表明,去年下半年以來的美債收益率曲線趨平,特別是今年以來美債收益率曲線的加速趨平的過程中,市場對未來美國經濟走弱的擔心確實存在,但是推動美債收益率曲線趨平的主要原因,還是市場對聯儲正常化預期的不斷提升。

具體表現為,去年下半年以來,雖然10Y/2Y美債利差快速回落,但是10Y/3M美債利差與18M FW 3M/3M利差反而是明顯走高的,且10年遠期即期利率即期期限溢價回落幅度有限。表明市場對未來加息預期不斷增強,但是對市場前景的悲觀預期有限。而且過往美國的經濟衰退,都發生在10Y/2Y利差與10Y/3M利差同時出現倒掛風險以後,單純10Y/2Y利差的快速回落,還不能指示美國可能的衰退風險。

誠然,聯儲緊縮會對美國經濟前景帶來一定壓力,但是美國經濟目前面臨的最大風險是高通脹。根據聯儲評估,放任高通脹的代價會比緊縮更為高昂,美國民眾當前最關注的也正是通脹問題。所以,在美債收益率曲線趨平並非主要由經濟衰退推動時,美債收益率曲線的趨平不會制約聯儲行動。

最後,我們結合兩方面的美債分析框架與對正常化期間實際利率分析認為,整體而言,年內美債收益率曲線整體仍是平坦化,但是10y/2y利差與10y/3m利差出現倒掛的可能性均不大。年末2年期美債的高點可能在2.5%附近,3月期美債的高點在2%附近,10年期美債的高點則在2.75%左右。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月24日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。