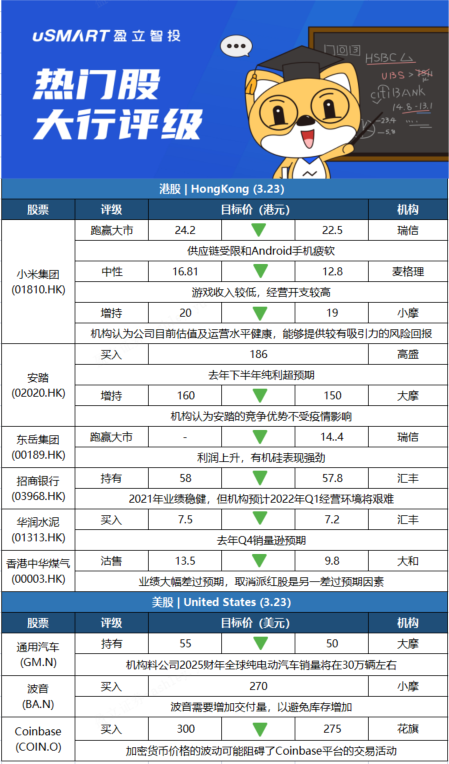

瑞士信贷:下调小米集团(01810.HK)目标价至22.5港元 评级跑赢大市瑞信表示,由于地缘政治紧张、持续的供应中断和安卓系统,将小米2022和2023年智能手机出货量预测下调7%至2.07亿元和2.28亿元人民币。该行维持小米评级跑赢大市,由于供应链受限和Android手机疲软,瑞信将小米2022和2023 年每股盈利预测分别下调9%和11%目标价由24.2港元下调至22.5港元。瑞信认为,由于半导体供应恢复,由欧洲、拉丁美洲和东南亚推动的出货量将积压在下半年。瑞信预计 ,小米2022年互联网服务业务将在海外广告抵销国内互联网压力的推动下,按年增长19%,物联网可能会继续保持良好的增长。

麦格理:下调小米集团(01810.HK)目标价至12.8港元 评级中性麦格理发表报告,指小米(01810.HK)去年第四季毛利率在物联网和互联网服务的推动下稍胜预期,但较高营运开支导致其经营利润较该行估计低18%,而且每月活跃用户增长也低于该行预测。该行预测,小米今年物联网和互联网服务的收入将分别增长 30%和10%。由于较低的游戏收入、智能手机平均售价和较高的经营开支预期下,该行将小米2022至2023年非国际财务报告准则盈利预测降低约23%,目标价相应下调24%,即由16.81港元降至12.8港元,维持中性评级。

摩根大通:下调小米集团(01810.HK)目标价至19港元 评级增持摩根大通发表研究报告指,小米集团(01810.HK)去年第四季经调整溢利较市场预期及摩通预测分别9%及13%,主要受惠于互联网服务业务毛利提升及智能手机平均售价更高。摩通指,中国智能手机行业下滑,消费放缓及互联网广告增长有限,同时新兴市场或因高通胀而承压,认为行业经营环境仍然充满挑战,令小米目前市盈率已降至11.8倍,为上市以来最低水平。虽然小米近期与其他科技股一同被市场抛售,但摩通相信公司面对ADR上市、互联网平台法规、中国国内高风险敞口等中国科技股常见风险较小,认为目前估值及运营水平健康,提供较有吸引力的风险回报,维持增持评级,目标价由20港元下调至19港元,对应末来一年预测经调整每股盈利的15倍。

高盛:安踏(02020.HK)去年下半年纯利高预期3% 维持买入评级高盛发表研究报告指,安踏体育(02020.HK)去年下半年净利按年增长11%,高于该行预期约3%;毛利率达59.3%,大致符该行预期。去年下半年销售额按年增长27%,当中安踏品牌销售额增加,但运营支出比率也高于预期,广告促销费用大增。同时,期内来自Amer的贡献及外汇收益亦有提升。该行指出,去年下半年广告促销开支增加,或与冬奥相关费用有关,关注安踏与Fila品牌2022年增长指引,以及疫情下本年初至今表现,与安踏核心品牌升级举措等,维持对安踏的买入评级,目标价186港元。

摩根士丹利:下调安踏(02020.HK)目标价至150港元 评级增持摩根士丹利发表报告指,安踏(02020.HK)首两个月销售趋势强劲,对其赢领计划和FILA加速发展更有信心。虽然Omicron迅速蔓延,今轮疫情的影响越来越难预测,但仍认为安踏的竞争优势不受影响,予评级增持,目标价由160港元下调至150港元﹐以反映疫情因素。该行预测,今年安踏品牌的零售销售增长为15%,原先为18%,FILA为13%,原先为16%。同时预计毛利率为60.9%,按年下降0.7个百分点,因为零售折扣可能增加及原材料成本上升。至于今年销售预计增长19%,净利润增长18%。

瑞士信贷:下调东岳集团(00189.HK)目标价至14.4港元 评级跑赢大市瑞信发表研究报告指,东岳集团(00189.HK)去年净利润增长169%,当中去年下半年净利更按年升300%,相信主要受惠于去年6月起聚偏氟乙烯(PVDF)价格上涨。去年下半年集团聚合物板块经营溢利较上半年上升151%,推动期内利润上升,同时有机硅亦表现强劲,较上半年升104%。瑞信预期趋势将持续,为东岳今年的增长继续提供支持。基于分类加总估值(SoTP),瑞信将东岳的目标价下调至14.4港元,维持跑赢大市评级。

汇丰研究:轻微下调招商银行(03968.HK)目标价至57.8港元 评级持有汇丰研究发表研报,指招商银行(03968.HK)2021年每股盈利、资产管理规模和普通股权一级资本比率(CET1)业绩稳健,但预计2022年第一季经营环境将艰难。汇丰维持招行「持有」评级,目标价由58港元轻微下调至57.8港元。汇丰研究认为,市场对招行财富管理业务信心过度;资产质量不确定性增加;信贷损失与初步估计相比显着调整。滙丰研究将招行2022年和2023年每股盈利预测分别上调2.7%及1.9%,较低的净息差料被信贷成本下降所抵销。

汇丰研究:下调华润水泥(01313.HK)目标价至7.2港元 评级买入汇丰研究报告指出,华润水泥(01313.HK)去年第四季业绩逊预期,因销量差于预期,但平均售价按年升53%,使每吨利润维持高企,抵销销量下跌及成本上升相关影响。该行下调集团2022及23年盈测分别各9%,目标价由7.5港元降至7.2港元,维持评级买入。该行指,管理层对今年余下时间的建筑需求仍然乐观,正静待基建相关扶持政策。该行预期,今年首季盈利似乎仍然疲弱,因销量下跌,但相信今年次季需求会有显着改善。

大和:下调香港中华煤气(00003.HK)评级至沽售 降目标价至9.8港元大和发表报告表示,香港中华煤气(00003.HK)业绩大幅差过预期,取消派红股是另一差过预期因素,将其评级由跑赢大市降至沽售,下调2022-2023年每股盈利预测26%。目标价由13.5港元降至9.8港元。大和表示,由于内地业务疲软,煤气公司2021年利润未达预期。煤气公司表示,取消派红股是由于内地和香港在减排倡议下的投资机会不断增加,以及中国的疫情反弹和国际时间不确定性。大和认为,从煤气的评论来看,认为不派红股可能成为新常态,煤气预测未来三年派息200亿元,但建议投资者不要将其视为保证,除非煤气公司成功上调香港煤气价格,预计这种疲软的股息能见度将对其约30倍市盈率产生重大影响,因为该市盈率主要建立在持续增长的股息之上。

摩根士丹利:将通用汽车(GM.N)目标价下调至50美元 维持持有评级摩根士丹利分析师Adam Jonas将通用汽车(GM.N)目标价从55美元下调至50美元,并维持持有评级。此前,他将通用汽车2022财年批发销量增长预期下调了2%,将2022财年每股收益预期从6.64美元下调至6美元,并将他在通用汽车的EV/AV综合估值从650亿美元下调至约300亿美元。Jonas指出,将通用内燃机业务的估值从“接近于零”的预期上调至约200亿美元,这部分抵消了对通用电动车业务预期的下调。Jonas预计通用汽车2025财年全球纯电动汽车销量(不包括中国的一款微型车)将在30万辆左右。

摩根大通:予波音(BA.N)买入评级和270美元的目标价摩根大通分析师Seth Seifman予波音(BA.N)买入评级,目标价为270美元。该分析师表示,波音自2020年12月恢复生产以来,每月交付的飞机数量只有两次超过30架,所以如果波音的实际建造量是每月31架,它将需要增加交付量,以避免库存增加。Seifman相信,到目前为止,波音最重要的事情是交付飞机,但737-800坠机事件似乎目前看来是一个障碍。该分析师还注意到,波音方面越来越愿意保持库存,以促进产量的上升。

花旗:将Coinbase(COIN.O)目标价下调至275美元 维持买入评级花旗分析师Peter Christiansen将Coinbase(COIN.O)的目标价从300美元下调至275美元,仍维持买入评级。该分析师表示,最近加密货币价格的波动可能阻碍了Coinbase平台的交易活动。为了进行国际扩张,Coinbase预计今年在技术、开发和一般行政费用(不包括股票薪酬)上的支出将从2021年的14.1亿美元增加到42.5亿-52.5亿美元。Christiansen赞同这一举措,并认为增加的技术/产品开发支出将转化为新的功能(即预期的NFT平台),这将有助于推动产品差异化。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)