本文來自格隆匯專欄: 華泰固收張繼強,作者:張繼強、張健、何穎雯

摘 要

美債曲線倒掛隱憂浮現

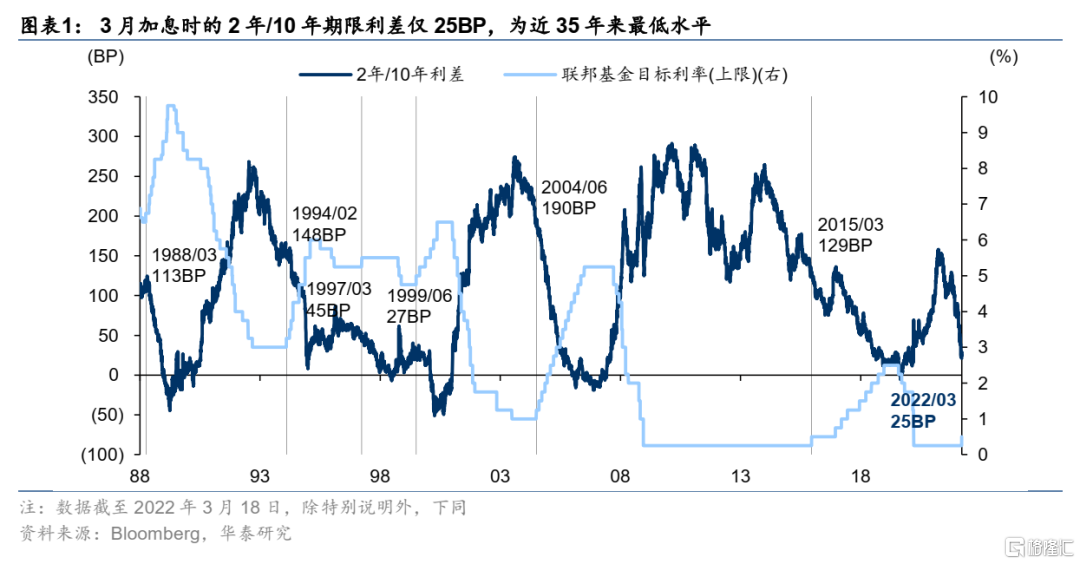

自去年3月以來,市場對美聯儲的預期歷經多輪調整:先price in加息到最後的利率水平會下降、後price in快速加息甚至縮表,導致以2年/10年為代表的美債長短端利差持續收窄,本月加息時的期限利差位於近35年來最低水平,收益率曲線倒掛似乎近在眼前。考慮到這一指標歷史上一直是美國經濟衰退的靈敏信號,而美聯儲的貨幣政策緊縮進程才剛剛開始,後續的演繹及對經濟的潛在衝擊無疑給市場帶來了新的擔憂。

從倒掛預測衰退?經濟增長前景與基準利率的博弈

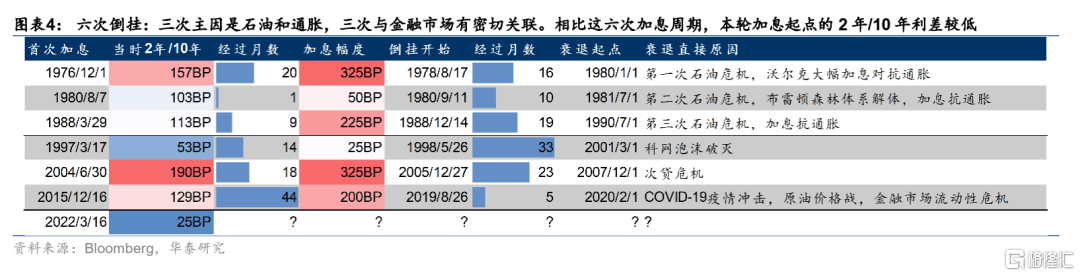

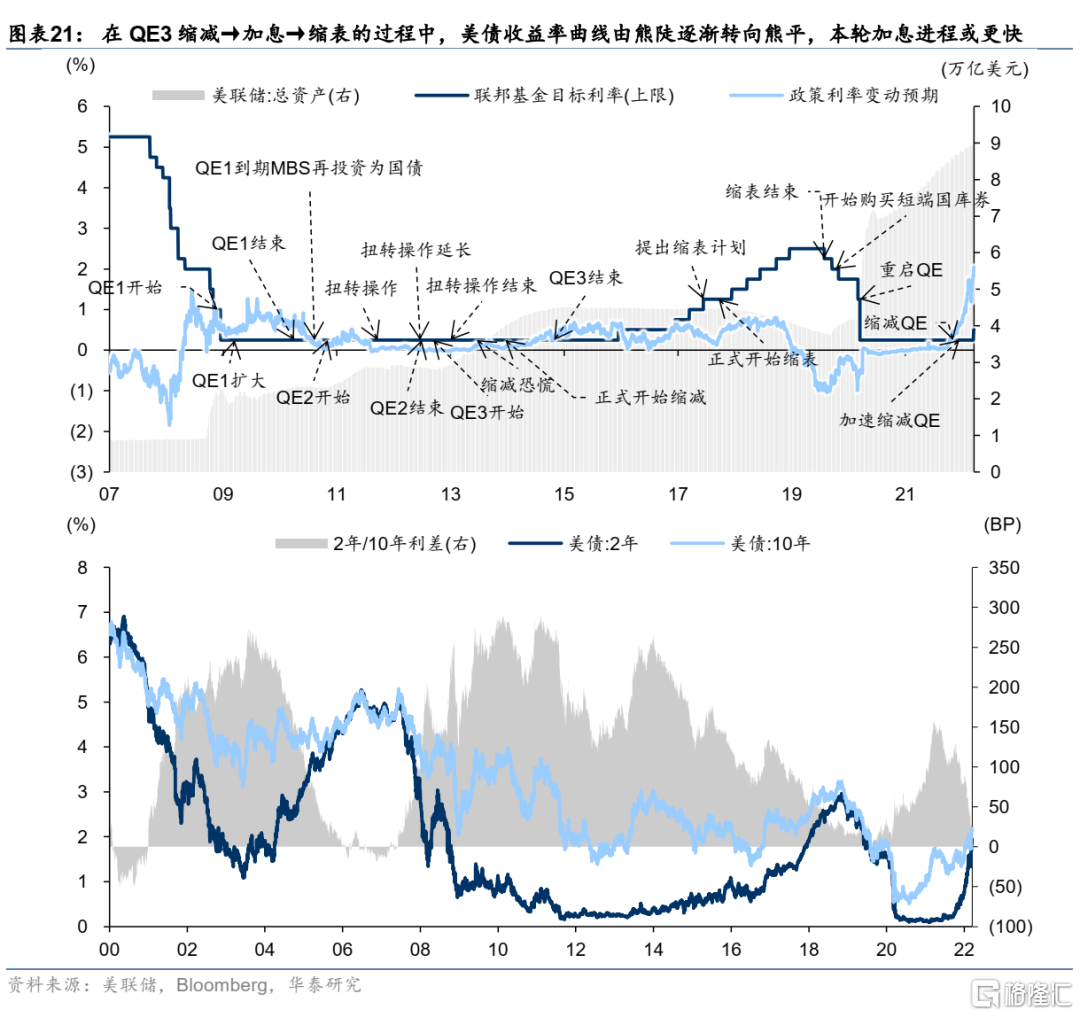

自1977年以來,美債2年/10年利差一共發生過六輪倒掛,後續都發生了衰退,但衰退成因各有不同:一種成因是高通脹損傷中期增長潛力,美聯儲提前加息排除風險,避免後續更大危機隱患。另一種成因是低利率、低波動助長投機,美聯儲緊縮引發金融市場大幅波動、反噬各經濟主體資產負債表。節奏上,加息→倒掛→衰退的時間並不確定,但總體上快加息會加速過程,而慢加息則相反。

“晚加息→高通脹→快加息”加劇倒掛風險

本輪倒掛風險源自通脹,在供需兩方面作用下,通脹持續性與幅度都超出了美聯儲此前“暫時性”的預想,導致加息相對偏晚,放任了通脹衝高,且短期來看這一風險暫時沒有緩和。而直接原因則是在中期選舉背景下,美國通脹“政治化”,引發美聯儲加息從“落後曲線”到“追趕超調”,市場對“快加息”預期迅速調整,導致收益率曲線快速熊平,市場對美國今年的經濟增速預期反而在持續下修,制約長端上行空間。此外,疫情以來的美聯儲又一輪大幅擴表進一步扭曲了美債的期限溢價也是可能的原因。

投資啟示

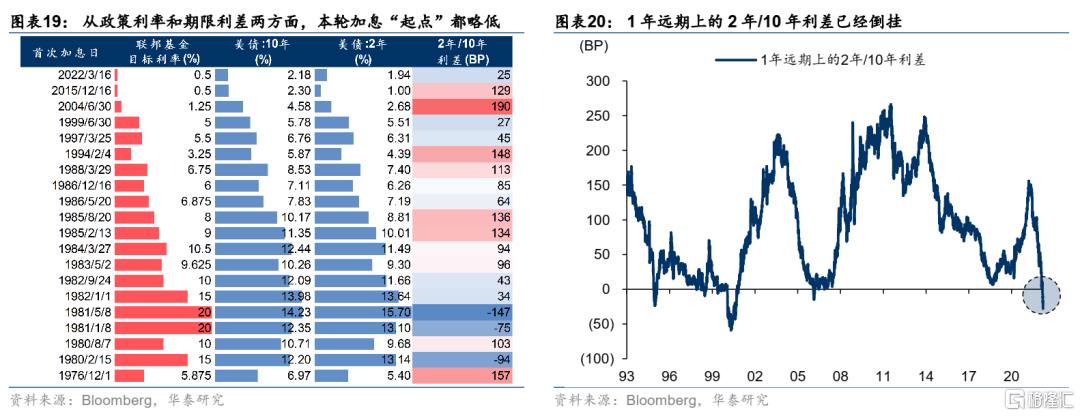

首先,當前較低的加息起點引發倒掛的可能性仍高:歷史上加息開始時期限利差較窄往往對應高通脹、高基準利率時期,本輪加息從“零利率”起步導致短端對加息更敏感,增加倒掛的風險,且從遠期看倒掛似乎只是時間問題,縮表預期何時計入仍是關鍵點。其次,倒掛不必然導致衰退,通脹的持續性、對需求的反噬、金融市場的擁擠程度更重要,QE壓低期限溢價也使得絕對水平的參考意義下降。第三,美債曲線更有可能熊陡→熊平→牛陡,2.5%可能是10年期收益率的下一個關鍵位置。美股的主線仍是估值收縮(利率上行+回購減少)與盈利擴張的對抗,波動或加大。

風險提示:美聯儲貨幣政策加速收緊,利率上行反噬美國經濟,新興市場風險暴露

美債曲線倒掛隱憂浮現

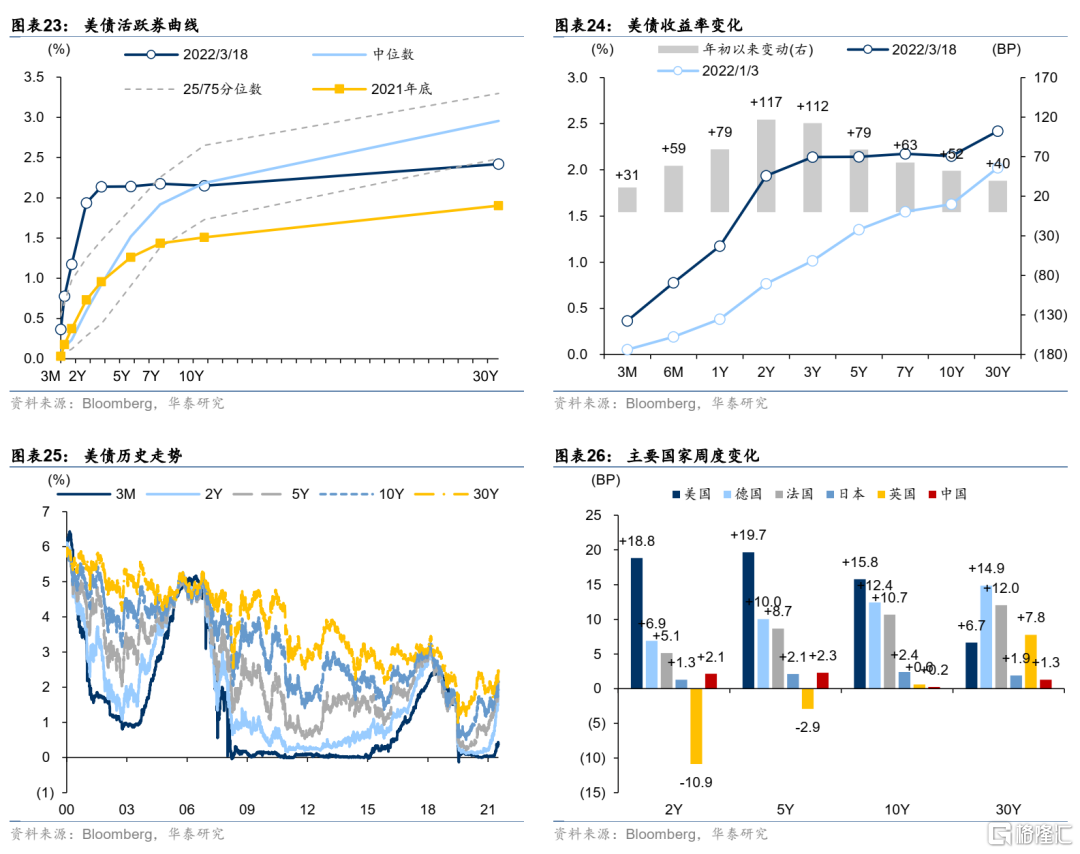

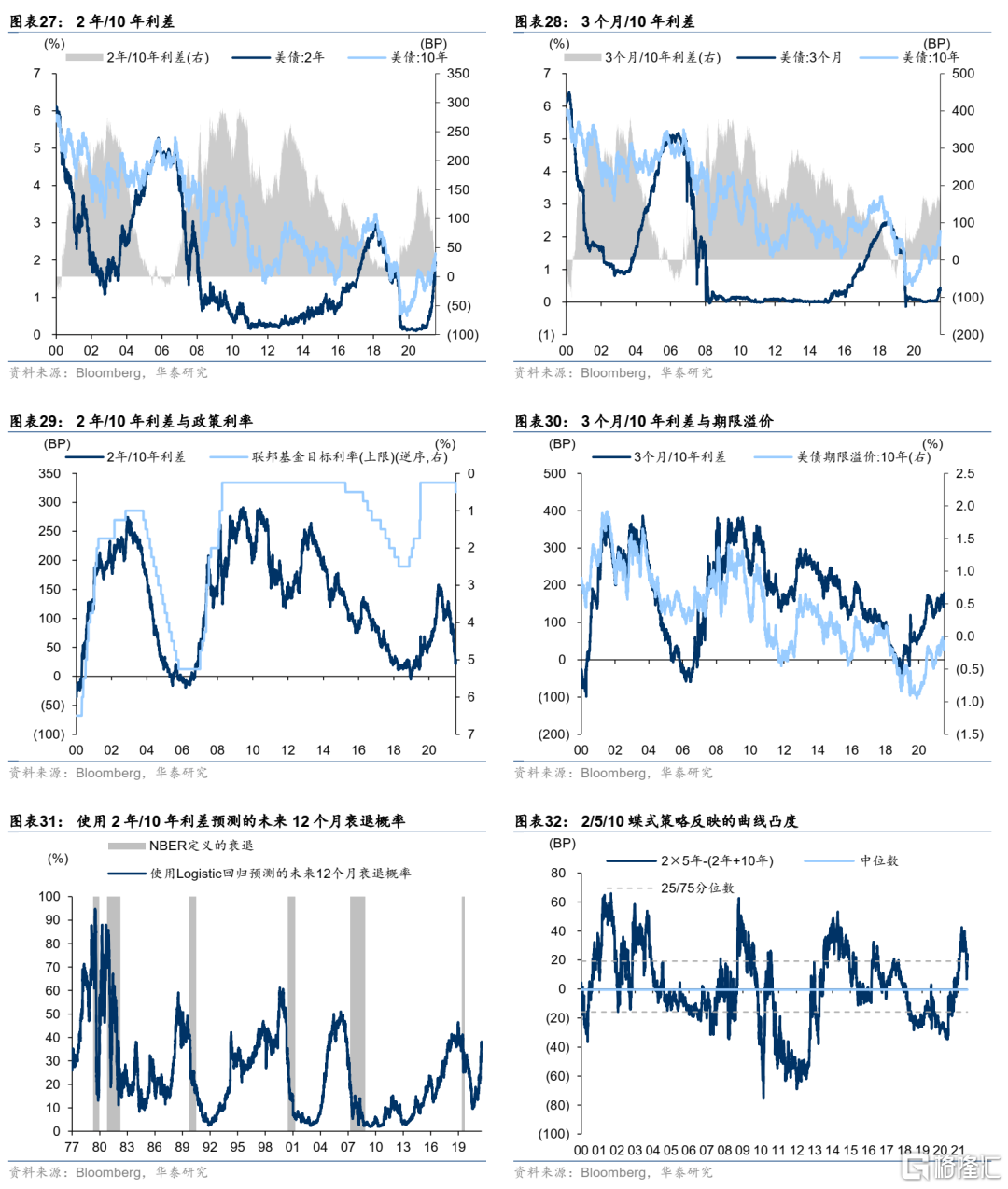

自去年3月以來,以2年/10年為代表的美債長短端利差持續收窄,考慮到期限利差歷史上一直是美國經濟衰退的靈敏信號,而美聯儲的貨幣政策緊縮進程才剛剛開始,即將倒掛的收益率曲線無疑給市場帶來了新的擔憂。去年3月末,美債2年/10年利差一度達到疫情以來的高點近158BP,隨後持續回落至近期的20BP左右,距倒掛僅一步之遙(圖表27:),而美債5年/10年利差已經出現倒掛,使用Logistic模型等估計一年內衰退概率接近40%(圖表31:),接近2019年8月的上輪高點46%。相比於美聯儲各輪加息週期的起點,這一期限利差基本是近35年來的最低水平,留給後續加息的“安全邊際”似乎不足。

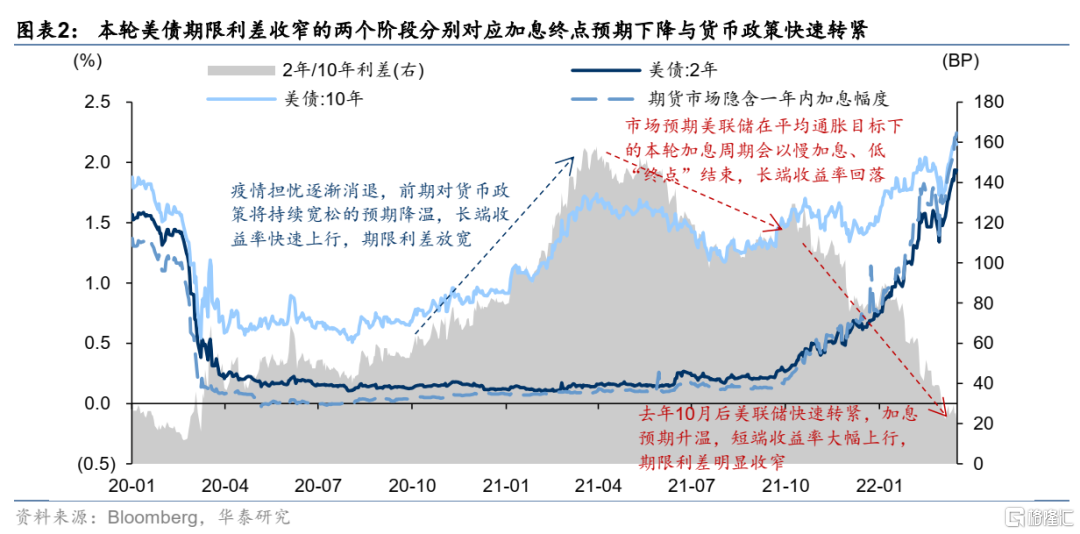

回顧來看,本輪美債期限利差自疫情以來從放寬到收窄大致可分為三個階段,驅動因素分別是“預期貨幣政策正常化”、“預期加息終點下降”、“美聯儲引導緊縮預期”:

第一段(2020.10-2021.03):第一波疫情基本結束,市場對經濟的擔憂階段性消退,對貨幣政策將持續寬鬆的預期降温,長端收益率快速上行完成對“貨幣政策正常化”的定價,期限利差放寬;

第二段(2021.04-2021.09):疫情輪番衝擊下,美聯儲將通脹定義為“暫時性”,並開始引導市場對於提前緩慢加息抑制通脹的預期(與上一輪加息週期相似),長端收益率震盪下行完成對“加息終點下降”的定價,期限利差收窄。此外,以隔夜逆回購為代表的流動性充裕、調整後的美國對其他發達國家利差優勢、日本投資者進入新財年等技術性因素也有“助攻”;

第三段(2021.10至今):供給等中期通脹風險的影響因素開始顯現,疊加俄烏衝突引發原油等價格暴漲,美聯儲在通脹“政治化”壓力下快速轉緊,引導市場對緊縮的預期快速升温,短端收益率大幅上行,期限利差明顯收窄。

從倒掛預測衰退?經濟增長前景與基準利率的博弈!

自1977年以來,美債2年/10年利差一共發生過六輪倒掛,後續都發生了衰退,看起來似乎倒掛正是衰退的領先指標。但總結這六輪倒掛,發現其直接觸發因素各有不同:1980年前後和1990年前後的三次,高通脹是當時經濟的核心特徵,美聯儲通過加息壓制總需求以抑制通脹,經濟走弱甚至衰退只是貨幣政策轉緊的“副作用”;而其後的三次,除了經濟本身以外,資本市場大幅波動對各經濟主體資產負債表的反噬也起了推波助瀾的作用。

稍做總結不難發現歷史上加息→倒掛→衰退的若干規律:

1、前三次衰退的主因都是大幅加息抗通脹,特別是與三次石油危機密切相關;

2、後三次衰退都與金融市場有密切關聯:科網泡沫破滅、次貸危機、金融市場流動性危機都在不同程度上影響了各類市場主體的資產負債表,引發風險偏好回落。當然,2020年疫情衝擊帶來的經濟停擺也不可忽視;

3、從首次加息到開始倒掛、再到進入衰退的時間並不確定,平均值沒有統計意義,但總體上快加息會加速這兩段過程,而慢加息則相反。

關於倒掛對衰退的預測能力,經濟增長不能承受過高的基準利率是關鍵,金融條件收緊刺破資產泡沫引發資產負債表惡化也有加速作用。關於倒掛為何能預測衰退,學界、業界和政策制定者等有多種研究,一種理論認為,長端利率反映了市場參與者對未來經濟狀況的預期,隨着投資者對經濟前景變得悲觀,長端利率就會逐漸見頂,而相對疲弱的經濟增長不能承受過高的基準利率,就會轉為衰退。此外,平坦和倒掛的收益率曲線會壓低短端負債成本和長期投資回報間的息差,對銀行等廣義金融行業不利。如果按照這種理解,前三次衰退的根源都可歸結於高通脹對需求的反噬,加息只是提前壓制了總需求,避免貽誤時機埋下更大的危機。而後三次則有長期寬鬆貨幣政策助長了部分資產投機,貨幣政策緊縮或其他意外事件使得擁擠交易快速瓦解,引發了部分市場主體的資產負債表衰退。

“晚加息→高通脹→快加息”加劇倒掛風險

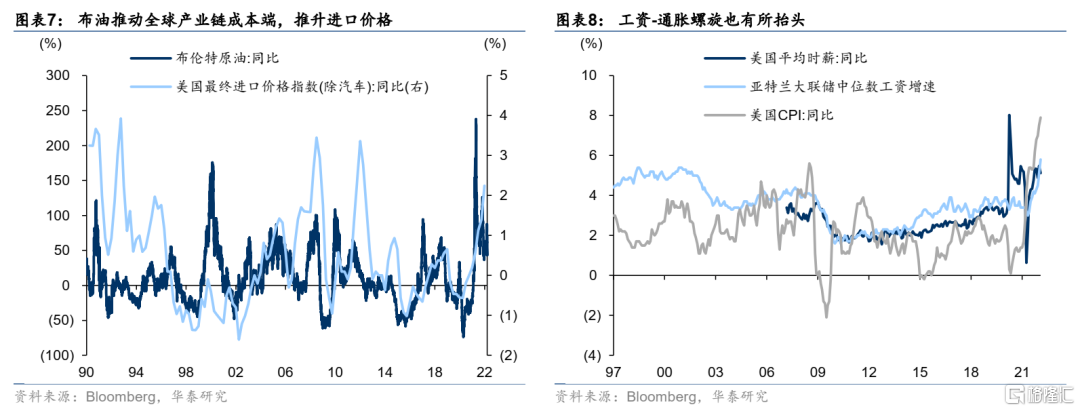

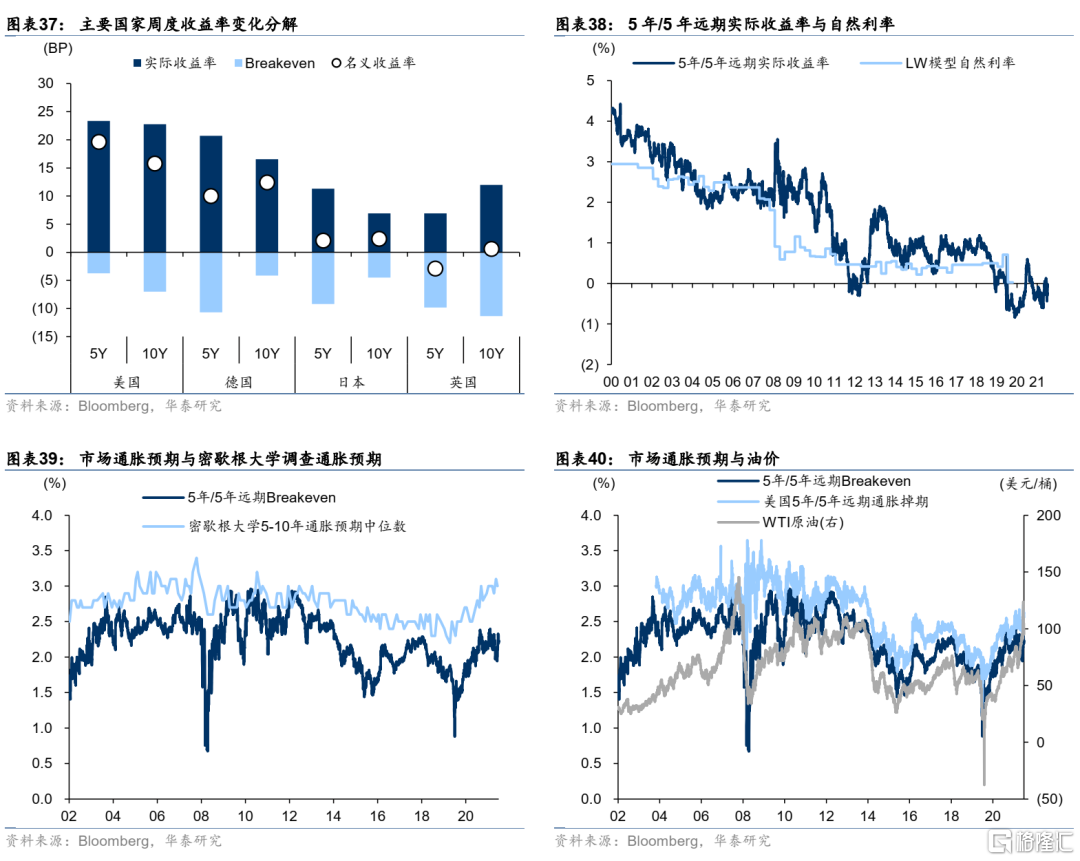

本輪倒掛風險從何而來?根源在於本輪通脹在供需兩方面作用下,其持續性與幅度都超出了美聯儲此前“暫時性”的預想,導致加息相對偏晚,放任了通脹衝高。我們在2月14日報吿《從通脹成因看美聯儲的選擇》中提及,美國由本輪疫情引起的通脹,供需兩端的影響都存在,美聯儲工作論文(Young et al., 2021)更是指出,疫情後的商品價格上漲約40%來自需求端,而60%來自供給端的供應鏈、缺芯、航運和產能等因素。而美聯儲去年在通脹上升的早期,更多地將通脹歸於疫情引發的供給瓶頸等,認為這些問題都將隨着疫情通脹而自行緩解,也就是所謂的“暫時性”通脹。在此設想下,美聯儲沒有及時收緊貨幣政策,放任了通脹本身及市場和調查兩種口徑下的通脹預期上行(圖表39:、圖表40:)。

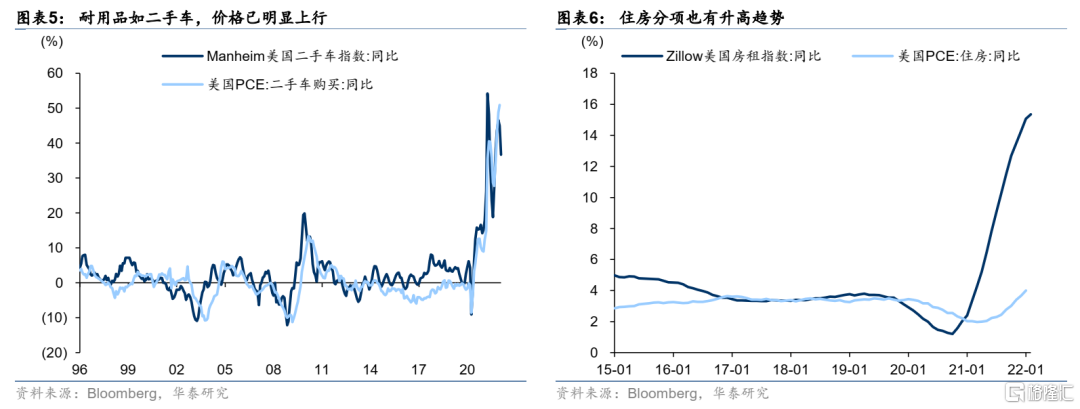

而根據我們的分析,短期通脹壓力有增無減,制約美聯儲政策迴旋餘地。在美國PCE中佔比較大的成分,如二手車、住房等,去年以來價格已明顯上升,除了MMT等帶來的需求端刺激外,產業鏈中斷、汽車芯片短缺等供給端因素也有作用。而疫情和俄烏衝突尚未消退,全球價值鏈仍待恢復,進口價格指數同比也可能繼續升高。此外,在當前已接近充分就業的美國勞動力市場上,工資-通脹螺旋也正在形成,這些無疑都會給美聯儲政策調整帶來壓力。

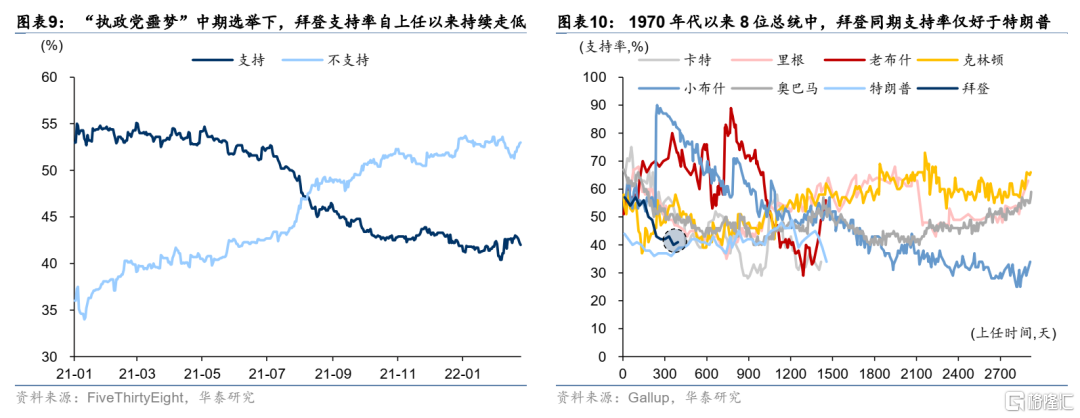

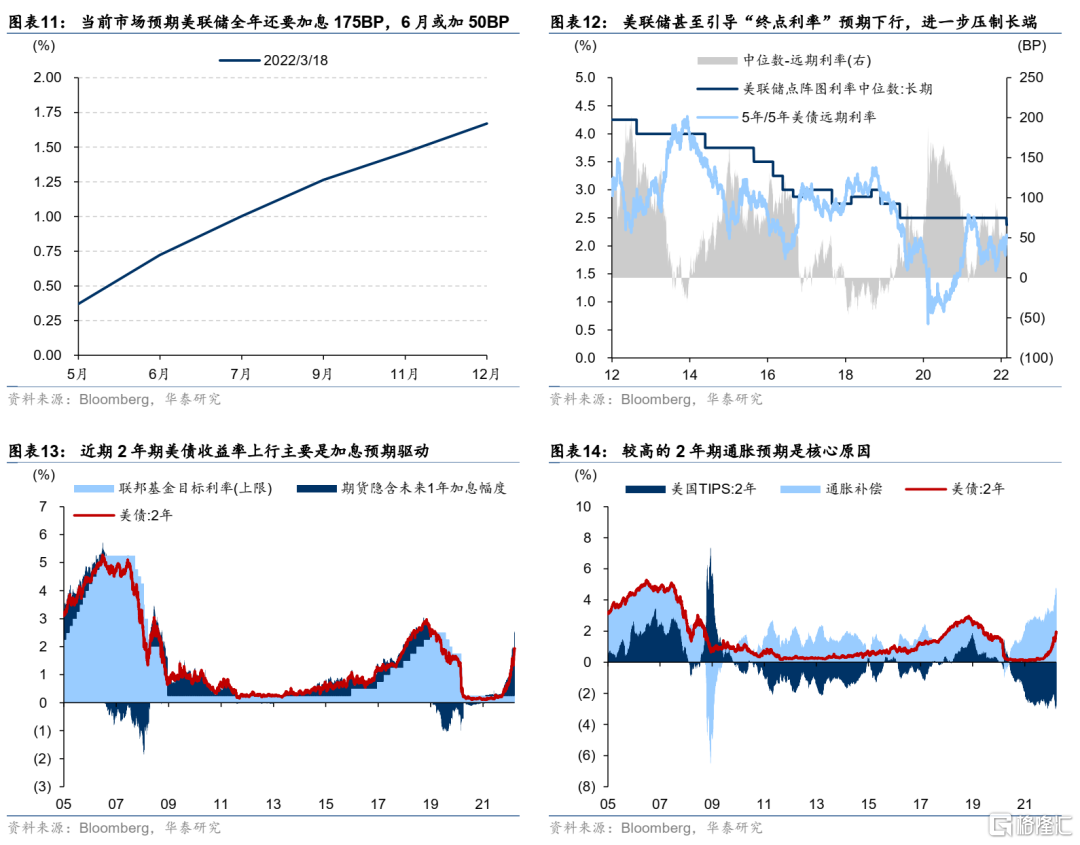

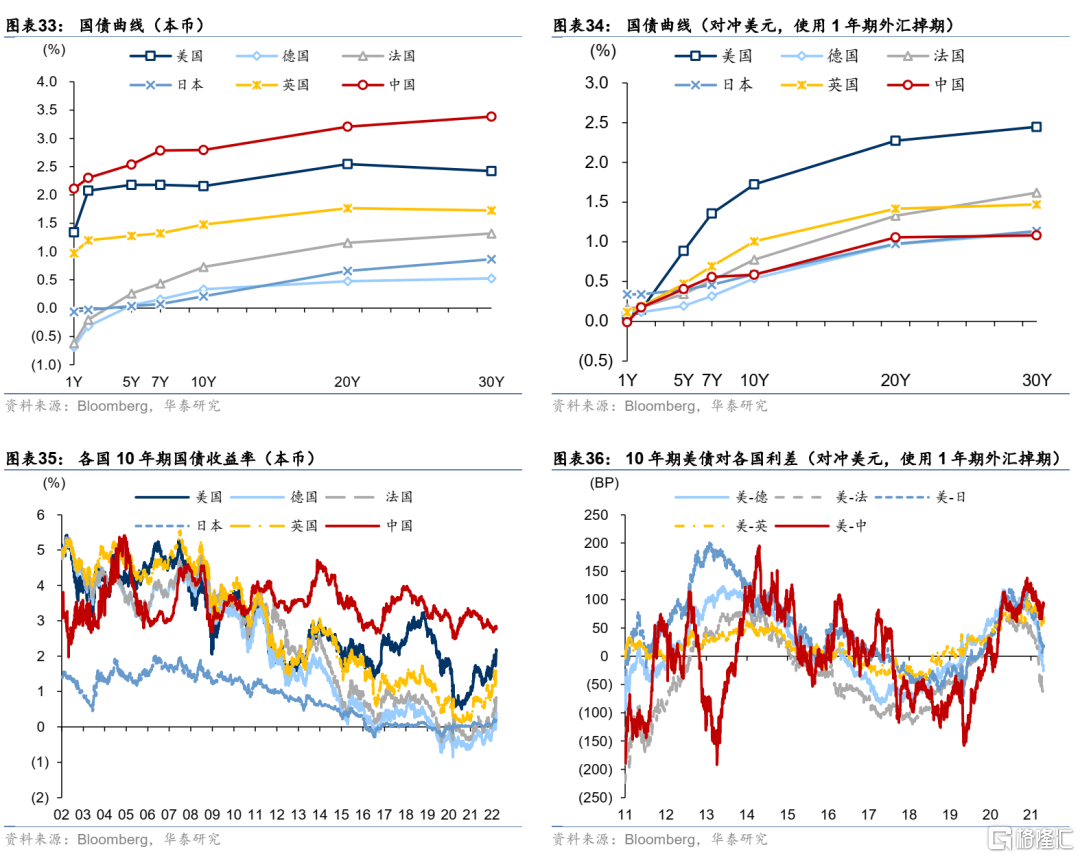

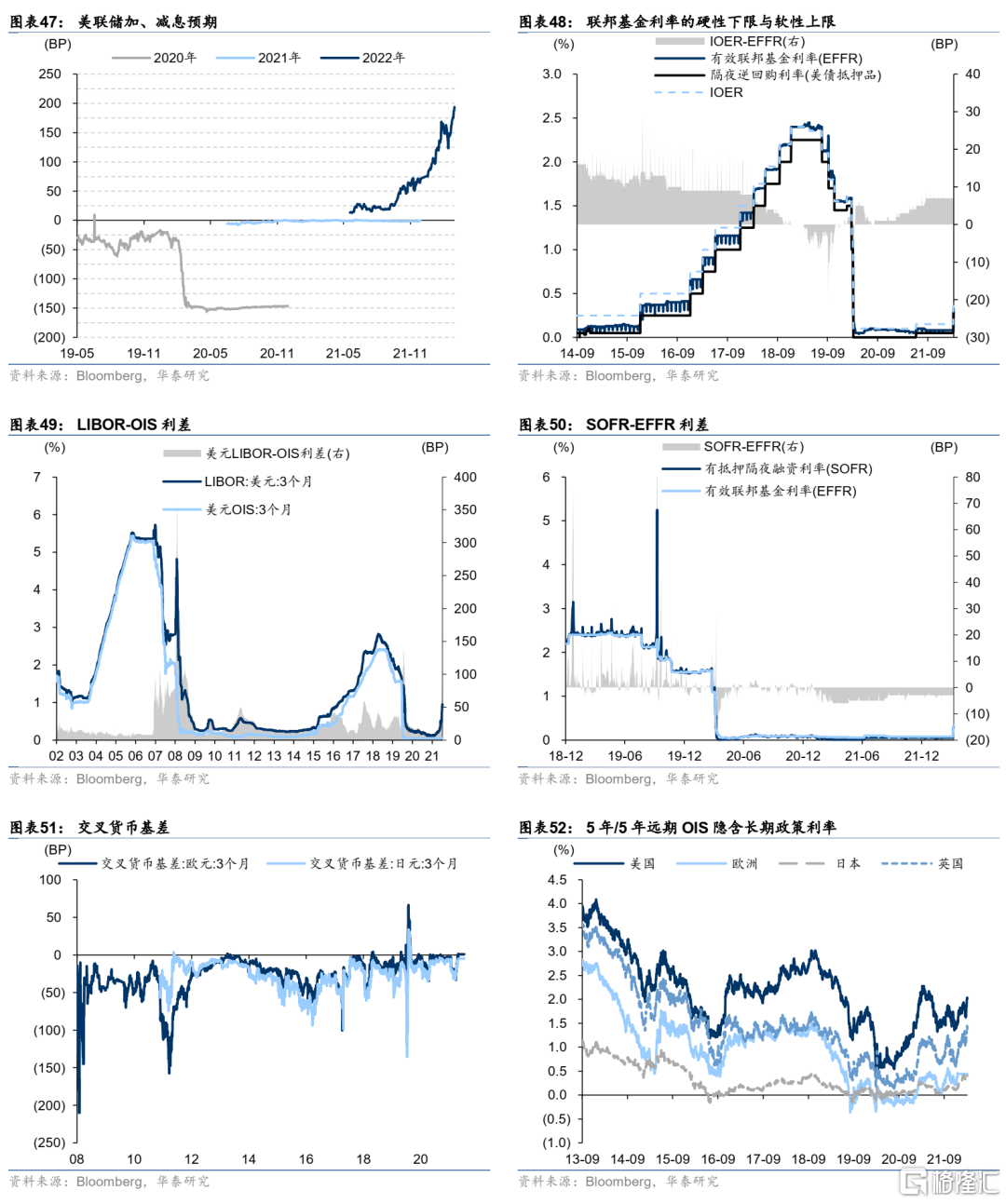

然而,在中期選舉背景下,美國通脹“政治化”,引發了美聯儲加息從“落後曲線”到“追趕超調”,市場對“快加息”預期迅速調整,導致收益率曲線快速熊平,但由於“快加息”剛剛開始,3個月/10年利差顯得“正常”得多(圖表28:)。我們在1月4日報吿《中美共振與錯位下的資產表現》中提及,美國今年面臨中期選舉,拜登與民主黨當局在去年執政乏善可陳(防疫成效、財政刺激、抗通脹、阿富汗等多方面),支持率持續走低,做出成績的需求較為迫切。相對而言通過影響美聯儲政策來控制通脹是更好“出成績”的方向。因此,鮑威爾自去年10月以來,在連任前後連續轉緊,將市場預期大幅扭轉為美聯儲將“快加息”甚至縮表(圖表47:、圖表52:)。而在3月FOMC上,美聯儲加息25BP,並在點陣圖上調全年加息預期、下調長期利率,對前期市場預期的“全年加息175BP但‘終點利率’(即加息到最後時的利率水平,除特別説明外,下同)下行”進行確認,帶動收益率曲線進一步熊平。

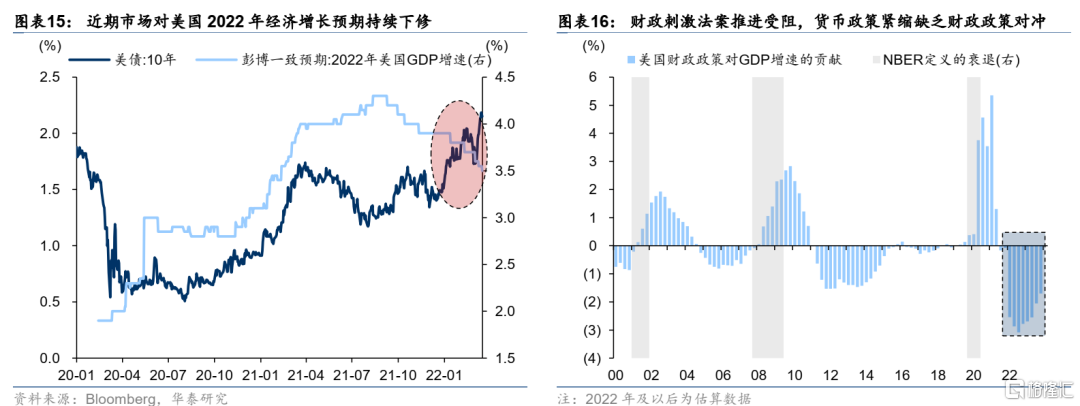

但在“快加息”預期下,市場對美國今年的經濟增速預期反而在持續下修。加上財政法案推進受阻,使得美國經濟在面對美聯儲加息壓制總需求時缺乏對沖,也會制約長端利率上行空間。觀察彭博調查的美國2022年經濟增速可以發現更有趣的現象:隨着美聯儲於10月前後開始轉緊,市場對美國經濟在2022年的表現預期持續下修,這當然包含疫情、全球供應鏈、俄烏衝突等多方面影響因素,但也無疑會在加息週期中制約長端美債利率相對短端的上行空間。此外,拜登政府此前一直想推進的“重建美好未來”(Build Back Better)法案在國會推行仍然受阻,近期美國政策焦點又放在外交上,這使得美國經濟在貨幣政策緊縮期中缺乏來自財政政策的推動力,同樣影響中期增長潛力。

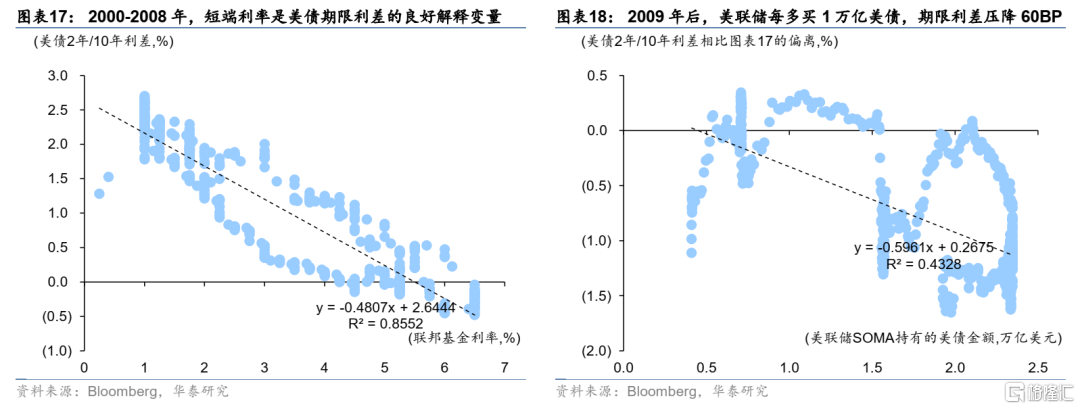

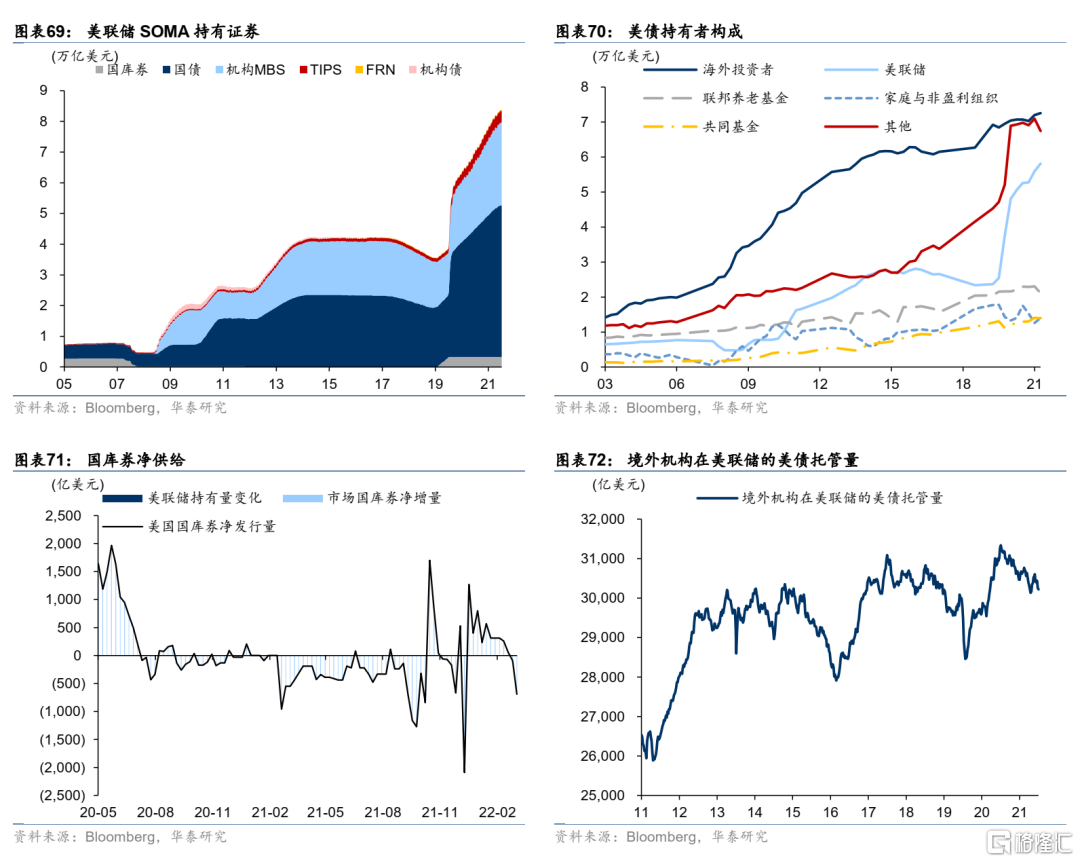

此外,疫情以來的美聯儲又一輪大幅擴表進一步扭曲了美債的期限溢價。在2008年金融危機導致美聯儲開始QE前,短端利率一直是美債期限利差的良好解釋變量(圖表29:),這説明當時的美債長端利率主要由經濟基本面預期而決定,受到貨幣政策短期變化的影響較小。但在美聯儲開始QE後,短端利率與美債期限利差發生了明顯背離,這可以理解為美聯儲QE人為壓低了美債的期限溢價,使得美債期限利差的中樞背離了無QE時的水平,做個粗糙迴歸測算(圖表18:),發現美聯儲每增持1萬億美元的美債,期限利差將被壓低約60BP。美聯儲為應對疫情而開始的“無限量QE”使得其資產負債表中持有的美債較疫情前又增加了約3萬億美元(圖表69:),粗略考慮這一部分影響,就會發現美債2年/10年利差相比無QE時又壓低了180BP,使得美債收益率曲線“更容易”倒掛。

投資啟示

首先,這麼低的加息起點(基準利率低)會不會引發倒掛?可能性仍然很高,而且可能在未來三個月出現。一方面,歷史上加息時期限利差較窄甚至為負時也不算少見,但往往都出現在高通脹時期,基準利率本身就高,且是各期限段美債收益率的最重要成分,收益率曲線往往較為平坦。本輪雖然也是高通脹背景,但加息是從0.00%-0.25%起步,基準利率在對長端的貢獻低,導致短端對加息更為敏感,易於發生倒掛。另一方面,從最直白的邏輯出發,1年遠期上的2年/10年利差已經倒掛,換言之如果市場不再發生變化,光憑carry就會導向倒掛的結果,更不用説後續美聯儲在通脹高企的背景下還要嘗試連續快速加息。當然,美債何時開始逐步計入縮表的預期,對長端利率走勢及期限利差仍然是重要的關注點。

其次,如果倒掛真的發生,一定會帶來衰退麼?我們認為不是充分條件。歷史上美債收益率曲線倒掛確實是衰退的良好預測指標,但歷史規律不能簡單照搬。我們認為,即使發生倒掛,也不能完全排除美國經濟實現“軟着陸”的可能性。理由如下:

1、從圖表4:中展示的歷史規律看,前三次衰退的根源是通脹,映射到當下,核心因素還是通脹的持續性及對經濟中需求的抑制程度,這有賴於對疫情、俄烏衝突等進行進一步判斷,如果隨着供給端壓力平復,美聯儲加息逐漸生效,對經濟的負面衝擊就可能相對小一些;

2、21世紀以來的三次衰退都與金融市場有密切關聯,且在此前市場都經歷了相對較長的平穩時期,積累了大量資產質量一般的擁擠頭寸,一旦美聯儲加息刺破泡沫,衰退也就隨着金融市場的猛烈調整而發生。在疫情以來,歐美央行大幅擴張資產負債表,可能積聚了較多的槓桿,股票回購推升股價模式也面臨更大挑戰,後續考驗美聯儲的決心;

3、如前述圖表18:所示,疫情以來的美聯儲擴表實際上持續壓低美債的期限溢價,使得當前市場的期限利差中樞整體下行,如果換成QE前的“可比口徑”,倒掛實際仍未發生。

第三,後續美債、美股如何演繹?美債收益率曲線更有可能熊陡→熊平→牛陡,2.5%可能是10年期收益率的下一個關鍵位置。我們在1月19日報吿《處於關鍵位置的美債》中提及,2.0%是當時的目標位,這是由於貨幣政策立場、經濟環境與疫情前及前年都完全不同。而當前美債面臨的利空如通脹等並未明顯改觀,甚至還隨俄烏衝突的演進帶動大宗商品漲價有所惡化,此外雖然美聯儲於3月FOMC下調點陣圖上的“終點利率”,但3月21日鮑威爾表態“如有必要可加息超過中性利率”,則顯示出為實現控通脹目標而短期偏鷹的可能性,此外還有縮表等預期有待計入,10年期美債收益率或仍有進一步上行的空間。

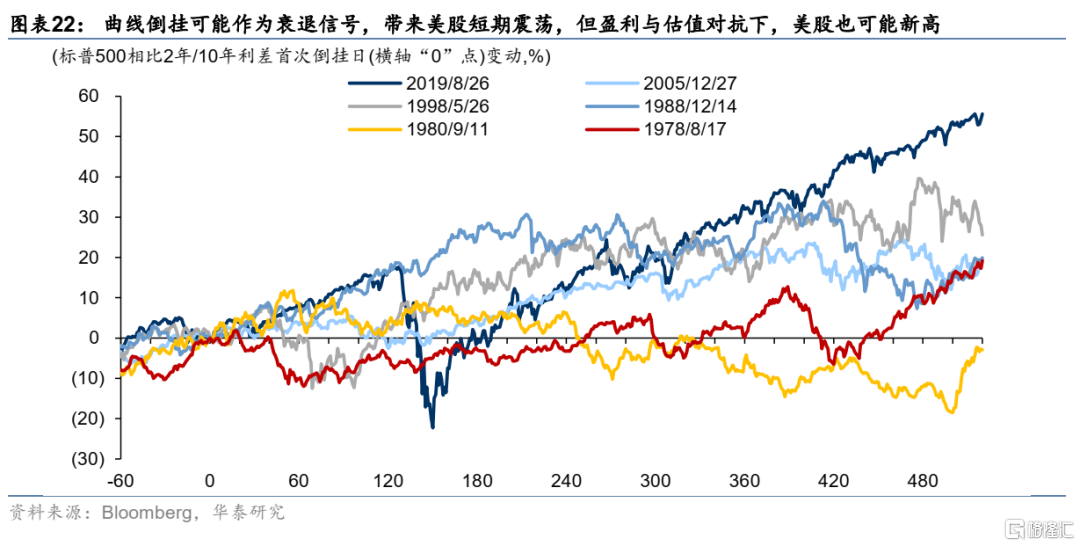

對美股而言情況更復雜一些,本質上隨着加息的持續推進,美股的主線仍然是估值收縮與盈利擴張間的對抗。曲線倒掛雖然部分預警中期內的衰退風險,而估值面臨挑戰,與以往的加息週期偏強走勢不同,美股在本輪加息週期中盈利預期和估值(利率上行+股票回購減少)的雙重壓力,至少波動明顯加大。

風險提示

1、美聯儲貨幣政策加速收緊。美國通脹如果繼續上行,美聯儲收緊可能帶來美債收益率大幅上行;

2、利率上行反噬美國經濟。利率上行可能反過來影響美國經濟基本面,進而影響後續貨幣政策調整的節奏與市場表現;

3、新興市場風險暴露。如果反作用於美國,可能延緩美聯儲收緊節奏。

收益率曲線

期限利差

跨國比較

通脹相關

信用產品

短端利率與資金面

CFTC頭寸

流動性與情緒

供需

資產相關性