據格隆匯新股瞭解,北京電旗通訊技術股份有限公司(以下簡稱“電旗股份”)將於3月23日首發上會,公司擬在創業板上市,國融證券為其保薦機構。

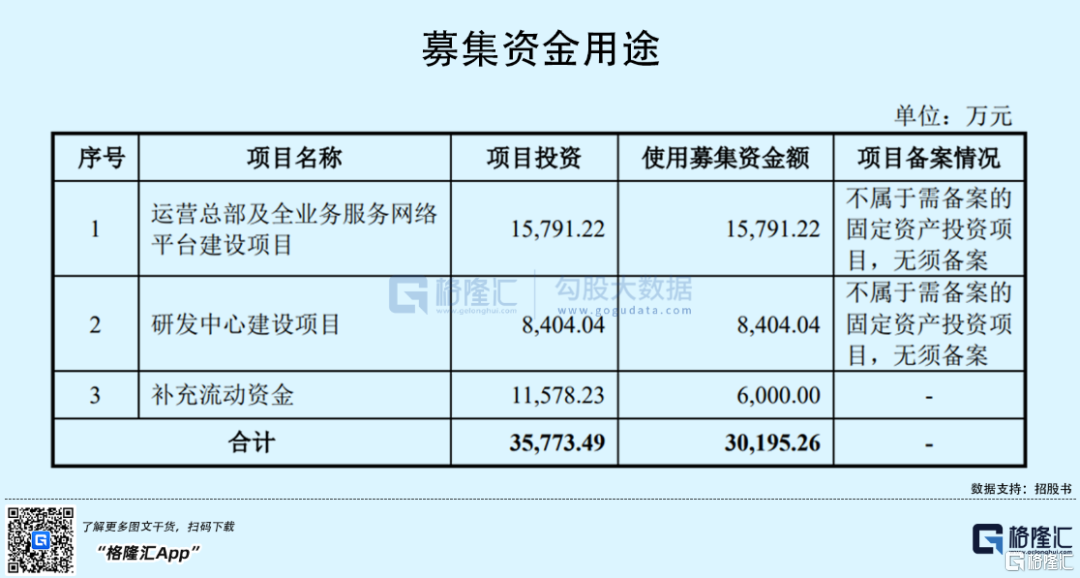

電旗股份本次擬募資3.02億元,主要用於運營總部及全業務服務網絡平台建設項目、研發中心建設項目及補充流動資金。

截至2021年6月30日,電旗股份的控股股東及實際控制人為孔強,其持有公司34.90%的股份,另外持有公司5%以上股份的主要股東還有張垚、薛毅然和江蘇高投,合計持有公司42.73%的股份。

1

市佔率較低

電旗股份是一家第三方通信技術服務企業,主要向主設備商和通信運營商提供移動通信網絡優化及規劃服務、無線網絡工程服務和物聯網全流程物資管理系統集成服務。

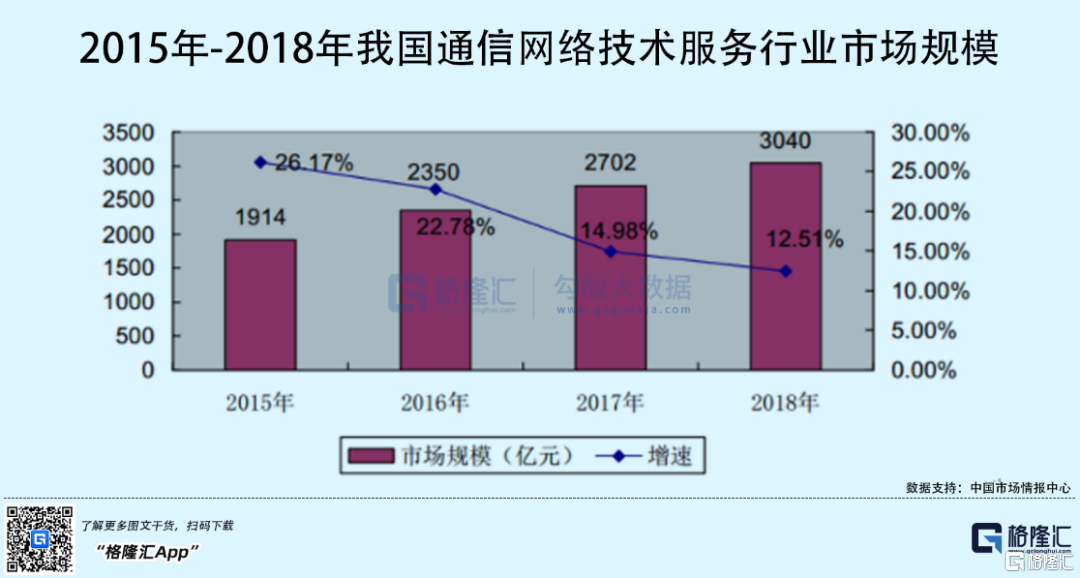

近年來,我國通信技術服務行業實現快速增長,市場規模從2015年的1914億元增長至2018年的3040億元。尤其是2019年以來,5G正式商用為通信技術服務業打開了更為廣闊的市場發展空間。

其中,網絡優化服務市場規模從2018年的175.84億元增長至2020年的228.62億元。根據《2019-2024年中國通信網絡優化服務市場前景預測與投資戰略研究報吿》顯示,我國從事網絡優化服務的企業400家左右,但大多數規模較小、技術實力較弱。

在可比公司中,電旗股份近三年的營收規模與行業平均水平相近,行業的競爭格局較為分散。報吿期內,公司的市場佔有率分別為2.27%、2.52%和2.13%,佔比較低。

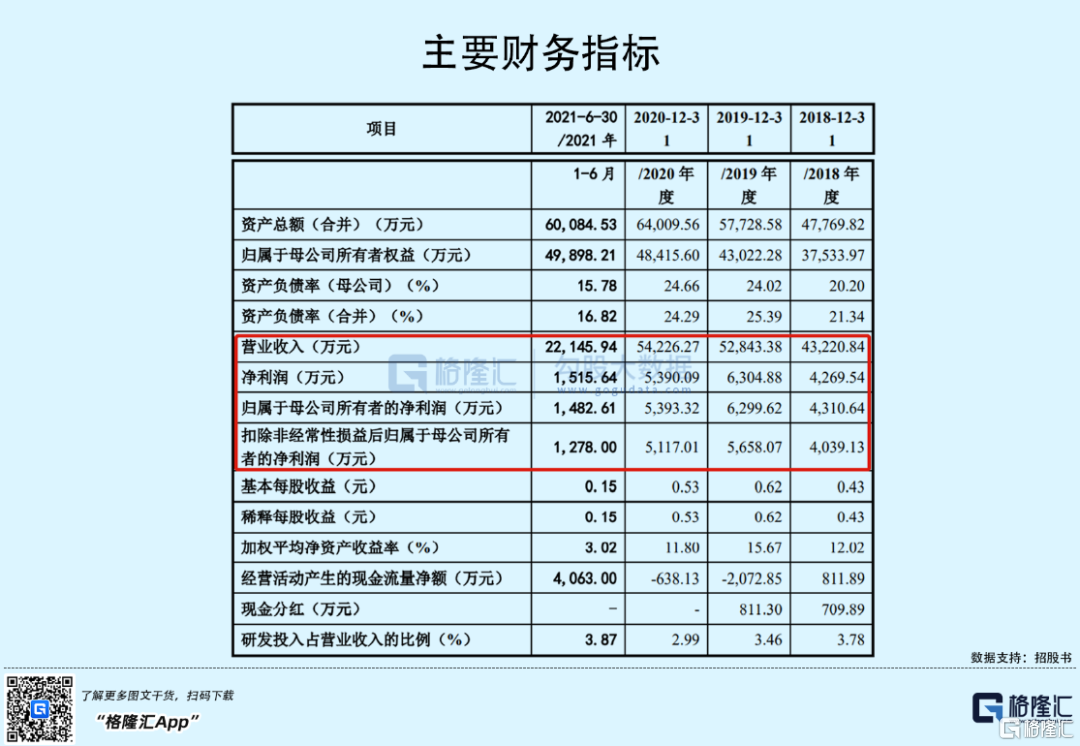

雖然受益於通信服務的需求持續增長,電旗股份的經營規模總體有所上升,但自2020年以來受疫情影響,公司的淨利潤卻呈現下降的趨勢。2018年至2021年1-6月各報吿期,公司營業收入分別為4.32億元、5.28億元、5.42億元和2.21億元;歸母淨利潤分別為4310.64萬元、6299.62萬元、5393.32萬元和1482.61萬元。

在電旗股份的主營業務中,網絡優化及規劃服務收入佔公司營收比例超過九成,由於該行業獲取項目的渠道基本都是公開招標,在行業內競爭格局日趨激烈的背景下,公司提供的技術服務價格水平有所下降,導致毛利率也隨着波動下降。報吿期內,公司綜合毛利率分別為20.83%、22.17%、19.49%和13.50%。

不過,在同行業中,除中富通毛利率較高外,其他公司的毛利率水平與電旗股份不相上下。

值得注意的是,由於第三方移動通信服務行業一般銷售回款週期較長,電旗股份的經營活動產生的現金流量淨額連續兩年均為負值,且低於當年淨利潤,公司存在一定的流動性風險。

2

依賴大客户

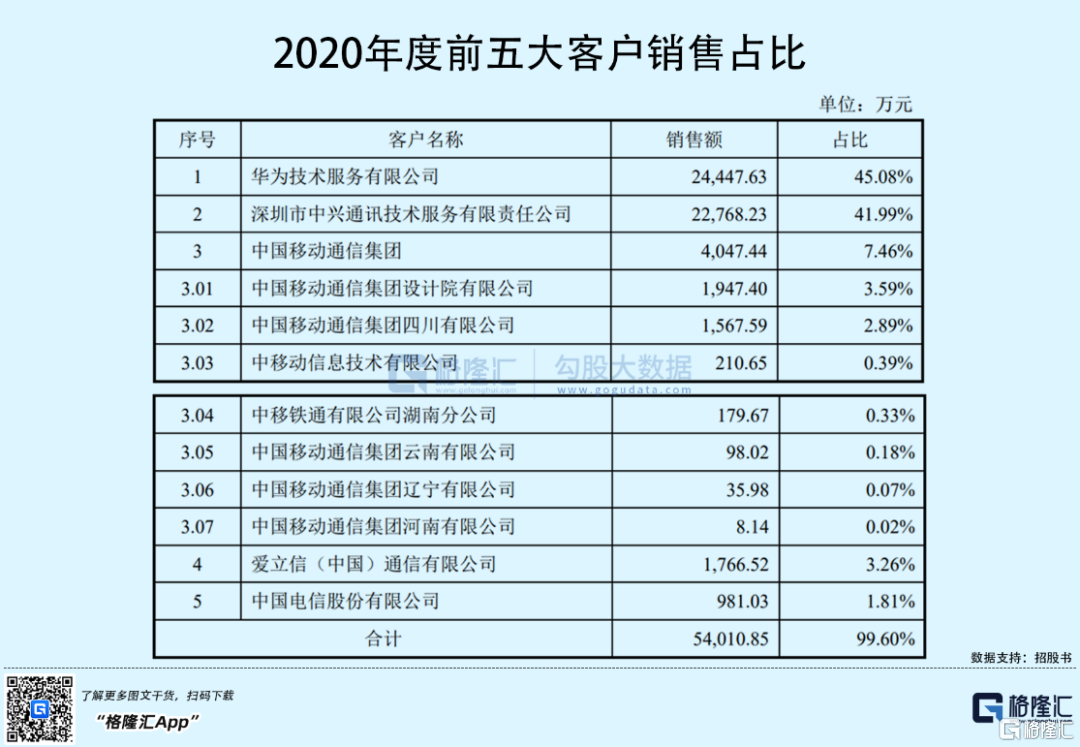

電旗股份不僅業績呈現頹勢,公司的主要客户也較為集中,且對大客户的依賴程度較高。報吿期內,公司對前五名客户(按同一控制下合併口徑)的銷售額佔營收比例分別為97.20%、99.01%、99.60%和99.09%。

電旗股份服務的主要客户為華為、中興、愛立信等國內主流電信設備供應商,以及中國移動、中國聯通、中國電信等三大運營商及其在各省市的分、子公司。而其中又以華為、中國移動、中興三家為主,報吿期內,公司對該三家銷售收入合計佔比分別為86.94%、91.94%、94.54%和96.00%,佔比較高。

另外,公司的應收賬款及合同資產賬面餘額大多也是來自華為、中興和中國移動,截至報吿期末,三家公司合計4.42億元,佔電旗股份應收賬款及合同資產總額的97.74%,數額巨大且十分集中。因此,一旦某個大客户發生資金週轉困難,應收賬款難以按時收回,將會對公司的財務狀況產生較大的衝擊。

3

結語

總的來看,電旗股份目前經營規模較小,整體市場佔有率也較低,且公司過於依賴前三大客户,在行業競爭加劇的背景下,公司自身缺乏一定的定價話語權,未來可能會面臨重要客户流失、市場份額被競爭對手蠶食、盈利能力減弱等挑戰。公司需不斷提升自身競爭實力,以提高公司在行業中的市場佔有率。