本文來自格隆匯專欄:招商策略張夏,作者:張夏 塗婧清

上週央行公開市場淨投放2600億元,其中MLF超額續作,貨幣市場利率下行;短、長端國債收益率上行。股市方面,北上資金和融資資金大幅淨流出;新成立基金規模下降,ETF淨流出,重要股東淨減持規模下降,IPO規模縮小,股市流動性降至歷史極低水平。從投資者偏好來看,北上資金買入農林牧漁、機械設備、家用電器等,融資淨買入僅有醫藥生物、休閒服務和紡織服裝;寬指ETF以淨贖回為主,新能源&智能汽車ETF申購較多,券商ETF贖回較多。美元指數回落,人民幣相對美元貶值,海外市場風險偏好有所改善。

核心觀點

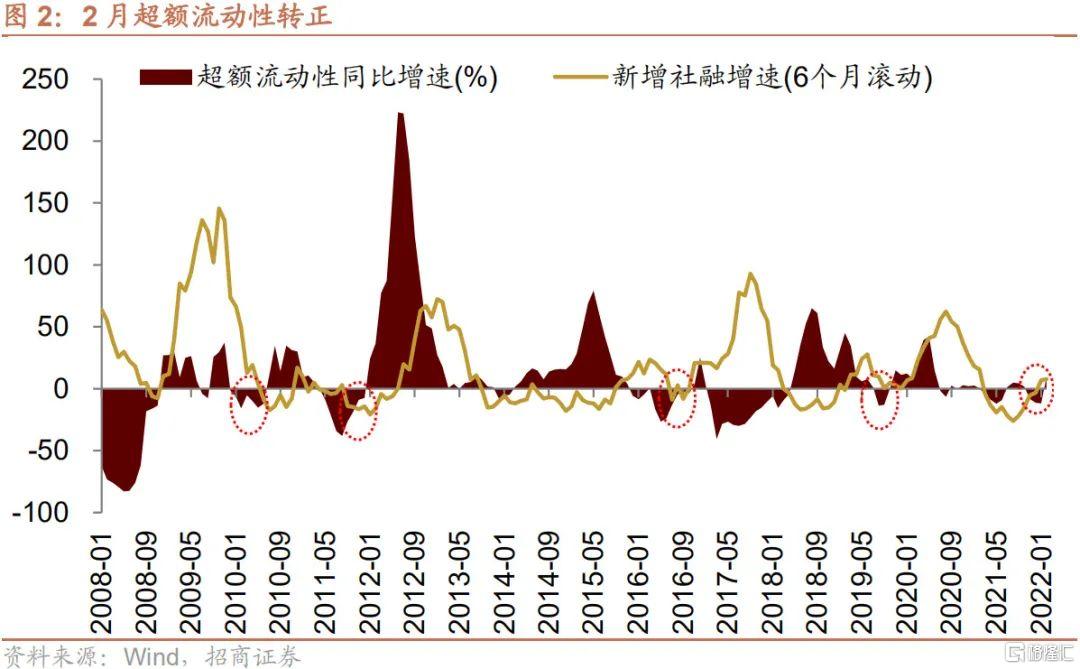

2月超額流動性轉正。超額流動性同比增速在2月轉正至9.2%,相比前一期的-11.8%明顯改善,就影響超額流動性的五因素而言,央行公開市場淨投放、儲備貨幣中M0和非銀金融機構存款減少是2月超額流動性回升的主要來源。從歷史數據來看,超額流動性轉正後,新增社融增速往往出現加速回升。2月社融數據不及預期,居民部門融資需求不足是主要拖累。近期金融委會議要求切實振作一季度經濟,貨幣政策要主動應對。在此情況下,後續穩增長政策將會進一步發力。預計4月中旬至5月中旬之間,將會印證社融數據的進一步改善。

上週(3月14日-3月18日)公開市場淨投放2600億元,其中MLF超額續作淨投放1000億元,利率持平。未來一週將有1400億元逆回購到期。

貨幣市場利率下行,短、長端國債收益率上行,同業存單發行規模擴大,發行利率漲跌不一。截至3月18日,R007上行2.0bp,DR007下行4.2bp,1年期國債收益率上行2.4bp,10年期國債收益率上行0.2bp,同業存單發行規模增加16.4億元,1M同業存單利率上行,3M/6M同業存單利率下行。

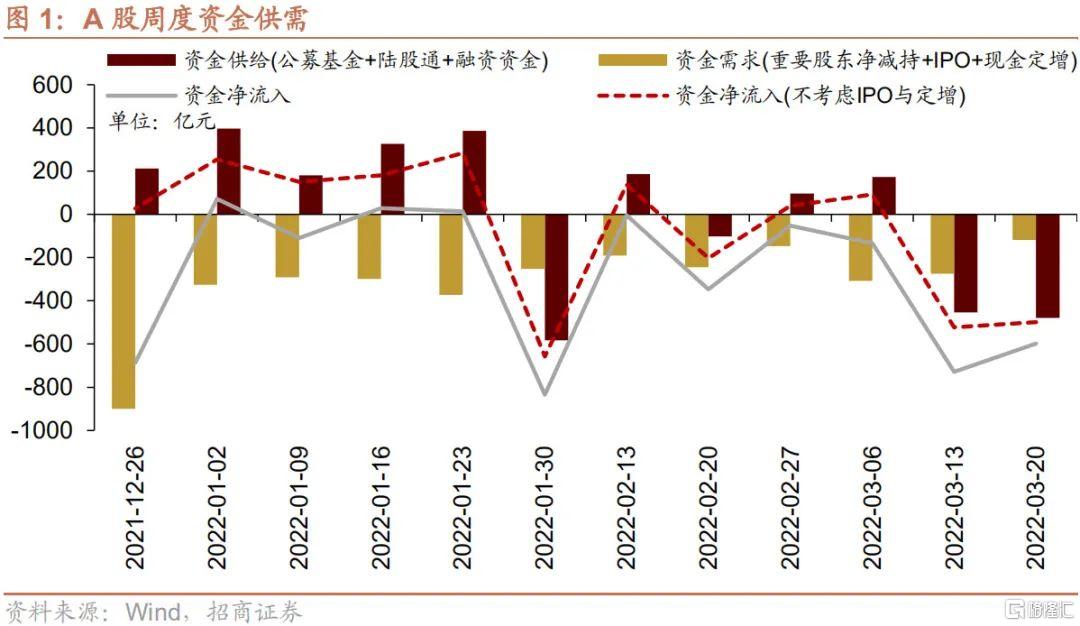

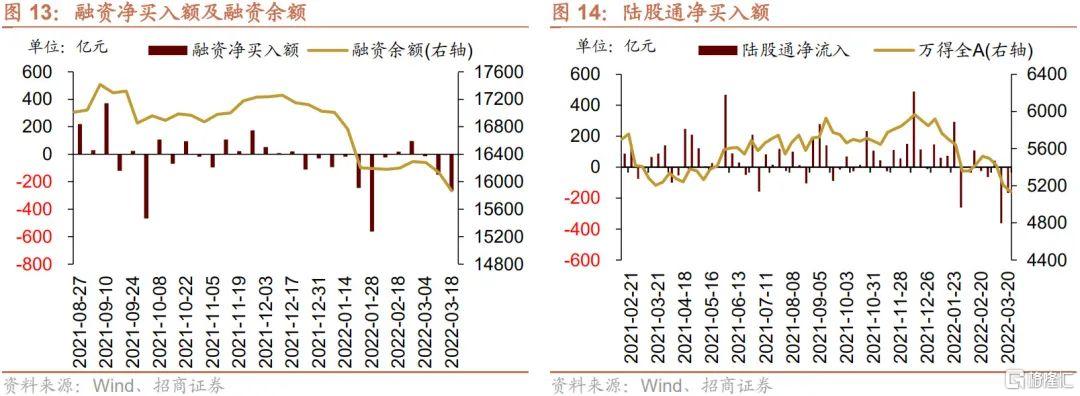

股市方面,A股市場流動性惡化,資金供需雙雙減弱。北上資金流出,淨流出166.9億元;融資餘額下降,融資資金淨賣出266.3億元;ETF淨流出65.9億元;新成立偏股類公募基金份額減少。重要股東淨減持規模縮小,公佈的計劃減持規模下降。

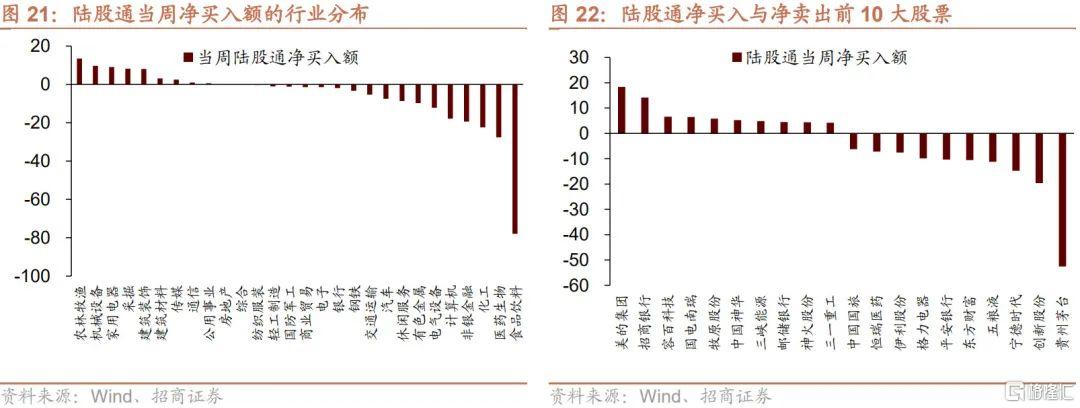

從投資者偏好來看,陸股通淨買入規模較高的行業有農林牧漁、機械設備、家用電器等,淨賣出規模較高的行業是食品飲料、醫藥生物、化工等;融資資金買入的僅有醫藥生物、休閒服務和紡織服裝,淨賣出較多的包括電子、化工、有色金屬等。個股方面,陸股通淨買入美的集團最多,淨賣出貴州茅台最多;融資客大幅加倉中國醫藥,賣出較多的為貴州茅台、民生銀行、牧原股份等。寬指ETF以淨贖回為主,其中滬深300ETF贖回最多;行業ETF申贖參半,其中新能源&智能汽車ETF申購較多,券商ETF贖回較多。淨申購最高的為華泰柏瑞中證光伏產業ETF;淨贖回最高的為國泰中證全指證券公司ETF。

海外市場方面,美元指數回落,短端美債收益率上行,長端美債收益率上行,FRA-OIS利差縮小,人民幣相對美元貶值。具體地,VIX指數下降6.88至23.87。美債1年期收益率上行7.0bp,10年期收益率上行14.0bp。美元指數下降0.90點。人民幣外匯指數下降1.52點。

01

流動性專題

2月超額流動性轉正

最新數據顯示,我們跟蹤的衡量宏觀流動性的指標超額流動性同比增速在2月轉正至9.2%,相比前一期的-11.8%明顯改善,從影響超額流動性的五因素來看,央行公開市場淨投放、儲備貨幣中M0和非銀金融機構存款減少是2月超額流動性回升的主要來源。具體來説,2月央行對其他存款性公司債權科目(主要是各類貨幣政策工具餘額)環比增加2938億元;政府存款環比增加4878億元(流動性需求);M0環比減少8961億元,主要因為春節後現金迴流銀行體系;非金融機構存款環比減少4887億元。

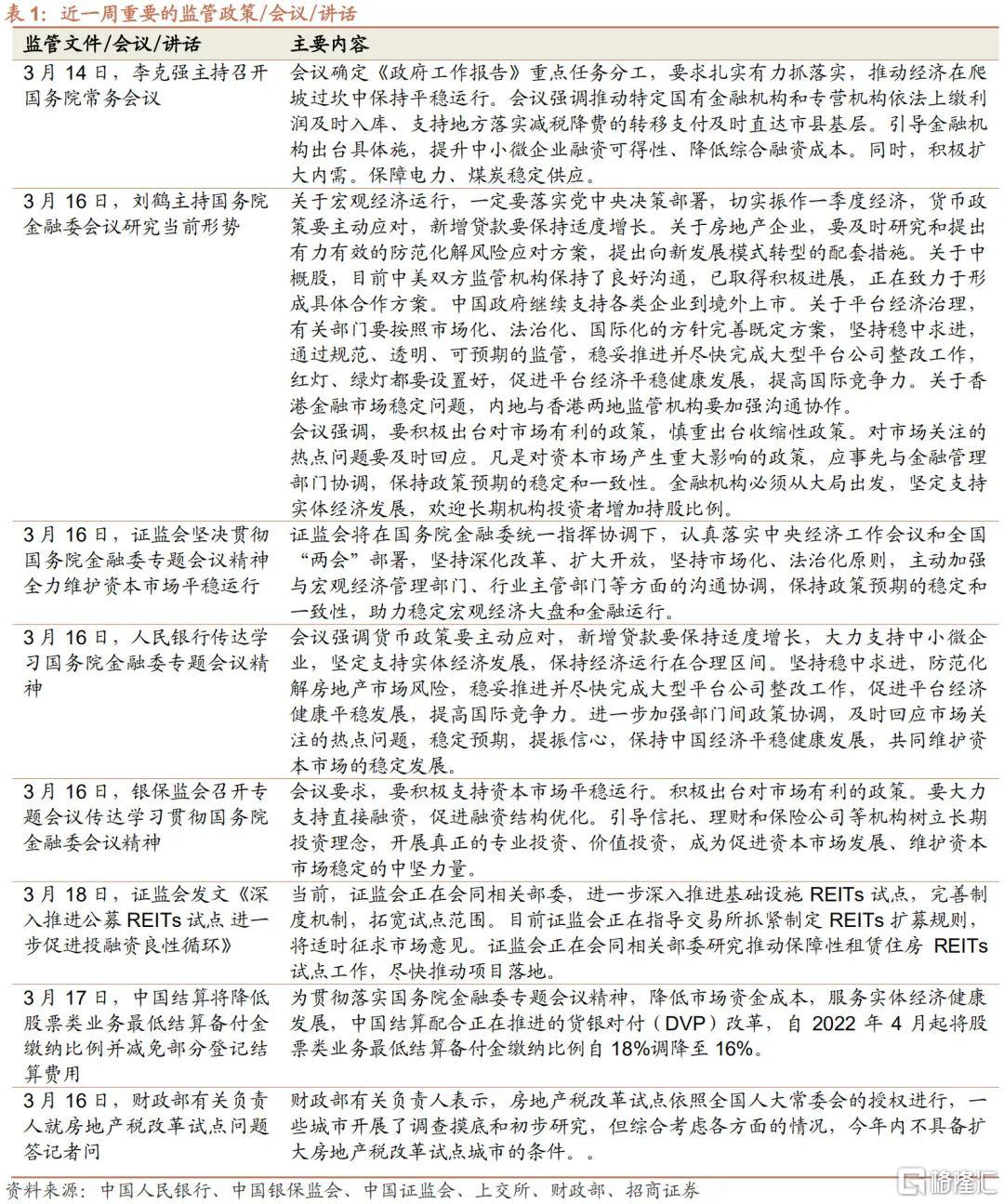

從歷史數據來看,超額流動性轉正後,新增社融增速往往出現加速回升。2月社融數據不及預期,居民部門融資需求不足是主要拖累。在此情況下,後續穩增長政策將會進一步發力。3月16日,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題。關於宏觀經濟運行,一定要落實黨中央決策部署,切實振作一季度經濟,貨幣政策要主動應對,新增貸款要保持適度增長。關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。並且之後央行、證監會、銀保監會、外匯局、財政部等多部門齊發聲,積極表態維穩,迴應市場熱點問題。其中,對於房地產行業表態積極,短期房地產税改革試點範圍難以進一步擴大,政策有望支持房地產行業實現平穩健康發展,這對於需求端的恢復具有積極的作用。

3月以來,全國各地疫情散發,可能一定程度上影響融資需求,3月數據可能繼續改善,但是改善幅度應該不會太大,4月出爐一季度經濟數據後,如果發現GDP增速不及預期,則4月之後我們相信新增社融增速將會繼續加速改善。因此3月和4月數據出爐——4月中旬至5月中旬之間,將會印證社融數據的進一步改善。

02

監管動向

03

貨幣政策工具與資金成本

上週(3月14日-3月18日)公開市場淨投放2600億元。為維護銀行體系流動性合理充裕,央行開展逆回購1400億元,同期有500億元央行逆回購到期,逆回購淨投放900億元;開展2000億元MLF操作,同期有1000億元MLF到期,MLF淨投放1000億元;另外開展700億元國庫現金定存。未來一週將有1400億元逆回購到期。

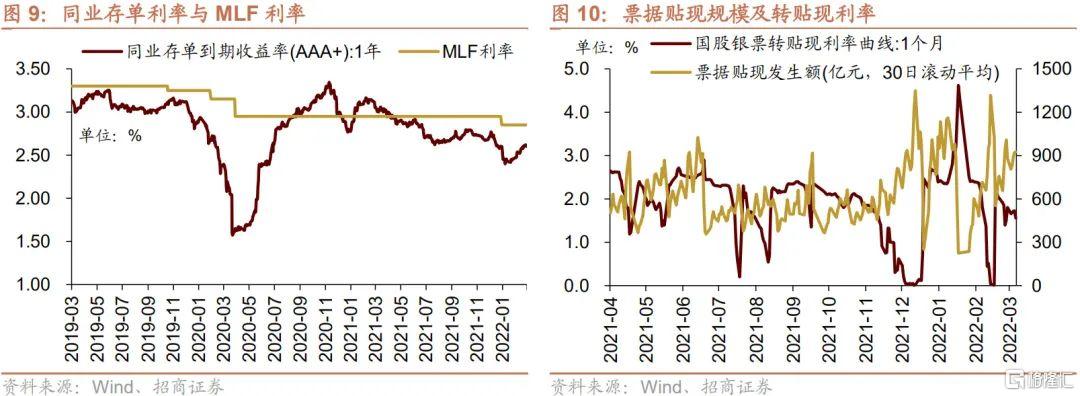

貨幣市場利率下行,R007與DR007利差擴大;短、長端國債收益率上行,期限利差縮小。截至3月18日,R007為2.18%,較前期上行2.0bp,DR007為2.06%,較前期下行4.2bp,兩者利差擴大6.2bp至0.12%。1年期國債到期收益率上升2.4bp至2.11%,10年期國債到期收益率上升0.2bp至2.79%,期限利差縮小2.2bp至0.68%。

同業存單發行規模擴大,發行利率漲跌不一。3月14日-3月18日,同業存單發行667只,較上期減少125只;發行總規模6305.9億元,較上期增多16.4億元;截至3月18日,1個月、3個月和6個月發行利率分別較前期變化1.1bp、-1.2bp、-0.8bp至2.42%、2.50%、2.63%。

04

股市資金供需

(1)資金供給

資金供給方面,3月14日-3月18日,新成立偏股類公募基金29.9億份,較前期減少40.9億份。股票型ETF較前期淨流出,對應淨流出65.9億元。全周整個市場融資淨賣出266.3億元,淨賣出額較前期擴大118.9億元,截止3月18日,A股融資餘額為15867.4億元。陸股通本週淨流出,當週淨流出規模為166.9億元,淨賣出額較前期收窄196.3億元。

(2)資金需求

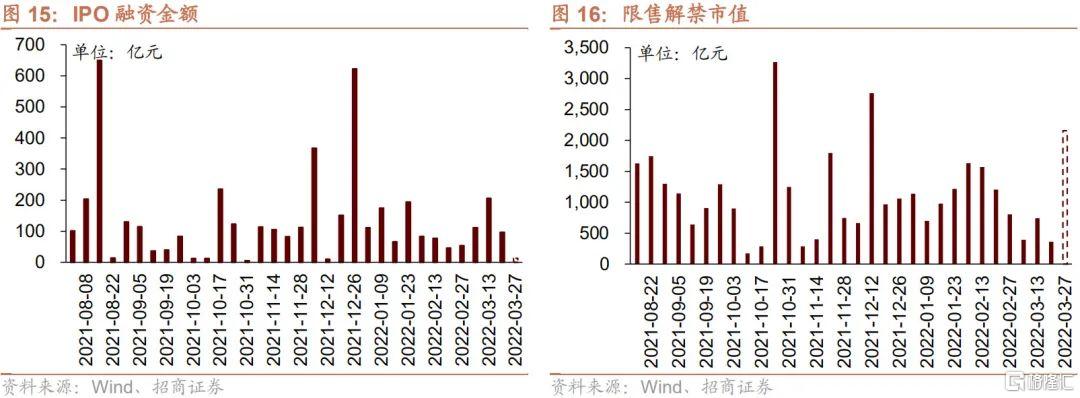

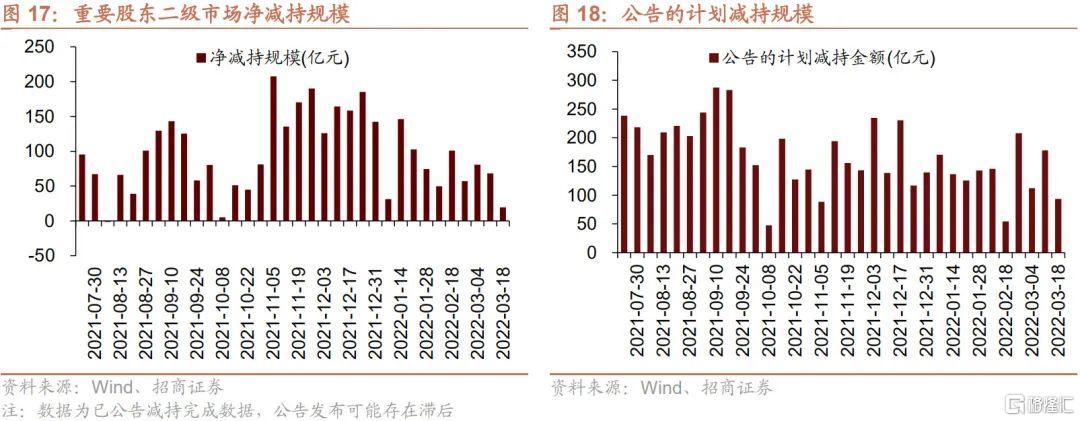

資金需求方面,3月14日-3月18日,IPO融資金額回落至96.3億元,共有7家公司進行IPO發行,截至3月21日公吿,未來一週將有2家公司進行IPO招股,計劃募資規模12.9億元。重要股東淨減持規模縮小,淨減持19.4億元;公吿的計劃減持規模93.5億元,較前期下降。

限售解禁市值為361.3億元(首發原股東限售股解禁132.2億元,首發一般股份解禁163.0億元,定增股份解禁58.2億元,其他7.9億元),較前期下降。未來一週解禁規模上升至2157.1億元(首發原股東限售股解禁750.7億元,首發一般股份解禁0.7億元,定增股份解禁1404.3億元,其他1.5億元)。

05

投資者情緒

3月14日-3月18日,當週融資買入額為3655.9億元;截止3月18日,佔A股成交額比例為6.6%,較前期下降,投資者交易活躍度減弱,股權風險溢價上升。

06

投資者偏好

(1)陸股通

3月14日-3月18日,陸股通資金淨流出166.9億元。行業偏好上,農林牧漁、機械設備、家用電器這三個行業淨買入規模較高,買入金額分別為13.5億元、9.7億元、9.0億元。淨賣出規模較高的行業是食品飲料、醫藥生物、化工等行業。個股方面,淨買入規模較高的主要包括美的集團(+18.4億元)、招商銀行(+14.1億元)、容百科技(+6.6億元)等;淨賣出規模較高的主要包括貴州茅台(-52.6億元)、創新股份(-19.6億元)、寧德時代(-14.7億元)等。

(2)融資交易

3月14日-3月18日,融資資金淨流出266.3億元。具體來看,本週融資資金淨買入的行業僅醫藥生物(+4.0億元)、休閒服務(+0.9億元)和紡織服裝(+0.1億元)三個行業,淨賣出電子(-24.8億元)、化工(-22.2億元)、有色金屬(-19.7億元)等行業。個股方面,融資淨買入規模較高的為中國醫藥(+6.6億元)、復星醫藥(+3.8億元)、中銀證券(+3.6億元)等;融資淨賣出規模較高的包括貴州茅台(-6.7億元)、民生銀行(-4.4億元)、牧原股份(-4.2億元)等。

(3)ETF淨申購贖回

3月14日-3月18日,ETF淨贖回,當週淨贖回43.4億份,寬指ETF以淨贖回為主,其中滬深300ETF贖回最多;行業ETF申贖參半,其中新能源&智能汽車ETF申購較多,券商ETF贖回較多。具體的,滬深300ETF淨贖回6.7億份;創業板ETF淨贖回5.2億份;中證500ETF淨申購1.2億份;上證50ETF淨贖回3.3億份。雙創50ETF淨贖回6.5億份。行業方面,信息技術ETF淨申購1.3億份;消費ETF淨贖回3.5億份;醫藥ETF淨贖回7.1億份;券商ETF淨贖回14.3億份;金融地產ETF淨贖回8.1億份;軍工ETF淨申購1.1億份;原材料ETF淨贖回1.3億份;新能源&智能汽車ETF淨申購5.9億份。

3月14日-3月18日,股票型ETF淨申購規模最高的為華泰柏瑞中證光伏產業ETF(+7.0億份),匯添富MSCI中國A50互聯互通ETF(+6.2億份)淨申購規模次之;淨贖回規模最高的為國泰中證全指證券公司ETF(-9.0億份),華安創業板50ETF(-6.7億份)次之。

07

外匯市場

3月14日-3月18日,美元指數回落,人民幣相對美元貶值。截止3月18日,美元指數收於98.23,較前期(3月13日)下降0.90點,人民幣匯率指數較前期下降1.5點收於105.3點,美元兑人民幣中間價上升、即期匯率上升、離岸匯率上升,分別為6.34、6.36、6.37,人民幣貶值。

另外,美元兑港幣匯率有所回落,港幣相對美元有所升值。

08

海外金融市場流動性跟蹤

(1)國外主要央行動向

美聯儲公佈3月利率決議,宣佈將基準利率上調25個基點至0.25%-0.50%區間,為2018年12月以來首次加息;同時,將貼現利率從0.25%上調至0.5%。美聯儲表示,繼續加息是合適的。縮表方面,美聯儲預計在接下來即將召開的一次會議上,美聯儲將開始減持美國國債和機構抵押貸款支持證券。英國央行加息25個基點至0.75%,符合預期。歐洲央行行長拉加德表示未來利率的調整將是漸進的。巴西央行公佈3月利率決議,宣佈加息100個基點至11.75%。巴西央行表示,下次會議再進行相同幅度的加息是合適的。日本央行維持基準利率在-0.10%不變。日本央行行長黑田東彥表示,日本不需要因為其他經濟體加息而加息。俄羅斯央行將基準利率維持在20%不變。

(2)利率

最近一週美聯儲總資產規模擴大。截止3月16日,美聯儲持有資產規模89543.06億美元,相比前期(3月9日)擴大435.58億美元。其中,持有國債規模57582.67億美元,相比前期擴大48.82億美元。

3月14日-3月18日,短、長端美債收益率上行,利差擴大,FRA-OIS利差縮小。美國1年期國債收益率上行7.0bp至1.29%,10年期國債收益率上行14.0bp至2.14%,利差擴大7.0bp至0.85%,截止3月18日,FRA-OIS利差為22.21bp,較前期(3月11日)下降12.79bp,處於2010年以來的62.79%分位。

(3)海外市場情緒

上週VIX指數回落,全周較前期(3月13日)下降6.88點至23.87,市場風險偏好改善。上週美股市場表現積極,俄烏衝突以及通脹擔憂對市場情緒的衝擊有所緩解,且美聯儲3月議息會議基本符合市場預期。上週標普500指數上漲8.18%,納斯達克指數上漲6.16%。