1.价格合理

Meta平台目前的估值接近历史最低水平。当前EV/EBITDA(企业价值倍数)为8.4,远期EV/EBITDA为7.6。6年来,从未以如此低的水平交易过。

在现金流中也可以看到同样的情况。P/FCF为14,P/CFO为9.5,为10多年来的最低水平。这带来了10.7%的营运现金流收益率和7.1%的自由现金流收益率。这两点看起来很有吸引力,尤其是考虑到公司的质量。

投资者对Meta未来的增长表示不确定,这影响了公司的感知价值。确实由于该公司的规模比过去大得多,增长预计将放缓,包括2022年的增长将大幅下降。但要指出的是,即使在公司成熟的过程中,ROE也一直在强劲而持续地增长。ROE(净资产收益率)大于29%,这是非常有利的。

但增长的代价并不昂贵。FB目前的PEG(市盈增长比率)为0.37,远期PEG为1.01(更低的远期PEG是更加理想的),但预期,这只是暂时的,2022年后会得到进一步改善。基于2023年的估计,当我们使用13.03的远期P/E时,长期增长率则达16%,PEG比率为0.81。

最后,Alpha Spread对FB的基本内在价值估计为每股268美元。看空者的内在价值估计为每股174美元。我们认为公允价值应该在每股225美元左右。

2.技术指标支持

FB的股价从新冠肺炎疫情以来的低点反弹至2021年的高点0.786点。这一价格填补了2020年4月以来198美元的缺口。股价在7日相对强弱指数上出现了正的背离,这是严重超卖的。在这个水平,会反弹,如果不是一个大的低点的话。

3.加息和选举

美联储于2022年3月16日开始加息。在加息之前,股市一直在进行整合。从上次加息周期可以看出,标普500指数在加息前表现疲软,而在加息后表现强劲。据《福布斯》报道,在过去的加息周期中,纳斯达克指数的涨幅中值为26.9%。

根据BCA美国标准普尔500估值指标,市场现在低于被高估的水平。此外,他们的技术指标暗示接近超卖状态。

根据Yardeni Research, Inc.的数据,自年初以来,标准普尔500指数与主要央行总资产之间的相关性一直在分化。当标准普尔500指数高于央行资产时,通常会出现回调。如今,在标准普尔500指数(S&P 500)下跌的同时,央行资产并未下降,而是继续缓慢增长。自2008年以来,这种情况标志着市场的每一次重大低点。这种关系似乎与QE或QT无关。

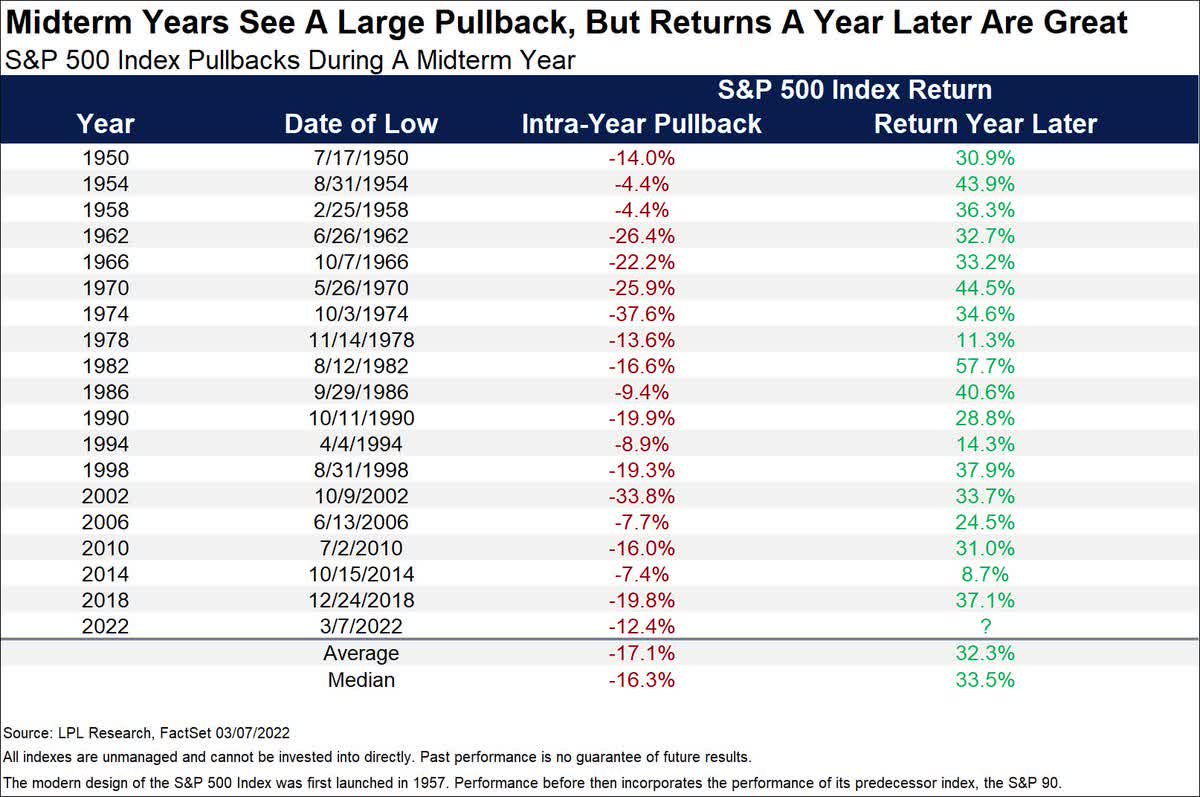

根据《福布斯》(Forbes)的数据,美国股市在中期选举后上涨的可能性为91%。下表中来自Ryan Detrick、LPL Research和FactSet的数据显示,在美国中期选举年的每次大幅回调之后,一年后股市的平均涨幅为32.3%。

4.股票回购

过去10年,FB回购了916亿美元的股票。他们在2021年第四季度回购了192亿美元的股票,在2021年总共回购了501亿美元。自2021年以来,该公司一直在加大股票回购力度。净普通股回购收益率已升至8.7%。如果CFO的收益率为10%,FB可以继续以有吸引力的收益率回购股票。如果FB在2022年使用其估计的FCF的一半,那它可以回购约2.3%的已发行股票。

风险

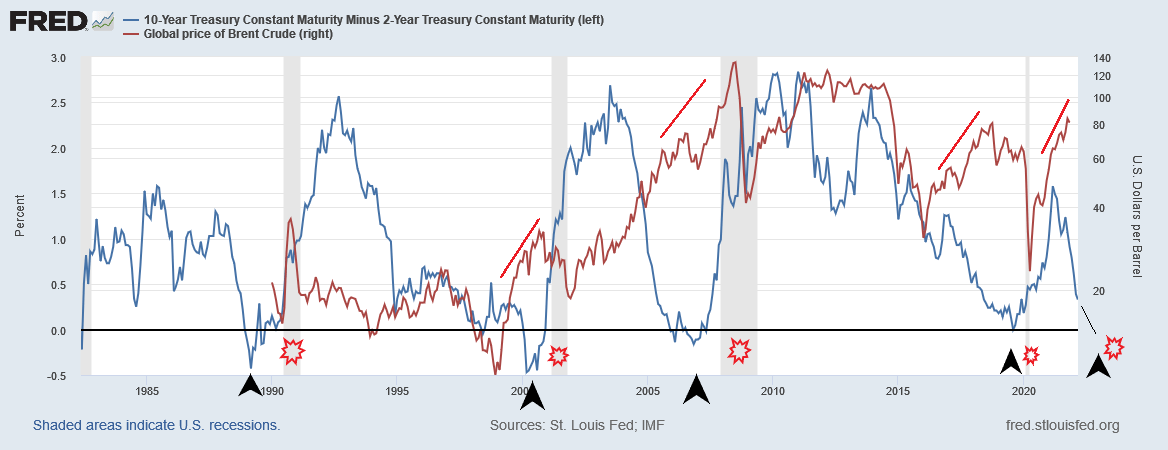

有一件事可能会在短期内真正破坏FB的表现——经济衰退。从下面的图表中我们可以看到,当油价走高,而10Y-2Y收益率曲线变为负值时,随之而来的是经济衰退,且具有高度一致性。我们现在是正接近这种情况,收益率曲线在0.30左右,油价接近每桶100美元。

对于股市来说,2022年初是很糟糕的,是自1928年以来第四个最糟糕的开局。如果这种模式持续下去,股市将在2022年表现不佳。但一般在之后的几年总体表现会趋好。

总结

Meta Platforms以合理的价格满足了伟大公司的定义。押注这种水平的公司是可以放心的,投资者可以从中令人满意的回报。

实体店