本文來自格隆匯專欄:國泰君安證券研究 作者:翟堃

本報吿導讀:

國際動力煤價重返歷史高位,能源品價格仍在傳導,中國煤價尚處傳導前期,煤炭供需錯配根源已久,持續時間將超預期,中國煤市難“獨善其身”,高景氣將延續。

摘要:

國際動力煤價重返歷史高位,能源品價格仍在傳導,中國煤價尚處傳導前期。2022年3月,紐卡斯爾NEWC動力煤均價266美元/噸,同比增長180.4%,自21年10月以來實現V型反轉,再創歷史新高。國際油氣價格向中國煤價傳導共有三環:1)澳煤是第一環,澳煤主要出口日韓等燃機和燃煤發電替代性較強的地區,高氣價下燃煤發電成本優勢顯著,澳煤需求提升,價格上漲;2)印尼煤是第二環,澳煤與印尼煤的採購國高度重疊,因此當澳煤與印尼煤價差拉大時,印尼煤的採購需求將會提升,印尼動力煤基準價已連續三月上漲,看漲情緒濃厚;3)中國煤價是第三環,印尼是中國最大的進口煤源,受國際煤價提升拉動印尼煤價影響,目前進口價差持續收窄,伴隨印尼煤價繼續上漲,海外煤需求將轉向國內,支撐煤價維持高位。

俄烏爭端後,全球煤市格局將重塑。1)印尼:出口主要集中於亞太地區,歐洲佔比幾乎為零,俄烏衝突後預計澳煤被歐洲分流,亞洲需求將更聚焦於印尼;2)澳洲:傳統歐洲盟友的澳洲將承擔更多的歐洲需求,澳煤高熱值低硫的特性,也將保障其作為燃機替代的首選;3)俄羅斯:短期擾動下,俄媒出口存疑,中長期俄羅斯將延續煤炭增產和擴大出口的局面,也將配套遠東地區煤炭出口的基建投資;4)蒙古:替代澳洲成為中國最大煉焦煤進口國,受疫情反覆影響2021年進口受限,伴隨22年7月鐵路運營,預計塔本陶勒蓋煤礦將形成3000萬噸煤炭運力,將補充中國焦煤需求。

煤炭供需錯配根源已久,高價持續時間將超預期。綠色發展議題下,發達國家紛紛降低煤炭生產,2008年起經合組織國家煤炭產量下降,非經國家產量提升,2010年後全球總產量企穩。中長期看全球煤炭市場將持續供給偏緊,而且2021~2024年間全球煤炭消費量的增速(+1.7%)略高於供給的增速(+1.4%)。因此我們判斷在未來三年裏,全球整體煤炭市場供應將處於偏緊狀態,而全球貿易體系還將因俄烏戰爭持續受到衝擊。鑑於脆弱的供應鏈體系,以及偏緊的供給,煤價將在波動中上行,中樞不斷提升。

投資建議:壁壘提高、景氣延續。1)動力煤:全球煤價仍將上漲且維持強勢,支撐國內市場煤價格;2)焦煤:“穩增長,興基建”支撐需求,短期供給偏緊延續,長期看俄煤、蒙煤進口增量;3)無煙煤:進口占比少,煤化工將引領需求提升。推薦:1)全年主線:高股息、綠電轉型、成長性煤化工,中國神華/平煤股份/兗礦能源、靖遠煤電/電投能源、中國旭陽集團/寶豐能源;2)坐擁海外煤礦資源:兗礦能源;3)資源優質企業:蘭花科創、陝西煤業、淮北礦業、山西焦煤、潞安環能、中煤能源、山煤國際、盤江股份。

風險提示。1)宏觀經濟不及預期;2)全球疫情出現反覆;3)中國供給釋放超預期

1.全球能源共振,中國煤價難“獨善其身”

1.1. 國際動力煤價重返歷史高位,焦煤價格出現分化

全球動力煤價實現V型翻轉,重返歷史高位。在國際煤價體系中,除中國環渤海港口外,具有核心指標意義的港口主要為歐洲ARA(阿姆斯特丹港、鹿特丹港和安特衞普港)、南非理查德RB、澳大利亞紐卡斯爾港口。2022年3月,紐卡斯爾NEWC動力煤266美元/噸,ARA港動力煤均價為195美元/噸,理查德RB動力煤248美元/噸,分別環比增長11.5%、0.7%、19.1%,同比增長180.4%、185.6%、159.4%,其中紐卡斯爾港、理查德港動力煤價均創歷史新高。

國際動力煤價格2020年8月份觸及低點後均大幅上漲,核心原因:1)全球通貨膨脹浪潮下,大宗商品價格快速上漲;2)俄烏衝突後,全球化石能源傳統貿易格局被打破,供應鏈遇到衝擊;3)亞太地區煤炭主要生產國增速逐步放緩,疊加東亞國家的煤炭消費量仍持續增長,煤炭行業進入由供給支配的上行週期。

全球焦煤價格走勢出現分化,俄煤平穩,澳煤上漲。全球焦煤除中國以外的主要生產國為澳大利亞、俄羅斯,此兩國主焦煤的中國到岸價對判斷國際焦煤價格具有參考意義。2022年3月,澳洲峯景礦硬焦煤中國到岸均價為426美元/噸,俄羅斯主焦煤中國到岸均價為305美元/噸,分別環比增長1.4%、7.0%,同比增長210.7%、72.7%。

不同於國際動力煤價在2021年底以來的全面反彈,俄羅斯焦煤價格2021年底後整體企穩,而澳洲焦煤迅速反彈至歷史高位。我們判斷主因為,中國限制澳洲焦煤進口後,中國的焦煤進口主要來自俄羅斯和蒙古,從而形成了“中-俄-蒙”以及“澳-歐-日-印”兩個偏獨立的定價體系。而在中國21年10月有關部門通過《價格法》以及保供增產等手段使煤價回落後,冬季鋼鐵企業的限產也隨之而來,整個黑色產業鏈相對疲軟,“中-俄-蒙”的焦煤價格體系整體趨穩。

1.2. 能源品價格仍在傳導,中國煤價尚處傳導前期

1.2.1 天然氣價格維持高位,歐洲、日韓煤電成本替代優勢凸顯

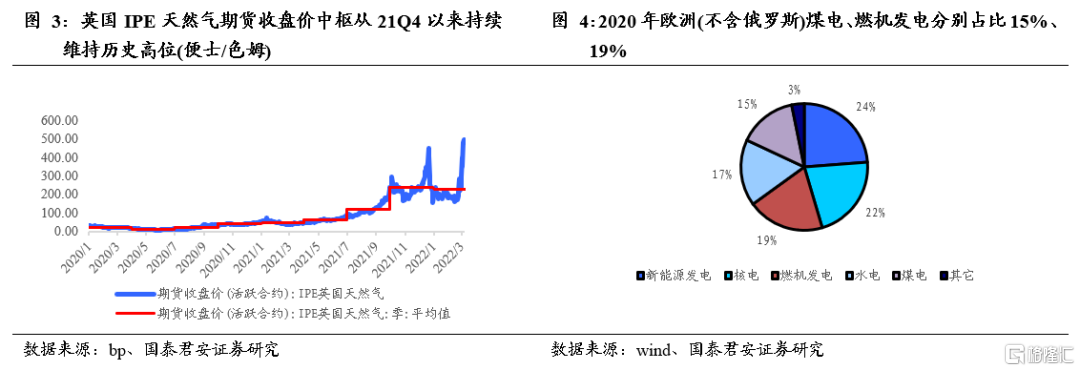

歐洲天然氣價持續維持高位,燃機發電成本提升。據wind資訊,英國IPE天然氣期貨3月收盤均價為390便士/色姆(10.9元/標方,按1英鎊=8.26元人民幣的匯率測算),環比提升101.3%,且21Q4均價為242便士/色姆、22Q1(截至3.11日)為235便士/色姆,連續兩個季度維持歷史高價。

於歐洲而言,燃機和燃煤發電的具備互為替代的屬性。而歐洲(不含俄羅斯)的發電結構為新能源發電、核電、燃機發電、水電、煤電的比重分別為24%、22%、19%、17%、15%,其中新能源發電及水電因受風光來水等自然條件影響通常不用來調峯,而核電基本處於滿髮狀態,因此燃機發電和煤電為主要的調峯方式。且燃機發電和煤電整體佔比相差較小,在能源價格波動的情況下可以通過提升低成本一方的利用小時數來實現替代。

日韓的火電發電佔比均超五成,燃機和燃煤發電替代屬性更強。據bp能源圖鑑,2020年日本煤電、燃機佔比分別為30%、35%,南韓煤電、燃機佔比分貝為36%、27%,日韓兩國火電發電佔比均超過5成且燃機和燃煤發電量相近,當成本發生變動時互為替代性更強。

高氣價下,燃煤發電成本優勢顯著。燃機和燃煤發電均為火電,其最大的不同點在於原料來源,除燃料成本外其它股東成本整體相近,其中燃機發電度電消耗約0.19標方天然氣,燃煤發電度電消耗約300克標煤(Q7000),因此理論上在1標方天然氣 = 1.58千克標煤的售價時,燃機燃煤發電成本端持平。而英國IPE天然氣期貨3月均價已達10.9元/標方,理論上標煤為6899元/噸時,及Q5500為5421元/噸時(855美元/噸,美元兑人民幣匯率為6.34),燃機和燃煤的燃料成本才能持平。而同期紐卡斯爾(Q6000)動力煤均價為266美元,即使考慮海運費及熱值換算,煤電成本優勢仍極其顯著。此外,2015年至今英國IPE天然氣期貨連續收盤價與紐卡斯爾動力煤現貨價的比值的均值為0.58,而2022年3月初該比值為1.09遠超歷史均值,目前煤炭價格與天然氣價格偏離度較大,煤價相對更便宜。

1.2.2 澳煤是國際煤價油價聯動的紐帶

2021年澳煤主要出口國為燃機和燃煤發電替代性較強的國家和地區。據coalmint,澳洲2021年1~11月煤炭出口國除印度(20%)外,主要均為同時擁有豐富燃機和燃煤機組的國家地區,包括日本(33%)、南韓(16%)及歐盟成員國。

俄煤限制後,澳煤將成為日韓歐盟重點爭搶的對象。俄煤和澳煤因其高熱值高灰分低硫的特性,廣受日韓歐盟等發達國家的青睞。受俄烏衝突影響,俄羅斯能源出口蒙上一層陰霾,而此前歐盟煤炭進口60%依賴於俄羅斯,澳洲煤炭出口歐盟的比例將進一步提升。

澳洲煤價是國際油氣價格向煤價傳導的第一環。作為全球最大的煤炭貿易國,2020年澳煤佔全球貿易量的29%。且在2020年中國限制澳煤進口後,澳煤出口地更集中於同時擁有豐富燃機和燃煤機組的發達國家地區,且在俄烏爭端之後,澳煤將進一步搶佔俄煤對於歐洲的出口份額。因此當國際石油/天然氣價格維持高位下,澳煤將作為價格傳導的第一環。

澳洲紐卡斯爾港5月交割的動力煤價已達350美元/噸。受俄烏衝突影響,全球化石能源價格繼續衝高,紐卡斯爾動力煤2205期貨3.11日收盤價達350美元/噸,較3.11日現貨價相比噸升水超100美元。作為價格傳導的第一環,澳煤價格上漲動力十足。

1.2.3 國際煤價波動由印尼煤傳導至中國市場

油價高位時,國際煤價傳導的第二環是由澳煤向印尼煤傳導。2022年伊始,受印尼煤限制出口等因素影響,國際煤價企穩反彈,但反彈力度澳洲高於印尼煤。因為與澳洲不同,印尼煤主要銷往中國和印度,而中印能源主體均為煤電,受油氣價格傳導影響較小。

伴隨澳洲煤價上漲斜率加大,印尼煤看漲情緒濃厚。澳煤與印尼煤重疊的採購國有日本、韓國、印度,因此當澳煤與印尼煤價差拉大時,印尼煤的採購需求將會提升。在澳煤上漲之際,自2022年1月起動力煤基準價已經連續兩個月大幅上調,分別為2月的188美元/噸(環比上漲30美元),3月的204美元/噸(環比上漲16美元),且3月基準價已經接近2021年11月215美元的歷史高位,基準價提升下,印尼煤將在澳煤的價格傳導下進一步上漲。

中國煤炭進口最大的來源國為印尼,中國與印尼煤價具備高相關性。2021年印尼出口中國的煤炭達1.9億噸,佔中國總進口量的60%,佔印尼全國出口量比重約46%。高貿易關聯下,印尼煤市與中國煤市高度相關,互為影響。

印尼煤與國內煤價差正逐步收窄。受印尼煤價上漲及海運費上行,進口印尼煤到國內利潤微薄。據易煤資訊測算,印尼中卡煤Nar4500K到岸價較同熱值國內煤便宜10-20元/噸左右,低卡煤Nar3800K到岸價較同熱值國內煤便宜0-20元/噸左右,價差持續縮小。

印尼煤上漲後,將支撐中國煤價維持高位。對於進口煤,中國過去是以進口配額的方式,通過改變進口煤的量實現對於國內煤炭供需與煤價的調節,而彼時的前提是印尼煤較國內煤具有價格優勢。倘若印尼煤持續上漲,高於國內煤價,沿海電廠或將海外煤的需求轉移至國內,從而造成國內需求提升,進而推動國內煤價維持高位。

2.俄烏爭端後,全球煤市格局將重塑

2.1. 印尼煤:亞洲需求聚焦下,易漲難跌

印尼2021年煤炭產量未達目標,2022年印尼目標產量約為6.5億噸。根據能源部 (ESDM) 的數據,截至 2021 年 12 月 21 日,印度尼西亞的煤炭產量為 5.8854 億噸,相當於國家生產目標的 94.17%。ESDM 根據與煤炭開採公司的初步討論,預計煤炭生產商今年將產量提高至 6.37-6.64 億噸,因為它預計礦業公司將嘗試利用煤炭價格將保持相對較高的預期。

印尼國內煤電裝機持續提升,煤炭消費量預計上漲。據coalmint,2018年~2021年印尼煤電裝機分別為28.6、29.0、32.4、34.0GW,年複合增速為5.9%,遠高於同期煤炭產量1.8%的複合增長。伴隨煤電裝機的提升,2022年煤炭消費量預計提升至1.4億噸。

印尼煤炭行業的資本開支已進入下行期。據BPS-Statistics Indonesia報吿,印尼煤炭行業2020~2024年的目標資本開支分別為77、57、44、32、32億美元,CAGR為-19.7%。

印尼2021年有1800萬噸煤礦產能投產,後續規劃和在建產能較少。據國際能源署,印尼2021年投產1800萬噸煤礦,分別為Cokal公司的200萬噸焦煤/噴吹煤礦以及Kangaroo Resources公司的1600萬噸動力煤礦。而由於煤炭行業資本開支下降,剩餘四個在建及披露煤礦沒有具體的投產時間,其中包括已規劃合計700萬噸產能的兩座動力煤礦井。

印尼煤出口主要集中於亞太地區,歐洲佔比幾乎為零。據bp能源統計圖鑑,2020年印尼煤炭出口亞太地區佔比超過99%,其中中國、印度分別佔比28%、24%,而2021年中國限制澳煤後,印尼煤補充了澳煤在中國的份額,印尼煤出口更集中於中印。

俄煤限制後,亞洲煤炭進口需求將聚焦印尼。據bp能源統計圖鑑,2020年除中國外的亞洲主要煤炭進口國印度、日本、南韓,分別向俄羅斯進口0.16、0.58、0.67艾焦爾(1艾焦耳≈0.43億噸Q5500煤炭)煤炭,在俄煤受到限制後,澳洲和印尼煤將瓜分俄煤的份額。而澳煤因高熱值的特點預計將更多的運往歐洲,亞洲原俄煤的需求將更聚焦於印尼煤。

2.2. 澳洲煤:佔領俄煤歐洲市場,能源價格傳導的樞紐

澳洲煤炭產量2015~2020年間波動下降,2021年預計下降。澳洲2015~2020年煤炭產量分別為5.0、5.0、4.9、5.0、4.8億噸,產量整體穩定,2020年受疫情影響有所下降。據澳洲2021年四季度《資源和能源季報》數據顯示,2021年前三季度可售煤炭產量為3.2億噸,同比-1.1%。

澳洲煤炭行業的資本開支處於較低中樞水平。據澳洲能源局數據,澳洲煤炭行業資本開支在2020Q2達到近5年高點的0.87億美元后,在2021Q1降至0.51億美元,資本開支也進入下行通道。

澳洲2021年有1680萬噸煤礦產能投產,2022~2029年間將陸續有煤礦投產。據國際能源署,澳洲2021年投產1680萬噸煤礦,分別為CokalQcoal/JFE Steel公司的400萬噸動力煤/焦煤礦、Peabody公司的180萬噸焦煤礦、Glencore公司1000萬噸動力煤/焦煤礦、Wollongong Coal公司100萬噸的焦煤礦,其中已運營的煤礦僅有Peabody的100萬噸焦煤礦。此外,澳洲能源局也披露了詳細的煤礦建設目標,2022~2029年間澳洲有投產計劃表的煤礦產能合計為3900萬噸。

中國限制澳煤進口後,澳煤貿易流向發生鉅變。2020年下半年起中國逐步減少了對澳煤的進口,自2020年12月至今中國不再進口澳洲煤炭。受中國限制影響,澳洲2020/2021年的煤炭進口結構發生巨大變化,2021年的印度、日本、韓國取代了中國的澳煤進口份額。與此同時,中國將澳煤的需求轉移至印尼,進口量佔印尼煤炭出口比重由2020年的28%提升至46%。

俄烏爭端將使澳煤在脆弱的供應體系下,更顯稀有。在俄煤以及俄羅斯貿易結算系統將受到制裁的預期下,對俄煤依賴性最大的歐盟將受到巨大沖擊。而在這個衝擊下,作為傳統歐洲盟友的澳大利亞將會派出更多的運煤船發往歐洲大陸,而這新增的需求也將繼續推動澳煤價格的上漲。在俄羅斯貿易結算系統解除制裁之前,澳煤將是稀有的黑金。

澳洲並未跟隨歐美大幅減碳,未來將繼續鞏固全球煤炭貿易的龍頭地位。澳洲沒有逐步淘汰煤炭,而是致力於享受煤炭貿易帶來的外匯流入:1)2030年的減排目標為比2005年水平減少26%,這個減少比例僅為美國和英國基準的一半;2)堪培拉還拒絕加入承諾到2050年實現淨零排放的三分之二國家的行列;3)在格拉斯哥舉行的COP26全球氣候談判中,澳洲沒有給出明確的減排時間表。

2.3. 俄羅斯煤:貿易結算或受限,未來將傾向中國市場

俄羅斯是新崛起的煤炭生產貿易大國。據bp及俄羅斯聯邦能源部,2015~2021年間,俄羅斯煤炭產量由3.72億噸提升至4.37億噸,年複合增長達2.7%。且2015~2020年間俄羅斯煤炭出口量由4.1艾焦爾提升至5.7艾焦爾,年複合增速達6.6%,俄羅斯成為新崛起的煤炭貿易大國。

俄羅斯2021~2021年在建礦井合計3280萬噸,以焦煤礦為主。據國際能源署,澳洲2021年投產1050萬噸煤礦,分別為ndustrial Metallurgical Holding公司的80萬噸焦煤礦、Kolmar公司的400萬噸焦煤礦、Karakan Invest公司300萬噸動力煤、NLMK公司270萬噸的焦煤礦。2022~204年間俄羅斯新建礦井的投產計劃分別為1430、500、300萬噸合計2230萬噸,其中焦煤礦1280萬噸佔比57%。

俄羅斯將延續煤炭增產和擴大出口的局面,同時增加煤炭出口的基建投資。據國際能源署,俄羅斯的目標是將國內煤炭產量擴大50%,並將出口量從2019年的約2.2億噸增加到2035年的3.8億噸。由於俄羅斯的出口擴張需要新的鐵路線和煤炭出口碼頭,近年來已經宣佈了幾項鐵路和港口基礎設施投資:1)新耶尼塞港的建設始於2021年初,預計在兩年內完成;2)迪克森港正在升級為一個新的煤炭碼頭;3)拉夫納煤炭碼頭位於摩爾曼斯克附近的科拉灣目前也正在建設中。

為了增加對中國和亞洲其他地區的煤炭出口,俄羅斯正在擴大其遠東地區的出口能力。俄羅斯第二大太平洋煤炭港口瓦尼諾港宣佈了幾項擴建項目。俄羅斯也在投資建設通往東部的新鐵路線。此外,2021年3月,俄羅斯還批准了從哈薩克斯坦共和國到中國的一條新的鐵路投資,但時間表尚未公佈。

2.4. 蒙古煤:中國最大焦煤進口國,新開鐵路將增加運力

蒙古是內陸國家,受限於地理位置只接壤中國和俄羅斯,而俄羅斯為煤炭淨出口國,因此蒙古的煤炭主要向中國出口。

替代澳洲成為我國最大煉焦煤進口國,受疫情反覆影響限制進口。澳煤進口受限後,蒙古國晉升成為我國第三大煤炭進口國,最大煉焦煤進口國,2021年進口蒙古煤佔煤炭進口總量的5.1%,進口蒙古煉焦煤佔煉焦煤進口總量的25.6%。蒙煤進口主要通過公路汽運,受疫情影響較為嚴重,可以看到,2021年,蒙古國有三輪疫情爆發,致使2021年蒙煤進口量大幅下滑58.63%,2022年初至今,又一輪的疫情爆發致蒙煤進口口岸通關車數持續低位。

新開鐵路增加運力,蒙煤進口量有望逐步恢復。為緩解出口壓力,蒙古國政府一方面嚴格防疫,保證現有開放的口岸可以有序地進行進出口貿易,另一方面加快在建鐵路進程,建立新的出口大門。當前中蒙跨境鐵路只有扎門烏德至二連鐵路一條,在建鐵路中,1)塔本陶勒蓋煤礦至宗巴彥方向預計將於今年3月15日開始試運行;2)由塔本陶勒蓋煤礦至嘎順蘇海圖/甘其毛都口岸方向的新建鐵路於預計今年7月15日前投入運行,預計塔本陶勒蓋煤礦將形成3000萬噸煤炭運力。此外,蒙古國政府決定將啟動宗巴音至杭吉的鐵路建設,開啟出口第二大門,計劃於今年3月開工,10月投入使用。新鐵路投入運行後,將增加蒙古國出口運力,減緩疫情影響,蒙煤進口量有望逐步恢復。

3.煤炭供需錯配根源已久,高價持續時間將超預期

3.1. 綠色發展議題下,發達國家紛紛降低煤炭生產

在應對全球氣候變化的浪潮下,歐盟較早提出碳中和目標,並致力於通過減碳實現綠色發展的道路。根據歐盟統計局的數據,從1990年到2020年,生產硬煤的歐盟國家數量從12個減少到2個,硬煤產量從1990年的2.8億噸下降到2020年的0.6億噸,下降幅度達79%。

2008年起經合組織國家煤炭產量下降,非經國家產量提升,2010年後全球總產量企穩。經合組織,是由38個市場經濟國家組成的政府間國際經濟組織,旨在共同應對全球化帶來的經濟、社會和政府治理等方面的挑戰,並把握全球化帶來的機遇,經合組織成員國在2000年時煤炭產量為20.8億噸,2020年下降至14.2億噸。而以發展中國家為主的非經組織同期煤炭產量由26.3億噸提升至63.2億噸。在經合組織與非經組織煤炭產量此消彼長下,全球煤炭產量於2013年迎來峯值。2013年之後,雖然經合組織產量繼續下降,但全球供給的變化主要取決於非經組織產量的波動。

3.2. 全球煤炭中長期將延續供給偏緊格局

全球煤炭供給端預計2021~2024年複合增速為1.4%。全球煤炭供給端的增長主要由亞太地區和獨聯體國家貢獻:1)預計中國2021~2024年CAGR為1.1%。中國在經歷了2021年下半年煤炭短缺引起的限電後,有關部門迅速組織完成了對在產礦井的產能核增,同時新批覆了內蒙多處露天煤礦的臨時用地,中國將在中期保持足夠的供給韌性,預計2024年煤炭供給量達43.5億噸;2)印度作為最大的發展中國家之一,能源供應安全是其面臨的重大難題之一。印度政府曾計劃2020年實現10億噸的產量,雖未完成,但不能忽視印度發展煤炭工業的決心,我們給予印度2021~2024年煤炭產量年複合4.3%增長的預測;3)亞太地區得益於中國和印度,預計2024年將實現65.0億噸產量,2021~2024年的CAGR為2.2%;4)俄羅斯也是貢獻煤炭增量的主要國家,預計2024年產量將提升至5.0億噸,2021~2024年CAGR為5.2%。

全球煤炭供給端的下降主要由歐洲(不含俄羅斯)和北美國家貢獻:1)在格拉斯哥會議上,歐盟各國表達了減碳的堅定決心,預計2024年歐洲(不含俄羅斯)的煤炭產量將進一步下降至3.8億噸,2021~2024年複合增速為-9.1%;2)以美國為首的北美也將持續縮減煤炭產量,據國際能源署預計2024年美國煤炭產量下降至4.8億噸,北美煤炭產量下降至5.4億噸。

全球煤炭需求端預計2021~2024年複合增速為1.7%。全球煤炭需求端的增長主要由亞太地區和獨聯體國家貢獻:1)中國煤炭消費量自2015年以來保持連續6年的增長,雖然中國在加大新能源發電的投資以降低單位GDP的能耗,但電氣化的進程以及未來5.5%的GDP增長,將讓中國持續提升對煤炭的需求;2)亞太地區得益於中國和印度,預計2024年將消費69.2億噸的煤炭,2021~2024年的CAGR為2.8%;3)以俄羅斯為主的獨聯體國家並不是傳統意義的煤炭消費大國,雖然煤炭消費量不會高速提升,但將恢復到疫情前的水平,預計2024年的消費量為2.4億噸。

歐洲(不含俄羅斯)的煤炭需求下降的斜率,也將因燃煤發電對於燃機的替代而有所收窄。不同於歐盟2020年19.3%煤炭消費量的下降,2021年在高油氣價格中樞下,歐盟的煤炭消費量同比提升11.5%,這是自2012年以來首次煤炭消費的提升。我們判斷伴隨天然氣價維持高位,歐洲在解決氣源豐富性問題的同時,將會放緩減碳的腳步,因此結合國際能源署,我們判斷歐盟2024年仍有4.0億噸煤炭消費,2021~2024年煤炭消費下降速度收窄至-2.8%。

中長期看全球煤炭市場將持續供給偏緊,而且2021~2024年間全球煤炭消費量的增速略高於供給的增速,煤炭緊張程度還將加大。因此我們判斷在未來三年裏,全球整體煤炭市場供應將處於偏緊狀態,而全球貿易體系還將因俄烏戰爭持續受到衝擊。鑑於脆弱的供應鏈體系,以及偏緊的供給,煤價將在波動中上行,中樞不斷提升。

4.中國煤市:傳統淡季已至,高景氣將延續

4.1. 動力煤:全球煤價仍將上漲且維持強勢,支撐國內市場煤價格

預計全球煤價仍將上漲且維持強勢,支撐國內市場煤價格。2021年,我國動力煤進口依存度為4.1%,其中60%來自印尼煤,因此印尼煤價對我國動力煤市場價格影響較大。正如前文所述,國際動力煤價格波動由印尼煤傳導至中國市場,烏俄衝突持續下,全球化石能源價格加速上漲,測算澳洲紐卡斯爾動力煤進口到岸價已超過國內煤價,印尼煤到岸價與國內同熱值煤價基本持平(前文所述,價差在0-20元/噸左右),國際煤價強勢支撐國內市場煤價格。此外,印尼煤炭開採協會主席表示,為確保當地發電廠供應充足,可能在4月或8月對印尼煤炭的海外銷售實施新的限制,此舉或將推動本已處於歷史高位的國際煤價繼續上漲。

4.2. 焦煤:“穩增長,興基建”支撐需求,短期供給偏緊延續,長期看俄煤、蒙煤進口增量

“穩增長,興基建”有望支撐焦煤需求。2022年兩會《政府工作報吿》提出2022年我國經濟增長計劃在5.5%左右,表明穩增長政策將進一步升温,再提超前開展基建投資,利好煤焦鋼產業鏈。隨着冬奧會、冬殘奧會和兩會結束,下游焦鋼企業陸續復產復工,開工率提高,後續有望支撐焦煤需求。

供給端:短期供給偏緊延續,長期看俄煤、蒙煤進口增量。我國煉焦煤進口依存度高於動力煤,近年來在13%左右,2021年在澳煤進口受限下降低至10%,蒙煤和俄煤超過澳煤成為我國前兩大煉焦煤進口國,2021年蒙煤、俄煤分別佔煉焦煤進口總量的25.6%、19.5%。當前,蒙煤進口受蒙古國疫情反覆影響較大,俄煤進口受限於貿易結算,而國內供給增量有限,短期煉焦煤供給偏緊延續。

長期看,1)蒙古國新開鐵路增加運力,減緩疫情影響,蒙煤進口或將增加;2)據《今日俄羅斯》報道,目前俄羅斯多家銀行已經接入中國跨境銀行間支付系統(CIPS),後期隨着貿易結算問題解決,預計俄煤進口量將提高。據俄羅斯《生意人報》報道,俄中兩國正就煤炭供應量翻番議題進行談判,如果談判成功,中國將成為俄羅斯煤炭的主要進口國。《生意人報》稱“如果該目標得以實現,中國將佔俄羅斯出口總量的一半”。若此目標實現,俄羅斯進口至中國的煤炭總量大致在1億噸左右。

4.3. 無煙煤:進口占比少,煤化工將引領需求提升

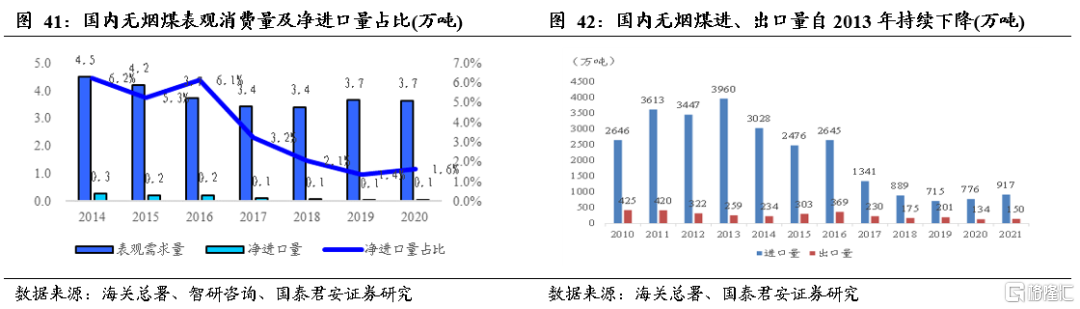

無煙煤進口占比低,消費以國內為主。2020年國內無煙煤表觀消費量為3.65億噸,其中淨進口量為0.06億噸,僅佔比比1.6%。2014~2020年進口煤對國內無煙煤消費的佔比逐漸下降,從6.2%下降至1.6%,海外市場對國內影響也逐步下降。

5.投資建議:壁壘提高、景氣延續

投資建議:1)全年主線:高股息、綠電轉型、成長性煤化工,中國神華/平煤股份/兗礦能源、靖遠煤電/電投能源、中國旭陽集團/寶豐能源;2)坐擁海外煤礦資源:兗礦能源;3)資源優質企業:蘭花科創、陝西煤業、淮北礦業、山西焦煤、潞安環能、中煤能源、山煤國際、盤江股份。

風險提示

1)宏觀經濟增長不及預期。2022年國家已提出GDP 5.5%的增長目標,宏觀經濟表現已逐步復甦增長,也帶動了煤炭下游需求的超預期。但是倘若經濟增長不及預期,則煤炭需求量將會受到影響,整個行業的利潤將會下降。

2)全球疫情出現反覆。當前世界各國已逐步控制疫情的蔓延,美國及歐洲國家疫苗接種率已較高,全球主要煤炭消費國及生產國整體疫情控制良好。但若疫情出現較大規模反覆,則全球的煤炭生產消費均將受到一定影響。

3)中國供給釋放超預期。中國作為全球最大的煤炭生產國和消費國,自身的供給變化將對全球煤價產生巨大影響,2021年冬季中國開啟保供後中國國內以及國際煤價都有所回落。若2022年中國煤炭供給釋放超預期,則全球煤價將面臨下行壓力。