股票回报驱动因素

虽然有成千上万的变量可能会影响股票价格,但在较长的时间跨度下来看,基本可以归结为基本面驱动因素和倍数扩张/收缩驱动因素。基本面驱动因素包括盈利增长和对股东的资本分配,这个分配形式可以是股息或着是回购。另外,倍数扩张因素涉及大量的信息,包括特异性表现以及系统环境。特异性表现如:经营杠杆,资本回报率 (ROIC= (净收入-税收) / 总资本 ),商业护城河以及竞争优势等;而系统环境包括:利率,通胀,汇率,税率,地缘政治事件等。

本文试图通过对11只巨盘股的分析,把握在过去9年中,这些驱动因素对各股的总回报的贡献度。

这11只巨盘股包括大型科技集团,以及不同行业的其他大型股——

苹果(AAPL),微软(MSFT),谷歌(GOOGL),亚马逊(AMZN),脸书(FB),伯克希尔哈撒韦公司(BRK.A),联合健康集团 (UNH),埃克森美孚(XOM),家得宝 (HD),Visa(V),Costco (COST)

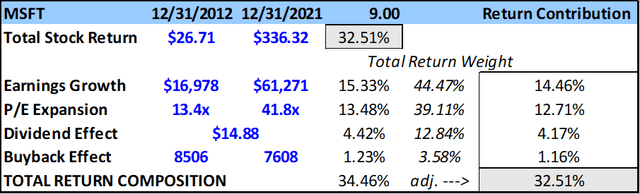

具体操作与结果

为了计算每个公司的收益构成:记录起始年度和最近一个完整财政年度的净收入总额;在起始年度和最近一个财政年度结束时的价格、摊薄股票数量和长期市盈率;以及该期间的股息支付总额(每股)。

记录净利润增长的复合年增长率(CAGR)、P/E扩张(收缩)、股票数量的变化(回购效应的反比),并将收到的总股息除以最近记录的股价。把所有这些加起来,得到了总回报组合。

由于总回报构成与总价格回报略有差异,因此将每个因素(收益增长、市盈率扩张(收缩)、股息和回购效应)的权重与总股票回报复合年增长率相乘:

总结

虽然上述的研究分析不够完美: (1)收益贡献因素(收益、市盈率扩张、股息效应、回购效应)加起来与同期的实际总股价回报并不完全一致(其实,对于大多数公司来说,这一差距仅在250个基点以内);(2)所涵盖的时间段还不足以提供一个更全面的视角,以了解在长期框架内不同经济周期中的驱动因素的效果。

但依然能够相信,从长期来看(20年以上),收益增长和投资资本回报率是股票总回报最密切相关的因素。在过去9年中,仍然看到收益、回购、股息和倍数扩张(收缩)对特定股票的影响是非常大的。脸书和亚马逊的爆炸性增长带来了倍数压缩,显示出这些企业走向成熟的道路。而且有趣的是,他们的回报贡献看起来与最老牌的公司之一伯克希尔哈撒韦公司非常相似。

另外,由倍数扩张带来巨大收益的公司(苹果、微软、联合健康集团和好市多),在所研究的这段时间里,随着竞争优势的增长,倍数也在扩大。我们认为,利率下降、公司税率降低和稳定的通胀等系统性因素也有助于这一时期的倍数扩张。与过去9年里更依赖收益增长的公司(Alphabet、伯克希尔哈撒韦、家得宝和Visa)相比,了解系统环境随时间的变化可能会对这些头寸产生不同的影响。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)