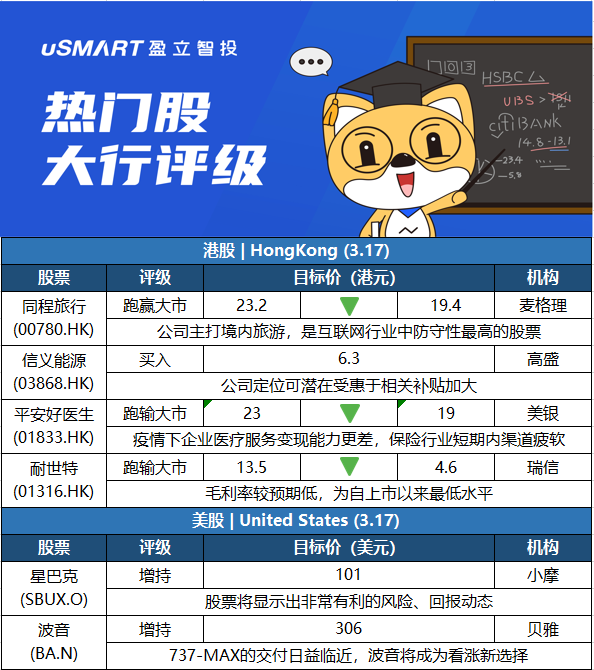

麦格理:下调同程旅行(00780.HK)目标价至19.4港元 评级跑赢大市麦格理认为,在近期市场波动下,同程旅行(00780.HK)主打境内旅游,是互联网行业中防守性最高的股票,主要是其现金状况稳健及监管风险低的行业,评级跑赢大市。基于近期奥密克戎疫情爆发,该行下调同程2021年至2023年各年经调整纯利预测7%、27%及16%,目标价调低16.4%,由23.2港元降至19.4港元。

高盛:将信义能源(03868.HK)纳入确信买入名单 目标价6.3港元

高盛发表报告表示,将信义能源(03868.HK)纳入确信买入名单,维持买入评级及目标价为6.3港元,指公司定位可潜在受惠于相关补贴加大,并指其现估值相当于预测内含价值对EBITDA的11.7倍,接近过去三年平均,加上,考虑到加速的可再生能源补贴支付时间表,该行将信义能源2022年2025年净收入预测上调0.4%至1%。该行表示,即使市场在2021年第四季太阳能需求较低、及在2022年市场存有不确定因素,指公司2021年业务仍有稳健表现,加上较少受到贸易紧张局势和国际货运影响,信义能源定位为更具防御性的下游运营商,令其股票仍于过去一年表现超出预期。

美银证券:将平安好医生(01833.HK)目标价由23港元调低至19港元,重申评级跑输大市美银证券发表研究报告,平安好医生(01833.HK)去年下半年收入、经调整亏损与市场预期相若,其将业务重新分为两部份,包括医疗服务及健康服务,但二者2021年下半年收入均按年下跌。该行预期,由于宏观环境及企业渠道的疫情风险,平安好医生的医疗服务变现能力更差,保险行业短期内保险渠道疲软,将2022年收入按年增长预测降至6%,预期经调整净亏损12亿元。

瑞士信贷:将耐世特(01316.HK)评级由跑赢大市降至跑输大市,目标价由13.5港元下调至4.6港元瑞信发表报告指,耐世特去年下半年纯利按年下跌69%至3500万美元,远低于市场预期;主要令人惊讶之处是毛利率较预期低,按年下跌7.5个百分点,较上半年亦下跌4.6个百分点,至8.4%,为自上市以来最低水平。该行表示,公司认为毛利率下跌是因原材料成本上升,仅能被客户恢复(约66%)所部分抵销。此外,运输及物流成本也有增加,且生产效益亦因下游车厂暂停生产而受到挑战。瑞信降耐世特今明两年盈测介乎31.6%至50.1%,下调目标价和评级以反映下调毛利率预测。

摩根大通:将星巴克(SBUX.O)评级上调至增持,目标价维持为101美元摩根大通分析师John Ivankoe将星巴克(SBUX.O)评级从中性上调至增持,目标价维持为101美元。John Ivankoe预计星巴克2023财年的总国际营业利润水平为12.9亿美元,与2019年持平,而不是他之前预计的19.3亿美元。Ivankoe表示,即便是按照这个新的预估值,星巴克的股票“也将显示出非常有利的风险/回报动态”。他认为,星巴克品牌应该保持其“平价奢侈品”的地位,估值可以推动股价上涨。

贝雅:重申波音(BA.N)增持评级以及306美元的目标价贝雅分析师Peter Arment 重申波音(BA.N)增持评级以及306美元的目标价。Arment表示,随着737-MAX的交付日益临近,波音将成为看涨新选择。他注意到了近期的抛售,但同时预计第一季度末或第二季度初将恢复交付。他还指出,恢复在中国的交付计划对于该公司的波音737-MAX生产率计划和长期费用现金流恢复至关重要。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)