3月16日,國務院金融委召開專題會議,會上指出:關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。顯然,這一積極訊號的釋放為近日持續下跌的市場注入了一針“強心劑”,港股地產及物業板塊應聲掀起一波強勢反彈。筆者認為,當下正是尋找相關板塊中優質標的的好時機。

適逢港股市場進入財報密集發佈期,業績表現成為挖掘行業中優質公司的重要觀察點之一。在此之中,筆者注意到建業新生活(09983.HK)於同日(3月16日)發佈了2021年年度業績公吿。從中窺得,面對市場環境動盪不安、局部地區自然災害突發以及疫情反覆的2021年,建業新生活仍然交出了一份可圈可點的成績單:營收淨利繼續保持中高速增長,同時以豐厚的派息回饋股東,穩健的基本面和強大的業績兑現能力再獲驗證,側面證實了公司的長期投資價值,值得市場給予更多的關注。

一、承壓前行,逆勢穩健增長彰顯經營韌性

總結建業新生活的2021年年度業績,可以用“逆勢而上”四個字來概括,其核心要點如下:

一是在充滿挑戰的環境中,營收利潤延續增勢,充分展現經營韌性。根據公司年報,2021全年實現營收35.99億元(人民幣,單位下同),同比增長35.6%;實現淨利潤6.53億元,同比增長48.2%;實現歸母淨利潤6.20億元,同比增長45.2%,保持了一貫優秀的成長性。

二是降本增效成效顯現,維持較高水平的盈利能力。得益於規模化、標準化、數智化的服務體系建設,2021年建業新生活實現毛利潤11.83億元,同比增長37.5%;毛利率上升至32.9%,帶動整體盈利能力穩步向上。公司管理費用率由2020年的10.3%下降至2021年的6.4%,淨利潤率由2020年的16.6%提升至2021年的18.2%。

三是第三方外拓提速,穩步推進收併購,持續鞏固行業地位。

數據顯示,2021年,建業新生活在管項目為729個,在管面積達1.36億平方米,較去年同期提升36%。其中,來自第三方的在管面積為0.73億平米,佔比同比提升8.7個百分點至53.8%;合約項目為1141個,合約面積達2.37億平方,較去年同期增長26.9%。

增量角度,在過去一年的新增合約面積中,第三方項目佔比較之2020年快速上升至89.9%,建業新生活強大的獨立性得到充分顯現,有力地證明了公司具備突出的市場拓展能力,為後續的穩健擴張形成良好支撐。

同時瞭解到建業新生活在收併購方面也取得了良好進展,去年拿下河北衡水泰華錦業51%股權、河南金管家物業65%的股權、河南洛陽中弘卓越物業51%以及河南天明物業51%股權等多筆訂單。

從以上數據不難看到,建業新生活持續強化效率經營,保持強勁增長態勢,抗逆性突出。

二、解鎖人居美好新生活,塑造建業發展新優勢

進一步探究建業新生活實現全年業績穩增背後,存在哪些驅動力?筆者認為,可以從兩個維度來理解建業新生活的獨特優勢與長期價值。

其一,建業新生活洞悉物管行業的本質,其以客户為中心,以服務為原點,打造出相較於同業公司更為廣闊、也更具特色的服務生態圈。同時,良好的經營結果已部分印證了建業新生活日益增強的消費屬性,有望催化盈利和估值上行。

致力於打造新型生活方式服務平台,建業新生活旗下擁有物業管理與增值服務、生活服務、商業資產管理及諮詢服務三大業務板塊,涵蓋物業管理、優選生活、智慧社區、品質居住等多元業務。

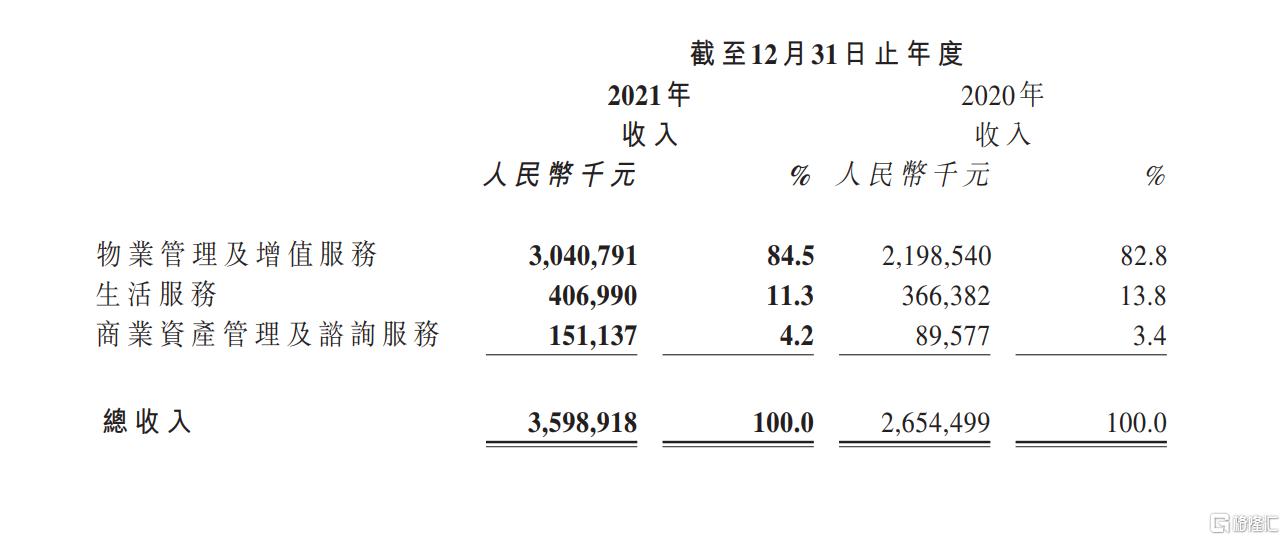

報吿期內,三大業務板塊協同發展,均取得了不錯的成績:物業管理及增值服務全年收入達30.41億元,同比增長38.3%;生活服務全年收入為4.07億元,同比增長11.1%;商業資產管理及諮詢服務全年收入達1.51億元,同比增長68.7%。

(來源:公司公吿)

建業新生活所打造的是一個由線上到線下,全維度覆蓋居民對美好生活需求的本地生活服務平台。線上,建業新生活的“建業+”平台是一個集吃、住、行、遊、購、娛為一體的系統化產品體系。數據顯示,截至2021年年末,“建業+”累計註冊用户達到583.6萬,同比增長59%;平均月活躍用户數為166萬人,同比增長50.4%;累計總交易額約15.5億元,同比高增98%,其商業價值正在加速釋放。

線下,建業新生活不斷創新社區運營模式,2021年相繼上新了多種類型的社區商業創新項目,重塑本地生活平台價值的同時,也為盈利增長打開了成長天花板。

此外注意到,建業新生活的商業資產管理業務在過去一年亦有不俗表現:旗下運營的10家酒店全年累計摘得行業內29項大獎;建業新生活在管運營的7個商業項目2021年度的銷售總額近15億元;成功運營3個田園綜合體項目並累計接待遊客千萬餘人次;旗下文旅項目中,電影小鎮年度客流量達162萬人次,只有河南·戲劇幻城的觀劇人次近300萬…

從這個角度來看,建業新生活具有一定的消費股屬性,這在當前整個物管行業中是非常稀缺的。眾所周知,香港市場的資金對消費股情有獨鍾,往後隨着建業新生活消費屬性的持續強化,助推業績穩定增長的同時,有望進一步催化估值上行。

其二,建業新生活的“密度優勢+品牌優勢”雙重優勢,是其無可比擬的差異化競爭力。

近年來,物業分拆上市潮持續湧動,使得投資者對於上市物企的挑剔程度越來越高,同質化成為估值繼續拔高的阻礙之一。

而在筆者看來,建業新生活的差異化競爭優勢十分突出。作為一家深耕河南省域的綜合服務提供商,一方面,建業新生活具有明顯的管理密度優勢,能夠更好地實現資源聯動和成本管控,進而發揮區域的規模效應和協同效應;建業新生活在河南單城市的平均在管面積達679萬方,合約面積達1316萬方。高密度的佈局使其智慧化、片區化的管理得到有效應用,基礎物管的毛利率進一步提升;另一方面,建業新生活已經將河南省龍頭物企的招牌打響。比如,建業新生活打造的只有河南·戲劇幻城累計接待觀眾50萬次,觀劇人次近300萬,並在去年榮獲國家級榮譽“2021文旅融合創新項目”,這無疑對建業新生活服務品牌形成了非常正向的積累。高品牌影響力勢必將助力公司獲得更多項目、擁有更高的溢價。

持續增強的品牌優勢正帶動商業版圖快速擴展。2020年建業新生活在河南省之外的區域覆蓋僅有3個城市,即海南省海口市、新疆巴州庫爾勒市,以及河北衡水市。而到了2021年,建業新生活的業務範圍已經拓展至包含陝西省、山西省、河北省、安徽省、湖北省、新疆及海南等在內的7個省份,省外在管面積佔比提升至10.1%,在管項目數達到117個。

不難發現,在物企亮點越來越難以凸顯的當下,建業新生活站在高市場佔有率的基石上,不斷強化品牌價值,為其實現逆勢突圍和持續上行奠定了堅實基礎,有望在行業集中度上升的過程中贏得更多的市場份額。

三、行業增長前景依舊,長期配置價值漸顯

據觀點指數統計,截至3月13日,至少已有15家上市物管企業發佈了盈利預吿或全年財報,並無一例外地實現淨利潤大幅增長,驗證了行業強大的抗週期屬性以及突出的盈利能力。

另一方面,政策層面仍以支持與規範發展物管行業為主,涉及完善數字經濟基礎設施,打造智慧城市、智慧小區,落實物業管理疫情防控要求等,指明瞭未來物管行業的發展方向,並在加速物管市場滲透率提升的過程中進一步打開物企的發展空間。

另外,在疫情防控、防汛救災期間,建業新生活扛起責任,守護業主,凸顯出物企在社會治理中價值和作用,其也憑藉卓越表現贏得了社會和居民的認可。2021年全年,建業新生活累計收穫業主180面錦旗、6820次電話及網絡表揚;累計斬獲百餘項社會榮譽,位列2021年中國物業服務百強企業第11位。

這一系列現象皆指向,建業新生活在順應行業發展的過程中,不斷顯示出強品牌力、高管理效能,而這或許也是物管行業可持續高質量發展內涵的最佳註解。

結尾

2021年,建業新生活繼往開來,面對複雜多變的內外部形勢,仍舊保持了平穩健康的發展態勢,彰顯出強大的經營韌性。與此同時,建業新生活大力回饋股東,董事會建議派付截至2021年12月31日止年度的末期股息每股0.337港幣,全年派息累計達0.482港幣,派息總額接近5億港元,對應80%的高派息率。結合公司目前4.22港元的股價來看,股息率超10%。至此,建業新生活所具備的“輕資產+無負債+高增長+高股息率”四大特徵已然清晰,相信跟隨後續市場情緒的漸進修復,其亦將在業務縱深發展的過程中,不斷提升市場佔有率,實現價值升維。