中金公司研报认为,碳中和目标驱动能源市场发生深远变革,风光发电市场已迎来政策及经济性双驱动的增长阶段。随着可再生能源直接应用和终端电气化程度的加深,可再生能源的波动性、间歇性等特点需要更多的储能来稳定电力系统;电力交易逐渐市场化,用户侧负荷及分布式发电设备使得用户侧储能经济性凸现;电力系统将需要更多的储能及其它灵活性资源,以满足能源的低碳、可靠、高效、经济的发展需求,储能市场快速增长,或将带来一个新的万亿市场投资机遇。

储能需求是如何爆发的?

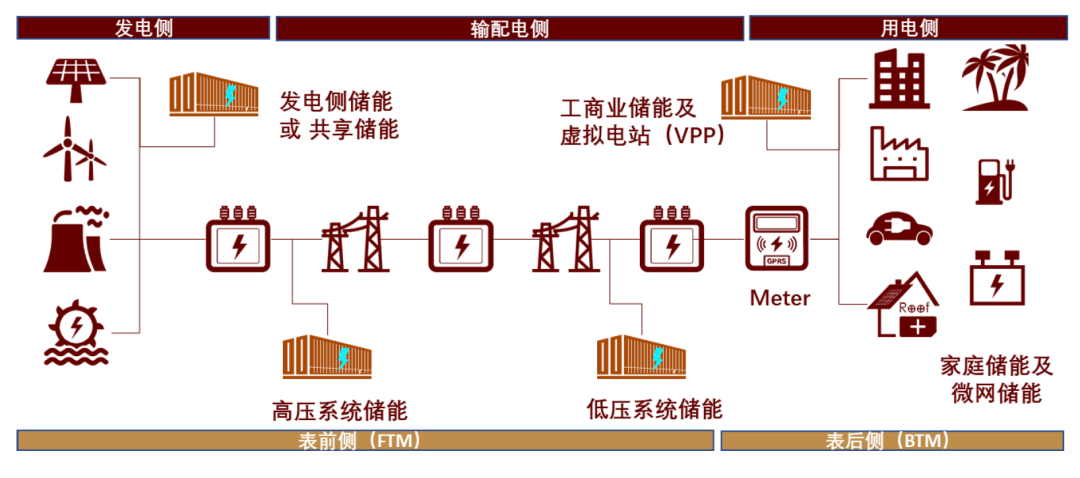

储能是新型电力系统建设最重要的其中一环

目前的降碳贡献措施中,超过90%与新型电力系统相关,涉及通过直接供应、电气化、能源效率、绿氢和生物能与碳捕获和储存相结合的可再生能源,近70%的碳减排贡献率措施均与储能的应用有直接或间接的关系。碳中和下新型电力系统的建设离不开储能。

储能是新型电力系统的重要基础设施。电力结构中风光发电等波动式可再生能源(Variable Renewable Energy,简称VRE)装机量及发电量占比持续提升,传统电力系统中灵活可调资源(调峰电站、抽水蓄能等)充裕度不足以支持电网稳定性、可靠性运行,我们认为储能市场已达到由发展期到快速增长期的拐点。我们认为推进储能建设是能源系统实现碳中和的必由之路,全球范围内储能装机规模有望迎来高速增长。

图表1:储能是新型电力系统的重要基础设施

资料来源:中金公司研究部

目前全球储能市场发展到什么阶段?

储能技术多元,电化学储能发展潜力大。储能按照介质可划分为机械储能、电化学储能、电气储能、热储能等类型,其中以机械储能和电化学储能应用最广。

►机械储能:借助水、空气等作为储能介质,通过机械结构做功,实现对电力的储存、释放和管理,典型的应用包括抽水蓄能、飞轮储能等;

►电化学储能:通过各种二次电池技术,如锂离子电池、液流电池、钠离子电池等来进行电力储能。

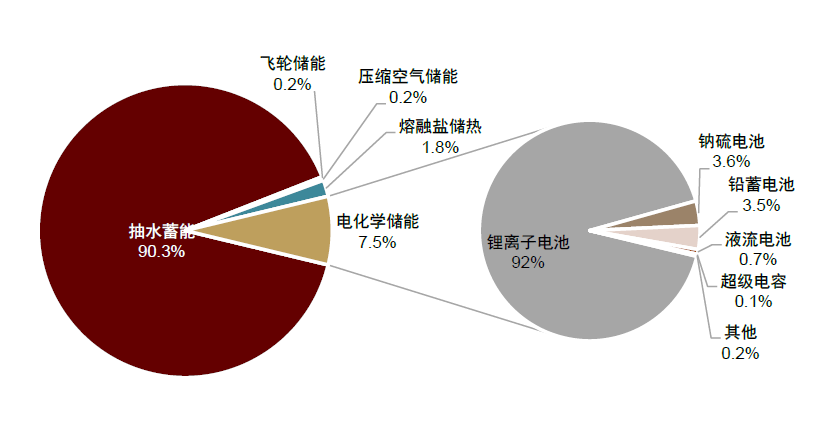

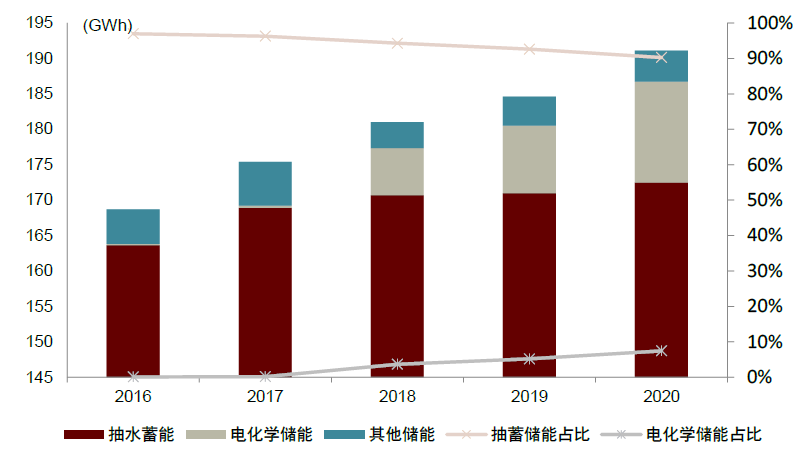

目前抽水蓄能占主导地位,电化学储能快速增长。抽水蓄能因技术成熟、成本较低在全球范围内率先推广,2000-2020年抽蓄储能累计装机规模占比超90%。但抽蓄储能受限于地理位置及建设周期长等条件制约,且能量转换效率仅约70%-75%,相比而言,电化学储能资源可得性高、安装灵活、建设周期短,2018年以来装机规模快速增长,2020年全球新增储能装机中超80%为电化学储能(CNESA)。我们认为随着锂电技术成熟及成本下降,电化学储能应用需求有望得到快速释放。

图表2:2000-2020年全球储能累计装机规模份额

资料来源:CNESA,中金公司研究部

图表3:各类储能累计装机规模

资料来源:CNESA,中金公司研究部

图表4:各类储能优劣对比

资料来源:中国知网,中金公司研究部

我们聚焦于电化学储能,通过复盘历史装机数据,我们发现海外市场储能整体的发展较国内领先,目前已形成美国、日韩、欧洲、澳大利亚四大主要发展地区;从装机结构看,与国内聚焦电表前需求不同,海外近年电表后市场成为储能装机的主要驱动力。

储能需求增长的驱动力究竟是什么?

表前侧储能需求的本质是什么

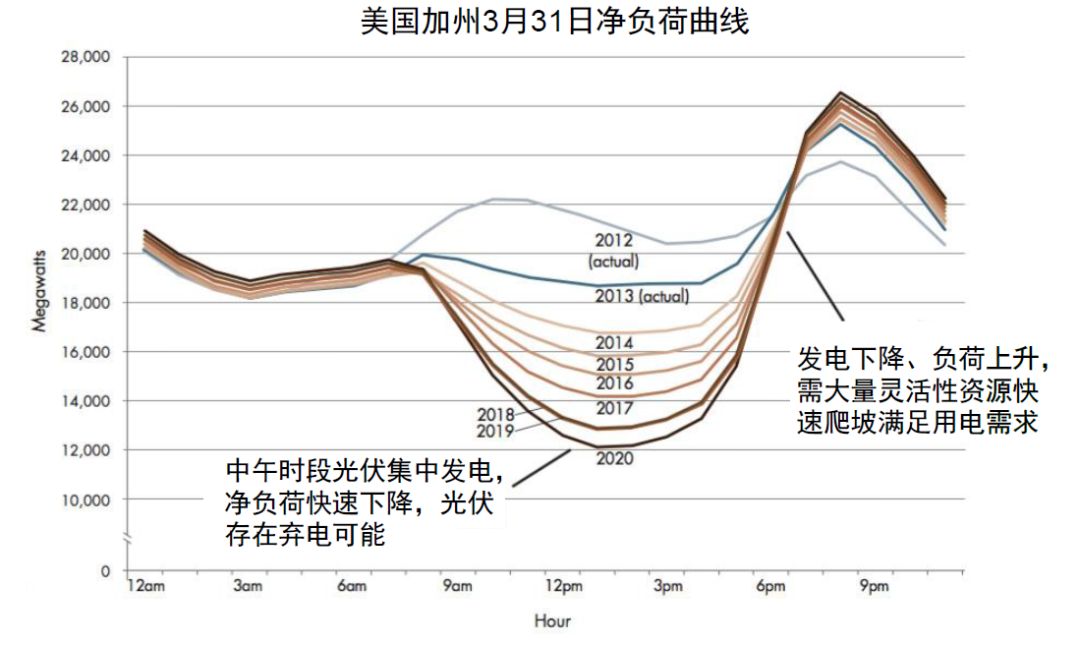

波动性可再生能源增加电力系统不稳定性,灵活性资源需求增长。波动性可再生能源(VRE)指具有波动特性且自调节能力较低的可再生能源,包括光伏、风电、潮汐发电等。波动性可再生能源发展初期,电力系统中可调火电及抽水蓄能足以应对VRE带来的扰动,VRE发电量可尽数并网。随着VRE装机量和发电量逐渐提升,电力系统灵活资源不足,故产生了“弃电”或“零电价”甚至“负电价”。以美国加州为例,CAISO根据用电负荷曲线-光伏发电曲线得出一天内系统的净负荷曲线:中午时段光伏集中发电、系统净负荷下降;夜晚光伏停止发电、系统净负荷上升,从而形成“鸭型曲线”。傍晚光伏发电下滑用电需求上升,需大量水电、气电、储能等灵活性资源快速爬坡发电以满足电力需求。

图表5:美国加州“鸭型曲线”

资料来源:CAISO,中金公司研究部

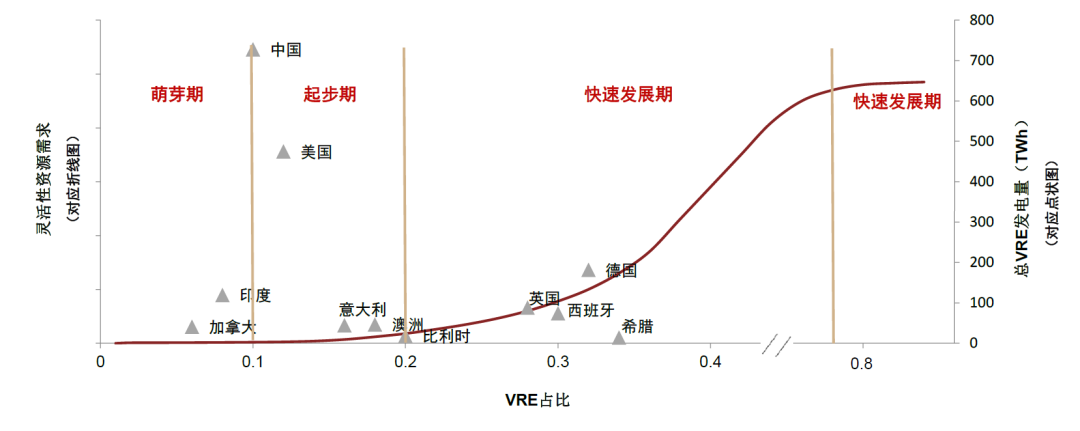

灵活性资源需求将随VRE发电量占比提升而增长,大体可分为如下几个阶段:

►萌芽期(VRE占比≤10%):可通过系统原有灵活性资源(如抽水蓄能、火力调节等)进行调节,风光发电量对系统影响较小,系统存量灵活性资源充足,对新增储能需求较小。

►起步期(10%≤VRE占比≤20%):当VRE占比超过10%后,原有系统调节能力开始不足,频繁的调节开始降低传统火力机组的经济性,风光发电的波动性将对电网造成一定影响,对灵活性资源需求开始增加,表前储能增速较快。

►快速发展期(20%≤VRE占比≤80%):此阶段VRE占比提升对灵活性资源需求将快速增长,传统火电的调节频率和深度大幅增加,日内部分时间段火力机组有可能全部关停转为备用,表前储能、表后储能均得以快速发展,市场进入高速增长期。

全球范围内看,目前希腊、德国等欧洲国家VRE占比高达30%+,中国、澳大利亚、美国市场VRE占比位于10%-20%,我们预计全球主要国家对灵活性资源需求均将迎来快速提升。

图表6:灵活性资源需求与VRE占比

资料来源:BP Energy,中金公司研究部

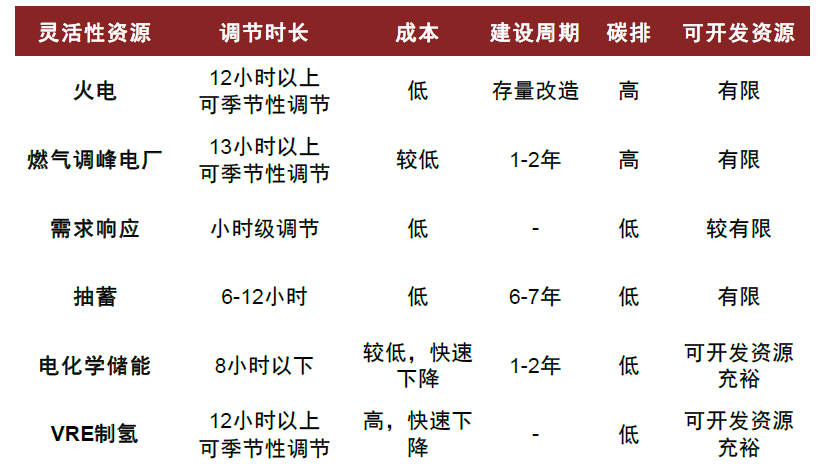

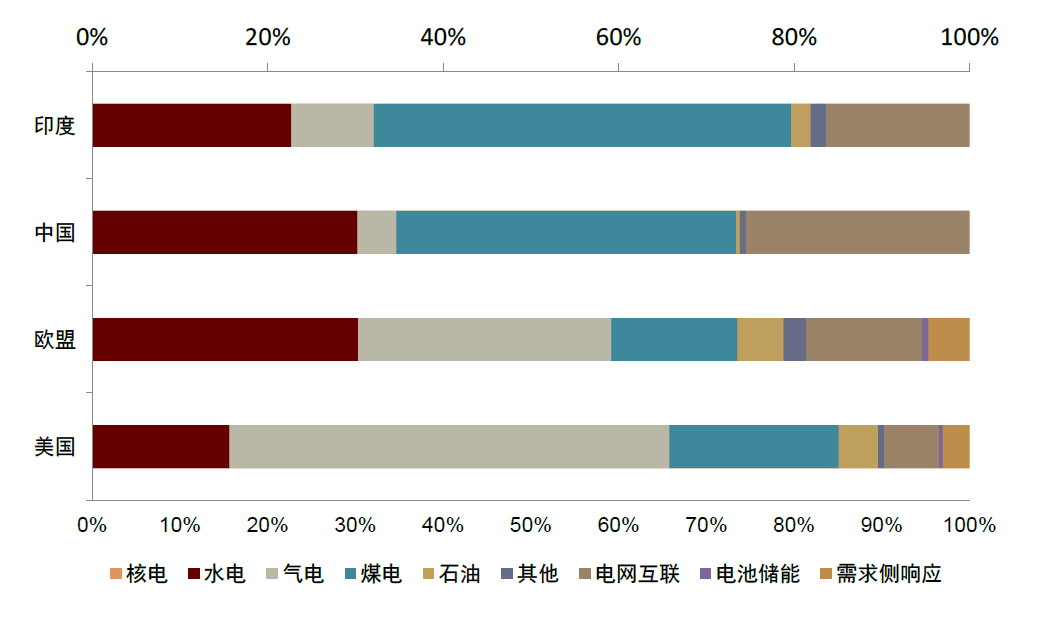

目前全球各国以发电侧资源灵活运行调节为主,未来电化学储能发展潜力大。受各国资源调节影响,中国与印度调节性资源以火电及水电为主,美国以气电为主。相比传统火电及抽蓄调节,电化学储能具有建设周期短、可开发资源不受限等优势,我们预计随锂电池储能持续降本,锂电池储能将成为主要的灵活性资源。

图表7:各类灵活性资源对比

资料来源:中金公司研究部

图表8:典型国家及地区2020年灵活性资源结构

资料来源:IEA,中金公司研究部

表前储能市场靠什么盈利

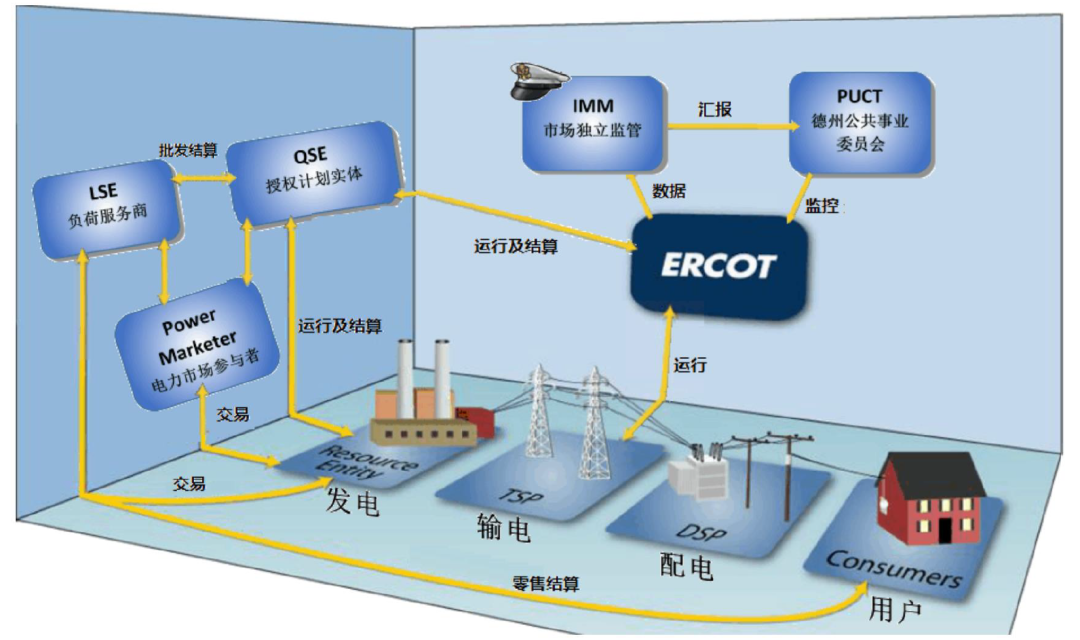

美国等海外国家采用电力现货市场机制,日内产生分时电价。以美国德州电力可靠性委员会(ERCOT)的系统调度运作机制为例:1)计划授权实体(QSE,代表电源实体和售电公司参与日前和实时市场)向系统调度机构ERCOT提供发电计划及电能报价(具体到每台机组每个小时);2)ERCOT在满足电力供应可靠性和系统安全性前提下,根据挂牌价格高低,按小时为单位确定出清顺序和价格(市场以边际成本报价,风光运行边际成本低,优先级靠前),电价将随着可再生能源的发电量变化而变化,产生日内周期性价格差。因而电力市场定价机制决定了电力现货价格曲线将与净负荷曲线基本拟合,呈现中午时分电价低,傍晚电价高的特点。

分时电价套利,驱动储能装机需求。当日内分时电价差大于储能度电使用成本时,将产生储能经济性,配套储能装机增长缩小日内分时价差,直至分时价差等于储能度电使用成本,系统将达至平衡状态。最终可再生能源经济性将驱动储能装机增长:可再生能源经济性提升>VRE占比提升>分时电价日内价差拉大>套利可产生的储能装机需求增大。

图表9:美国德州ERCOT决策流程

资料来源:《美国德州电力市场综述,2017》,中金公司研究部

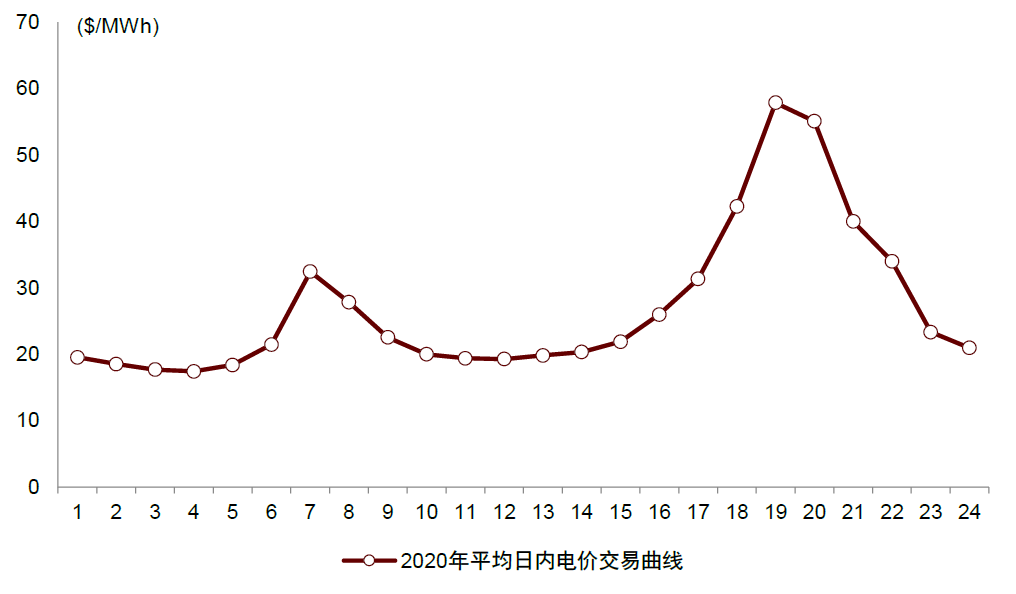

图表10:2020年美国加州CAISO平均日内电价曲线

资料来源:BNEF,中金公司研究部

除分时价差套利外,储能还可通过提供爬坡等辅助服务获利。傍晚时分,光伏发电下降负荷上升,净负荷曲线快速攀升,而传统的火电机组无法做到快速响应,储能则可用于灵活性调峰,满足系统快速爬坡需求,如美国加州CAISO设立了100美元/KW/月的针对爬坡的容量服务补贴。

表前储能持续发展的驱动力有多强

可再生能源LCOE持续下降

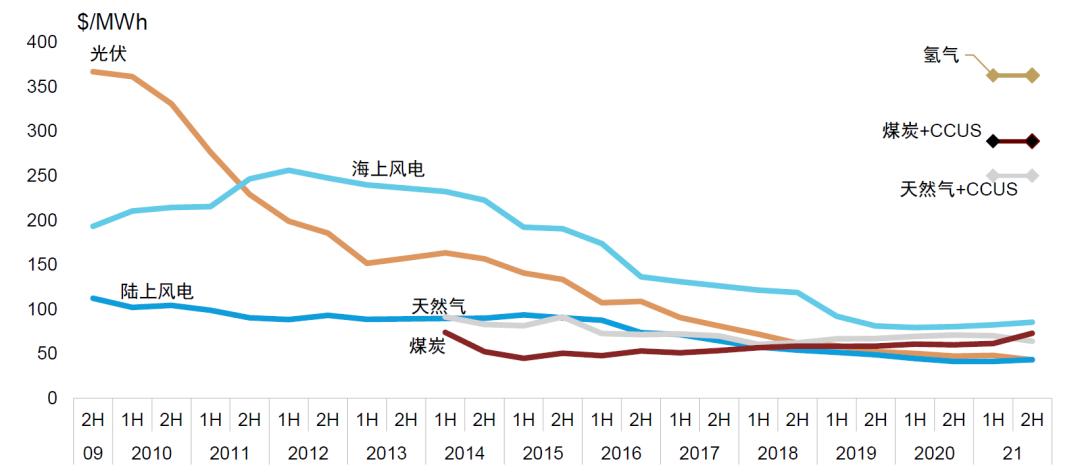

光伏与陆上风电已逐步成为最具性价比的发电形式。过去十年间,光伏发电的LCOE(平准化度电成本)下降约85%,陆上/海上风电分别降本56%/60%。截至2021年,光伏与陆上风电的全球平均LCOE均已降至43美元/MWh,低于天然气的64美元/MWh和煤炭的73美元/MWh,成为成本最低的发电形式。

预期可再生能源LCOE将持续下降,进一步拉大与煤炭、天然气等能源的成本差距。目前光伏、风电等可再生能源仍处于产业链快速降本阶段,我们预期光伏产业的电池、组件技术进步以及规模化生产有望进一步降本,风电机组大型化也有望带来风机成本快速下降;另一方面,随碳排成本逐步提高,传统煤炭、天然气LCOE将持续提升,新能源与传统能源LCOE价差或将进一步拉大。

图表11:全球各发电形式LOCE

资料来源:BNEF,中金公司研究部;注:全球数据按各国年新增装机进行加权平均

储能的成本下降空间有多大

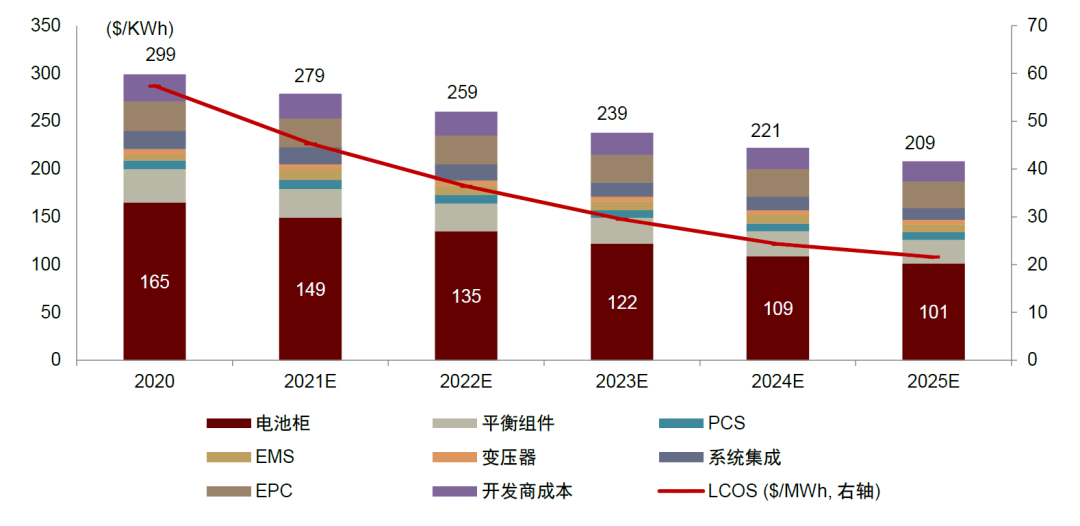

我们认为原材料价格下降、循环寿命增加以及商业模式创新推动储能使用成本(LCOS)的快速下降。2020年,储能系统的安装成本约为299$/KWh,平均循环寿命为6000次,那么该系统的使用成本LCOS约为57.4$/MWh(即,充放1000KWh电能的使用成本为57.4美元),我们预计2025年的LCOS可达21.6$/MWh,降幅62%,预计2025年的LCOE为21.6$/MWh,相比2020年降幅52%。

图表12:4H系统电化学储能成本及LCOS趋势

资料来源:BNEF,中金公司研究部

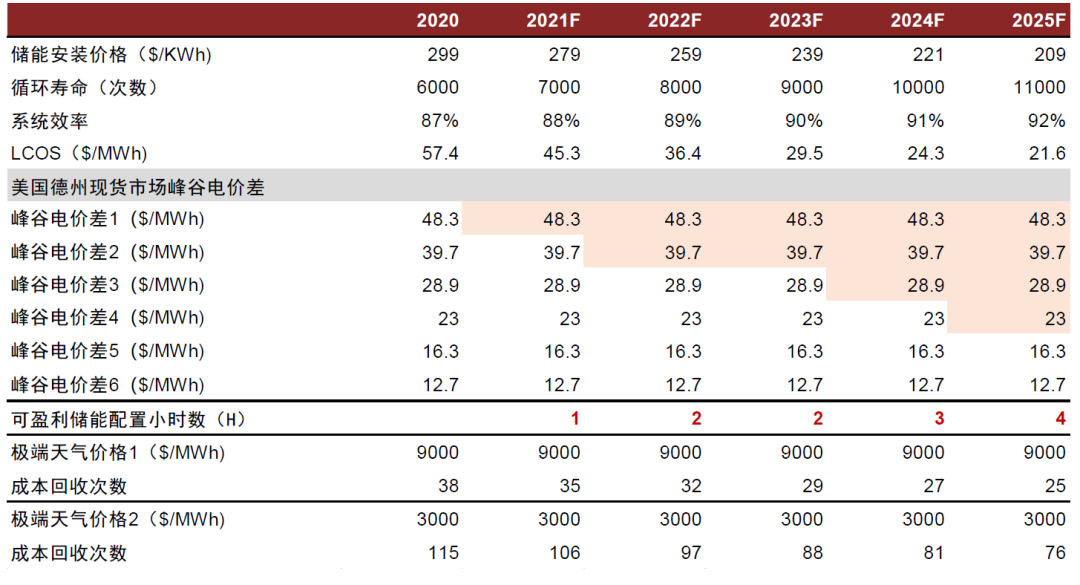

对2020-2021年美国德州电力现货交易价格分析,平均日内峰谷电价差最大为48.3$/MWh,储能在2021年的使用成本为45.3$/MWh,即配置1小时可获利,我们预计随着储能成本和寿命的增加,其套利空间也在逐渐扩大,而一些极端气候造成的极端电价情形触发时,将大幅缩短储能的回收周期。

图表13:纯峰谷套利模式下,储能的套利空间与配时数

资料来源:BNEF,中金公司研究部

预期2025年全球储能装机有望达300GWh

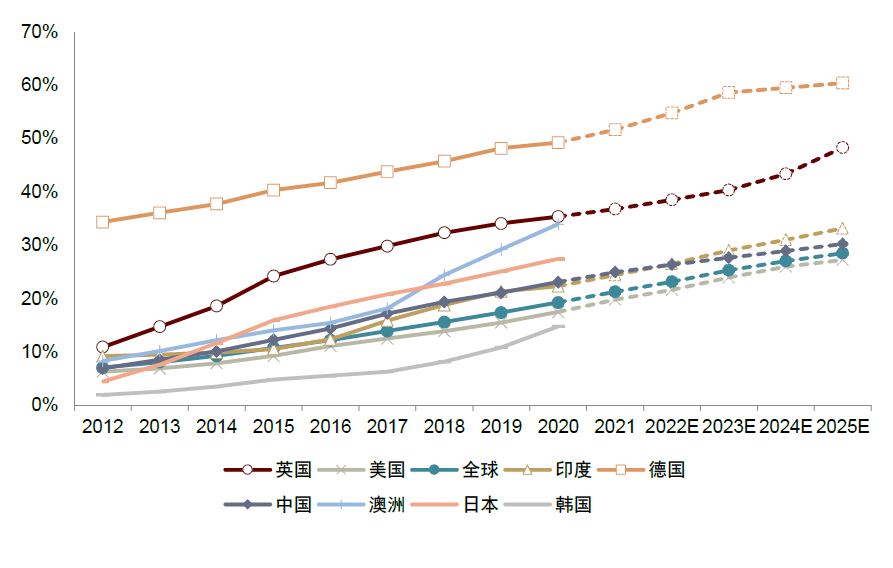

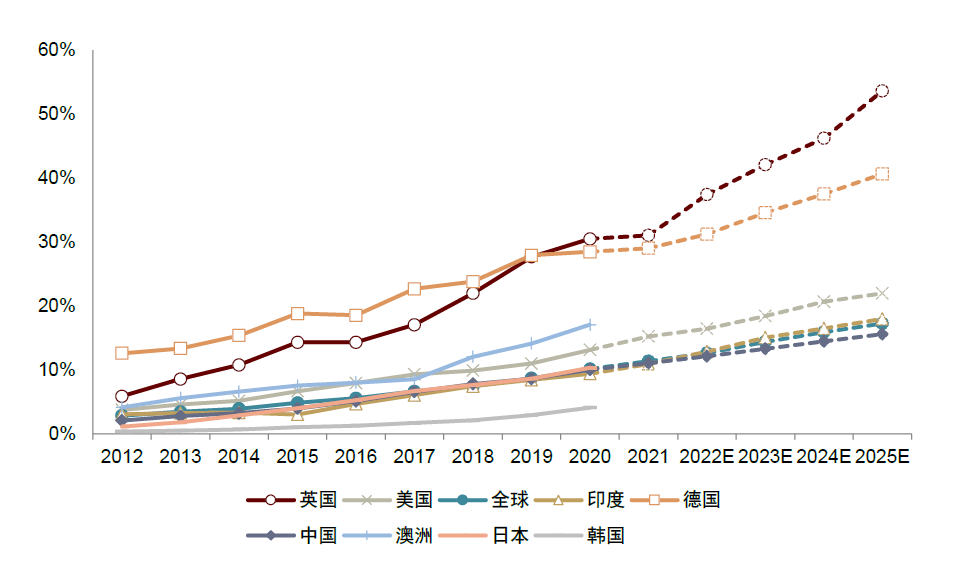

随可再生能源成本下降,我们预期全球各国VRE占比将持续高增。中短期来看,BNEF预期至2025年英国/德国/美国/中国VRE发电量占比将分别提升至54%/41%/22%/16%;长期看,我们预期中美欧VRE发电量占比将持续提升。

图表14:VRE装机容量占比趋势

资料来源:BNEF,国家统计局,中金公司研究部

图表15:VRE发电量占比趋势

资料来源:BNEF,国家统计局,中金公司研究部

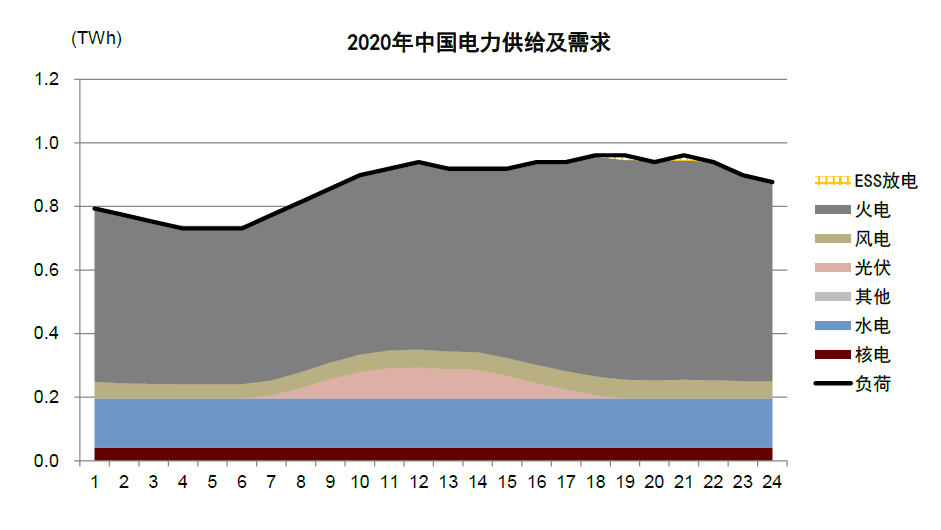

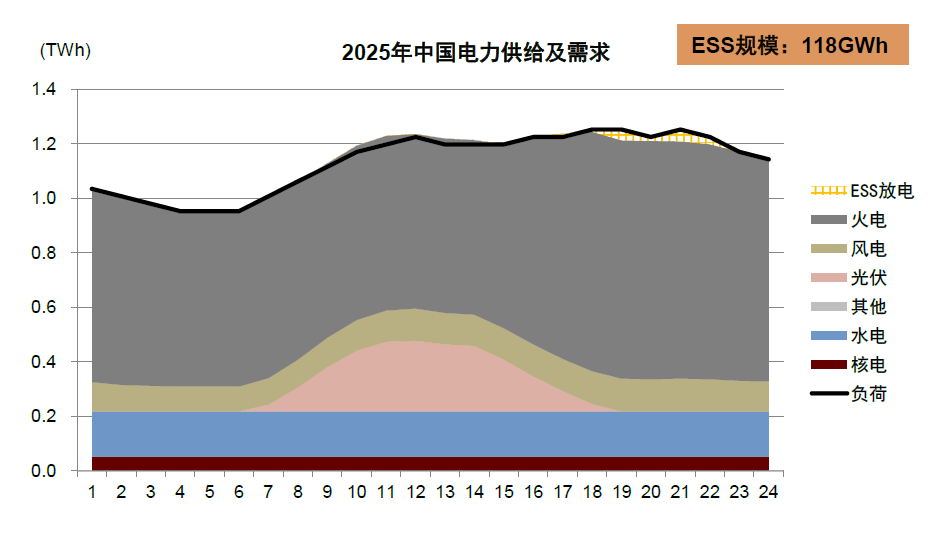

我们根据中国电力结构预测数据计算VRE配储需求:预计2020年中国储能需求约25GWh,至2025年将提升至超100GWh。

图表16:2020年中国电力供给及需求

资料来源:国家发改委,能源局,公司公告,万得资讯,中金公司研究部

图表17:2025年中国电力供给及需求

资料来源:国家发改委,能源局,公司公告,万得资讯,中金公司研究部

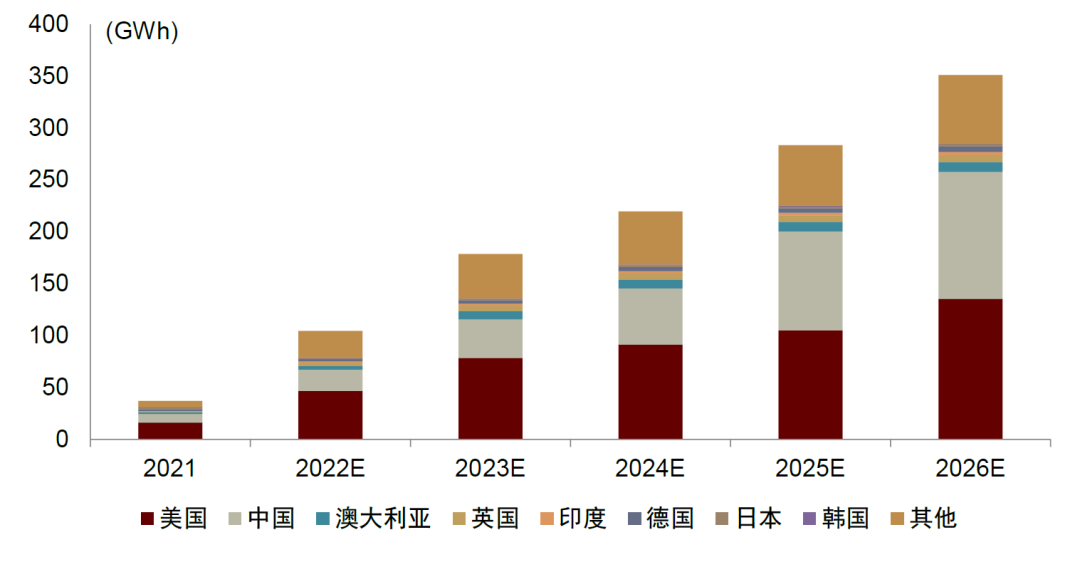

预期2025年全球储能装机有望达300GWh。2021年全球储能装机约37GWh,我们预期2022/2023年全球储能装机将分别达105/178GWh,同增182%/71%。至2026年全球储能装机有望提升至351GWh,2021-2026CAGR高达57%。

图表18:全球储能装机预测

资料来源:国家发改委,能源局,公司公告,万得资讯,中金公司研究部

各国表前储能市场发展到什么阶段,如何盈利?

各国表前储能市场发展各异,我们先复盘各国/地区当前储能发展现状,并从政策、市场化程度、经济性等方面对表前储能市场进行分析,最终预测各地表前储能市场规模。

美国:ITC政策下光储项目经济性凸现

美国市场复盘:过去十年,加州贡献54%储能装机,45%储能用于表前能量时移;过去五年家庭储能规模迅速增长。

政策端,美国各州通过制定远期政策目标提升可再生能源发电比例、打开储能需求空间,同时通过ITC补贴提升光伏、储能项目经济性。

►再生能源配额制(Renewable Portfolios Standards,RPS)和清洁能源标准(Clean Energy Standard,CES)将推动美国可再生能源发电比例提升,打开储能中长期需求空间。美国大部分州RPS/CES规划了2030后可再生能源发电比例30-100%的远期目标,可再生能源发电比例的提升将带动储能作为支撑技术的配套需求,打开储能中长期成长空间;相应的,加州、新泽西等9个州规划了远期配储最低目标,我们统计至2035年9州合计储能装机目标(累计)不低于13GW。

►ITC补贴政策:美国太阳能投资税减免政策(Investment Tax Credit)是由联邦政府于2005年提出,为光伏、燃料电池、风电提供资本投资30%的税收抵免,以鼓励可再生能源投资。建设光伏项目与光伏+储能项目均可获得高达30%的税抵免额度,原计划2020年后额度将从30%降至26%,但2020年底,美国国会将ITC补贴退坡时点延期至2022年后。ITC补贴直接提升光伏及储能项目经济性。

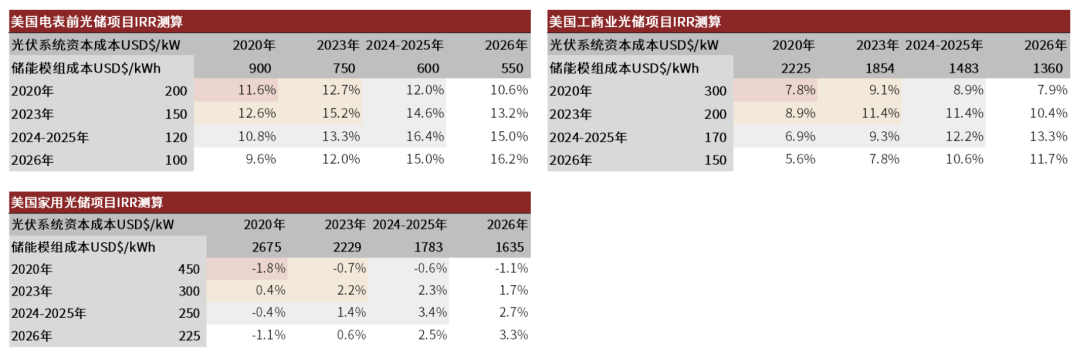

从经济性看,若考虑普遍情形,高收益和储能成本下降有望支撑储能经济性,驱动储能需求持续释放。考虑加州、德州储能项目具备一定市场特殊性(含补贴等激励政策),不反映美国其他州储能项目运营情况;我们对加州、德州等项目的收益作普适性调整,基于测算结果,我们发现美国当前经调整后的光储项目收益率处于中等偏低水平,但随着光伏、锂电成本下降,经济性将逐步改善,我们测算美国在2026年ITC补贴完全退坡后,表前光储项目、表后工商业和家庭光储项目IRR分别达到16.2%、11.7%和3.3%,较2020年分别提升4.6ppt,3.9ppt和5.1ppt。

图表19:美国表前光储项目/工商业光储项目/家用光储项目IRR测算

资料来源:LAZARDS,美国各州政府官网,中金公司研究部;注:ITC税收抵免2023年前为26%(表格中红色),2023年22%(黄色),2024-2025年10%(浅灰色),2026年及以后(白色)完全退坡

从表前储能项目实际规划看,2022年储能装机项目规划约40GWh,2022-2025年总项目规划规模约137GWh。我们结合储能项目规划、风光配储需求等数据预测,我们预计2022年美国表前储能装机超30GWh(2021年约14GWh),同比增长超100%。

欧洲:电力市场成熟度高,收益模式多样化

2010年以来,欧洲市场安装数量和装机容量均在高速增长, 2015年欧洲新增装机容量仅为167MW,2020年新增装机容量超1.2GW,2015-2020 CAGR达49.2%。

政策端:碳排放目标和能源转型的政策驱动下储能迎快速发展。为实现目前制定的减排目标——2030年温室气体排放比1990年减少55%(此前为40%),2021年7月,欧盟公布了“Fit for 55”一揽子计划,并鼓励各成员国推进储能部署。欧盟于2021年1月宣布批准总金额29亿欧元的“欧洲电池创新”计划,用于支持电池储能本土化研发,降低对三方的依赖,参与开发企业主要为欧洲本土电池企业。

电力市场成熟度较高,催生储能应用场景。虽然不同国家电力市场不完全相同,但大多都采用了电能量市场、容量市场和辅助服务市场等多市场协调配合的机制(德国无容量市场)。欧洲大部分国家电力交易均推行峰谷电价和季节电价,较高的套利市场有助于推进储能商业化。在英国、意大利、葡萄牙等国家储能均可参与容量市场,意大利储能运营商在2019年11月拍卖中首次获得容量支付,在2023年之前交付95MW;英国的容量市场拍卖计划被暂停一年后于2020年重新启动,并且英国商业、能源和工业战略部(BEIS)鼓励在预审竞标中将储能项目作为需求侧响应(DSR)资产类别,而DSR运营商可能被授予最长可达15年的合同,为储能项目提供稳定的收入流。

从经济性来看,部分国家光伏+储能度电成本已实现平价。在德国等国家,目前度电成本已低于居民零售电价,2019年储能+光伏系统的平准化度电成本为0.16欧元/kWh,已低于家用电价0.3欧元/kWh。欧洲光伏技术与创新平台(ETIP PV)预计到2030年整个欧洲将实现光伏+储能度电成本低于市场批发电价。

中国:市场机制改革提升经济性

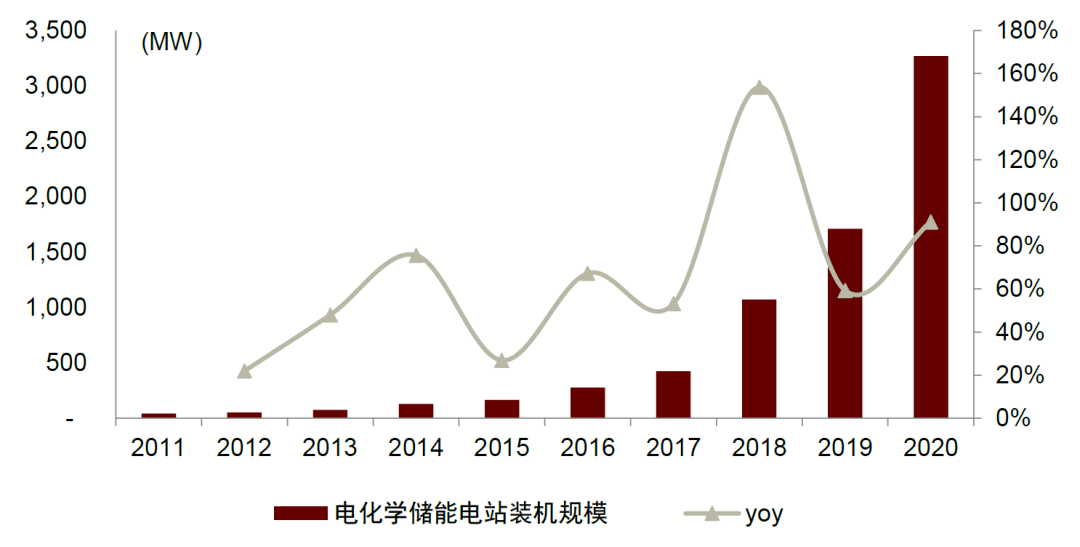

中国储能装机规模逐年高增。根据CNESA数据,2018年中国电化学储能装机突破1GWh,2019年提升至1.7GWh并在2020年达3.3GWh,装机分别同比增长154%/59%/91%。

图表20:中国电化学储能电站装机规模

资料来源:CNESA,中金公司研究部

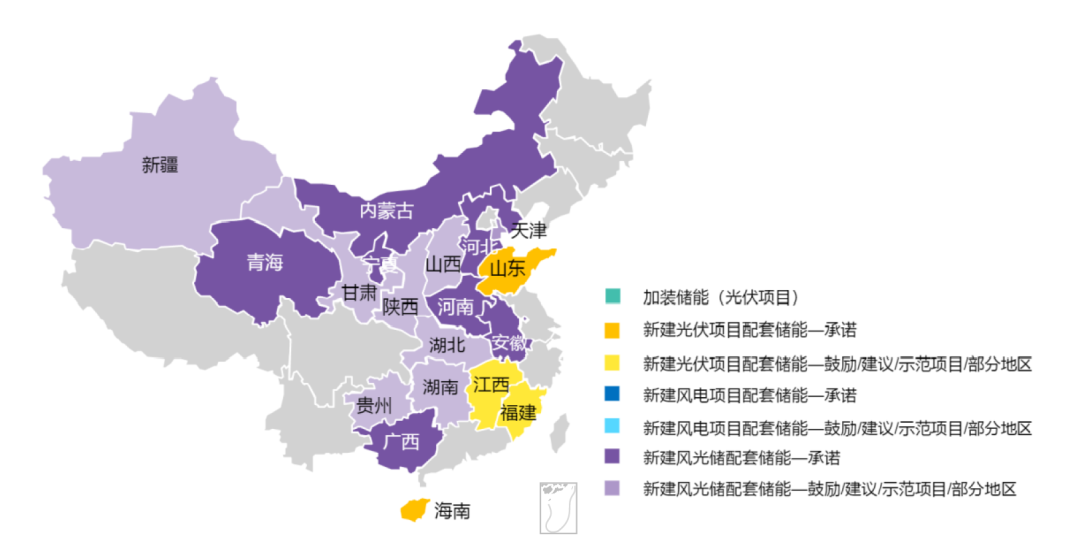

各省风光配储要求+补贴政策激发储能装机。国内多数省份制定了新能源项目配储比例要求,如天津市的政策表示光伏发电项目承诺储能配置比例不低于项目装机容量的10%、风电项目不低于15%,打开储能需求空间。另一方面,各地方政府根据项目投资额、放点量等对储能项目给予补贴,提升储能项目经济性。

2022年2月,国家发改委、国家能源局联合印发《“十四五”新型储能发展实施发案》[1],提出储能应用场景、收益模式多样化,我们认为“市场+补贴”有望提振表前储能项目经济性:

►发电侧:将通过进一步拉大峰谷电价差和辅助服务市场来完善储能价格传导机制;风光大基地建设有望进一步带动发电侧储能装机,我们测算2022-2025年发电侧储能新增装机或突破100GWh;共享储能有望给新能源配储项目带来竞争性配置、保障小时数等多重优惠。

►输配电侧:以提升线路利用率、延缓输配电资产投资、升级应急保障能力为主要应用,成本有望纳入电网输配电价回收。

图表21:2021年至今鼓励或要求风光配储能的省份

资料来源:BNEF,中金公司研究部

从表前储能项目实际规划看,2022年储能装机项目规划约20GWh,2022-2025年总项目规划规模约95GWh。我们结合储能项目规划、风光配储需求等数据预测,我们预计2022年中国表前储能装机超10GWh,同比增长超100%。

澳大利亚:可再生能源目标+多样化储能收益来源

澳大利亚2010-2020年储能累计装机661MW,以功能场景看,储能主要应用于家用储能,2010-2020年CAGR达67%,累计装机在澳大利亚市场达55%;其次为辅助服务和能量时移。

储能驱动因素:大型可再生能源目标是底层逻辑,政策补贴、SGIP合同和电力交易收益共同创造经济性。

政策端,各州/领地可再生能源目标、补贴与发电权证(Large-scale Generation Certificates, LGCs)推动可再生能源发电比例提升,驱动表前储能配套需求。目前澳大利亚各州/领地大多设置2030年可再生能源目标,同时联邦政府及各地给予相应补贴;并要求高耗能用户购置绿电的义务,高耗能用户可通过购买可再生能源发电厂产生的发电权证LGCs进行履约;带动澳大利亚可再生能源装机快速增长,以及发电测(能量时移)和电网侧(辅助服务)储能配套需求的提升。

政策补贴、SIPS供货合同及电力交易机制修订是表前储能增长的核心驱动力。政策补贴方面,各州政府和澳大利亚可再生能源署(ARENA)对表前储能项目进行补贴,如南澳大利亚政府补贴基金加上ARENA补贴基金达到1.6亿澳元;同时,各州政府通过与运营商签订系统完整性保护计划(SIPS)合同提供保底收益;电力交易机制方面,澳大利亚允许储能参与电力现货市场交易,为能量时移和辅助服务储能创造收益,同时2017年澳大利亚能源市场委员会(AEMC)将电力市场交易结算周期由30分钟改为5分钟,提升储能充电与放电响应灵活性,促进储能资源在电力市场的有效应用和合理补偿;辅助服务也对频率控制机制进行改革,对紧急频率事件快速响应提出高要求,储能作为快速响应资源被调用机率增加;使得表前储能收益、特别是辅助服务收益大幅提升,2020年频率控制辅助服务收益在表前独立储能项目收益占比普遍达到90%以上。上述三个要素给表前储能项目带来较好的经济性,ABC研究报告显示,特斯拉储能项目的回报周期仅2.5-3.0年。

未来储能技术发展方向是什么

三元与铁锂电池,在储能领域孰优

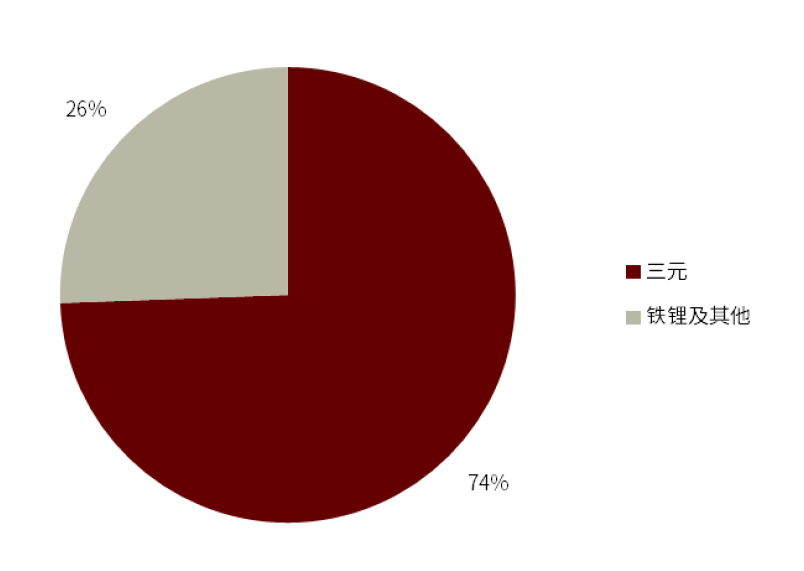

海外市场以日韩厂商为主,多采用三元电池,国内市场磷酸铁锂电池占主导。海外市场由于日韩电池厂商切入较早、占据主要份额,根据SNE数据统计,2020年LGC、松下、三星SDI锂离子储能电池合计出货达13.1GWh、全球占比达66%(三家主要面向海外市场);而日韩电池厂商主要布局三元电池技术,我们预计2020年海外三元电池在锂离子储能装机份额达到74%;而国内市场主要是自主电池厂商配套,由于市场竞争激烈、对成本敏感,锂离子装机主要为磷酸铁锂。

图表22:2020年全球锂离子储能新增装机份额(不考虑通信储能)

资料来源:CNESA,中金公司研究部

图表23:2020年海外市场锂离子装机中三元份额达74%

资料来源:SNE,CNESA,中金公司研究部

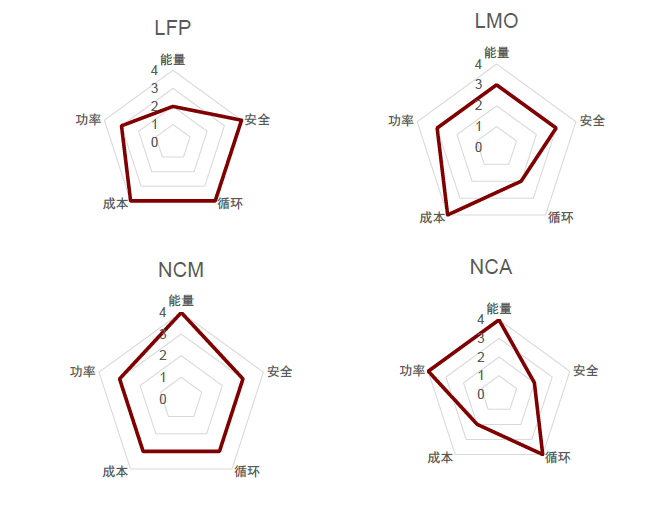

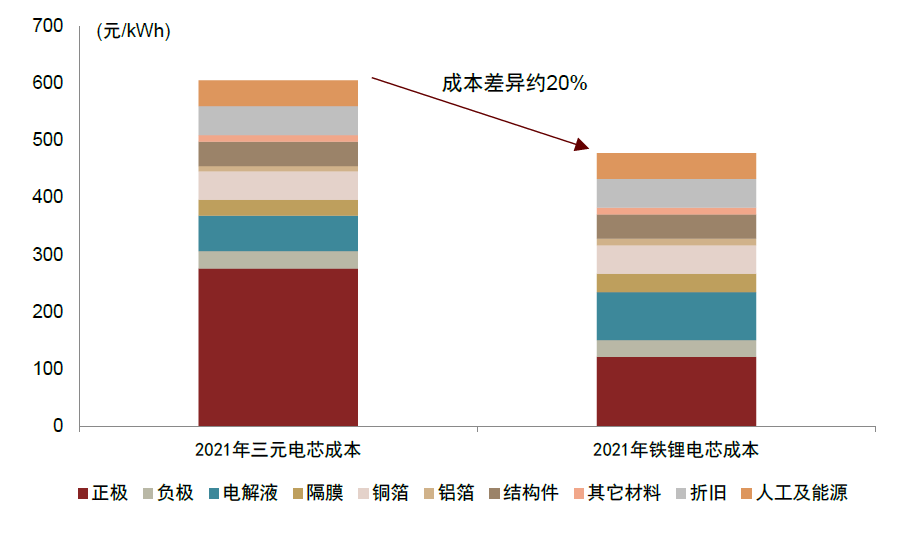

成本导向决定铁锂相比三元更适用于储能领域。对比三元与铁锂电池优劣势,可以发现,磷酸铁锂电池拥有更高的循环次数(如宁德时代开发出12000次循环寿命的铁锂电池)、更低的购置成本(铁锂电芯成本较三元低20%),但能量密度相较三元电池更低。我们认为经济性是储能行业的首要目标、而对能量密度要求较低,我们认为铁锂电池相比三元更适用于储能领域。

图表24:主流锂电正极材料性能对比

资料来源:Osti,中金公司研究部

图表25:2021年铁锂电芯成本较三元低20%

资料来源:GGII,CIAPS,中金公司研究部

中国铁锂加速出海,海外锂电厂布局研发铁锂电池,渗透率有望稳步提升。铁锂三大核心专利中基础材料与碳包覆专利均于2021年前到期,合成专利将于2022年到期,且国内企业可使用其他合成方法绕过该专利,国内铁锂电池在出口层面不存在明显的专利限制,我们预计中国铁锂电池有望加速出海。另一方面,海外电池厂也正加速铁锂技术研发,LG Chem在2021Q3电话会中表示考虑到磷酸铁锂电池的经济性,正着重研发应用于储能领域的磷酸铁锂电池,SKI也表示正研发探索提高磷酸铁锂电池能量密度和快充性能的方式。我们预期磷酸铁锂电池在储能领域渗透率将迎来稳步提升。

钠离子电池在储能领域应用前景如何

钠离子电池的研究课追溯至20世纪80年代,钠离子电池的具体工艺与锂离子电池类似,这有利于缩短其研发周期。优异的电化学性能和安全性能使钠离子电池在储能领域具有较好的发展前景,但对电池成本和寿命的要求是其规模化应用的主要挑战。

在负极材料的选择上,钠离子电池主要使用碳材料、层状氧化物和合金材料等;正极材料包含层状氧化物、普鲁士蓝(白)类材料、磷酸盐等材料;电解质方面有有机液体电解质和固体电解质;在工艺方面,钠离子电池与锂离子电池类似,可直接借鉴其成熟的生产制造工艺。

图表26:钠离子电芯成本分解,2020年

资料来源:《钠离子电池科学与技术,胡勇胜,2020》,中金公司研究部

图表27:钠离子电芯原材料成本分解,2020年

资料来源:《钠离子电池科学与技术,胡勇胜,2020》,中金公司研究部

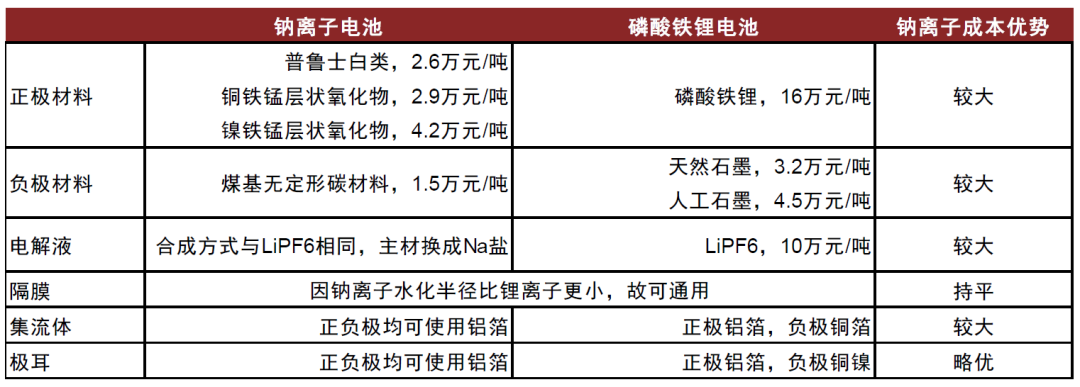

与锂离子电池相比,二者的工作原理和生产工序相似,成本的差异主要体现在原材料的区别:

图表28:钠离子电池与锂离子电池对比

资料来源:《钠离子电池科学与技术,胡勇胜,2020》,CIAPS,SMM,中国镍钴网,Wind,中金公司研究部

虽然钠离子电池拥有成本优势,但其产业化方依旧面临较大的挑战:

►材料体系尚未完全确定,产业链尚未成熟:钠离子电池处于多种材料体系并行发展状态,正负极材料体系以及与之相匹配的电解液体系的性能仍待进一步提升,对于核心正负极等活性材料规模化渠道供应依然缺失。

►能量密度较磷酸铁锂更低:与锂离子电池相比,能量密度还较低,单位能量密度下的非活性材料用量占用的成本会有一定增加,导致整体成本优势不明显;

►制造工艺不成熟:钠离子电池虽然可参照锂离子电池的设计和生产工艺,但集流体变化带来的产品设计、极耳制作、化成工艺等与锂电池仍有一定区别,需进一步完善生产制造工艺;

►BMS需重新开发设计:钠离子电池的工作电压上下限与锂离子电池不同,且拥有较强的过放电忍耐能力,电池管理体系(BMS)需要重新开发设计。

我们预测钠离子电池目前仍处于产业化初期,并将通过几个阶段实现逐步渗透:

►产业化初期(2022-2025年,渗透率5%以下):主要投向使用程度较浅且空间要求不高的小型储能站或小型BEV(A0级或A00级),通过实际应用场景完善工况测试、失效机制和极端条件下的性能边界测试,并进一步完善产业链,推动使用成本的快速下降。

►快速发展期(2025-2028年,渗透率约为10%):储能市场逐渐成熟,钠离子技术日趋成熟并形成一定规模化,电芯成本有望将至0.4元/Wh,其在特定场景中的应用性价比逐步超越锂离子电池,但对于超长寿命的场景应用渗透率依然较低。

►高速发展期(2028年后):钠离子电池技术持续进步,循环寿命进一步提升,其优异的安全性与成本优势将在更多的场景中得到大规模应用。

风险提示

全球风光装机不及预期。风电光伏装机提升将直接刺激储能需求,若风光装机不及预期,储能需求存在不及预期可能。

各国储能政策推进不及预期。目前全球各国通过补贴提升储能经济性、加快电力市场改革以充分发掘储能对系统的价值并传导至用户,若各国补贴政策、电力市场改革推进不及预期,市场配置储能动力或将减弱