相比恐慌的市場,混沌的外界,一些賽道頭部公司業績依舊不改出色的本色,至少是顆定心丸,比如汽車領域的豪車與新能源車細分細分賽道中永達汽車(03669.HK)。去年豪車股業績都不錯,這基本是明牌,永達汽車作為頭部幾家中的首發,顯然有更充足的底氣。

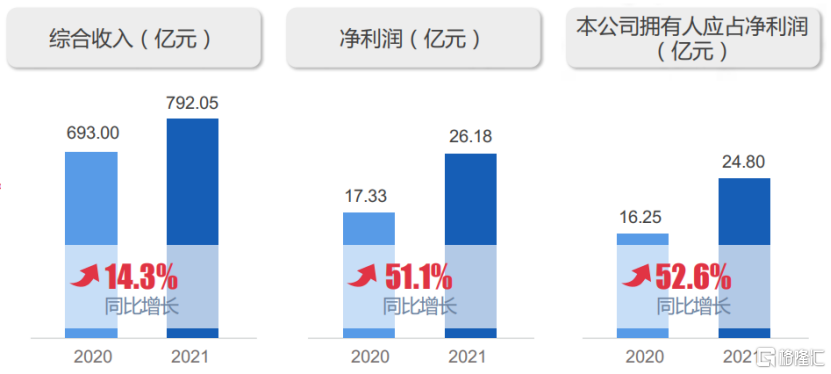

整體而言,永達汽車於2021年實現總收入同比增長約14.3%達792.05億元,歸母淨利潤同比增加約52.6%達24.80億元,超越此前管理層給出的指引上限3個pct。不僅增幅相比上一年均有明顯提升,且整體利潤率也有所提高,這主要得益於各項業務實現了“質與量”的全面增長。

(來源:公司2021年業績演示材料)

01業務核心要點:“量利齊增”是主旋律

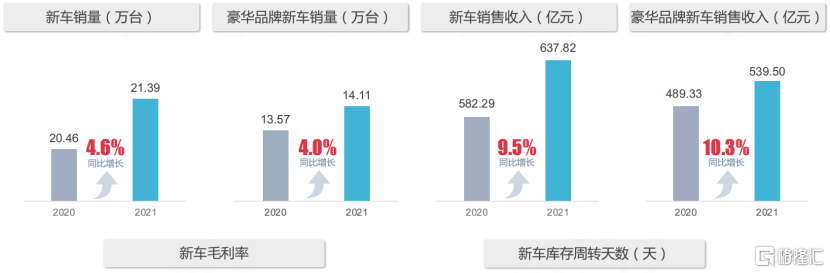

1)新車銷售:豪華品牌“量穩利增”,新能源車快速放量。其中,2021年全年豪華品牌銷量同比增長4%達14.11萬台,全年收入同比增長10.3%達539.5億元,毛利率同比升0.95pct達4.09%;而新能源車銷量迅速上漲55%達15920台,其中的獨立新能源品牌的銷量更是大漲135.5%近三千台。

(來源:公司2021年業績演示材料)

2)售後服務“量穩利升”。2021年全年該分部收入達115.43億元,同比增長20.5%,毛利率45.1%(不含二手車),與去年基本持平,零吸收服務率上升了4.33pct達到88.92%。

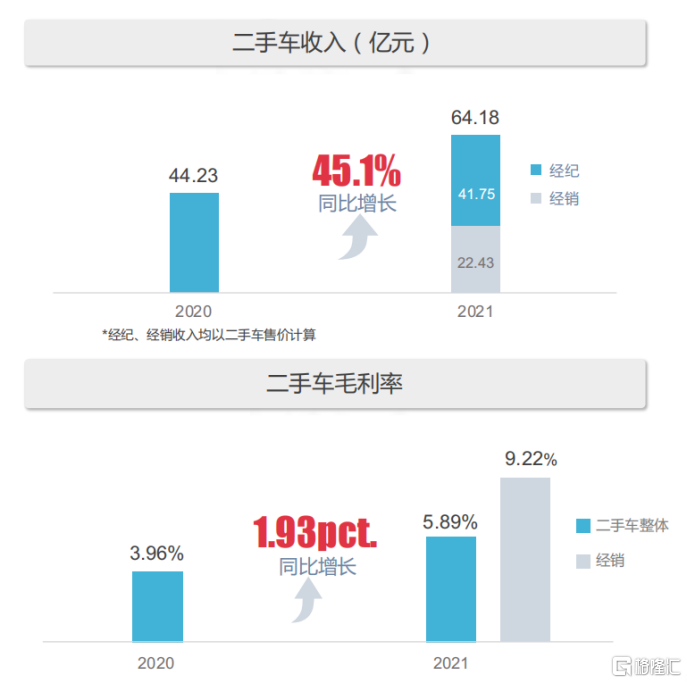

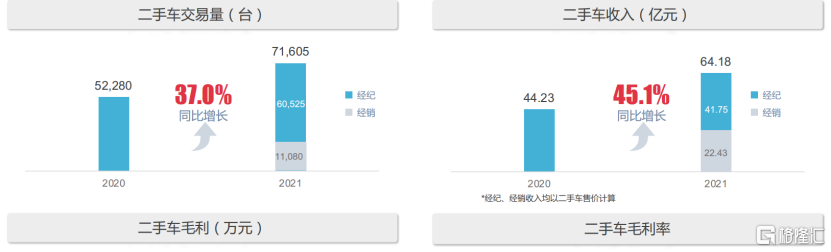

3)二手車銷量增長迅速,盈利能力穩增。全年交易規模同比增長37.0%達71605台,收入同比增加45.1%達64.18億元,毛利率上升了1.93pct至5.89%。

(來源:公司2021年業績演示材料)

4)金融保險代理業務“量利穩增”。金融保險代理服務收入達到人民幣12.70億元,同比增長14.6%;

可見,不論是規模還是盈利,永達汽車各項業務都處於全面上升的良好週期。顯然,這離不開堅挺的豪車及高景氣的新能源車市的“助攻”,但去年車市面臨的壓力與挑戰亦不小,整體弱復甦格局下,疊加疫情衝擊供應鏈,導致以“芯片荒”、“漲價潮”為標誌的供給緊張壓力持續演繹,下游加速去庫存,在這樣的形勢下,能有如此表現依然稱得上是佼佼者。其中,豪車、新能源車及二手車的表現分別展現出穩固的基本盤、以及未來協同增長的可觀潛力。公司也在本次年報中明確提及,將這三個業務方向視為其未來發展三條增長曲線。

接下來,我們重點針對永達確立的這三條增長曲線來分析:

02徐徐擴展豪車版圖、加速佈局新能源車,經營效率與質量提升

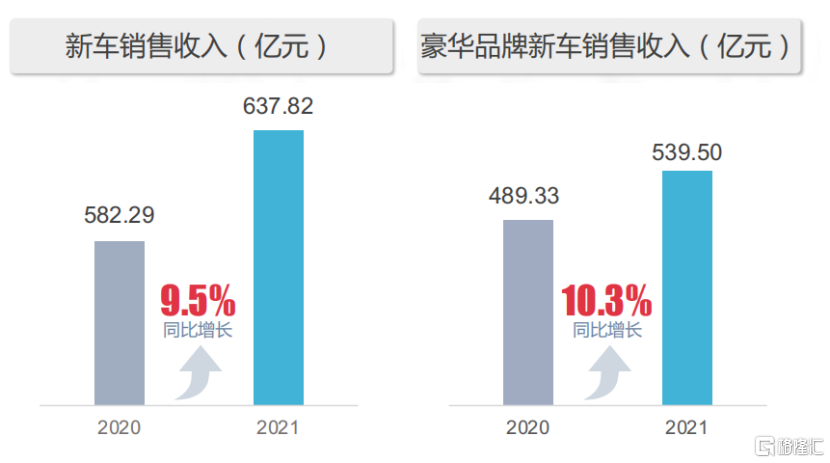

永達汽車的新車銷售板塊由傳統豪華品牌與新能源品牌(包括獨立品牌)這部分構成,目前核心引擎還是豪車,其中又以寶馬與保時捷兩大主力品牌為“火車頭”。財報顯示,2021年永達實現新車銷售收入達637.82億元,同比增長9.5%,其中豪車佔比達84.58%,呈穩步上升趨勢。

(來源:公司2021年業績演示材料)

豪車基本盤的穩增,顯然離不開經銷商網絡穩步擴張。數據顯示,2021年已開業網點237家,相比上一年新增24家。由於豪車長期是國內車市中最為確定性的細分賽道之一,尤其是以“德系三家客”著稱的“BBA”以及超豪華陣營中的保時捷,憑藉強週期品牌及豐富的車型組合,長期佔據汽車高端消費市場中領先地位,並帶動下游一些頭部經銷商業績和股價走出長牛。此外,豪車也是換擋後時代進一步深挖車後服務市場潛力的優勢賽道。因此,豪車盤子的大小顯然是市場衡量估值的重要因素之一。

除此之外,永達正加速佈局的增量板塊:新能源車,也是目前產業與市場共識最高、確定性最強的方向。截至2021年末,新能源品牌授權網點達18家,相比上一年新增13家,其中包括比亞迪、小鵬、領跑、長城歐拉、AITO、上汽智己等品牌,目前公司的新能源車板塊增長勢頭強勁,符合行業發展趨勢,未來仍有長足的空間。

伴隨永達持續展開對新能源品牌的拓展,將推動自身產品結構的優化,從而有進一步提升利潤率的可能。數據顯示,2021年新能源獨立品牌的毛利率達7.67%,比同期豪車毛利率3.58pct,放在大幾百億的汽車銷售盤子中來看那也是小几十億的利潤。

不止是盈利端有改善,新車的庫存週轉效率也有明顯提升。財報顯示,2021年新車週轉天數為22.5天,同比下降7.9天,目前這一水平領跑同業。足見永達汽車優秀的內管管理及運營能力。

03二手車交易規模與盈利大幅提升,經銷商模式升級成效顯著

上述所提到車後市場其實就包括了二手車,主要得益於現有龐大的汽車存量規模及政策的大力規範與推動,尤其是將二手車經銷增值税率由2%下調至0.5%(自2020年5月1日起制2023年12月31日正式執行),對於經銷商而言是實質性的利好,再加上近十年來互聯網資本對於二手車市場的教育。因此,二手車正迎來快速釋放的“春天”,成為主流經銷商都下一階段的戰略重點。

永達也在去年全面推進了二手車業務的發展,並在行業中率先推進零售經銷業務,通過三方面的業務升級,即批發模式向零售模式升級,經紀模式向經銷模式升級,傳統運營模式向數字化、全渠道運營模式升級,實現業務規模、零售能力、盈利能力的持續提升。

財報顯示,2021年,永達汽車實現二手車交易規模71,605台,同比增長37.0%,遠跑贏同期大盤的22.62%;對應的營收達64.18億元,同比增長45.1%。

(來源:公司2021年業績演示材料)

以銷售模式不同進一步拆解來看,其中經銷規模11,080台,貢獻收入22.43億元,單台零售收入20.24萬元;而經紀規模60,525台,創造收入41.75億元,單台零售收入6.9萬元,表明業務模式的升級已卓有成效。

伴隨公司向具備更高利潤率的經銷模式過渡,整體盈利能力也隨之上升。數據顯示,2021年二手車業務毛利率由上一年同期的3.96個pct提升至1.93%,其中經銷模式毛利率達9.22%,這意味着隨經銷模式的進一步深化,二手車業務板塊毛利率存在進一步的改善空間。

永達也在年報中稱,通過積極打造“2+1”二手車新零售商業模式,實現在線線下融合的數字化、全渠道的業務格局。其中“2”代表雙線下零售渠道,4S店已全面獲得OEM官方認證授權資質,同時13家獨立運營的永達二手車零售連鎖網點作為補充與協同;“1”代表永達二手車官網,在資源共享、線索管理等方面能力持續加強,結合第三方垂媒、自媒體等共同構築在線營銷矩陣。通過快速提升二手車零售業務佔比,帶動金融、保險等延伸業務增長,進一步提升二手車獲利能力及保客規模。

對於未來二手車的增長路徑和策略,永達也十分清晰:

一是通過持續加強4S店渠道的置換和收購,實現存量市場業務持續快速增長。財報顯示,目前全年新舊比達33.3%,也就是説僅從置換的角度看,至少也有六成以上的空間。此外,目前永達的淨負債率只有18.3%,相比上一年大幅下降35.8pct,這也為後續收購增長策略預留了可發揮的空間。[注:淨負債率=(短期借貸+長期借貸-現金及存款)/股東權益]

二是佈局新能源二手車方向。目前永達已與多家主流廠家就商超渠道二手車檢測、營銷、運營進行了合作。另外,通過積極推進新能源二手車出口和廠家車輛回購業務,提前佈局進入賽道;

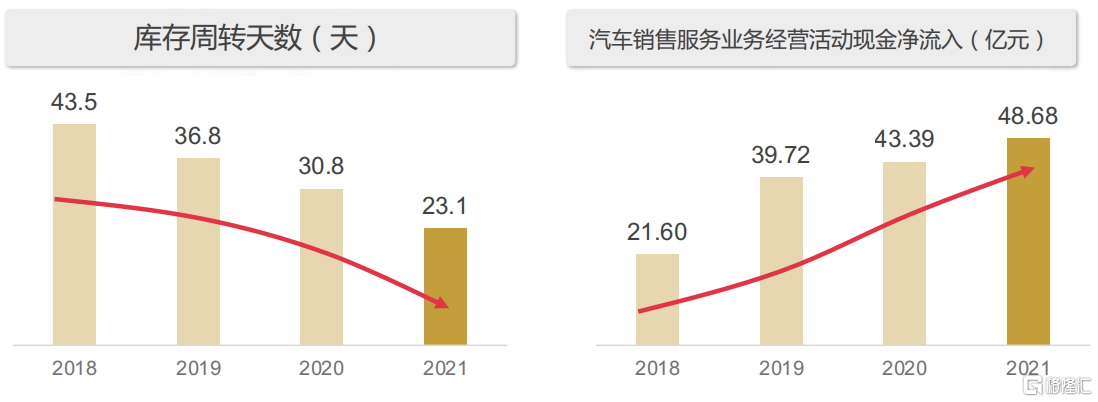

此外,通過提高內部管理水平與運營能力,實施一系列措施,包括不斷升級二手車ERP管理系統,實現二手車業務和財務一體化高效管理;通過組建專業化的獨立運營團隊賦能4S店,促進店端二手車業務增長;持續的人才梯隊搭建及認證培訓體系構建,為二手車業務開展不斷輸送優質的管理及技術崗位人才;強化二手車核心能力建設,完善評估檢測、定價和處置能力,建立完整的二手車收購及處置管理要求,實施標準化的業務管控,保證業務開展的合規與利益最大化;嚴格控制二手車存貨週轉,針對零售及批發車輛分別制定精細化的庫存管理及強制平倉機制,保證庫存健康和良性運營。數據顯示,2021年永達二手車週轉天數穩定控制在30天之內。

如果説通過存量與新能源車增量驅動本質上賺取的是行業β收益,那麼通過提升自身管理能力帶來的質量與效益增長則是阿爾法收益。實際上,永達一直在用業績持續自證這點。

04售後服務收入及客户規模同步擴大,數字化助力客户體驗提升

2021年,永達汽車的售後服務業務收入達115.43億元,同比增長20.5%,其中下半年環比提升9.2%。

業務收入穩增的同時,永達的管理客户規模也在同步增長。數據顯示,截至2021年12月31日,管理內客户數達112.1萬,較上一年期末增長18.6%。

據公司年報稱,除了持續做好新車本地零售、售後招攬工作外,還開發了用户在線服務平台,提升客户車輛維修保養便利性,同時通過在線客户評價模塊能及時瞭解客户訴求,積極予以應對,從而進一步提升了客户體驗。2021年客户綜合滿意值達到9.8分,實現全年機電維修業務收入同比提升17.0%,維修客單價同比提升3.5%。

也就是説,永達通過搭建在線平台,及時瞭解用户訴求,強化與客户之間的鏈接,並與線下網點形成聯動,提升整體經營效率,而且目前該舉措也確實取得了可見的成效。除了帶來效率的提升之外,永達加強數字化平台建設,在疫情防控常態化背景下,也有利於增強自身業務體系的抗風險能力。

與二手車的發展邏輯相似,售後服務也屬於車後服務市場的必要環節,因此新車銷量基本盤決定這塊能夠拓展的空間。而且,售後服務往往也是車商利潤率最高的一塊蛋糕,是車商重要的盈利增長點。

永達汽車的售後服務主要包括維修保養服務及汽車延伸產品和服務。如下圖所示,近兩年佔收入比重不到兩成,但貢獻了超過一半的毛利。數據顯示,2021年,永達的售後服務佔比達14.4%,較上年同期微升0.8pct;對應的毛利佔比為55.7%,毛利率達45.1%,與去年同期基本持平。

(來源:公司2021年業績演示材料)

令人欣喜的是,零服吸收率同比增加了4.33個pct達88.92%。這是衡量售後服務盈利能力的關鍵指標,是售後服務毛利/三費支出*100%的比值,體現出售後服務覆蓋網點基本運營支出的盈利能力。

小結

永達此次財報的核心看點,主要可歸結為如下三方面:1)豪車基本盤穩固,保障二手車、售後服務等後市場服務價值的增長;2)二手車和新能源車的發展確定性高,勢頭均強勁,未來後勁充足,且有望隨着佔比提升,推動整體利潤率水平的持續改善;3)出色的管理能力,同時考慮到永達正在加快推進內部業務體系的數字化建設,有望進一步提升其整體的經營效率與業務競爭力。此外,包括現金流、資產負債率等各項關鍵財務指標均呈現持續健康的走勢。

(來源:公司2021年業績演示材料)

相比全面上行的業績,永達的股價卻背道而馳。對此,公司管理層都看不下去了,去年下半年持續回購來提振市場信心。據公司統計,2021年公司董事長增持400萬股,股票回購892.9萬股。

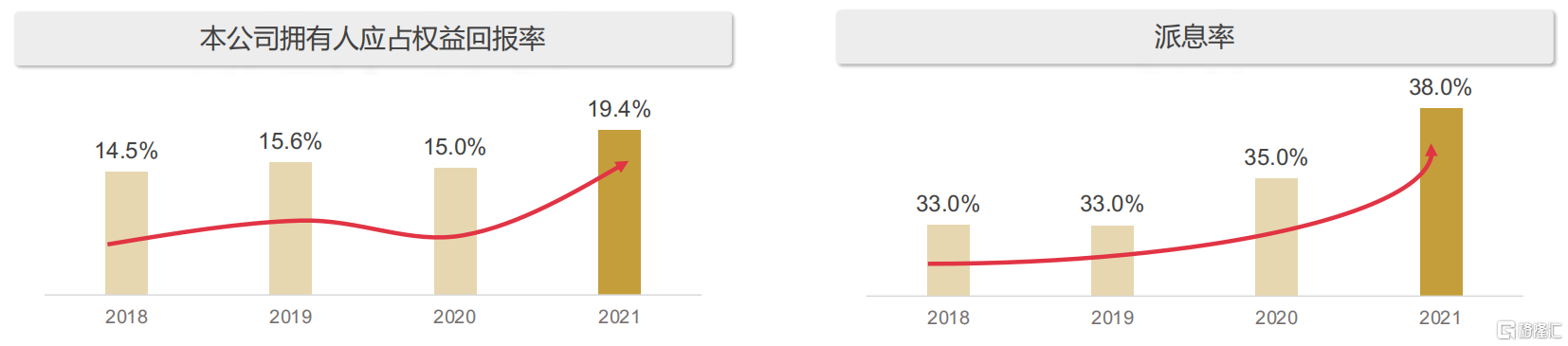

在當前極端情緒主導市場中,儘管市場短期確定性增強,連主流機構陸續選擇躺平,但擁有較高的長期風險收益比仍是市場共識,尤其是港股市場。目前永達汽車的PE(TTM)已不到5x,遠低於當前行業均值13x左右。另外,按當前的市盈率水平計,隱含着20%左右的股票年投資回報率,這也與2021年的股東權益回報率基本一致。與永達的資本回報率同樣持續維持升勢的是其派息率,2021年升至38%,現金價值凸顯。

(來源:公司2021年業績演示材料)

一旦情緒轉向,像永達這樣被低估的優質資產會不會率先獲得市場青睞?答案不言自明。此刻,可能更應該清醒地審視一下:究竟選擇做情緒的奴隸,還是積極尋找應對的策略,相信在後市定會有新一番的格局。