本文來自格隆匯專欄:國泰君安證券研究 作者:劉欣琦、謝雨晟

2022年2月上市險企保費數據點評

導讀

壽險保費分化,預計疫情反覆影響新單及NBV,增額終身壽將階段性推動NBV邊際改善;龍頭車險保費增速超預期利好市場份額提升,非車結構優化利好盈利改善。

摘要

摘要:

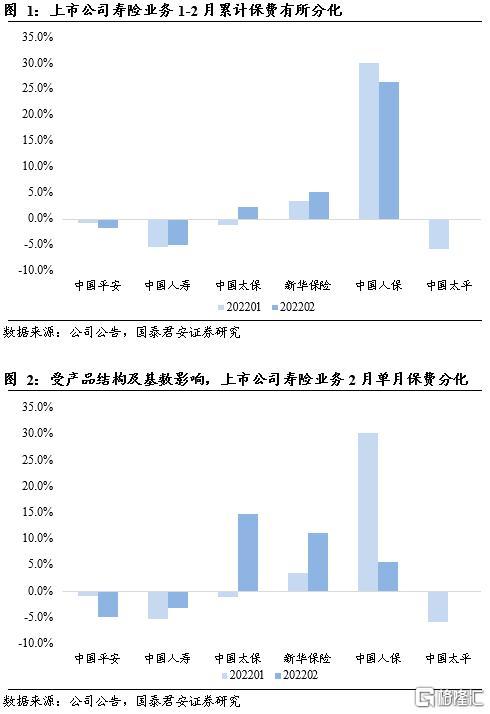

壽險保費有所分化,預計受疫情反覆影響新單及NBV增長壓力延續:受產品結構的差異化以及21年同期基數差異影響,上市險企1-2月保費增速有所分化,其中人保壽險、新華保險和太保壽險保費實現正增長,預計主要為銀保渠道躉交業務貢獻而來;而平安人壽和中國人壽保費仍然承壓。2022年1-2月上市險企壽險保費增速分別為:人保壽險(+26.4%)>新華保險(+5.2%)>太保壽險(+2.3%)>平安人壽(-1.8%)>中國人壽(-5.0%);2月單月壽險保費增速分別為:太保壽險(+14.9%)>新華保險(+11.1%)>人保壽險(+5.7%)>中國人壽(-3.1%)>平安人壽(-4.9%),其中人保壽險1-2月躉交保費增速達+133.0%,2月單月達+94.8%,而高價值的長險首年期繳仍然面臨較大壓力,為-10.2%,2月單月有所改善,為+11.7%。我們認為,在人力持續下滑而人均產能提升不及預期的背景下,當前尚未看到新單及價值增長拐點,疊加近期疫情形勢嚴峻,線下展業受到較大考驗,預計新單及NBV增長壓力延續。

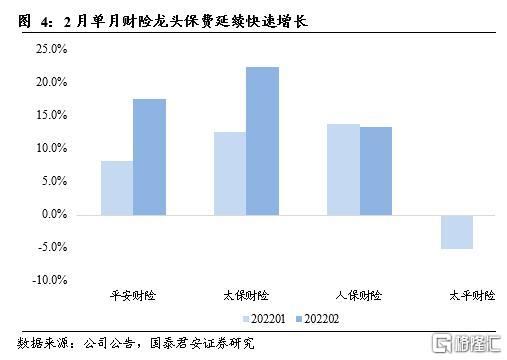

龍頭車險保費增速超預期利好市場份額提升,非車結構優化利好盈利能力改善:2022年1-2月頭部險企財險保費延續快速增長勢頭,累計原保費收入分別為:太保財險(+15.7%)>人保財險(+13.6%)>平安財險(+11.0%),其中2月單月原保險保費收入分別為:太保財險(+22.5%)>平安財險(+17.6%)>人保財險(+13.4%)。分險種看,預計頭部險企的車險增速依然好於行業水平,人保財險1-2月車險保費增速達+14.6%,而根據“折扣係數”公眾號報道,行業1-2月車險保費增速為13.4%,利好頭部市場份額穩步提升。預計車險保費超預期增長的主要原因是21年同期車均保費低基數影響,但隨着後續月份車均保費逐步抬升並趨穩,預計保費增速小幅下降。非車方面,人保財險1-2月保費增速維持穩定,達+12.8%,且產品結構進一步改善,2月單月企財險同比-16.1%,預計為公司主動剔除部分劣質業務帶來,利好承保盈利能力同比改善。

上市險企均推動增額終身壽銷售,預計階段性推動NBV邊際改善:隨着資管新規打破銀行理財剛兑,無風險利率長期下行以及權益市場波動帶來風險偏好下降,鎖定長期收益的儲蓄類保險產品優勢顯著提升。增額終身壽除了保額遞增特點外,產品形態較為靈活,通常包含年金轉換或減保權益,有利於客户通過權益使用在生存期靈活支取現金價值,從而實現長期儲蓄目的。22年以來上市險企均上線增額終身壽險並作為主力產品推動銷售,如平安“盛世金越”、太保“長相伴(臻享版)”、國壽“臻享傳家”、新華“榮耀終身壽”和太平“歲悦添富”等,預計將階段性推動NBV邊際改善。

投資建議:行業仍處在高質量轉型的陣痛期,維持行業“增持”。

風險提示:疫情反覆;壽險改革不及預期;資產端暴雷風險。