本文來自格隆匯專欄:洪灝,作者:洪灝

“市場的歷史是一部絕望和夢想的歷史。”——彼得·伯恩斯坦

要點:

- 創紀錄的空頭成交量和認沽期權買盤將成為暴力技術反彈的火藥。

- 隨着美聯儲首次加息在望,香港金管局放緩的資產負債表調整有助於提高市場可見度。

- 香港深陷深度配置價值。如果美國經濟不衰退,恆指將迅速修復;如非,則恆指在二次下探之前,仍可以有一個技術性的修復。

- 召喚神龍,安全交易。

昨日公佈的中國經濟數據出人意料地好。但美國中概股前晚再度下挫~10%,短短三個交易日的總跌幅接近30%。瀰漫於美股市場丟盔棄甲的崩潰情緒迅速波及到了香港這樣的小型而開放經濟體。交易所一片血流漂杵、人仰馬翻之勢。

恆指在神奇的經濟數據公佈後,快刀斬亂麻地收復了早盤大部分失地,而恆生科技指數更是回補有餘。

在這場拋售潮之後,包羅了在港上市的30家最大中國科技公司的恆生科技指數市值大幅縮水至1.14萬億港元。而亞馬遜一家公司的市值就有1.5萬億美元,蘋果一家公司的市值甚至超過了整個MSCI中國指數。其實,MSCI中國指數已經全部回吐了自上世紀90年代初成立以來的累計回報。恆指的本輪暴跌也是1970年以來最慘烈的一次。

這樣的市況,細思則恐。

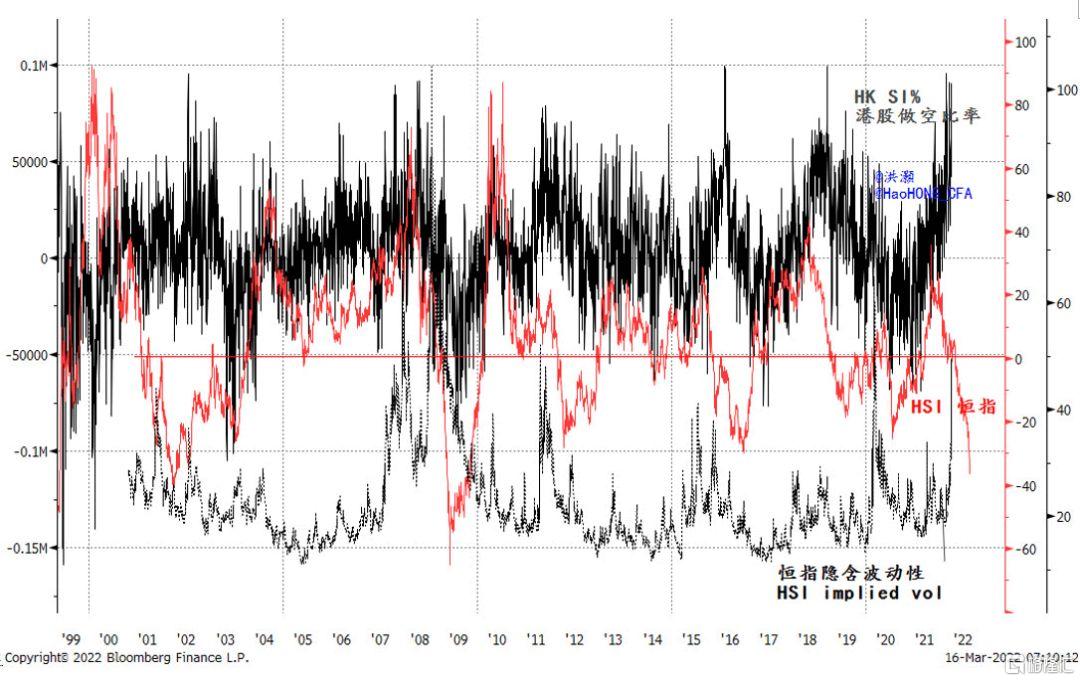

我們細緻入微地審視了香港的交易活動。我們注意到,做空量和恆指的隱含波動率已經飆升至歷史最高水平之一 (圖表 1)。如此居高不下的做空力度與市場焦灼情緒交相呼應。但值得注意的是,這般高的賣空量既可能發生在極端的市場壓力下,也可能是大災難來臨前的預警信號。

鑑於恆指最近的暴跌是50多年來最嚴重的一次,我們認為如此高的做空量表明市場正在全面潰敗、繳械投降,而非某種即將隱現的凶兆。如此強的賣空量可能是後續市場劇烈反彈的動力,但完全消化如此龐大的做空交易量也尚需時日。在這個緊要關頭,保持耐心、砥礪前行方得始終。

圖表1:港股賣空飆升至有記錄以來的最高水平之一

資料來源:彭博,交銀國際

與此同時,看跌期權成交量不出所料已陡然升至歷史最高水平。我們只在2020年3月新冠疫情爆發的至暗時刻才見證過這樣的蜂擁買入認沽期權以求對沖風險的浪潮。這樣期權交易狂潮與我們前文繪製的創紀錄的空頭成交量不謀而合。它們都表明愁雲慘淡的市場情緒。這種信心崩塌的治癒和恢復非一夕之功,並將在市場試圖觸底時引發巨大的震盪波動。

圖表2:香港的看跌/看跌期權成交量躍升至歷史最高水平

資料來源:彭博,交銀國際

隨着美聯儲大水漫灌後的首次加息將於兩日後如期落地,香港金管局也正厲兵秣馬、枕戈待旦。金管局繼續有條不紊地縮表,或許是為了在美元走強的情況下穩定港元(圖表 3)。金管局的這些未雨綢繆的舉措在保護香港經濟的同時,也對恆指施加了過度的壓力。隨着美聯儲首次加息箭在弦上,金管局資產負債表舉措的預期將會更好,這種透明度的提高將給風聲鶴唳、草木皆兵的市場帶來一些久違的確定性。

圖表3:香港金管局繼續先美聯儲一步縮表

資料來源:彭博,交銀國際

在這次史詩般的拋售之後,恆指正深陷於深度配置價值。這種極值只在市場陷入嚴重困境,同時或伴隨美國經濟衰退。如美國經濟未出現衰退,當市場極度低迷時,恆指往往會迅速回升,這種深度配置價值與市場底部相一致。然而,當市場暴跌,同時美國經濟出現衰退時,恆生指數將從這些水平反彈,但隨後將再創新低。現在看來這種可能性越來越大。但無論是哪一種情況,恆指目前都應該有一個技術緩解期。

圖表4:恆生指數陷入深度配置價值

資料來源:彭博,交銀國際

結語

本週一,我們的報吿《三月之亂,夕惕若厲》預警了即將到來的拋售狂潮(2022-03-15)。目前,創紀錄的空頭成交量和認沽期權暗示市場已極度悲觀而崩盤,但技術性反彈往往也隨之而來,無論是否會稍縱即逝。這種出於保險目的而採取的避險認沽交易,往往會助長隨後猛烈的空頭回補反彈。隨着美聯儲自其史詩般的寬鬆政策以來首次加息在望,金管局的謹慎應對將會被市場更好的理解,並應有助於提高市場的能見度。

香港正深陷於深度配置價值。從歷史上看,如美國經濟不出現衰退,恆指的深度配置價值往往會迅速修復;但如美國經濟出現衰退,恆生則會先反彈,然後再創第二個低點。世界火光沖天,池中之魚更應謹慎地應對後一種情景。但無論如何,一個技術的修復也應該來臨。