作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

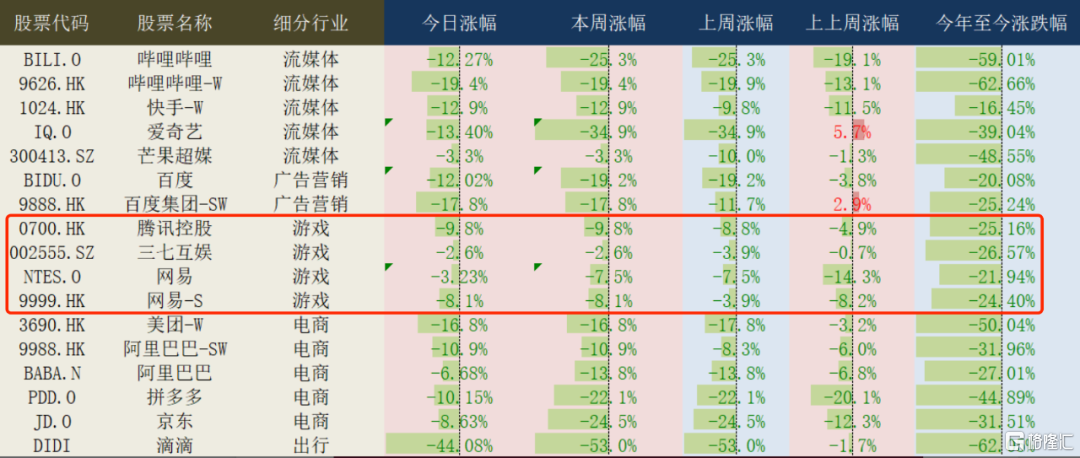

今天關注點在港股互聯網,恆生科技指數約等於一個跌停。週末有一些關於一線大廠(tx,baba)裁員等負面消息,因為zc因素,互聯網一直被壓制,而且處於zc不透明,一些東西也不是很規範的階段,所以預期也很混亂。比如遊戲因為版號一直不發,所以只能選擇熬,收縮團隊,精選產品。現在一線大廠也這麼幹,二三線和其他小廠可想而知。今天有一個《未成年人網絡保護條例(徵求意見稿)》再次公開徵求意見,其實對行業長期發展是利好,但目前狀態下沒有明確信號市場是不會買單的(2018年市場見底,是出了一個非常重磅的肯定企業家的文,對於互聯網zc見底,要麼用行動支持,或者起碼口頭上説下也行)。外賣的因素主要是疫情加重,和2020年初又多了更多的社會責任,因此預期利潤率可能會長期處於低迷狀態(雖然已經很低了,但我們的市場,其實會存在拿資本市場的錢補貼民生的情況,比如…………就不舉例了)。

另外,就是流動性層面的內容了,地緣衝突,全球通脹,議題太多。但落實到港股就是這樣,全球市場有風吹草動,都是最受影響的那個,所謂“小三”市場,港股老股民應該都知道。

最後關於是否抄底,或者是否躺平等,其實已經和基本面關係不大,更多是自己資金屬性和對自己風險偏好的理解。目前互聯網估值雖然低,但估值是無法指導短期的,只能説是在長週期給予一個大致回報的指引,因為估值而抄底博短期反彈,是個錯誤的思考方式,2008年,個位數PE的公司遍地都是。博弈短期,去博弈地緣衝突,通脹,重要性可能更大。

如果説,唯一“相對”值得關注的板塊那可能還是遊戲,遊戲跌幅在互聯網板塊裏面整體是相對偏低的,大邏輯我覺得是版號不可能不發,這是一個一年2000-3000億直接收入,相關產業鏈規模大幾千億的市場,不可能永遠關停,因此隱含存在一個看多期權,而且隨着時間推移,這個期權無論從概率上和賠率上,價值應該都是在上升的,另外一些公司也有出海遊戲可以抵消部分國內影響(有時候都會懷疑,版號不發是不是zc引導遊戲公司去卷國外)。

A股今天為數不多上漲的概念是數字身份證,有報道今年爭取實現身份證電子化。相關的遠方信息,東港股份,南威軟件漲停。

身份證電子化其實不是新東西,市場規律可以參考醫保卡電子化的結果,醫保卡電子化其實消滅了一部分醫保實體卡的市場,在應用場景掃碼認證算是個增量應用。因此身份證電子化更多的是實現全面化,沒實現的區域實現,不支持的應用場景支持。而我們高頻用到刷實體身份證的場景主要是,機場、高鐵、酒店、銀行網點、政府辦事大廳等。所以變量集中在這些領域的解決方案公司,可以是軟硬件集成商、人臉識別模塊。但這類公司,因為2G,又是訂單制,商業模式比較一般,能找到長期大牛股的概率是很低的,還是屬於短期概念吧。