本文來自格隆匯專欄:中信證券研究 作者:陳果

滯脹擔憂疊加資金踩踏,引發近期市場波動

A股前路波折,節後反彈如期實現。國際局勢緊張,避險情緒高位情況下,原油和基本金屬等大宗商品價格本週迅速衝高(後有所回落),引發市場對經濟衰退陷入滯脹的擔憂,疊加A股市場微觀流動性惡化,一定程度上出現資金踩踏現象:私募基金被迫出售手中權益類資產,以及融資買入額下降融券賣出額上升的情況進一步擴大了市場的短期跌幅。北向資金尤其是配置型外資本週出現了系統性減倉,配置型外資逆市流入的新能源發電和貴金屬方向值得關注,俄烏衝突的系統性風險緩和後,外資有望迴流A股。

股票相對性價比突顯,穩增長政策期待再發力

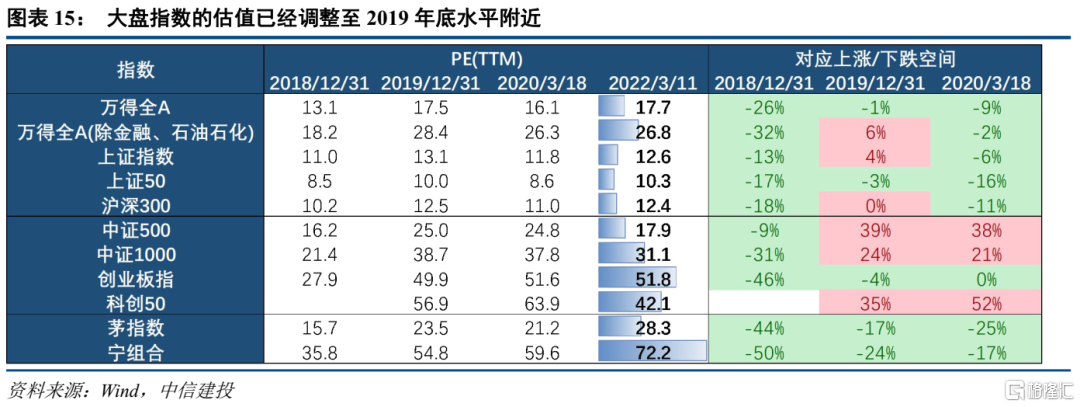

從股權風險溢價的角度來看,隨着近期市場持續調整,股票資產的相對性價比已經突顯。目前大盤指數的估值已經調整至2019年底水平附近,因此在當前位置我們認為可以逐步樂觀起來。2月金融數據出爐,指標證明企業中長期貸款累計同比2月大幅下滑,M2-M1剪刀差持續走闊,企業資金活化能力弱化,經濟結構性矛盾凸顯。另外,實體經濟需求極弱,仍需要政策維護。貨幣方面,本輪貨幣寬鬆僅能夠支撐穩信用,關注本週二3月15日1000億MLF到期後央行操作方向。

本週FOMC靴子落地,成長風格有望反彈

週三3月16日(北京時間本週四3月17日凌晨)美聯儲將召開FOMC會議,大概率加息25BP落地。此次會議後續焦點問題有二:1)美聯儲能否實現軟着陸,是否能在不導致經濟衰退的情況下實施緊縮政策?2)加息和縮錶速度是否會加快?目前市場對於美聯儲3月加息的預期已經基本消化,加息落地後成長風格有望反彈。高通脹高利率環境不代表成長跑輸,以科技板塊為代表的處於高景氣週期的產業仍可以有超額收益。

堅守業績為錨,把握景氣績優股

本週許多重點公司公佈2022年1-2月經營情況,有效穩定市場情緒、改善樂觀預期。展望3月中下旬可能到來的一季報行情,結合1-2月跟蹤的各板塊景氣數據及行業研究員反饋,我們認為有望超預期的細分板塊主要將集中在:1)部分景氣上調的週期品,如新能源金屬/原油/有色金屬/煤炭/航運;2)穩增長板塊中一季度率先發力的銀行/基建央企;3)成長板塊中一季度仍維持高景氣且盈利能力未明顯受損的CXO/光伏組件/IGBT及半導體材料/軍工上游/隔膜及動力電池龍頭/千兆寬帶等;4)去年業績明顯受損一季度有望回升的鐵路/火電等。

重點關注行業:原油/鋁/煤炭、地產、軍工、白酒、銀行、農林牧漁、光伏。重點關注主題:新冠檢測。

風險提示:經濟下行超預期地緣政治風險、疫情反覆。

滯脹擔憂疊加資金踩踏,引發近期市場波動

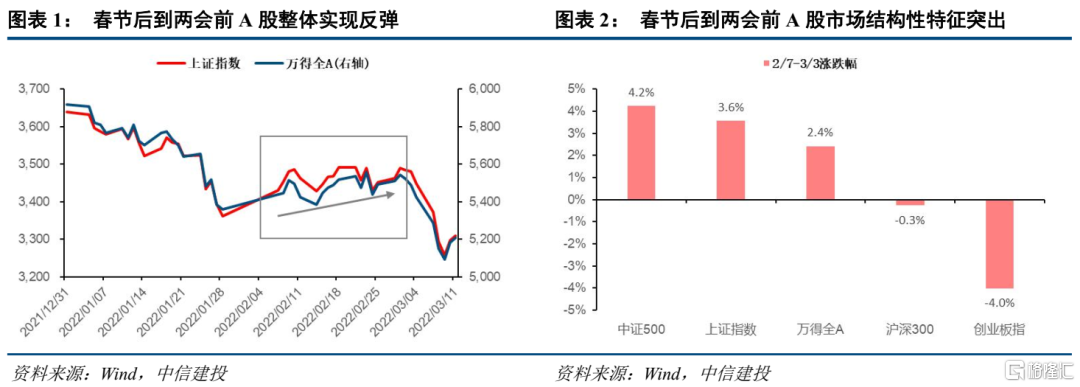

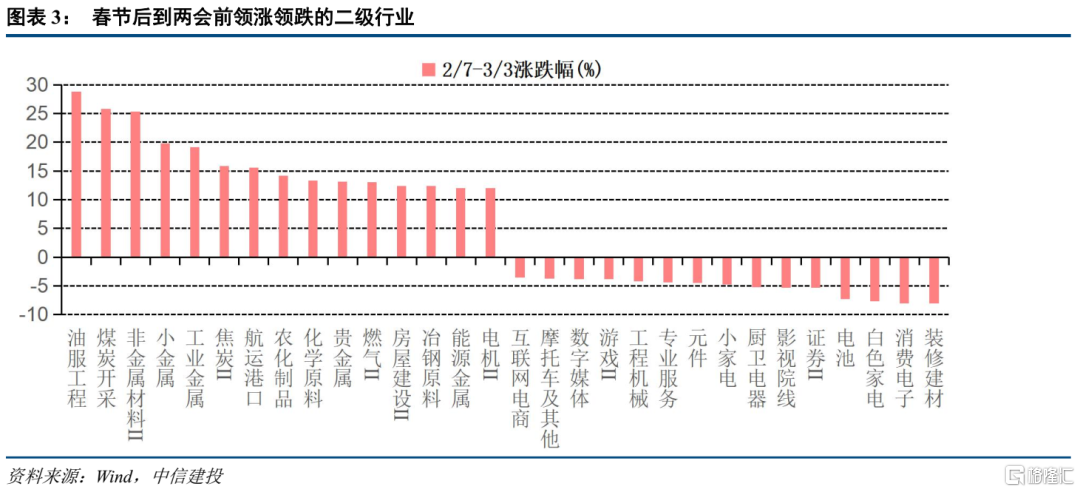

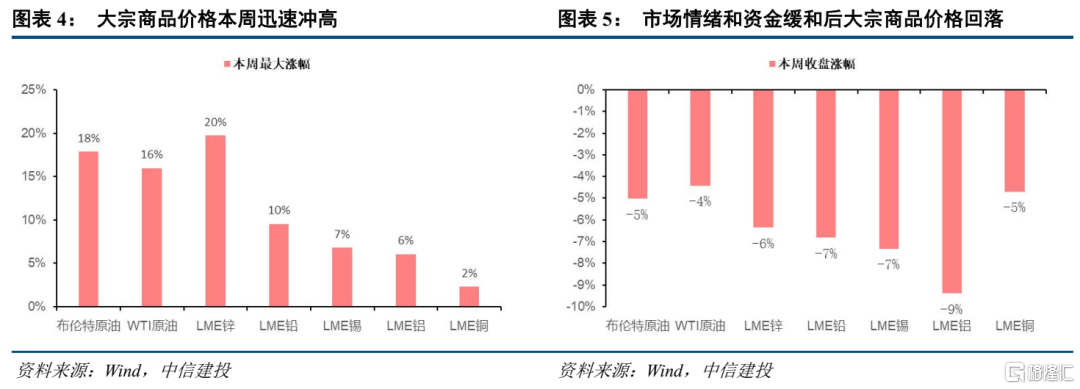

節後反彈如期實現。我們在今年的春季策略報吿中提出,A股市場全年來看“前路波折”,下半年好於上半年。在今年1月下旬我們的策略報吿中就明確指出,春節後到兩會前A股將迎來有利窗口期,但更需要把握市場的結構性行情。事實上從春節後2月7日到兩會召開前3月3日,上證指數和萬得全A分別實現了3.6%和2.4%的反彈。市場的結構性特徵同樣突出,滬深300和創業板指分別收跌0.3%和4.0%,市場中尤其是上游週期板塊裏不乏上漲10%甚至20%的景氣細分方向。

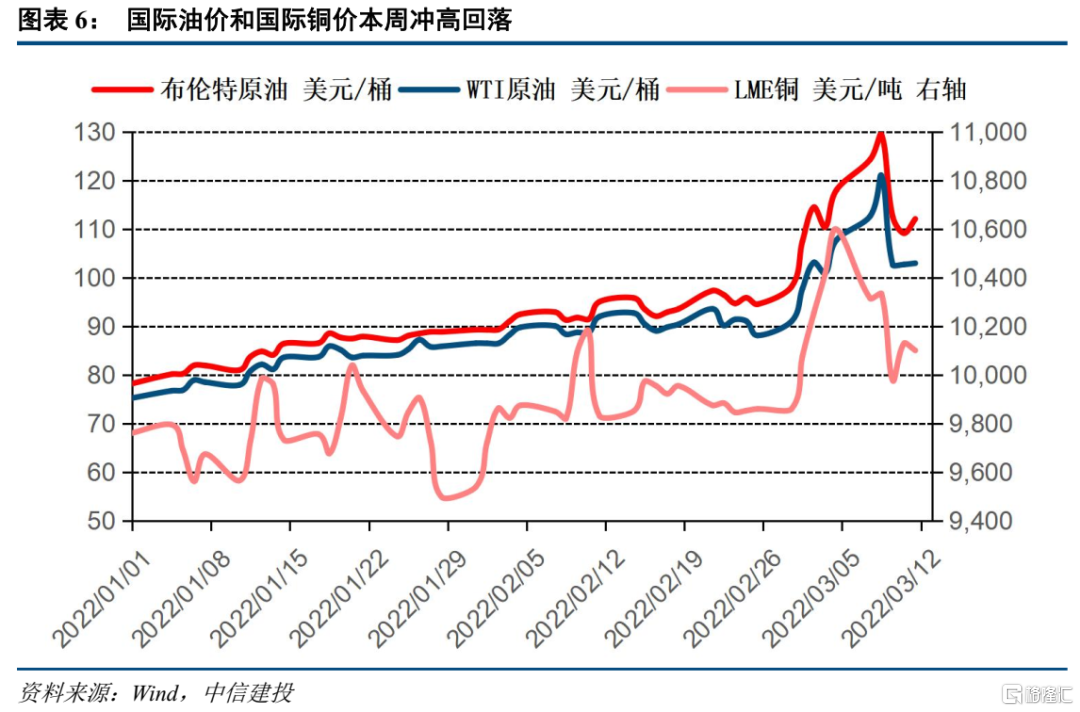

本週俄烏局勢仍然膠着,國際制裁升級,避險情緒高位情況下,原油和基本金屬等大宗商品價格本週迅速衝高(後有所回落),引發市場對經濟衰退陷入滯脹的擔憂,A股和海外市場均受到波及。疊加A股市場微觀流動性惡化,一定程度上出現資金踩踏現象,擴大了市場的短期跌幅。

本週內布倫特原油最高觸及139美元/桶,WTI原油最高觸及125美元/桶,相較上週收盤價漲幅高達18%、16%。疊加倫鎳歷史性逼空事件的影響,LME基本金屬紛紛上揚,LME鋅周內最高上漲20%,鋁、錫、鉛等品種最高上漲6-10%不等。隨着市場情緒面和資金面逐步趨於理性和穩定,大宗商品價格在本週後幾個交易日紛紛回落,布倫特和WTI原油分別回落至110美元/桶、100美元/桶附近,基本金屬價格也較上週回落5%左右。

私募基金被迫出售手中權益類資產,一定程度上推動市場進一步下跌。近年來,我國二級市場私募基金規模實現了快速增長,截至2021年12月,我國證券投資私募基金規模達到6.12萬億元,百億私募的數量也達到上百家,成為市場中重要的影響力量。私募基金的清盤線通常在淨值0.7,預警線為淨值0.8或0.85。當基金淨值跌破清盤線時,該基金將被強制清盤止損;當基金淨值跌破預警線時,管理人可能會通過調倉和降低倉位的方法改變資產配置,避免發生更大虧損,觸及清盤線。

2021年12月底以來,A股持續回調導致私募基金淨值明顯下跌。淨值≤0.7的佔比由1.5%左右提升至接近3.5%,淨值≤0.8的佔比由3%左右提升至接近7.5%,淨值≤0.85的佔比由不到5%提升至超過10.5%。截至3月11日,市場中1963只基金產品跌破0.8預警線,其中有899只產品跌破0.7的常規清盤線。

槓桿資金也加強了市場的下跌趨勢。2019-2021年間,A股市場融資餘額增加接近1萬億。在今年內外部環境趨於複雜,市場波動較大的情況下,兩融資金或難以重現前幾年規模的增量。1月底以來,雖然兩融資金規模整體保持平穩,但融資買入額呈現下降趨勢,融券賣出額呈現上升趨勢,也在一定程度上加強了市場的下跌趨勢。

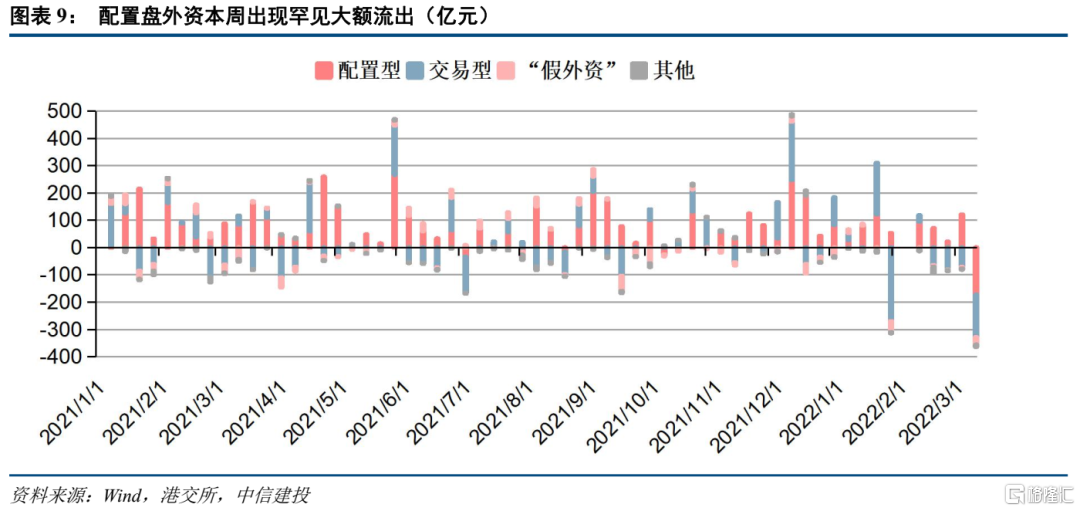

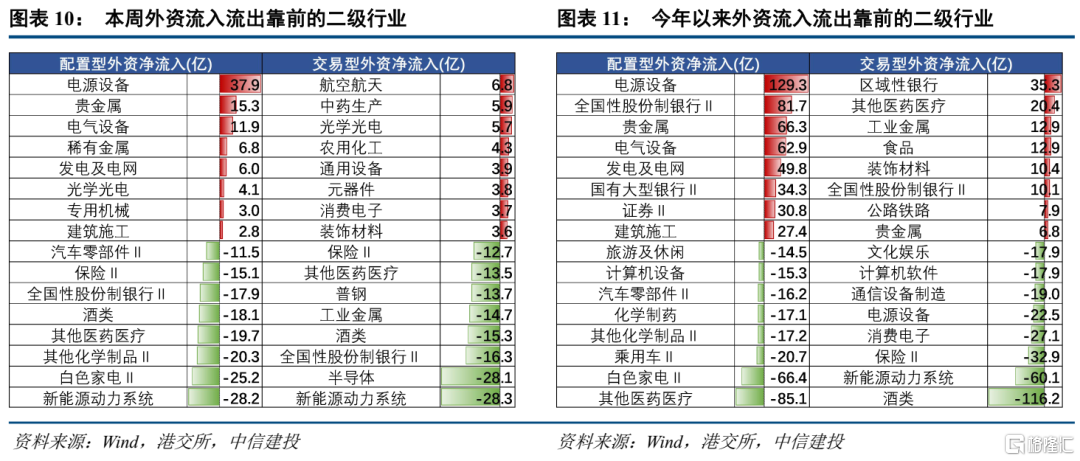

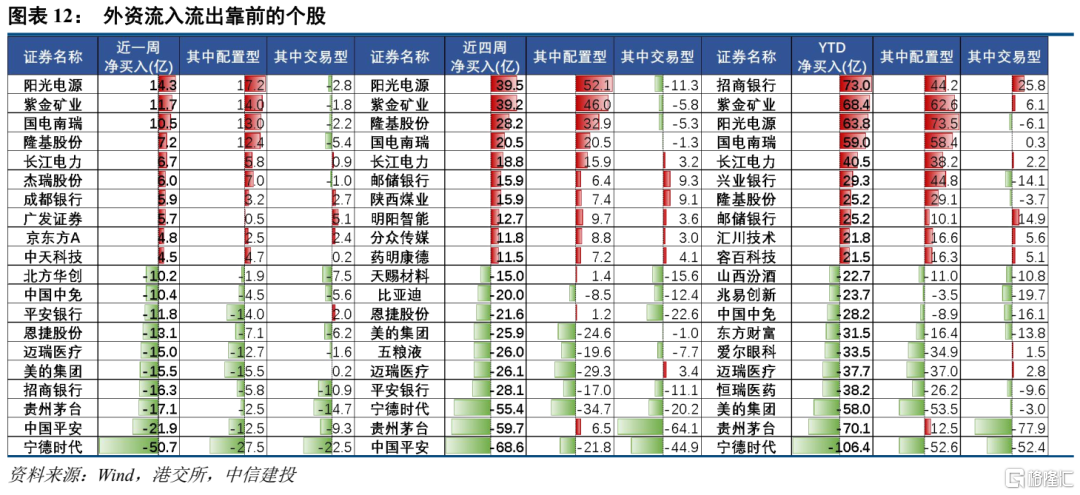

北向資金尤其是配置型外資本週出現了系統性減倉。本週外資淨流出超過360億元,配置盤外資更是出現罕見大額流出,本週淨流出超過170億,而此前一直到2021年間配置盤單週最多隻流出過35億左右,持股市值較大的金融、醫藥、食品飲料行業遭賣出較多。配置型外資逆市流入的新能源發電和貴金屬方向值得關注。

俄烏衝突的系統性風險緩和後,外資有望迴流A股。回顧2019年以來美債利率快速上行的階段,其實只有2020年新冠疫情的系統性風險疊加海外美元流動性危機這次,外資出現了明顯的流出。整體來看長線資金佔比較多的北向資金,以中國的中長期基本面作為配置的錨,因此其餘情況下即使美債利率快速上行,並不會引發外資大幅流出。2020年系統性風險和流動性危機緩和後,外資也重歸流入狀態。本次俄烏衝突的黑天鵝爆發,國際制裁升級引發一系列連鎖反應,是北向資金近期出現大額流出的根本原因。在“金融核彈”SWIFT制裁和削減能源進口後,目前歐美製裁手段幾乎已到極限,雙方談判的事宜也出現了新的轉機。待國際衝突緩和並向解決問題邁步時,外資有望重新迴流A股市場。

股票相對性價比突顯,穩增長政策期待再發力

從股權風險溢價的角度來看,隨着近期市場持續調整,股票資產的相對性價比已經突顯。目前萬得全A隱含風險溢價水平,已經接近8年90%分位數水平。從歷史來看,2018年底和2020年一季度時,市場也是在此位置附近見底,隨後開啟反彈。即使當下我們所面臨的基本面和流動性環境均有壓力,但也難言比2018年和2020年疫情初始時更差,目前大盤指數的估值已經調整至2019年底水平附近,因此在當前位置我們認為可以逐步樂觀起來,降低倉位的實質性意義或許不大。

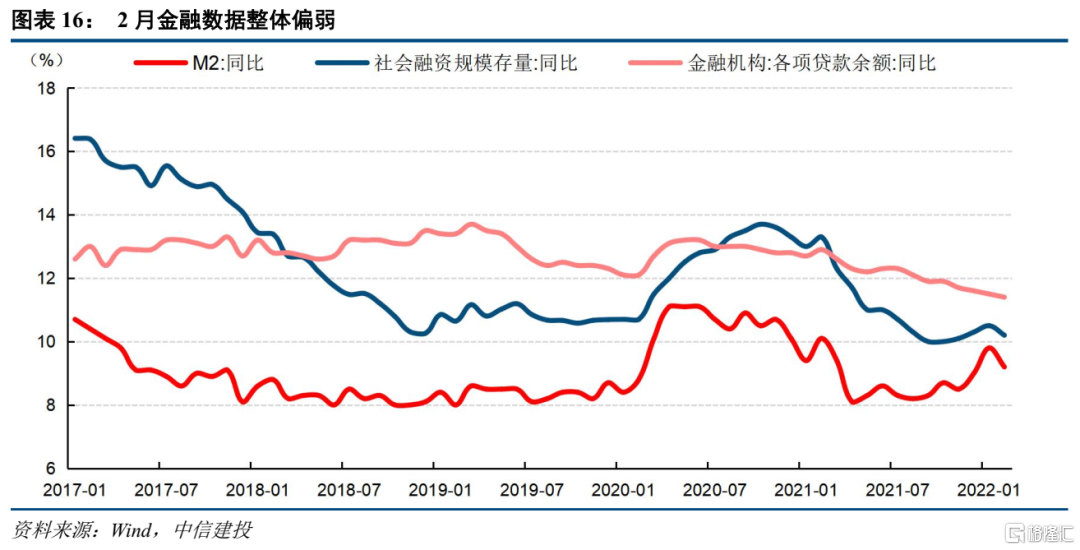

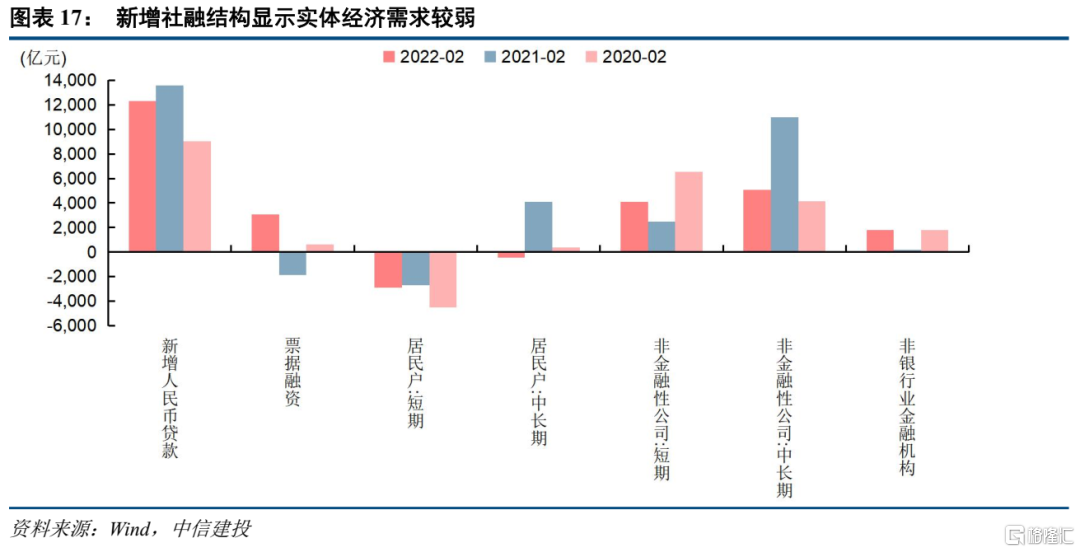

2月金融數據出爐,基本面壓力仍在。2月新增社融規模11900億,同比多減5343億元,去除基數效應後仍然不佳。M2同比增長9.3%(前值9.8%),增速回落。從結構來看,反映企業長期貸款同比少增5948億,票據和短貸新增6521億,符合寬信用初期實體經濟需求較弱的規律。其他指標也佐證了這一點:企業中長期貸款累計同比2月大幅下滑,M2-M1剪刀差持續走闊,企業資金活化能力弱化,經濟結構性矛盾凸顯。

實體經濟需求極弱,仍需要政策維護。考慮到2021年社融從2月起開始一路走弱,社融下滑壓力最大的時刻已經過去,3月份回升是大概率事件。寬信用的最大障礙仍是銀行缺乏優質項目,而城投、地產主體融資還受制於政策限制,需要進一步放寬融資限制。本輪穩增長政策週期已經看到專項債的提前發行,和基建項目的發力信號,房地產方面雖有融資放鬆但沒有達到可以推升信用週期的力度。貨幣方面,本輪貨幣寬鬆僅能夠支撐穩信用,若內生寬信用還需要繼續降準、降息,也將為股市大盤提供託底支撐,關注本週二3月15日1000億MLF到期後央行操作方向。

本週FOMC靴子落地,成長風格有望反彈

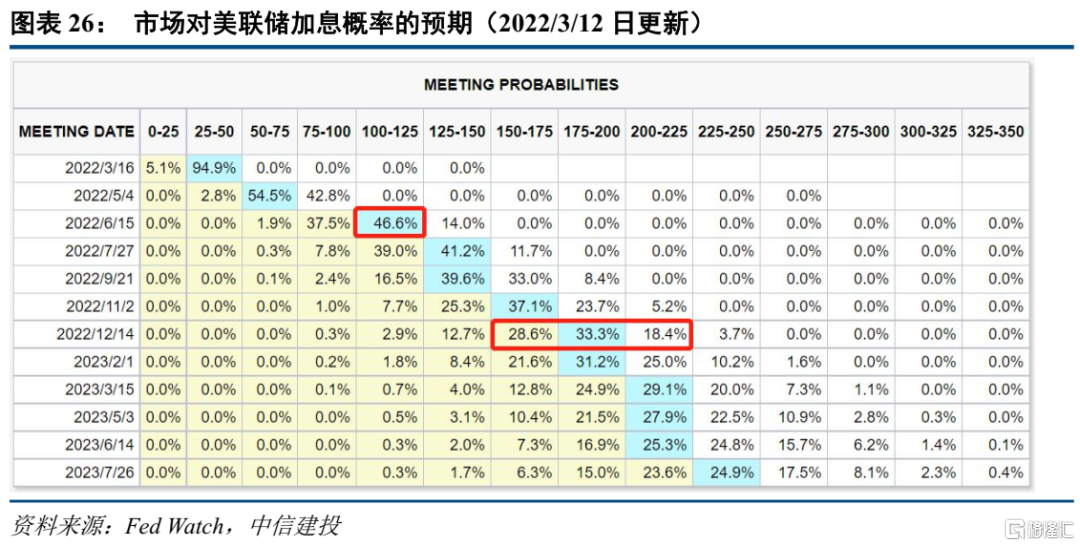

本週三3月16日(北京時間本週四3月17日凌晨)美聯儲將召開FOMC會議,大概率加息25BP落地。

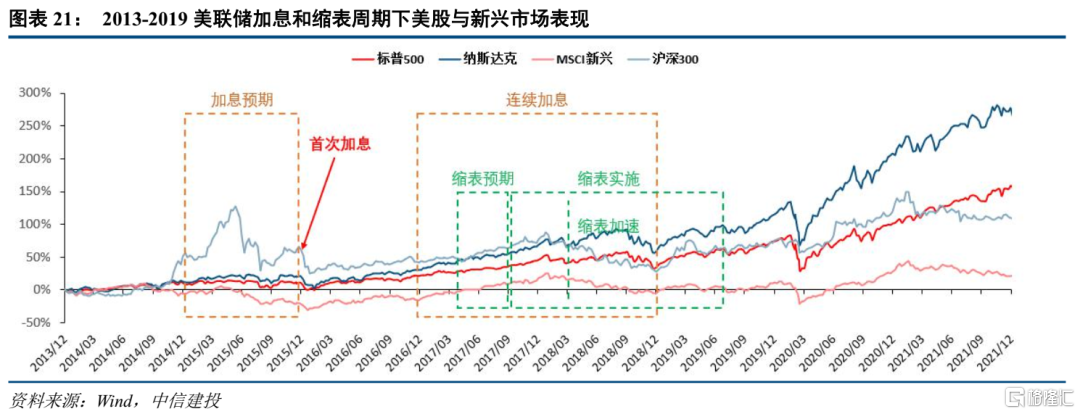

回顧上一輪美聯儲加息縮表期間的市場表現可以發現,首次加息落地(2015/12)對全球股市的衝擊最大,隨後全球權益資產重歸漲勢。

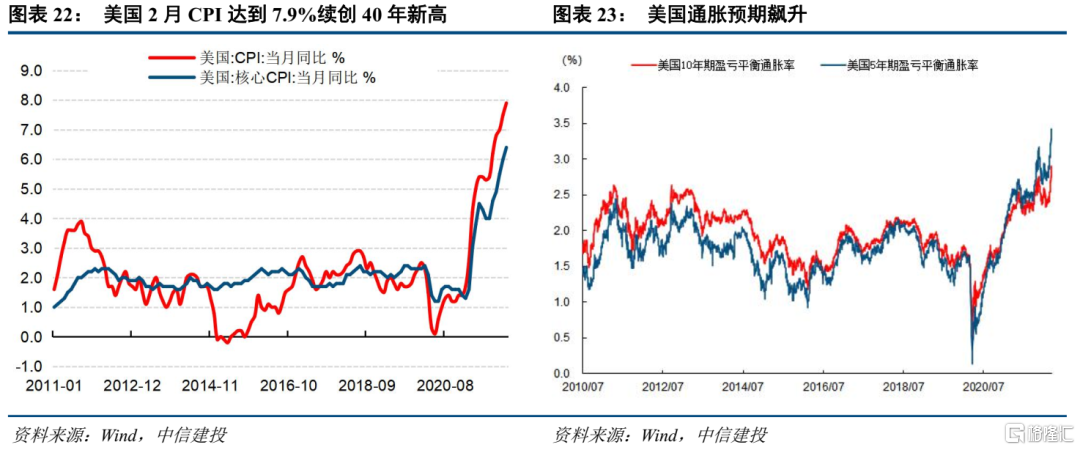

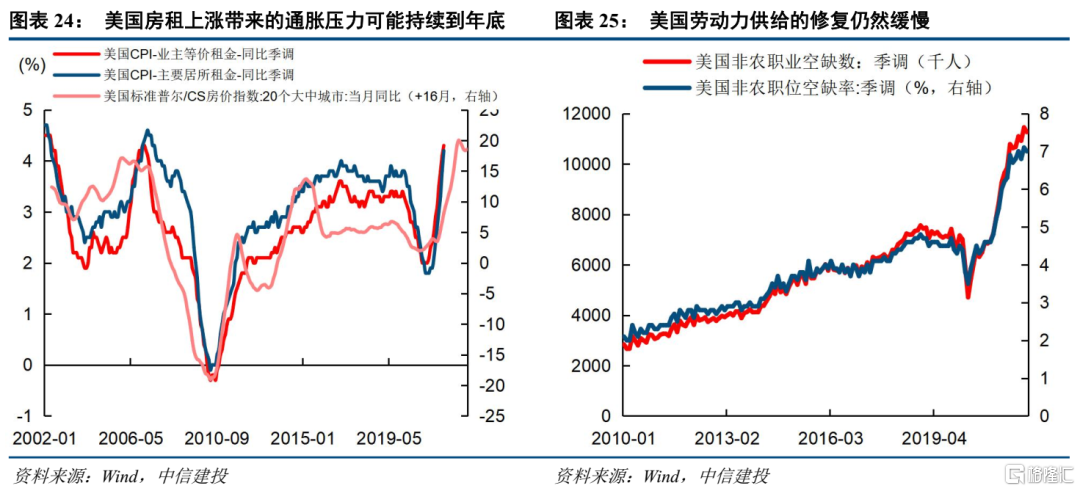

後續焦點問題之一:美聯儲能否實現軟着陸,是否能在不導致經濟衰退的情況下實施緊縮政策?美國2月CPI同比上漲7.9%,符合預期但增速再次加快(前值7.5%),達到自1982年3月以來的最高水平。供應鏈瓶頸、石油成本上升、房價上漲、勞動力市場收緊和低借貸成本,五方面因素都會構成價格壓力,加息主要直接解決最後一個。目前來看房租、能源、糧食漲價三大因素可能困擾今年全年或至少大半年,供應鏈瓶頸可能由於疫情好轉有所緩解,但戰爭爆發增加了不確定性,勞動力供給的修復雖然出現邊際改善但仍然緩慢。按照鮑威爾的説法,中性利率(既不會加速也不會減緩經濟活動的利率水平)介於2.0%和2.5%之間。但在高通脹的當下,要想打消市場的通脹預期,需要多高的利率水平?令人擔憂的是,美聯儲可能錯過了控制通脹的窗口期,未來或將不得不在經濟衰退時收緊政策。

後續焦點問題之二:加息和縮錶速度是否會加快?俄烏衝突爆發後,市場對美聯儲3月加息的預期從50BP重新回到25BP,但全年來看可能仍然要加息150-200BP(與俄烏衝突爆發前預期相同)。鮑威爾上週表示如果通脹上漲程度或者持續時間超預期,不排除在一次或者多次會議上加息超過25BP的可能性。目前來看,通脹問題正在長期化,更多的加息被推遲到了未來,市場預期美聯儲可能在6月當月加息50BP。因此對於本次FOMC會議,美聯儲關於未來加息和縮表節奏的態度更加值得關注。

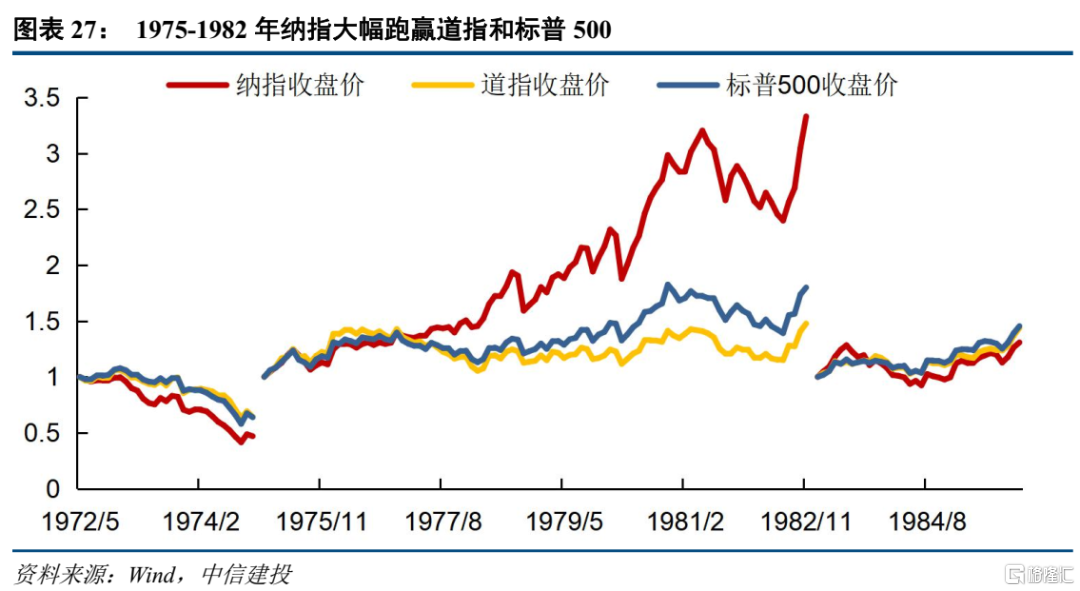

從短期來看,當前市場對於美聯儲3月加息的預期已經基本消化,加息落地後成長風格有望迎來反彈窗口。事實上,高通脹高利率環境不必然代表成長跑輸,覆盤通脹高企的美國70年代美股行業表現,以科技板塊為代表的處於高景氣週期的產業仍能有超額收益。1975-1983年,在第四代集成電路革命推動下,美股走出以科技股為主的小票行情,納指三年累計上漲299.3%, 標普500指數累計上漲82.9%,具有216.4%的超額回報,代表企業有英特爾、蘋果、AMD ;行業層面,半導體/電子設備行業75-81年幾乎持續跑贏標普500。

堅守業績為錨,把握景氣績優股

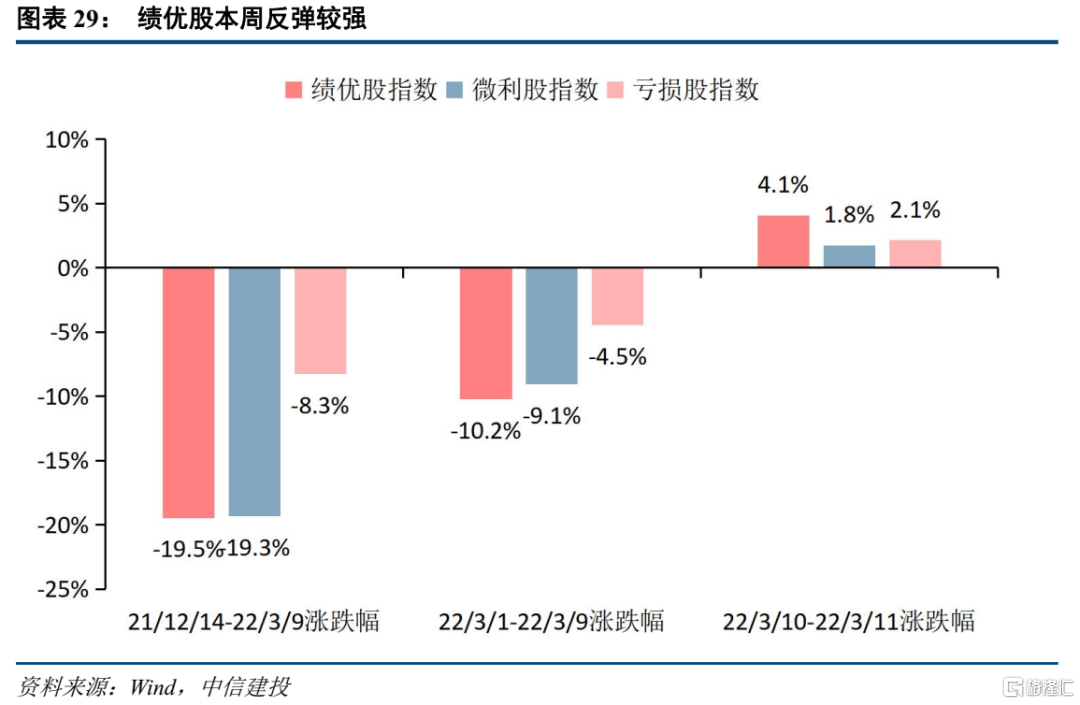

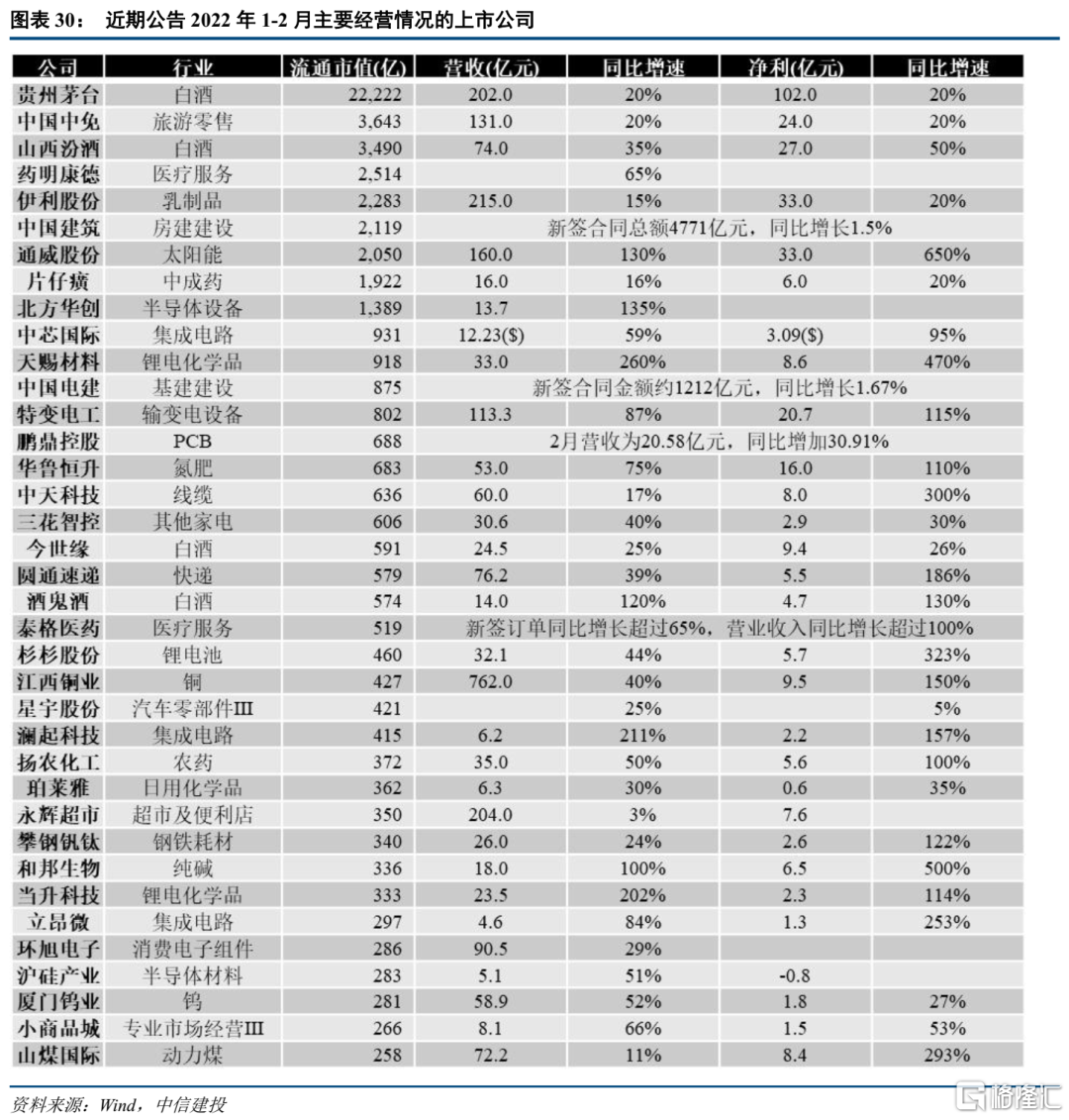

重點公司公佈月度經營情況,績優股本週反彈較強。自2021年12月的高點以來,由於資金面和情緒面的衝擊影響,績優股在一定程度上超跌,去年底至今最多下跌接近20%,3月以來快速下挫10%。本週許多重點公司公佈2022年1-2月經營情況,有效穩定市場情緒、改善樂觀預期。在本週後兩個交易日裏,績優股指數上漲4.1%,而微利股指數和虧損股指數僅反彈2%左右。中期來看,A股業績增速下行、海內外流動性邊際收緊、市場情緒脆弱等壓力仍在。展望3月中下旬可能到來的一季報行情,我們認為應注重以質取勝,優選景氣較高且有望超預期的細分領域。

結合1-2月跟蹤的各板塊景氣數據及行業研究員反饋,我們認為有望超預期的細分板塊主要將集中在:

1)部分景氣上調的週期品,如新能源金屬/原油/有色金屬/煤炭/航運;

2)穩增長板塊中一季度率先發力的銀行/基建央企;

3)成長板塊中一季度仍維持高景氣且盈利能力未明顯受損的CXO/光伏組件/IGBT及半導體材料/軍工上游/隔膜及動力電池龍頭/千兆寬帶等;

4)去年業績明顯受損一季度有望回升的鐵路/火電等。

總的來説,我們認為當前A股的性價比已經明顯上升,從長期視角應更加樂觀。雖然市場中期仍然面臨不少挑戰,但市場弱勢期也會有階段性反彈機會。當前央行進一步寬鬆的預期有望推動價值板塊反彈,而美聯儲3月加息靴子落地(納指充分反應)後成長板塊也同樣有望迎來反彈窗口。