| 本周招股

瑞尔集团:重磅基石投资者助阵,中国口腔连锁龙头开启招股

瑞尔集团旗下运营两大品牌,其一瑞尔齿科,品牌定位高端;其二是瑞泰口腔,定位中端口腔医疗服务品牌。截至2021年9月30日,瑞尔齿科主要在一线城市(即北京、上海、深圳、广州等)运营51家口腔诊所,诊所通常位于城市或区域黄金商业地段和甲级写字楼。瑞泰口腔主要在一线及核心二线城市 (包括北京、上海、成都、重庆等)运营7家口腔医院及53家口腔诊所,通常位于人口密集的住宅区附近。瑞泰旗下的口腔医院可提供更广泛的口腔治疗,例如进行全身麻醉及进行更复杂的口腔外科手术等。通过瑞尔齿科和瑞泰口腔,瑞尔集团逐渐覆盖一二线城市中高端群体,业务遍及全国。截至2021年9月30日,公司在中国15个主要一二线城市运营111家医院和诊所,提供专业、高品质的口腔医疗服务。

瑞尔集团在一级市场获得了淡马锡、奥博资本、高盛及高瓴等众多知名投资机构的青睐,堪称明星资本环绕。若能成功在港上市,瑞尔集团将成为港股第一家口腔专科连锁企业,也将成为中国口腔行业第一家全国品牌连锁的上市公司,将会给香港资本市场注入新的活力。

| 新股表现

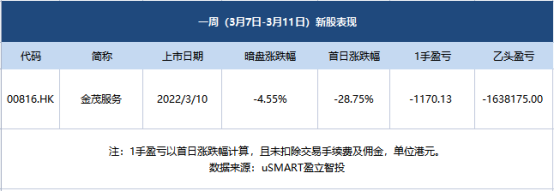

本周有1只新股上市。

金茂服务暗盘跌4.55%,首日跌28.75%,中签一手金茂服务,亏1170.13港元,认购乙头中签1400手,亏损163.8W港元。

| 新股解盘

金茂服务:物企“国家队”

作为中国领先的高端物业管理服务提供商,承载母公司中国金茂的品质基因,金茂服务自1993年成立至今,长期聚焦于一二线高能级城市的高品质项目,持续为客户输出优质服务。目前,金茂服务已在全国48座城市实现业务布局。数据显示,截至2021年9月30日,金茂服务合约面积4573万平方米,一二线城市业务占比高于行业平均水平。

高能级城市的影响力、高端项目的服务力以及高净值客户的消费力,为金茂服务带来可观的市场先发优势,助力其实现了营收的发展以及利润高于行业均值的增长:招股书显示,2018年至2020年,金茂服务的收入复合年增长率28.2%;同期,利润复合年增长率逾110.0%;平均物管费为每平方米6.2元、5.9元及5.4元,高于百强物企的物管费均值;其中,住宅物业平均物管费高出同期行业平均水平50%至77%;非住宅物业平均物管费是百强物企非住宅物管费平均水平的2.5倍至3.94倍。

3月9日,金茂服务配售结束,每股定价8.14港元,每手500股,公开发售阶段乐普生物获约1.2倍认购,分配至公开发售的发售股份最终数目为1014.2万股,占发售股份总数的约10%(任何超额配股权获行使前)。合共接获3879份有效申请,一手中签率81.41% ,认购2手稳中一手。

| 次新股表现

恒指本周下跌6.17%,次新股股价仍没有起色。

近期上市的次新股中,表现较好的是商汤-W、百心安-B,累计涨幅分别达68.83%、85.88%。前期表现较好的微创机器人,近日股价回撤,累计跌幅达35.88%。

| 即将招股

绿茶集团通过港交所聆讯,或成2022首个上市的餐饮企业

绿茶集团有限公司通过港交所上市聆讯。这意味着,在餐饮企业上市潮中,其有望成为2022年第一个成功拥抱资本市场的餐饮企业。

根据招股书,绿茶餐厅是一家休闲中式餐厅运营商,目前有236家门店,占据休闲中式餐饮市场0.5%份额,就2020年的收入及餐厅数目来看,其是中国第四大休闲中式餐厅运营商。

值得一提的是,2021年3月,绿茶集团就曾向港交所递交招股书,拟在香港主板挂牌上市,但由于截至当年9月底,招股书6个月未予更新,显示失效;直到10月5日,绿茶才重新递交招股书。

财务数据显示,绿茶集团的收入主要有三个来源,餐厅经营,外卖服务及其他。其中餐厅经营在其中所占比例最大。2019年,其总收入从13.12亿元增长32.4%至17.37亿元,但受疫情影响,2020年,营收下降至15.69亿元。不过,2021年前九个月录得收入16.94亿元,业绩反弹迹象明显。

Aquila Acquisition通过港交所聆讯,或将成为港交所首只SPAC

聆讯资料显示,Aquila Acquisition Corporation是一家新注册成立的开曼群岛获豁免公司,为特殊目的收购公司,其成立的目的乃为一家或多家公司进行业务合并。于获取特殊目的收购公司并购目标时,公司计划重点关注亚洲(特别是中国)“新经济”行业(例如绿色能源、生命科学及先进科技与制造行业)内有科技赋能的公司。

公司的竞争优势包括通过招商银行与招银国际平台建立领先的行业关系,辅以综合研究实力;特有的交易获取渠道;丰富的投资和执行经验;及利用招商银行与招银国际平台的一站式金融服务能力和深度连结,造就强大的增值能力。

截至2019年、2020年及2021年12月31日止财政年度各年,招银国际资产管理拥有超过20亿美元的资产管理规模。截至2021年12月31日,招银国际资产管理拥有超过32亿美元的资产管理规模,并在2017年至2021年期间,在私募股权投资方面实现了约1.84倍的投资回报倍数。

| 本周递表

子不语集团再递表港交所:2021年营收23.46亿,毛利率超过75%

成立于2011年的子不语集团是中国最大的跨境电商公司之一,着力于通过第三方电商平台进行服饰及鞋履产品销售。根据弗若斯特沙利文的资料,按2020年销售的服饰及鞋履产品的GMV计,在中国跨境出口B2C电商服饰及鞋履市场的所有平台卖家当中排名第三,于人民币4,611亿元的总体市场规模中占据0.4%的市场份额。此外,按2020年于北美产生的GMV计,在中国跨境出口B2C电商服饰及鞋履市场的所有平台卖家当中排名第一,于人民币2,324亿元的总体市场规模中占据0.5%的市场份额。

乐华娱乐转战港股IPO 艺人管理收入占比超九成

公开信息显示,乐华娱乐成立于2009年,目前是一家文化娱乐平台,业务涵盖艺人管理、音乐IP制作及运营及泛娱乐业务等。根据行业知名咨询公司弗若斯特沙利文称,以2020年艺人管理收入计算,乐华娱乐是中国最大的艺人管理公司及中国认知度最高的娱乐品牌之一。截止目前,乐华娱乐知名艺人即包括王一博、吴宣仪、孟美岐,朱正廷以及韩庚等。

艺人管理成乐华娱乐主要收入来源。招股书显示,2019年至2021年,乐华娱乐营收分别为6.31亿元、9.22亿元、12.9亿元,毛利分别为2.79亿元、4.93 亿元、6.02亿元,毛利率分别为44.3%、53.5%及46.6%,年内净利分别约为1.193亿元、2.919亿元及3.353亿元。

伟立控股递表港交所,2021财年净利润3568.7万元

伟立控股是中国一间卷烟包装纸制造商,拥有向客户供应定制产品的研发能力。公司主要向在中国各个省份(主要包括湖北省及河南省)经营的卷烟包装制造商提供产品。公司销售的产品用于制造中国知名烟草品牌的卷烟包装。于往绩记录期间,公司的产品被用作至少九个获国家烟草专卖局誉为「双十五烟草品牌」的卷烟品牌的卷烟包装材料。

于往绩记录期间,公司的收益主要来自于销售卷烟包装纸。公司的产品分为(i)转移纸;(ii)复合纸;及(iii)框架纸。公司亦为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。

在2019年、2020年和2021年三个财政年度,伟立控股的营业收入分别为3.13亿元(人民币,下同)、3.18亿元和3.70亿元,相应的年内溢利分别为3429.7万元、4217.1万元和3568.7万元。

润华物业再递交招股书:62.7%毛利来自医院、公共物业

润华物业成立于1996年,其定位为医院及公共板块的服务供应商,多数在管项目位于山东省,部分位于北京及深圳等一线城市,在管项目涉及医院、政府、企业、公共机构等领域。润华物业曾于2016年3月新三板挂牌,在2019年8月从新三板摘牌。

营收方面,2019年-2021年,润华物业总收益分别为3.97亿元、4.86亿元、6.01亿元,在2020年、2021年增长幅度分别为22.42%、23.66%。从2021财年收益占比看,润华物业在2021年全年总收益6.01亿元中,物业管理服务收益5.43亿元,占总收益90.3%,物业工程及园林建设服务收益占比8.2%,物业租赁服务收益占比1.0%,其他服务收益占0.5%。