本文来自格隆汇专栏:兴证宏观王涵,作者:卓泓 王涵 等

内容摘要

俄乌冲突持续,美欧日在内的多个经济体相继对俄罗斯发起金融制裁。本篇作为俄乌宏观视角系列报吿第四篇,将聚焦俄罗斯本身金融体系的脆弱性及其对全球金融体系的潜在负面冲击,希望为投资者提供参考。

俄罗斯金融体系内生脆弱性观察

杠杆率:偏低

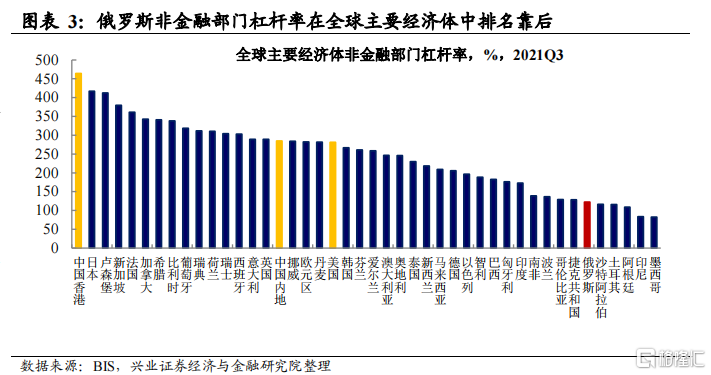

ὓ9 俄罗斯非金融部门杠杆率全球相比处于偏低水平;

ὓ9 政府、居民杠杆率均低于25%,非金融企业杠杆率约81%;

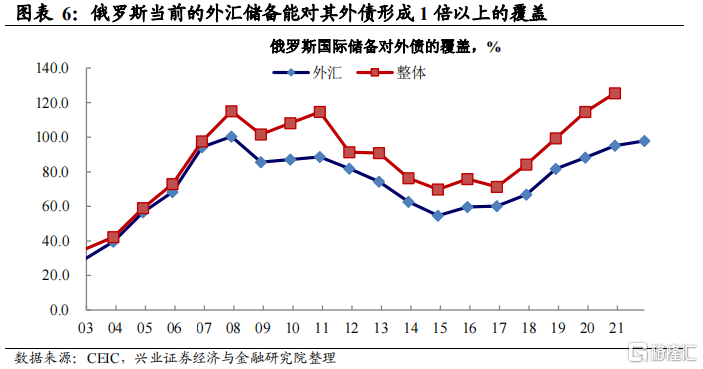

国际储备:足以覆盖外债及非直接投资流出

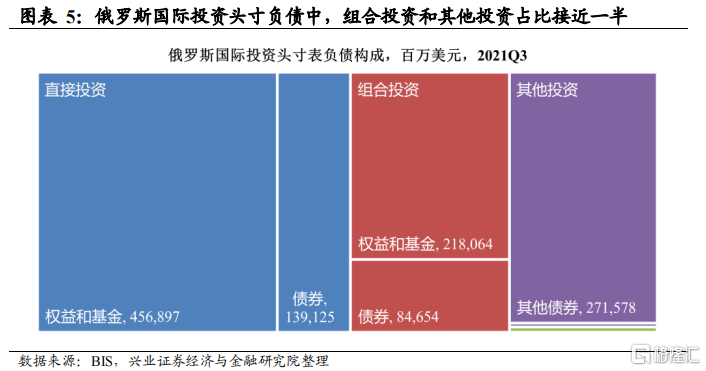

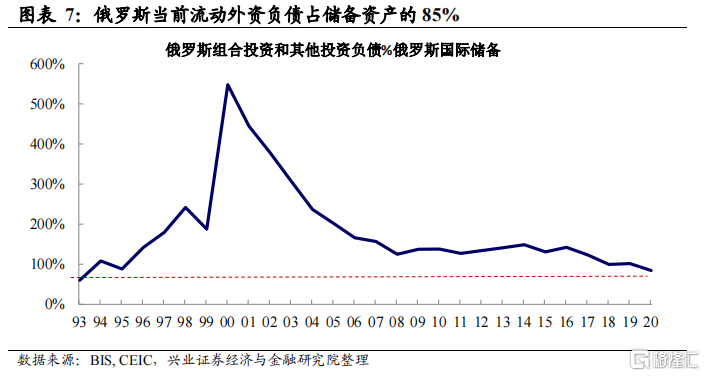

ὓ9 俄罗斯资金流入中近一半为非直接投资——即可能快速流出的“热钱”,但这部分仅为俄罗斯整体储备的85%;

ὓ9 俄罗斯整体国际储备能对其外债形成约1.25倍的覆盖;

资产定价权:RTS指数外资持股超过90%的市值占比约三成

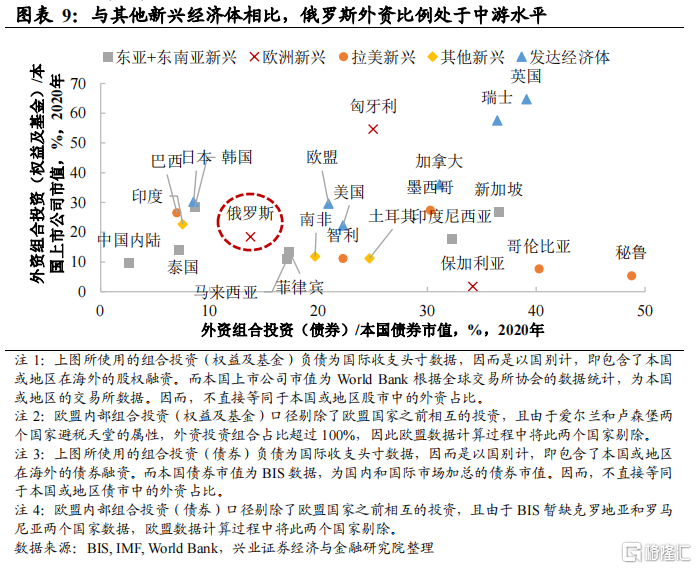

ὓ9 俄罗斯股债市场中外资持有占比处于新兴市场中间水平;

ὓ9 俄罗斯RTS指数中,外资持股比例大于等于90%的股票市值占比达三成,其中美国、卢森堡和英国资金在指数成分股中的持股比重较高;

俄罗斯对全球金融体系潜在负反馈观察

如果债务违约,谁最受伤:意、法、奥、美银行敞口最大

ὓ9 俄罗斯外债多为长债、外币债,1年内到期的短期外债持有者主要为非银行的私人部门;

ὓ9 俄罗斯主权债务年内剩余到期中美元债务约占25%;

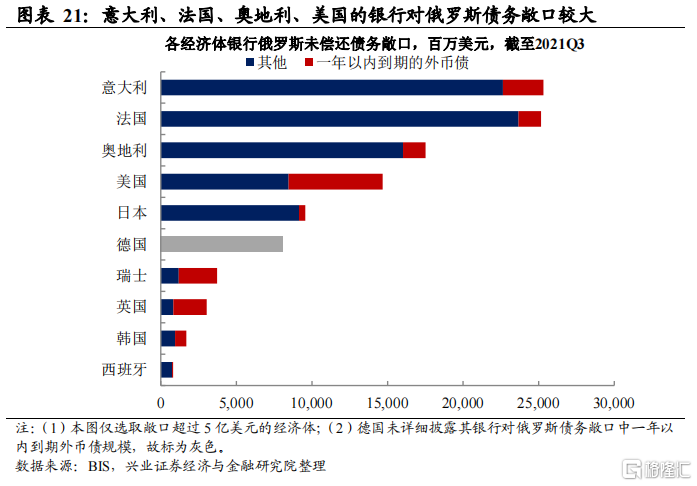

ὓ9 意大利、法国、奥地利、美国的银行对俄罗斯债务敞口较大,但前三者多为长期债务,美国银行对俄罗斯的债务敞口中,有约42%为1年内到期的外币债;

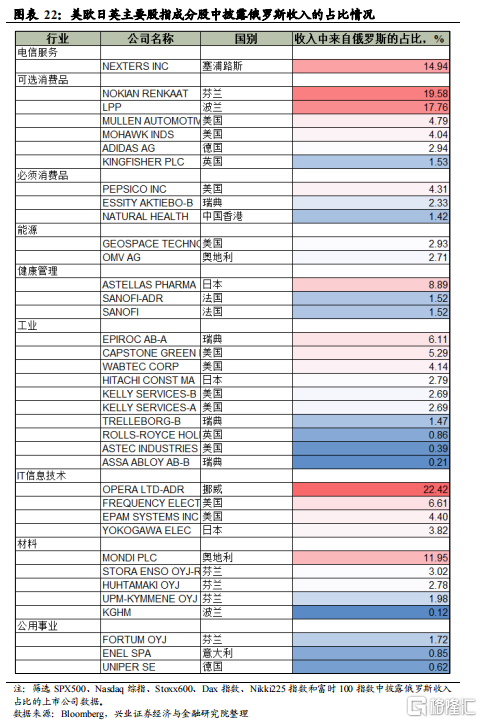

如果战事持续,谁最受伤:部分北欧公司在俄收入占比较高

风险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。

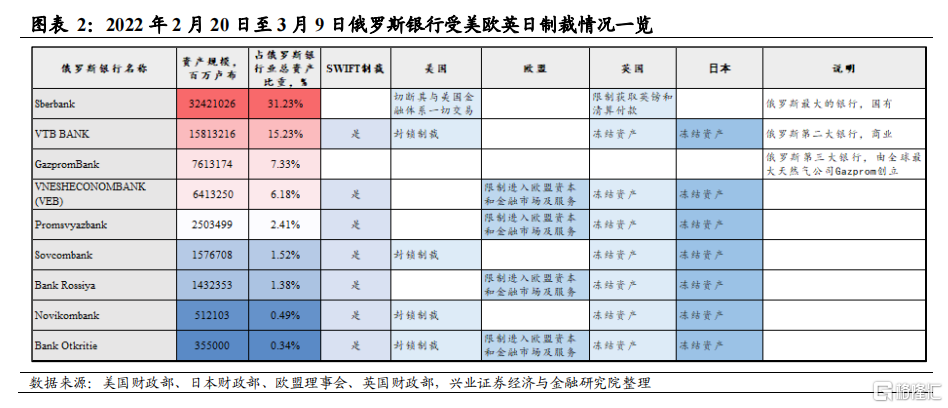

俄罗斯银行受制裁情况一览

俄罗斯内生脆弱性1:杠杆率是否过高?

俄罗斯非金融部门杠杆率在全球主要经济体中排名靠后。截至2021年三季度,俄罗斯杠杆率仅为122.2%,同期中国内地为284.7%、美国为281.1%。

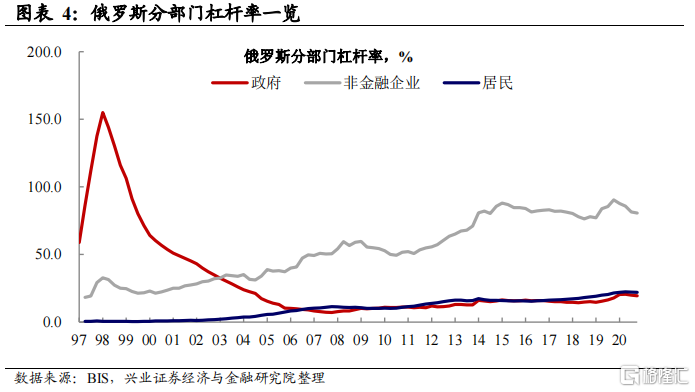

近年来,俄罗斯分部门杠杆率均呈现稳中有降的走势。截至2021年三季度,俄罗斯非金融企业、居民、政府的杠杆率分别为80.7%、22%、19.5%

内生脆弱性2:外储能否应对外债偿付及潜在流出?

截至2021年3季度,俄罗斯外部资金流入中,接近一半为可能快速流出的“热钱”——组合投资和其他投资。

俄罗斯当前的整体国际储备(包括外汇、黄金、SDR等)能对其外债形成约1.25倍的覆盖。其中俄罗斯的外汇储备可以覆盖超过95%的外债。截至2020年,俄罗斯的国际储备85%足以覆盖其潜在的非直接投资流出。

内生脆弱性3:资产定价权是否旁落?

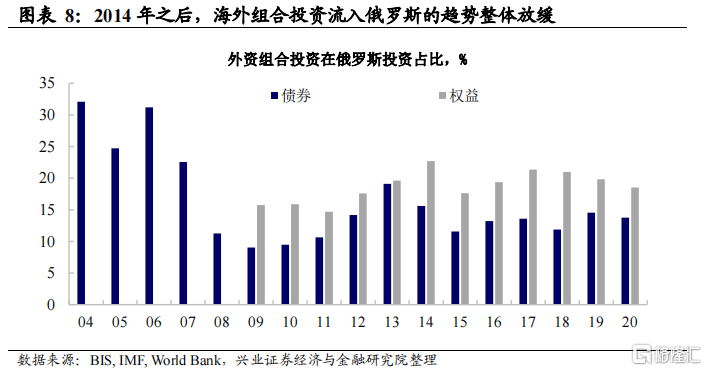

2020年,组合投资流入在俄罗斯在权益和债券市值的占比分别为18%和13%左右。2014年克里米亚事件之后,外资流入俄罗斯整体放缓,但当前俄罗斯股债市场中外资持有比例仍然不低,与其他新兴经济体相比处于中间水平。

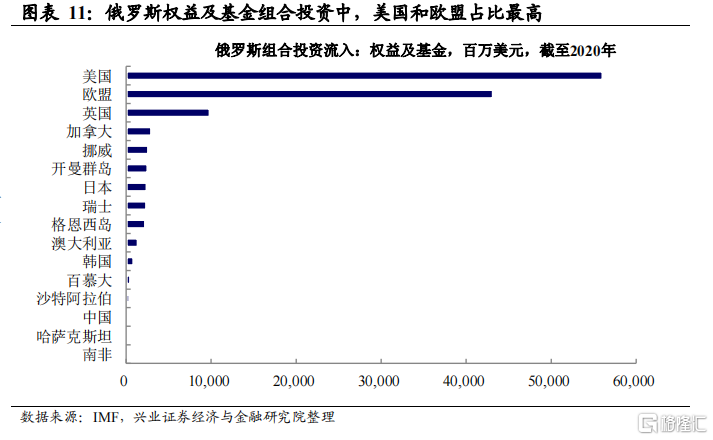

截至2020年,俄罗斯的债券类组合投资中,超过50%来自欧盟。俄罗斯的权益类组合投资中,接近80%来自美国和欧盟。

截至2020年,美国和欧盟对俄罗斯的组合投资在其总对外组合投资占比不到1%。

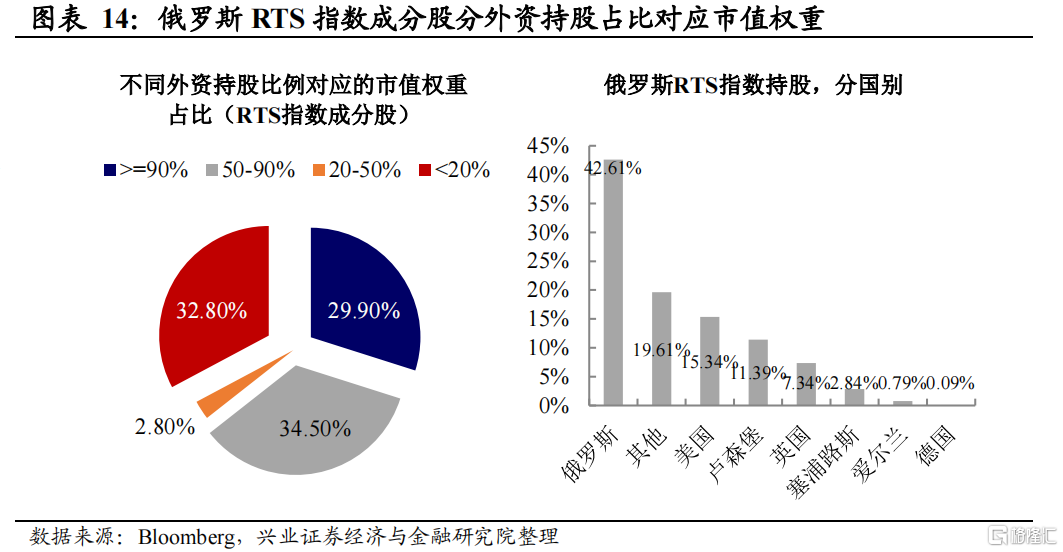

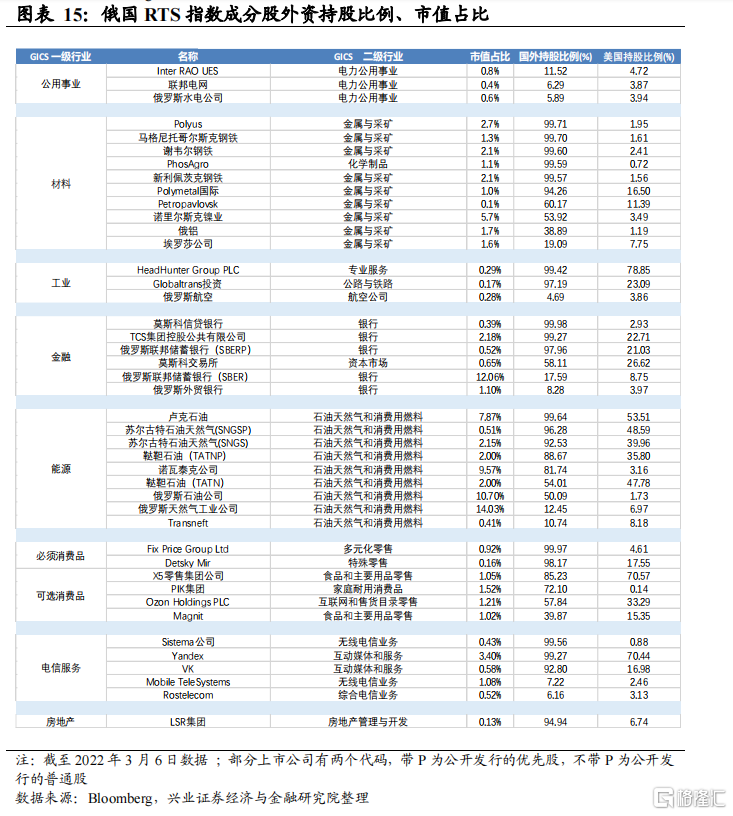

俄罗斯材料、能源类上市公司的海外收入占比较高,市值加权平均后均超过60%,与俄罗斯作为全球重要大宗出口国的情况相一致。俄罗斯RTS指数中,外资持股比例大于等于90%的股票市值占比接近三成。其中美国、卢森堡和英国资金在指数成分股中的持股比重较高。

俄罗斯RTS指数成分股中,市值占比较前三大的为俄罗天然气公司(Gazprom)、俄罗斯联邦储备银行(Sberbank)和俄罗斯石油公司(Rosneft Oil)。除了俄罗斯石油公司外资持股在50%左右之外,其余两家均低于20%。美国在所有RTS指数成分股中均有持股。

俄罗斯潜在负反馈1:如果俄债务违约,谁最受伤?

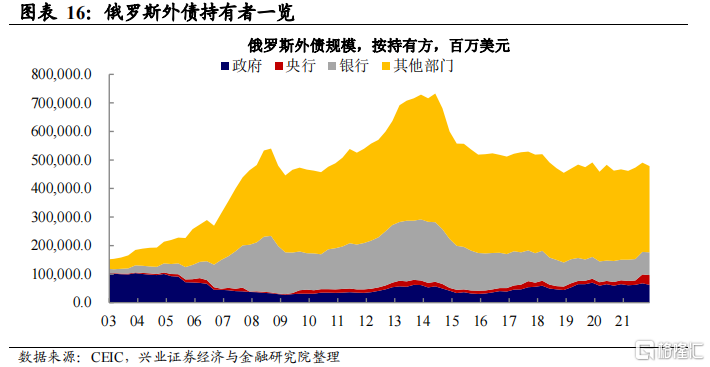

截至2021年12月,俄罗斯的外债中政府持有13%、央行持有7%、银行持有17%、剩余63%由其他部门(包括非银金融机构及非金融企业)持有。

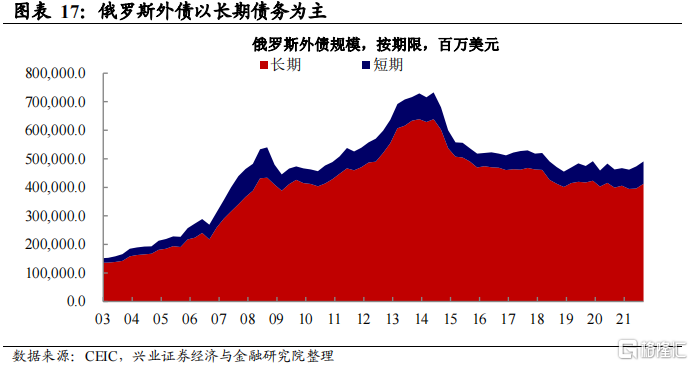

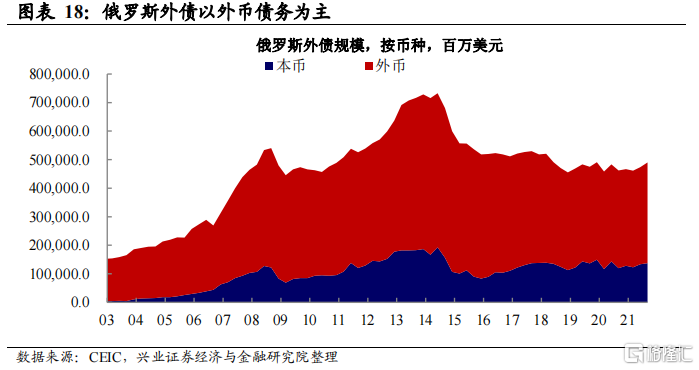

截至2021年9月,俄罗斯的外债中16%为短期(1年以内到期)的债务,84%为长期债务。俄罗斯的外债中72%为外币债务,28%为本币债务。

俄罗斯主权债务年内剩余到期为182.7亿美元,约为2.29万亿卢布。其中,美元债务约占25%,欧元债务约为0.68%,剩余为卢布债务。

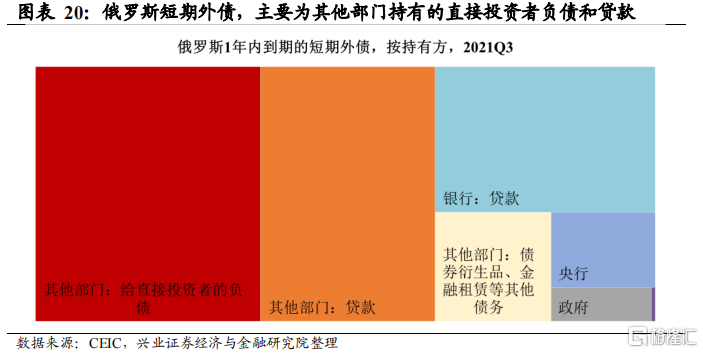

截至2021年9月,俄罗斯的短期外债中,政府持有2%、央行持有5%、银行持有20%;剩余72%由其他部门(包括非银金融机构及非金融企业)持有,主要为给直接投资者的负债和贷款。

各主要经济体中,意大利、法国、奥地利、美国的银行对俄罗斯债务敞口较大。但前三者多为长期债务,美国银行对俄罗斯的债务敞口中,有约42%为1年内到期的外币债。

潜在负反馈2:俄乌战事持续,海外公司谁最受伤?

风险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm