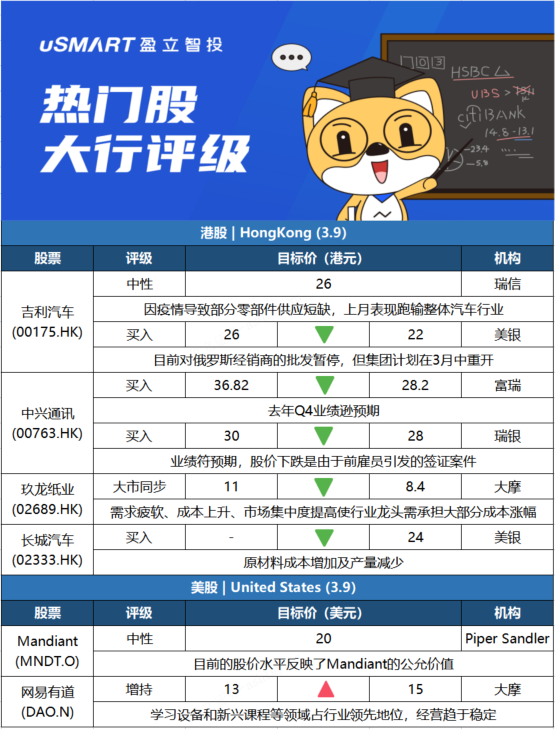

瑞士信贷:予吉利汽车(00175.HK)中性评级,目标价26港元瑞信发表研究报告指,吉利汽车(00175.HK)日前公布2月份销售数据,批发销量按月跌46.4%至78,478辆,按年计增长1.6%,低于市场预期,对比中国汽车工业协会预测2月份市场销量将按年增长14%,按月下降34%,吉利上月表现跑输整体汽车行业。吉利将2月份销售的逊色归因于苏州疫情导致部分零部件供应短缺,并预期半导体供应3月份将见改善,有利于未来销售。该行估计,吉利2月国内零售量为约7万辆,出口量为9,851辆,预期经销商库存保持稳定。瑞信指出,吉利在俄罗斯没有制造基地,所有销售都从中国出口。瑞信予吉利中性评级,目标价26港元。

美银证券:下调吉利汽车(00175.HK)目标价至22港元 评级买入美银证券发表报告指,吉利汽车(00175.HK)管理层就2月销售及业务展望举行了电话会议。其中,2月中国星系列维持贡献总销售的超过24%;新能源车销售达1.45万辆;及由于交付延迟和渠道库存水平低,零售销售较批发为差。该行又引述管理层指,俄乌冲突的影响有限,因汽车供应链对两国的依赖小。而集团今年对俄罗斯的销售目标原为3.8万辆,虽然目前对俄罗斯经销商的批发暂停,但集团已计划在3月中重开。美银证券下调吉利股份目标价,由26港元降至22港元,评级维持买入,并调低集团今明两年销量预测1%及4%,以反映俄乌局势的影响及2月销售表现。

富瑞:下调中兴通讯(00763.HK)目标价至28.2港元 评级买入富瑞发表研究报告指,中兴通讯(00763.HK)公布去年度业绩,其中去年第四季收入较该行及市场预期分别低7%及4%,表现令人失望,季度综合毛利率仅达31%,低于富瑞及市场预期的38%及36%,相信业绩逊预期主要由于5G出货延迟导致订单入帐亦推迟,以及各项业务毛利率略有下降所致,该行维持中兴买入评级,目标价由36.82港元降至28.2港元,相当预测今年市盈率12倍(此前14倍)。瑞银:下调中兴通讯(00763.HK)目标价至28港元 评级买入瑞银指中兴(00763.HK)去年第四季业绩符合预期,上调2022年至2024年收入预测1%至6%,但将净利润削减3%至6%。目标价由30港元下调至28港元。该行认为,中兴过去两日股价下跌超过10%,主要是因为担心3月14日公布的聆讯。据公开信息,该签证案件指控中兴通讯的前雇员,而非中兴通讯,等待聆讯后更清晰的资讯。

摩根士丹利:下调玖龙纸业(02689.HK)目标价至8.4港元 评级与大市同步摩根士丹利发表报告,指内地纸张市场状况依然艰难,需求疲软、成本上升,市场集中度不断提高使行业龙头能承担大部分成本涨幅,尽管股价已经大幅调整,但现在还不是大手买入的时候。大摩将玖纸(02689.HK)目标价由11港元下调至8.4港元。

美银证券:下调长城汽车(02333.HK)目标价至24港元 评级买入美银证券发表研究报告指,长城汽车(02333.HK)2月份销量达到7.1万辆,分别按年及按月下跌21%及 37%,主要由于疫情爆发导致汽车零部件供应链受阻,今年首两个月长汽总销量按年跌20%至18.3万辆,分别达到美银全年预测的11.4%及公司目标的9.6%。由于有大量订单积压,加上原材料价格上升及电动汽车补贴削减导致亏损,长城汽车2月底宣布暂停接受欧拉黑猫及白猫车型的新订单,而欧拉好猫车型则在上调价格后于3月起重新开始接单。美银将长汽2022至2023年销量预测下调5%,同时由于原材料成本增加及产量减少,相应将2022至2023年盈利预测下调15%及4%,重申买入评级,目标价下调至24港元。

Piper Sandler:维持对Mandiant(MNDT.O)的中性评级 目标价为20美元Piper Sandler分析师Rob Owens维持对Mandiant(MNDT.O)的中性评级,目标价为20美元。Owens表示,Mandiant股价昨天收涨16%,原因是媒体报道称,谷歌正在考虑收购这家公司。此前,媒体上月报道称,微软(MSFT.O)也在考虑收购该公司,但据报道已退出谈判。这位分析师认为自2月8日发布第一份报告以来,Mandiant的股价已经上涨了近50%。Owens指出,从像谷歌这样大的公司可能看到的战略价值来看,“它几乎可以支付任何它想要的价格”收购Mandiant。不过,Owens认为,“对比表明,该股的估值大致合理”。

摩根士丹利:上调网易有道(DAO.N)评级至增持 目标价升至15美元摩根士丹利就中概教育股发布研究报告,将网易有道(DAO.N)评级从“持平”上调至“增持”,目标价从13美元上调至15美元。摩根士丹利表示,有道在学习设备和新兴课程等领域已占据行业领先地位,目前经营趋于稳定,未来将进一步稳步增长。由于市场对学习服务和学习产品的强劲需求,摩根士丹利预计,在不包括K9业务的情况下,其营收在2022年仍将增长30%至52亿元人民币。在智能硬件领域,摩根士丹利预计有道在2022财年智能硬件收入将增长强劲,同比增幅有望达到90%。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)