作为股民,鬼知道我今天是怎么挺过来的。

据网友前线发来消息:我有个客户是和尚,今天打电话过来能不能提前赎回基金。我说啊,出家人四大皆空,亏完了才能潜心修道,阿弥陀佛!

这就是现在虐我千百遍的大A啊!

01

恐慌暴跌

今日下午开市后,上证指数快速急挫,在13:38之后的10分钟之内,下挫2%,总跌幅竟然一度超过4.4%,跌破3150点。后“神秘力量”出现,上证跌幅收窄至1.13%。深成指从-5.1%收窄至-1.12%,创业板指从-4.5%收窄至-0.63%。

房地产板块领跌大势,整体跌幅超过3%。其中,“江湖一哥”万科一度暴跌8%,收盘仍然大跌3.9%。万科现价已经回到2017年一线,较去年3月高点回撤将近50%。而保利发展刚于3月7日创下历史新高,从去年8月底部上来已经反弹逾70%。此外,同期招商蛇口反弹50%以上。

今年1-2月,保利签约销售额522.8亿元,同比下滑30.4%。万科同期销售额649亿元,同比下滑44.3%。简单粗暴对比,保利业绩比万科表现要更为出色。另外,一个创新高,一个创新低,市场看重的是背后股东资源的力量,一个是实力强劲的纯正央企,一个是勉强算得上国企(深圳地铁)。房地产不行,家电大方向也不行,看看美的集团,最近1个多月跌幅超25%,再创阶段新低。

大医药板块的表现令人抓狂。医疗ETF再度大跌2.8%,较去年7月高点回撤45%以上。曾经,恒瑞医药是A股的超级明星,现在却如此落魄,2个月回撤30%,较高点回撤62%以上。在港股的创新药一二线龙头跌幅更夸张,80%以上吧!

创新药行业的增长逻辑已经发生深刻变化。一方面,政策要求集采“提速扩面”,国内业绩高速增长被打掉了想象力。另一方面,出海去跟欧美医药巨头抢食蛋糕,面临严重的不公平对待风险,出海逻辑不稳固。创新药只是大医药投资的一面镜子,医药改革加速进入深水区,让医疗回归公益属性。

食品饮料持续回撤。消费ETF(159928)元旦之后跌幅15%,较去年2月18日回撤高达32%。跌这么多,重要逻辑是高估值泡沫出现了均值回归。另一方面,宏观经济承压,社会消费萎靡,微观上看,会冲击食品饮料企业的业绩表现。两方面来看,戴维斯双杀。

高估值板块,诸如新能源、光伏等行业,近期明显下挫。当行情不好的时候,必定重重下杀估值过高的行业。而过去2年多,以上行业机构抱团尤为集中,估值吹到天上,现目前正在上演前期白马股估值泡沫集体破裂的覆辙。

最近几个交易日,不管是科技成长,还是传统周期,无差别下杀。持续的暴跌,短线可能随时出现一个超跌反弹。可以盯一盯量能,今日一些恐慌盘杀出来了,沪深京三市总成交1.16万亿元,但没有明显放量。

02

罪魁祸首

A股近期演绎股灾行情,背后的逻辑是什么?谁才是罪魁祸首?

宏观层面,5.5%的经济增长目标大超预期。流动性层面,央行为了支持经济稳增长,应该还有不小的降息或降准空间,保持货币相对宽松是必然。两大股票定价因素,决定了今年行情至少不会差到那里去。但短期行情,无法解释。

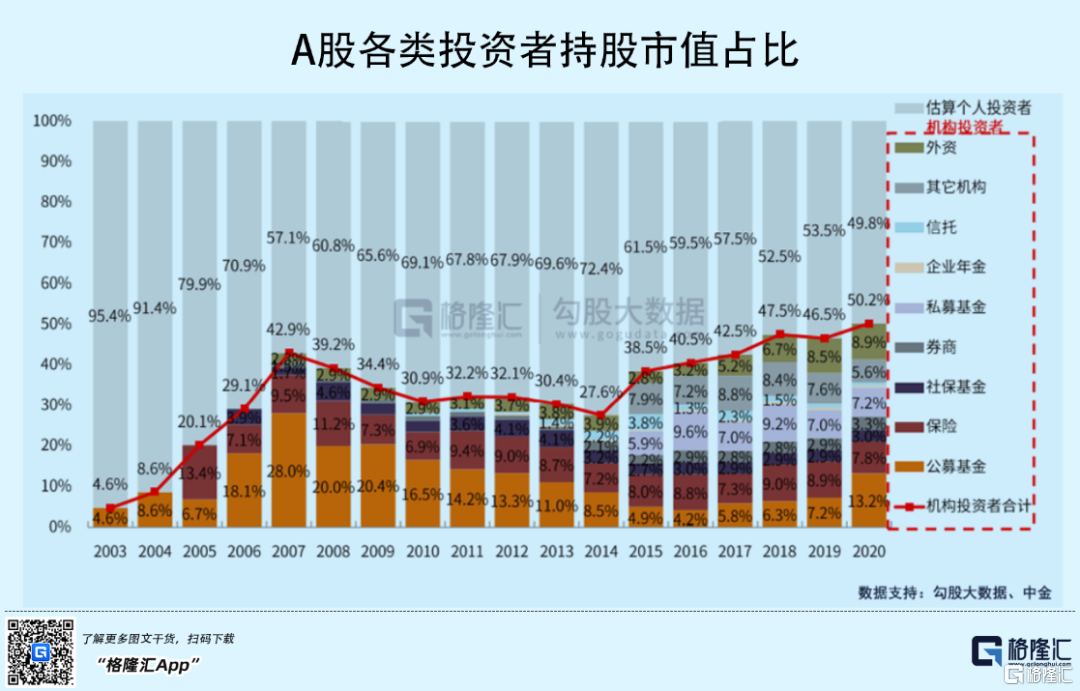

从机构定价来推演。2020年,机构投资者合计持有市值占比超过50%,包括公募基金、私募基金、外资、保险等等。

据统计,年初至3月3日,全市场的基金中,共有10096只基金亏损,其中3785只亏损超过10%,更有851只基金亏损15%以上。叠加最近4个交易日暴跌,基金亏损幅度还会明显扩大。

基金赚钱,投资者蜂拥而来,出现正向激励,推动股市上涨,而一旦基金持续亏损,投资者也可能选择赎回,出现负向激励,股市调整时间越长,投资者赎回基金份额越多。

现在,基金有明显迹象形成螺旋负反馈,飞轮转动起来,集中参与踩踏。这恐怕是最近A股暴跌的罪魁祸首。

从资金供求层面来分析。《笑傲股市》一书中有这么一段:

几乎每一种商品的价格都是由供求法则来决定的。这一基本供求关系法则同样适用于股市,它比华尔街上所有分析师的观点都更为重要。无论他们毕业于什么学校,拿到什么学位,或者智商有多高,都无法与供求关系法则相提并论。股票供给量的多少决定了价格,假设某一公司发行了50亿股,供给量如此之大使其价格基本无法变动。只有极大的购买量或是需求,才能推动这些股票强势上涨。相比之下,对于发行量相对较少,如5000万股的股票,适量的购买就能带动价格上扬。

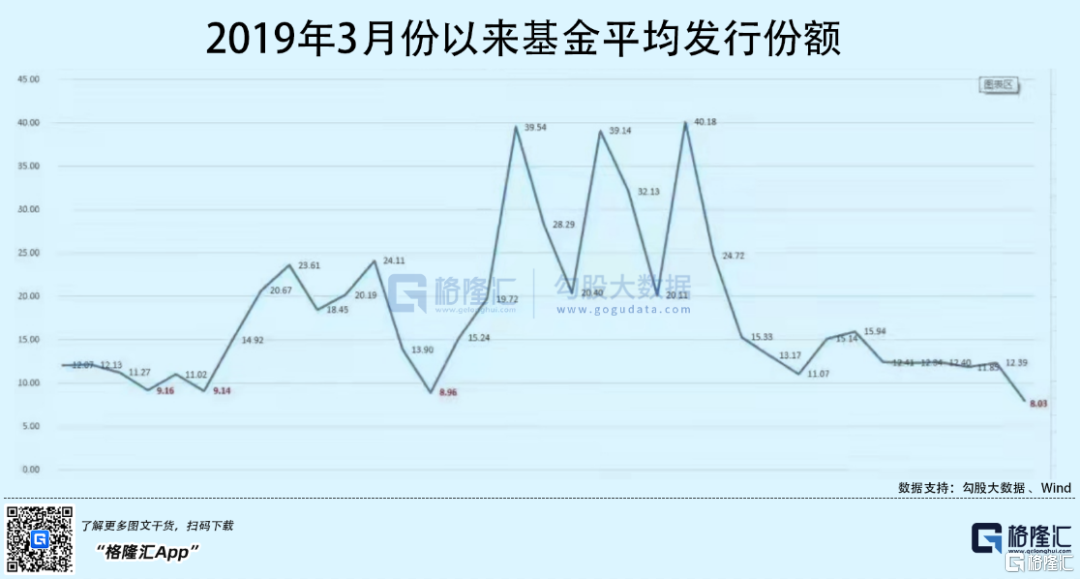

把A股看成一个大资金池,当流入资金比流出资金大的时候,水位必定水涨船高,反之亦然。当前,入场增量资金不给力。今年2月,新成立基金数量共58只,相比1月148只下滑约60%;基金发行份额合计为294.15亿份,相比1月1188亿份大幅缩水75%。单只基金发行份额也从1月的8.03亿份下跌至2月的5.07亿份,为近12个月以来的最低水平。

今年2月,公募基金发行总额不足300亿元,与去年同期相比不足10%。而2021年全年,公募基金爆款不断,整体规模大幅上涨至24.8万元,同比大幅增长22.5%。

其次,元旦之后大盘行情持续萎靡,投资者追加动力减弱,更多的是抽离资金离席。另外,北向资金呈现谨慎状态,今日大幅流出109亿元,最近3日连续流出280亿。

市场增量入市资金不足,但抽水机却源源不断抽水。截止2月末,A股再融资规模将近1000亿元,其中42家上市公司定增594亿,3家上市公司配股募资256亿,9家上市公司发行可转债125亿元。

减持方面,截止3月8日,沪深两市一共有671家上市公司的重要股东出现减持行为。其中,21家公司有超过5名以上的重要股东在年内减持。3月3日,极米科技股东百度网讯、百度毕威宣布合计减持不超过公司总股本的4.28%。而这一天,上述股份才刚刚解禁。

还有,今年宏观经济增长压力较大,为了支持实体经济,IPO上市速度可能还会加快。

市场缺钱啊,不跌才怪。

03

积极信号

昨日收盘之后,央妈释放了一个重磅大招:今年向中央财政上缴结存利润,总额超过1万亿元,主要用于留抵退税和增加对地方转移支付,支持助企纾困、稳就业保民生。有业内人士如此评价:这相当于全面降准50个BP,同时在财政支出的支持上,也相当于增加1%的赤字率。

央行如此赚钱?

央行是不以盈利为目的的机构,而是在动用货币政策过程中被迫躺盈(也会有亏的时候)。在盈利模式方面与商业银行差不多,都是吃利差。在资产端,包括MLF、SLF、再贴现等再贷款以及国债、金融证券、国外资产运作等各类投资的利息收入。在负债端,付出各种资金来源的成本,包括商业银行、第三方支付机构等的存款保证金等。两者利差,即央行的利润空间,有机构预测大致为1.5%(3-1.5%)。

利润=资产规模*利差。央行这些年资产负债表大幅扩张,而利率持续下调,利息成本下降,导致规模与利差齐升。据西泽研究预测,次贷危机十年多以来人行积累的利润估计能到2万亿元。

总之,央妈把压箱底的钱拿出来,对于当前经济稳增长的形势还是很重要的。

而在央妈出手之前,两会政府工作报吿刚提出今年经济增长目标为5.5%。这大超市场预期,毕竟去年三季度GDP增长仅4.9%,四季度才4%。要保证如此之高的增速,财政政策以及货币政策方面在今年必然会比较激进。

央妈已经开始行动了,但市场对于如此积极的信号却视而不见。

此外,面对市场连续多日的下跌踩踏,稳定市场信心的积极信号频频出现。

近日,官媒《证券时报》发文喊话市场:市场向好的基本面依然没有改变。另外,茅台罕见披露月度经营数据。1-2月,公司营业总收入202亿元左右,同比增长20%,归母净利润为102亿元左右,同比增长20%左右,超出市场预期的15%。而2021年全年利润增速仅为11.3%。

贵州茅台良好业绩预吿对于市场影响是偏正面的,是有助于提振市场信心的,有助于资金炒作贵州茅台的,也就有助于贵州茅台股价稳定和指数稳定。

除了茅台以外,还有中芯国际、通威股份、山西汾酒、片仔癀、江西铜业、永辉超市等披露历史上首份月度经营数据,大多都是大超市场预期。在股民看来,这可能是稳市场信心与预期的一种“救市”手段吧!

此外,俄乌战争进行到现在,根据主要国家最新发声,以及俄乌传来的一些信息,结束战争重回和平谈判,可能性变得越来越大,对于全球金融市场的影响应该会边际递减。

欧美外围股市对此也有积极反馈。当前,法国CAC40、德国DAX、意大利MIB均大幅反弹5%左右,美股期货同样反弹超过2%。在商品市场,原油、有色金属转而下挫,黄金回落。

04

尾声

A股经过持续暴跌之后,短期来看会有很大概率演绎一波反弹行情。一旦如此,不要三根阳线改三观,这或许是满仓或重仓投资者良好的减仓机会。

今年,A股最大的风险来源于外围金融市场爆发危机,激进配置股票资产将面临非常多的不确定性,赚钱很难,但亏损可以很容易。总之,小心驶得万年船,今年可能会有挺多颠覆三观的事,年初到现在已经见证不少了。

实体店