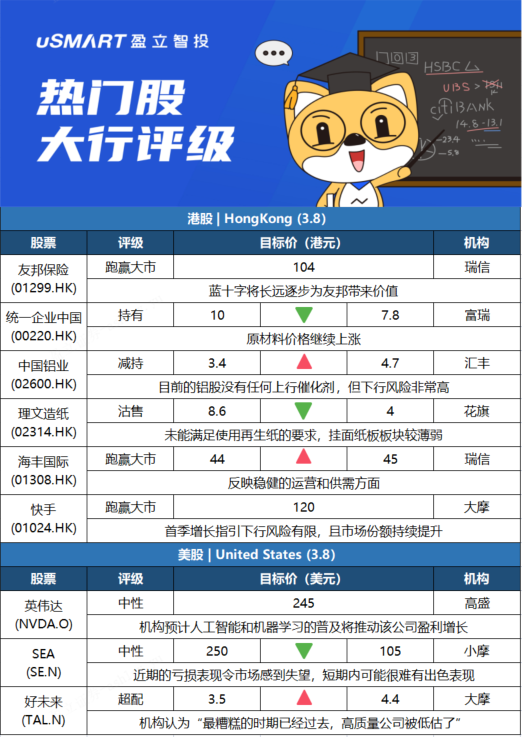

瑞士信贷:维持友邦保险(01299.HK)跑赢大市评级 目标价104港元瑞信称,友邦保险购蓝十字,预计短期对新业务价值及税后净利润影响有限,因蓝十字集中团体保险,且估算蓝十字及Blue Care在2020年的税后净利润也仅2800万美元,不足友邦整体的1%。但协议将长远逐步为友邦带来价值,不但有助客户增长,也增加现有客户粘贴性及客户生命周期价值。该行预计友邦去年新业务价值按实质汇率升17%至32亿美元,去年第四季为6.87亿美元。税后经营溢利同比升8%至64亿美元,每股派息同比升8%至1.47元。但预计其中国内地业务今年首季至今新业务价值同比下跌,受产品组合改变导致新业务价值利润率收缩,以及去年高基数影响。中国香港方面,疫情对销售及通关时间表带来不明朗。富瑞:降统一企业中国(00220.HK)评级至持有 目标价下调至7.8港元富瑞发表报告,下调统一企业中国(00220.HK)目标价由10港元至7.8港元,按现金流折现率作估值,下调评级由买入至持有。由于棕榈油、面粉和涤纶树脂的原材料价格上涨,因此将2022和2023财年的凈利润预测均下调33%。富瑞指,统一公布了去年业绩,去年下半年销售额大致符合预期。该行预计今年原材料价格继续上涨,而激烈的市场竞争可能导致统一对直接加价持谨慎态度,宁愿减少促销活动,惟或无助于有效缓解成本压力,而该行仍看好统一在高端化方面的优势和强劲的资产负债表。汇丰研究:上调中国铝业(02600.HK)目标价至4.7港元 评级减持汇丰研究发表报告指,在地缘政治紧张局势升级的推动下,铝价升至历史高位、远高于预期,由于铝价和铝股股价已经大幅上涨,认为目前的铝股没有任何上行催化剂,但下行风险非常高,因为铝价的大幅下跌可能引发股价回调。该行维持对中国铝业(02600.HK)减持评级,目标价由3.4港元上调至至4.7港元。汇丰研究预计,平均铝价将在2022年而非2021年见顶,这意味着铝企将能够有多一年时间享有强劲的现金流。该行将2022年和2023年的中国铝行业盈利预测上调10%至51%。

花旗:下调理文造纸(02314.HK)评级至沽售,目标价4港元花旗发表报告,将理文造纸(02314.HK)目标价由8.6港元下调53%至4港元,评级由买入一举降至沽售。花旗将理文造纸2022至2023年的盈利预测下调41%至46%。该行指,理文造纸去年下半年盈利跌幅大过玖龙纸业(02689.HK),原因是理文造纸未能如玖纸般满足使用再生纸的要求、从而获取退税,另外,由于行业供应增加,挂面纸板是理文造纸最薄弱的板块,去年下半年的毛利率按年收缩幅度更大。

瑞士信贷:维持海丰国际(01308.HK)跑赢大市评级 目标价上调至45港元瑞信发布研究报告称,维持海丰国际(01308.HK)跑赢大市评级,反映稳健的运营和供需方面。目标价由44港元微升2.3%至45港元,并将2022-23财年的盈利预测微调3%-4%。报告提到,鉴于近期的不确定性,公司不仅看到更多的长期合同签约,但也专注于优质客户,这些客户更抵御经济逆风。长期需求应以电子商务、自动化和新能源产品为支撑。随着旧船的退役下轮交船只到2024年才作为缓冲,基础设施扩张缓慢可能仍是供应链瓶颈。燃油附加费抵销不断增加的燃料和新船交付将有助于减少2022年租船。

摩根士丹利:予快手(01024.HK)跑赢大市评级,目标价120港元摩根士丹利发表技术意见报告,预期快手(01024.HK)股价在未来60日内有超过80%机率将跑赢大市。大摩表示,快手现时短期估值具吸引力,现价水平为2022年及2023年预测市销率各2.8倍及2.4倍。大摩认为快手今年首季增长指引下行风险有限,指出同业百度(09888.HK)及微博(09898.HK)首季广告业务增长目标亦好过预期,加上快手市场份额持续提升,预计快手的中国业务今年第四季可达到盈亏平衡,给予跑赢大市评级,目标价120港元。

高盛:AI、ML普及利于业绩 予英伟达(NVDA.O)中性评级 目标价245美元高盛分析师Toshiya Hari给予英伟达中性评级,目标价为245美元。Hari继续将英伟达视为加速计算领域的行业领先者,他预计人工智能(AI)和机器学习(ML)的普及将推动该公司盈利增长;且Hari指出,长期来看,英伟达的估值倍数将超过行业平均水平。 然而,Hari认为该股票的风险/回报在12个月的基础上正是相当平衡的。

摩根大通:将SEA(SE.N)评级从超配下调至中性,目标价从250美元下调至105美元摩根大通分析师Ranjan Sharma表示,在整个行业“竞相追逐利润”的大环境之下,Sea近期的亏损表现令市场感到失望,短期内可能很难有出色表现。但该分析师仍然对Sea的长期前景持乐观看法,这主要得益于该公司正在进行的投资项目,但他也表示,这些投资可能会在短期内继续给Sea的利润带来压力,并表示可能随时对股票进行重新评级。

摩根士丹利:将好未来(TAL.N)评级从减配上调至超配 目标价从3.5美元上调至4.4美元摩根士丹利分析师Sheng Zhong将好未来(TAL.N)评级从减配上调至超配,目标价从3.5美元上调至4.4美元。 Zhong告诉投资者,学习服务的需求依然强劲,市场领头者正在“在各自的领域建立优势”。 这位分析师指出,最糟糕的时期已经过去,业务正在企稳。市场对这一领域的信心仍很低,但Zhong表示,“最糟糕的时期已经过去,高质量公司被低估了”。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm