作者:長考

奶粉行業“新國標”的公佈,標誌性的併購整合事件出現,以及“國進洋退”格局的演繹深化,無不預示着,中國的奶粉行業格局正在經歷深刻的變化。

自2021年3月奶粉“新國標”出台開始,中國奶粉行業便真正的迎來了自己的高品質時代,一個由國產的頭部奶粉品牌企業所主導的新時代。

新時代背景下,汰弱留強法則和馬太效應或將加速轉化,市場份額重新洗牌,市場格局新秩序重塑的過程,實質上是對奶粉企業在科研能力、配方優勢、生產工藝、產品質控等多維度綜合實力的精準考驗。而能夠率先通過新國標配方註冊的乳業企業,基本上可以代表着當前中國奶粉行業的最高水平。

近日首批通過新國標的產品名單出爐,僅2家奶粉企業的產品上榜,可見,史上最嚴國標的嚴苛。

3月1日晚間,伊利金領冠官方公眾號發文稱,該品牌旗下金領冠奶粉率先完成升級,成為中國首批符合奶粉新國標的嬰幼兒配方奶粉,而伊利也成為唯一一家通過新國標的奶粉頭部企業。

翻查年報數據和公開資料可知,在伊利佈局的業務版圖中,奶粉業務板塊已經成為全局不可或缺的重要驅動力。

在過去兩年,伊利奶粉業務市佔率也在不斷提升,2021年比2020年市佔率大幅提高2倍。踏入2022年,伊利嬰幼兒配方奶粉業務持續發力,維持上升勢頭,1月份增速接近20%,遙遙領先同行業的國內外品牌企業。

於是乎筆者不禁發問,奶粉行業新時代下的伊利,顯然實現了多方面優勢的領先,它究竟做對了什麼,而未來又將通向何處?接下來繼續來分析。

一、國產奶粉大企業的時代來臨,伊利率先突出重圍

2022年以來,維持長期增長趨勢、在過去充分顯示出週期穿越能力的伊利,已經展現出其在奶粉行業撕裂口子、大步躍進、突出重圍的新姿勢,並確立起新變革、新格局下的開局領先優勢。

(資料來源:choice)

最直接的便是其市場份額的快速提升。根據Euromonitor數據顯示,2020年中國嬰幼兒配方奶粉領域,伊利市佔率為6.2%,排名第六位。但若以並表澳優後的數據計算,則伊利的市佔率可以直接來到12.5%,直逼第二名的惠氏, 距離第一名的飛鶴也相差無幾。而2021年,據業內人士預計,伊利加澳優奶粉的市場份額很大可能已經超越惠氏成為第二,2023年更有可能成為市場第一。

(數據來源:Euromonitor)

細心的投資者會發現,如此一來,國內前三的奶粉玩家有兩個是國產品牌,恰恰符合“國進洋退”的大浪潮。事實上,近年來國外奶粉安全事故頻出背景下,國產奶粉品質持續提升,中國食品產業分析師朱丹蓬表示,國產奶粉的銷售佔比已在2021年超過60%。奶粉業將要迎來的是一個屬於國產大企業的時代。

伊利收購澳優正是這一時代的縮影。

從2016年推出嬰幼粉註冊制開始,越來越多的中小廠商被出清,為頭部玩家提升份額減輕了阻力。消費者選擇奶粉時對品牌重視程度尤甚,進一步強化了頭部品牌的優勢。政策方面,《國產嬰幼兒配方乳粉提升行動方案》也明確提出促進企業兼併重組,淘汰落後產能。根據伊利並表澳優後的數據計算,我國嬰幼兒配方奶粉CR3的市佔率之和也僅為39.3%,同期美國CR3的市佔率突破了90%,留待我國龍頭奶粉企業發展的空間仍舊廣闊。

新國標的推出,實際上也在加速市場集中度提升。依據新國標,對於不同年齡的嬰兒,奶粉中蛋白質、碳水化合物、微量元素以及可選擇成分等部分有了更加細化的標準,甚至高過一眾歐美國家的奶粉標準。不具備相應技術條件和資源的廠商只能被迫出局。

伊利能成為唯一一家通過這樣嚴苛標準的奶粉頭部企業,自然是新國標下最為受益的廠商,而這有賴於其領先的科研實力和高標準的產品品質。

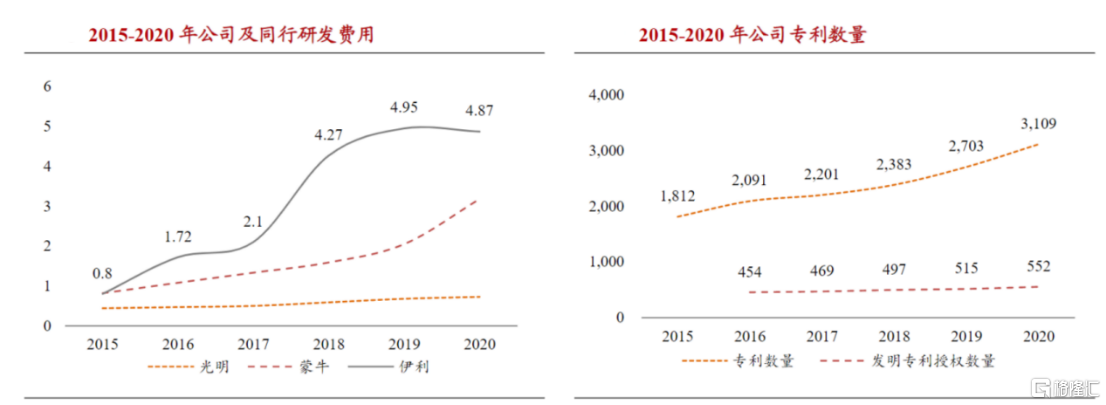

研究領域,伊利牽手國內外頂尖高校、研究機構,從基礎的科學研究、產品和技術的前瞻性探索,到多元化的品類開發,不斷提升研發維度及深度,保證其可以及時獲悉全球最前沿的技術,並快速反映到產品去。

例如,在母乳數據庫研究、乳糖消減技術、乳品深加工技術、益生菌應用開發及新品開發方面,伊利均已有具備自主知識產權的核心技術,專利數量從2015年的1812件提升到了2020年的3109件。對於研發的重視,亦直接反映到了研發費用上,15-20年伊利研發投入從0.8億元上升到了4.87億元,CAGR約43.5%,高於同業平均水平,也高於自身同期的營收增速。

(資料來源:公司公吿,浙商證券)

品控方面,伊利有“三條線標準”嚴格把關,在國標標準基礎上提升50%作為企業標準,再在企業標準的基礎上提升20%制定內控標準,以一種追求極致的方式保障了產品品質,在保證營養活性的同時,將食品安全風險降到儘可能地低。

總的來説,隨着奶粉業的市場份額進一步向頭部國產廠商集中,伊利必然要從各個方面繼續加強自身綜合競爭力來最大化分享這一紅利。

二、鎖定中國奶粉企業領導者,多重優勢再加強

實際上,在伊利收購了澳優乳業後,除了短期市佔率的迅速提升,在更長時間維度上對產品、渠道、供應鏈等方面的優化也不可忽視,在“1+1>2”協同效應釋放下,一箇中國奶粉企業領導者的形象逐漸鮮活起來。

澳優豐富多元化產品可以強化伊利在產品品類上的優勢。目前,澳優旗下已有羊奶粉品牌佳貝艾特、牛奶粉品牌海普諾凱1897、能立多、悠藍、美納多、澳滋等多個不同系列,可以滿足全年齡段的消費者需求。

且據尼爾森報吿顯示,自2018年以來,佳貝艾特銷量已連續3年佔中國嬰幼兒配方羊奶粉總進口量超60%,是妥妥的“全球羊奶第一品牌”。在國內羊奶粉缺乏競爭的當下,其更容易憑藉差異化優勢實現快速擴張。

值得一提的是,伊利旗下比較暢銷的金領冠系列有金領冠珍護、金領冠菁護等產品,定位偏中高端,可藉助澳優旗下的佳貝艾特和海普諾凱兩大奶粉品牌直接在高端和超高端領域打開局面,順應了奶粉高端化的發展方向,並擁有了業內最全產品矩陣。

再從供應鏈角度來看,得奶源者得天下。我國奶業目前優質奶源供不應求是常態,據國家統計局數據計算,2015-2020年國內原料奶供需缺口不斷擴大,在2020年達到1875萬噸。

伊利通過自有奶源和合作奶源方式形成了極大的奶源優勢。目前,伊利掌握着中國第一大奶牛養殖企業優然牧業和中地乳業的優質奶源,並在海外收購了新西蘭第二大乳業合作社Westland Dairy。合作奶源方面,伊利以資金、培訓課程和其他優質資源賦能合作牧場,自2015年起,公司規模化集約化奶源比已達100%。而澳優在荷蘭、澳大利亞等全球“黃金奶源地”均有豐富的乳業資源和完善的供應鏈佈局,進一步強化了伊利在奶源控制上的優勢。

還有渠道方面。伊利的渠道優勢向來都十分明顯,遍佈全國的500個銷售網點,可以讓其產品滲透到三四線城市及下面鄉鎮,並且在近年來國內母嬰渠道和電商渠道在嬰配粉的銷售過程中佔比越來越高背景下,積極拓展新渠道,為澳優產品提供更多市場觸點。而澳優在開拓國內市場時正好吃到了母嬰渠道的發展紅利,可以在一定程度上為伊利提供渠道補充。

在多重優勢升級的加持下,伊利的國內奶粉市場份額向更高名次發起挑戰併成功是大概率事件,那麼,在此之後,又該如何?一個較為清晰的答案或躍然紙上。

三、插上國際化、併購及產業鏈整合的翅膀,伊利慾問鼎全球第一

每年由荷蘭合作銀行(RABO BANK NEDERL-ANDS,拉博銀行)發佈的全球乳業20強排行榜名單,是當今全球乳業最具參考性和影響力之一的權威排行。

據該榜單公佈,2021年全球乳業第一為Lactalis(年營收230億美元),雀巢(208億美元)位居第二,伊利(138億美元)位居第5,蒙牛(110億美元)位居第9。

分析該榜單不難發現,只要收入規模大於一百億美元級別,基本都能夠排入全球前十,但要真正的擠進全球前三,或者穩守在前三位置,年收入達到兩百億美元規模是一個門檻。能夠排入全球前五的,在收入規模的差距上並不是很大,未來數年乃至未來十年也許是相互角逐和比拼得最為激烈的時間窗口,對應的,頭部的乳業企業的每年排位也許會隨之頻繁的更替。

我們也看到,作為全球的人口大國和坐擁最大的消費市場之一的中國,只有一家乳業企業擠進了行業全球排名的前五,綜合國力和人口遠遜於中國的法國,卻有兩家乳業企業打入前五之位,排名均高於中國的乳業企業。這些現象可簡單總結為一個結論:中國乳業企業暫時還沒有取得與國家發展條件和情況相匹配的全球位置。

而要改變現狀的路徑,已清晰的擺在了中國乳業企業的面前,未來的戰場可分開國內和國外市場來研究。

對於嬰幼兒配方奶粉賽道來説,正如前述,國內市場已經轉由國產品牌來主導,外國品牌在市場份額中逐漸處於弱勢,國民的消費趨勢習慣已傾向於國產品牌,遵循市場集中度提升的產業發展規律,市場份額更大機率會集中在領先的頭部企業身上。

隨着“新國標”的推行,這些頭部的奶粉企業也會得到來自市場的反饋和鍛鍊,它們的日益壯大主要來自於習慣以高於歐美國家標準的向市場、消費者提供高質量的產品,並且通過產品結構的調整、產業鏈的整合,來捕捉市場的趨勢,獲取產業紅利,比如當前出現的高端化趨勢,反映的正是消費升級的經濟規律和人民對美好生活嚮往的內在訴求。

鼓勵生育的“三胎”政策預計將在未來較長一段時間存在,不斷釋放政策紅利,為國內的奶粉市場帶來“增量”預期,這是推動行業未來重回景氣週期的基本要件之一,目前來看,有進一步鞏固的趨勢。這些條件的出現,進一步加強了國產品牌和頭部奶粉企業成為長期受益者的確定性。

而要實現長期的成長,進一步挑戰全球乳業企業更高的排名,國內市場顯然是遠遠不夠的,飛鶴的例子給予了市場足夠的啟發,即使其在國內嬰幼兒奶粉排名第一,但是僅依靠單一的賽道和國內市場帶來的收入規模,是很難讓飛鶴在全球排名上能夠與頭部的乳業企業進行競爭的。

換言之,問鼎全球乳業的歷史性任務,將寄望於擁有國際化基因以及綜合的多元業務的中國頭部企業來完成。從荷蘭銀行排名來看,這一重任非伊利莫屬。而從1993年成立到現在的近30年,伊利從未停下自己的腳步。在2020年提前完成“全球乳業五強”的戰略目標之後,伊利又提出了“2025年全球乳業前三”、“2030年全球乳業第一”的中長期戰略目標。以“登高莫問頂”的胸懷永攀高峯,伊利的未來,是“會當凌絕頂”。

從邏輯上來看,要在2025實現全球乳業前三、2030全球乳業第一的目標,伊利必然要求自身在各個重要賽道都拿下全球第一。

筆者認為,伊利通過利用和維持液態奶市場的優勢累積,在渠道、產品和品牌、產業鏈及併購整合等優勢,不斷打開潛力市場的新局面,尋找和培養新增長點來不斷承接整體向前穩步增長,發揮業務協同,釋放內生性成長能力。

相信其在奶粉行業的打法,與上述思路是基本相似的。所取得的效果是,2021年前三季度,伊利奶粉業務取得了同比30%以上的增長(約為整體營收增速的2倍),全渠道增速行業第一,中高端品牌金領冠珍護增速超40%,為該細分市場中增速最快的品牌。

國際市場的成長路徑也是如此,先有拳頭產品、優勢區域像尖刀一樣全力聚焦進攻,再借用產品、渠道、品牌和研發技術優勢去實施類似履帶式的增長戰略。而把目光移回到奶粉賽道上,能夠在推行了高於歐美國家標準的“新國標”市場新格局下取得開局領先的伊利,比其他國產品牌,更有機會利用自身渠道、品牌和研發技術優勢在海外打開市場,而對比起國外市場的競爭者,伊利可憑藉中國市場取勝經驗、過硬的產品質量和產品力,可與海外品牌一決高低。

筆者在總結伊利的併購思路過程中也找到了相似的地方,即透過拿下優勢的“尖刀”,後進部隊再全面跟進。履帶式的增長戰略風格依然是統一的。

就拿併購澳優來説,拿下手握全球第一的羊奶品牌、多元化的產品結構、新興的銷售渠道以及國際化的產業鏈佈局的澳優,正如一把鋒利的“尖刀”給伊利在奶粉賽道帶來綜合實力的直觀提升,也為伊利奶粉業務的出海提供了加速度。

對上游的把控,是伊利實現產業鏈掌控的最為重要的一環。奶源是產能的基礎,產能又是收入的基礎,要實現收入規模上的跨越就要在根源上的奶源做好佈局,當前伊利已完成對奶源併購以及基本佈局,進而發展到產能擴張的階段。去年12月,伊利完成了120億的定向增發,其中有12.87%的資金用來擴張奶粉業務,這一步的產能擴張計劃預計將推動伊利強化國內市場領先優勢,併為海外市場的開拓奠定必要基礎。

由此來看,伊利要實現奶粉行業全球第一的目標,國際化跟併購整合是必經之路,也是加速器。

插上了這對翅膀的伊利,憑藉其高質量的產品和研發優勢,問鼎全球乃指日可待。

同時在此過程中,公司的競爭性壁壘正以肉眼可見的速度在不斷提升,從投資的角度説,公司的長期價值實際上是與日俱增的。