本文來自格隆匯專欄:中信建投丁魯明,作者:丁魯明、陳韻陽

市場展現出極度割裂的定價:商品以歷史少見的波動率暴漲,而美債收益率反而出現“牛平”的特徵,3月加息預期顯著降温,黃金繼續上漲,但權益市場沒有定價加息預期降温的利好,資金去後週期板塊避險。這種極度割裂的定價表現出當前主要矛盾是戰爭帶來的不確定性,同時在滯與脹的抉擇中,市場並未進一步定價“通脹-加息預期”螺旋式上升,反而對經濟給了更大的權重。因此當前等待衝突結束,市場會迴歸到原有的主線邏輯。繼續追漲與戰爭相關的商品不是最好的選擇,增配前期超跌的權益更為合適。

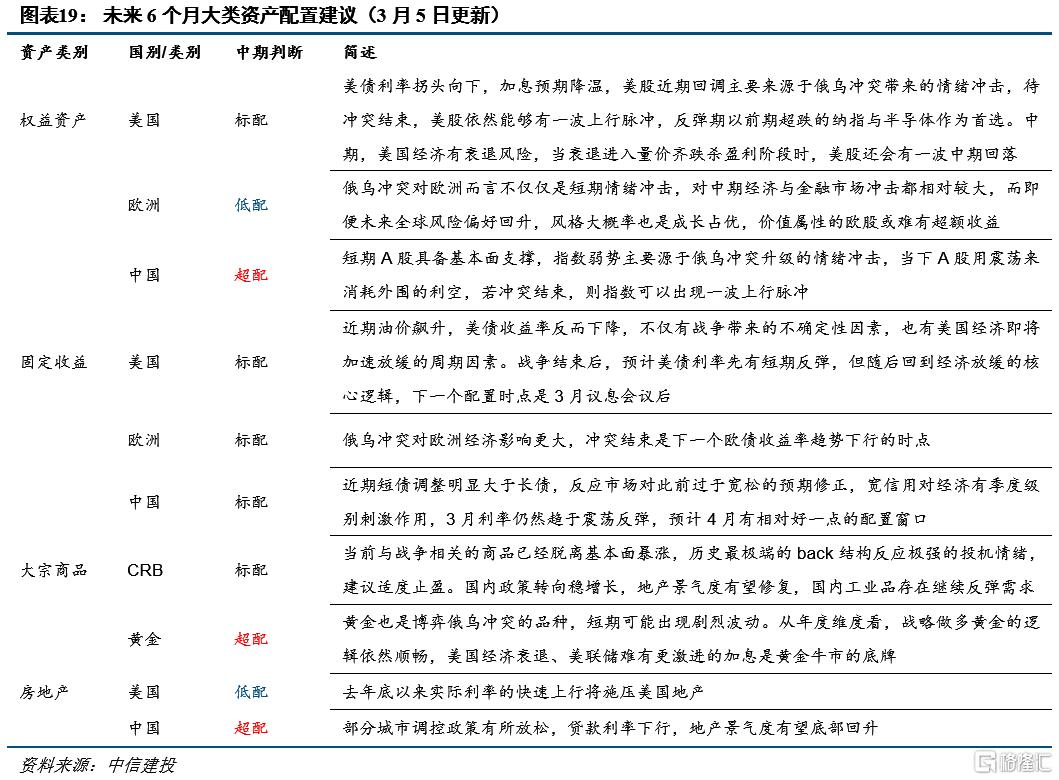

權益資產:等待衝突結束,權益上行脈衝不會缺席

美國:美債利率拐頭向下,加息預期降温,美股近期回調主要來源於俄烏衝突帶來的情緒衝擊,待衝突結束,美股依然能夠有一波上行脈衝,反彈期以前期超跌的納指與半導體作為首選。中期,美國經濟有衰退風險,當衰退進入量價齊跌殺盈利階段時,美股還會有一波中期回落。

中國:節後A股反彈力度很弱,但主要源於俄烏衝突升級帶來的情緒衝擊,我們的真實盈利指數在去年12月-今年1月回落後,將在今年2-4月持續反彈,意味着短期A股具備基本面支撐。當下A股用震盪來消耗外圍的利空,若衝突結束,則指數可以出現一波上行脈衝。

固定收益:中債利率震盪反彈

美國:近期油價飆升,美債收益率反而下降,不僅有戰爭帶來的不確定性因素,也有美國經濟即將加速放緩的週期因素。戰爭結束後,預計美債利率先有短期反彈,但隨後回到經濟放緩的核心邏輯,下一個配置時點是3月議息會議後。

中國:近期短債調整明顯大於長債,反映市場對此前過於寬鬆的預期修正,寬信用對經濟有季度級別刺激作用,3月利率仍然趨於震盪反彈,預計4月有相對好一點的配置窗口。

大宗商品:止盈戰爭相關商品,保留黃金與國內工業品的戰略配置

CRB:當前與戰爭相關的商品已經脱離基本面暴漲,歷史最極端的back結構反應極強的投機情緒,建議適度止盈。國內政策轉向穩增長,地產景氣度有望修復,國內工業品存在繼續反彈需求。

黃金:黃金也是博弈俄烏衝突的品種,短期可能出現劇烈波動。從年度維度看,戰略做多黃金的邏輯依然順暢,美國經濟衰退、美聯儲難有更激進的加息是黃金牛市的底牌。

地產:實際利率上行施壓美國地產,中國地產景氣度有望底部反彈

美國:去年底以來實際利率的快速上行將施壓美國地產。

中國:近期地產高頻數據仍然較為低迷,但部分城市調控政策有所放鬆,貸款利率下行,地產景氣度有望底部回升。