國內最具爭議的醫療器械股微創醫療於昨日發佈2021年度預警公吿。

公吿顯示,報吿期內,預期該集團的銷售收入同比實現雙位數增長,該增長主要歸因於大動脈及外周血管介入業務、心律管理業務、神經介入業務、心臟瓣膜業務的快速市場推廣、新產品收入貢獻以及新型冠狀病毒疫情恢復帶來的擇期手術量回升。

與此同時,集團錄得歸屬於公司權益股東的期間虧損約2.75億美元至2.85億美元(去年同期錄得歸屬於公司權益股東的期間虧損1.91億美元)。按此推算,集團歸母淨利潤同比下滑43.98%至49.21%。

對於虧損的原因,微創醫療表示有以下幾點:手術機器人業務、心臟瓣膜等業務藉助獨立融資渠道,積極推進研發、註冊、商業化等帶來費用的顯著增加;用於海外市場開拓、產品推廣等投入增加; 報吿期內根據集團股份獎勵計劃對若干僱員授予激勵股票所確認的成本增加;冠脈支架中國集中帶量採購政策帶來的影響。

今日開盤,微創醫療股價大幅跳水,一度大跌至10.67%,隨後跌幅有所收窄,但午後尾盤,跌幅又逐漸擴大。截至收盤,公司大跌10.02%,報18.22港元/股,總市值為333.95億港元。

過去兩年時間裏,微創醫療的股價經歷了一場大起大落。從2020年初至2021年7月高位,股價累計漲幅超過600%。而隨後大半年,微創醫療開啟了持續下跌之路,迄今為止,已經累跌約73%,總市值跌去逾995億港元。

微創醫療最為投資者津津樂道的是其商業模式,同時令投資者頗為費解的也是其商業模式。

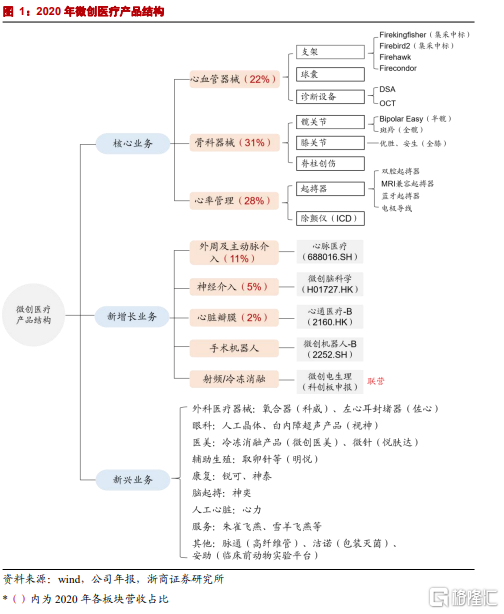

作為一家醫療器械高值耗材公司,微創與其他同行公司最大的不同便是,這是一家多元化的醫療器械平台型公司。

從產品結構來看,微創的產品線涵蓋了心血管、骨科、心率管理、外周及主動脈介入、神經介入、心臟瓣膜、手術機器人等,同時,在眼科與醫美領域也有相關產品的覆蓋。

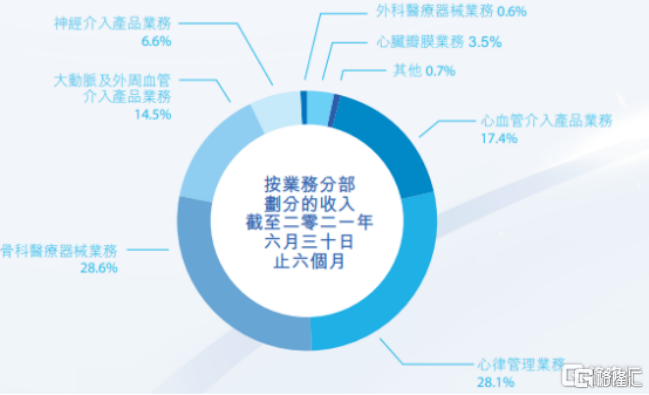

其中,心血管器械、骨科器械與心率管理是微創的三大核心業務。2020年,這三大業務營收佔比共計達到總營收的81%。因為集採的緣故,三大核心業務總營收佔比在去年上半年有所下滑,共計佔比74.1%。

具體來看,受集採影響最大的心血管介入產品業務去年上半年實現營收6683.7萬美元,同比大幅下滑24.4%,而營收佔比則從2020年同期的28.8%降低至17.4%。

去年,心臟冠脈支架集採的落地,對微創心血管介入產品業務衝擊較大。據公司在去年年底的投資者關係會議上透露,其去年支架銷售量達到了100萬根,其中集採內的兩款產品銷售數量同比提升了200%。雖然集採帶量採購擴大了微創的銷量,但納入集採後心髒支架價格較大的降幅,還是使得微創這部分業務的營收出現了明顯的下滑。

與此同時,公司加快海外支架業務的發展。其在歐洲的銷量同比提高131%,平均每個月可植入700-800跟支架。並且,公司在去年開始着手在美國與印度的支架本土化研發與生產。

去年,受集採影響的核心業務,除了心血管介入產品業務外,還有骨科醫療器械業務。但相比於心血管介入產品業務,微創醫療這塊業務的營收反而實現了增長。

一方面,去年9月份,國內骨科關節集採落地。微創醫療有兩款產品進入了A組,並且中標的價格都是處於同業較高的一個區間,總的中標量為1.5萬件,約佔整個集採中標量的3%,份額較集採之前約1%的市場份額顯著提升,集採之後大概新進入了700家醫院。雖然微創中標產品降幅達到57%至76%,但這一業務的以量代價還是取得了一定的成效。

另一方面,疫情爆發後,諸多患者選擇延期手術,去年疫情得到較好的控制,手術量上升,帶動骨科需求上漲。

而其心率管理業務去年在海外實現了20%的增長,其中在日本實現了30%的增長。而在國內,這一業務則實現了約60%的增長。國產起搏器的總植入量超過1萬台,位列第四,市場份額約為6%至7%。

整體上,微創去年在核心業務上雖然受到了集採的衝擊,但主要集中於心臟冠脈支架上,骨科關節集採對公司骨科醫療器械業務帶來的衝擊較小。而心率管理業務暫時還未納入集採中,在去年的海內外銷量都取得了不錯的進展。

但上述三大核心業務,從未來天花板空間角度而言,並不是微創醫療未來希望重點發力的對象。以心臟起搏器為主的心率管理業務雖然仍未被納入集採範圍,但市場中關於此業務的集采聲音一直都存在。真正能讓微創醫療打開市場想象空間的,反而是其新增長業務。

目前,公司的新增長業務主要有,外周及主動脈介入、神經介入、心臟瓣膜、手術機器人與射頻/冷凍消融。

而這幾項業務,偏偏都是燒錢的業務。微創選擇的路徑是分拆成子公司上市的模式。目前,公司已經將心脈醫療、心通醫療、微創腦科學與微創機器人分拆上市,而微創電生理也計劃在今年於科創板上市。

分拆耗資巨大的子公司上市,固然可以減輕母集團的資金壓力,但也帶來了諸多弊端。

一是,自公司的營業收入現金流不供母公司使用,但子公司的虧損卻需要並表納入母公司的財務報表中。

二是,子公司如若前景受到資產青睞,甚至會出現子公司市值與母公司市值倒掛的現象,當分拆越來越多的子公司上市,對母公司而言,某種程度上是在稀釋其總市值。如微創機器人如今市值已經達到347.97億港元,超過微創醫療總市值。

目前來看,四家上市公司中,僅有心脈醫療獲得盈利。去年,心脈醫療實現營收6.85億元人民幣,同比增長45.59%;歸母淨利潤為3.16億元,同比增長47.3%。其餘三項業務,仍在虧損狀態中。尤其是微創機器人業務,目前仍然在研發階段,對母公司去年的盈利造成了一定的影響。

去年下半年,醫療股遭遇慘烈的估值殺。大幅的擠泡沫過程,讓市場對於醫療股有較為悲觀的預期。縱使如業務仍然在高速增長、且沒有集採壓力的CXO行業都難以避免股價大幅下挫,更遑論遭遇集採並且虧損持續擴大的微創醫療。加之港股過去一年市場環境低迷,微創醫療想要突破大環境的制約非常難。

從商業模式上看,作為國內唯二醫療器械平台型公司,微創醫療依然有其競爭壁壘存在。在其他大單品類醫療器械公司受到集採壓力,再難以投入巨大資金研發新品類時,微創的分拆上市融資方式,走出了自己的一條發展之路。

但創新始終是一條漫長又艱辛的道路,留給微創的還將有一段難熬的嚴冬期。