本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

年初市場關注城投債融資是否有所變化。總量上看淨融資依然保持強勢,結構上體現出西北區域的孱弱,評級分佈則並未體現出中低等級城投的融資受限。

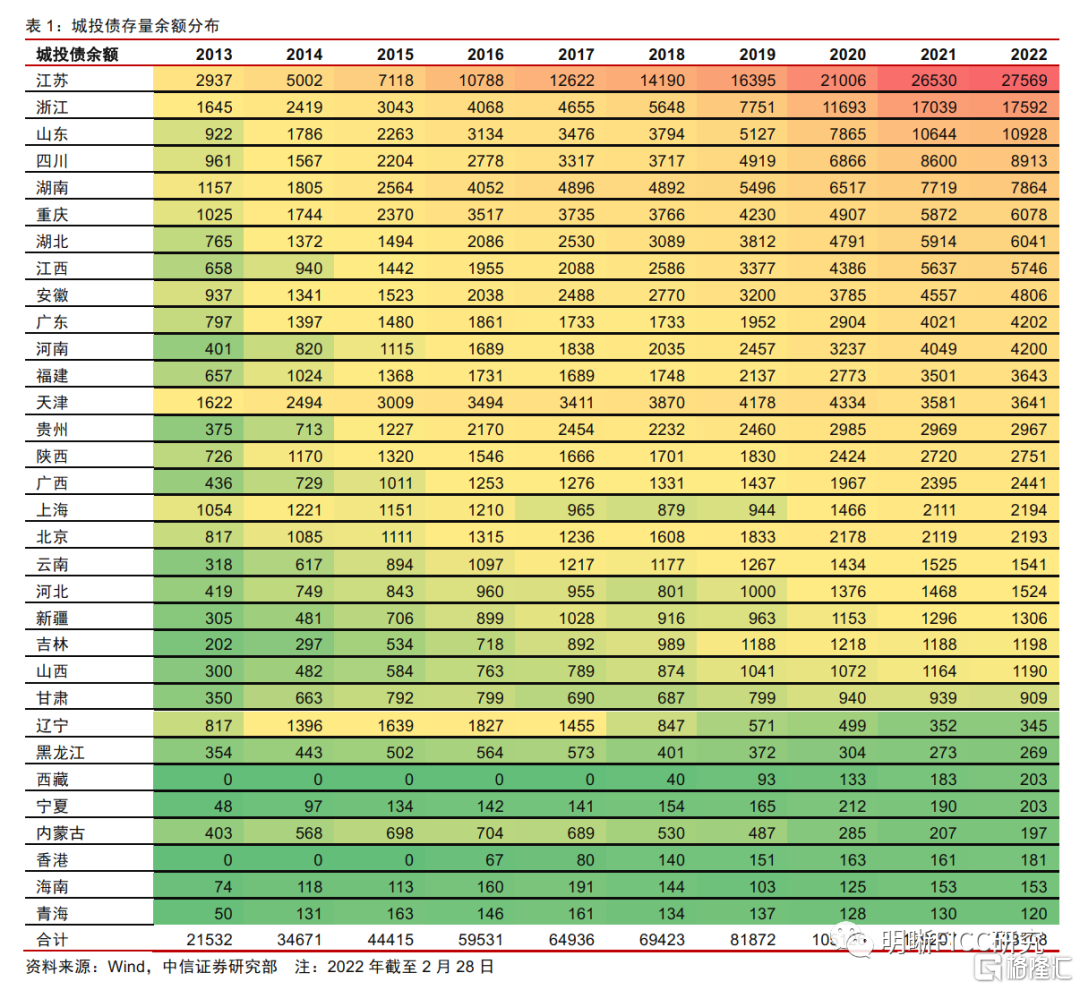

2022年1~2月,城投債存量規模繼續擴張。年初市場傳出較多關於城投債融資受限的消息,不過從總量的視角來看,2022年頭兩個月的城投債依然延續了擴張的趨勢。截至2022年2月28日,Wind口徑下存量城投債規模為13.31萬億元,較2021年底的12.92萬億元有接近4000億元的淨增長。發債較多的江蘇、浙江、山東等省份繼續保持明顯的擴張態勢,偏尾部的省份則依然融資乏力,甚至有淨償還的出現。

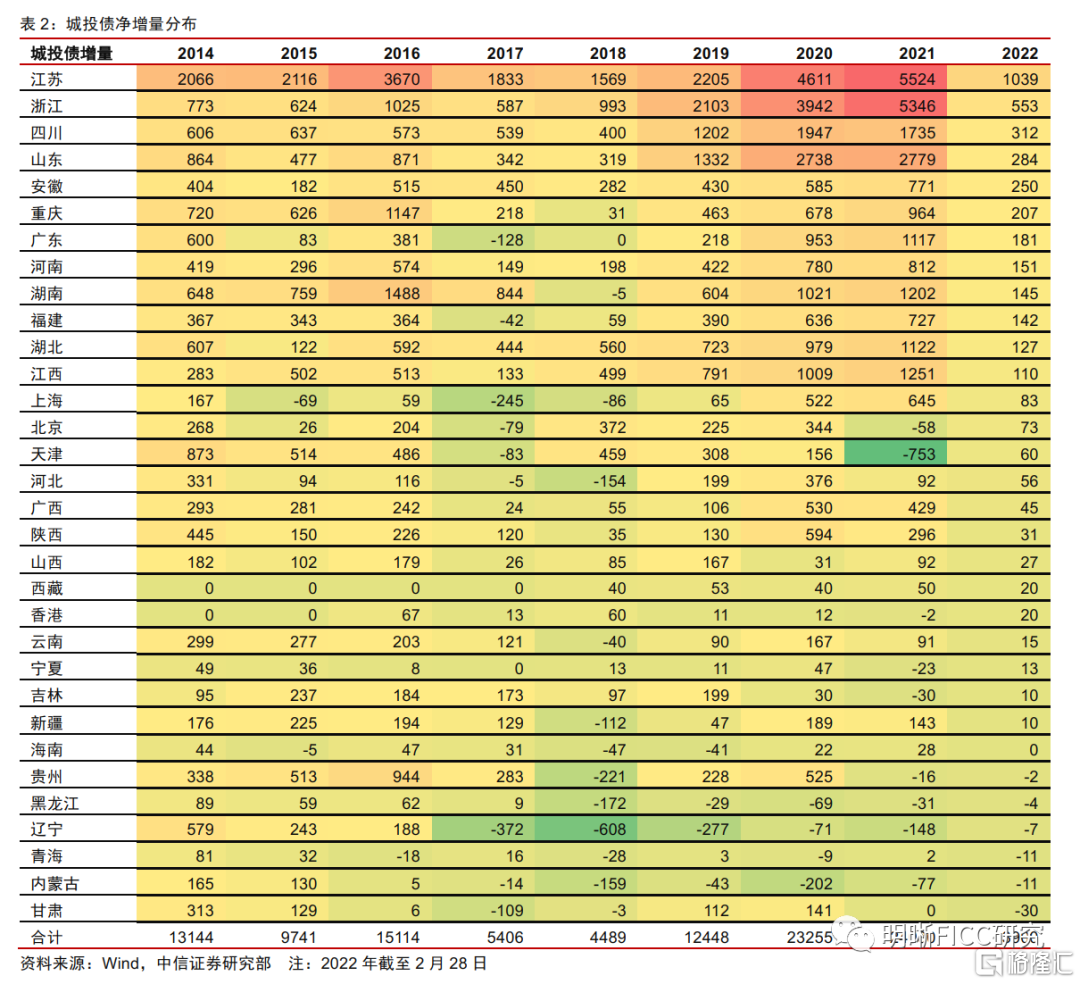

西北區域城投淨償還最多。雖然總量上城投債保持了較好的淨融資趨勢,但結構上出現了比較明顯的分化。和2021年對比,2022年開年淨融資表現提升的省份包括江蘇、四川、安徽、重慶、河南、北京、天津、河北等,淨融資表現下滑的省份則包括浙江、山東、湖南、湖北、江西、廣西、陝西、甘肅等。從淨償還的絕對規模來看,甘肅、內蒙古和青海的淨償還排名前三,呈現一定的區域特點。

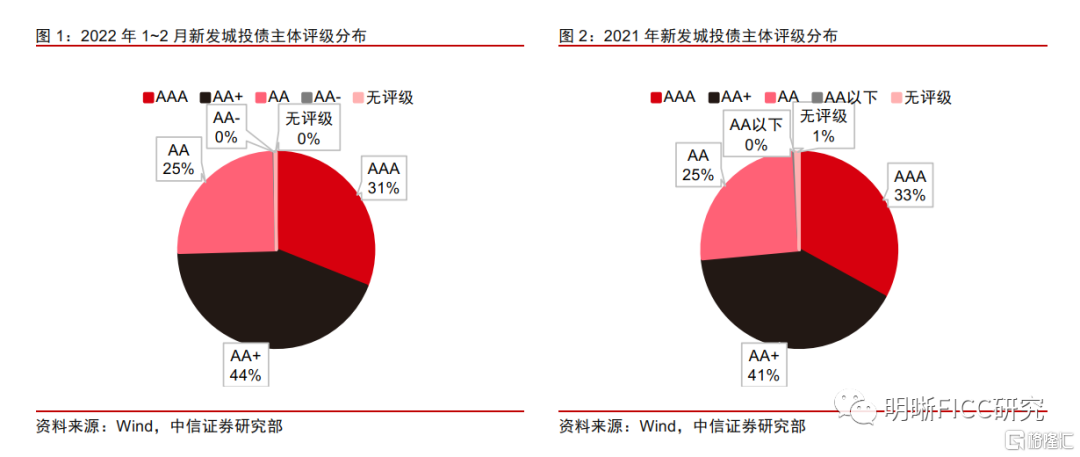

和2021年相比,2022年初的新發城投債主體評級分佈變化不大。年初市場比較擔憂的是低層級平台在今年可能面臨較大的融資約束,但從主體評級的結構來看,2022年前兩個月的新發城投債主體評級分佈與2021年相比變化不大,AAA/AA+/AA的規模比重分別為31%/44%/25%,2021年為33%/41%/25%。因此,單純從主體評級來看,2022年開年並未表現出資質上的融資能力分化。

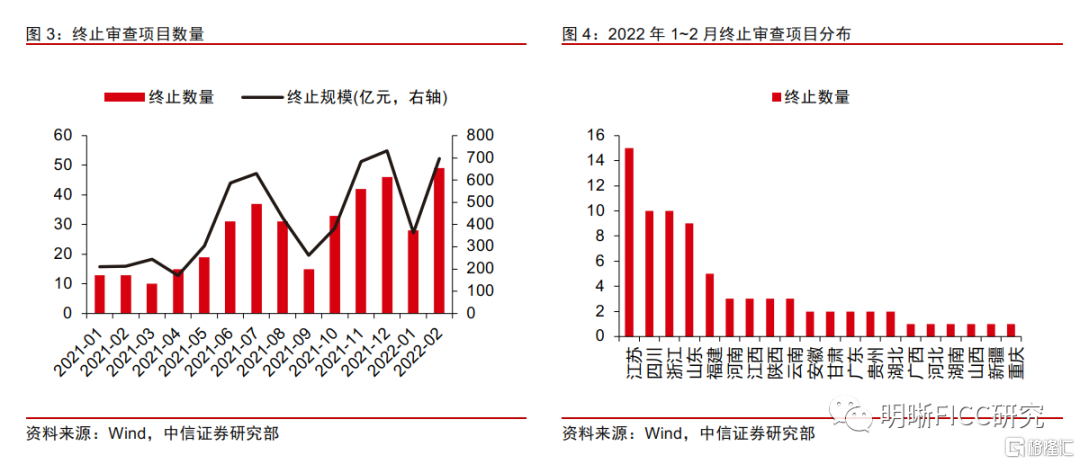

終止審查項目數量繼續增加。從交易所終止審查項目的情況來看,2022年前2個月遭到終止審查的城投融資項目共有77個,明顯高於2021年同期,延續了2021年下半年以來的趨勢。地域分佈上,這77個項目當中,江蘇、浙江、四川、山東分別有15/10/10/9個。展望全年,預計上半年穩增長訴求下,城投債融資比較穩健,但下半年可能會有所縮量,全年視角下的淨融資規模難以達到2020年和2021年的水平。

風險因素:資金供應收緊;違約風險超預期。

城投債融資新特點

2022年1~2月,城投債存量規模繼續擴張。年初市場傳出較多關於城投債融資受限的消息,不過從總量的視角來看,2022年頭兩個月的城投債依然延續了擴張的趨勢。截至2022年2月28日,Wind口徑下存量城投債規模為13.31萬億元,較2021年底的12.92萬億元有接近4000億元的淨增長。發債較多的江蘇、浙江、山東等省份繼續保持明顯的擴張態勢,偏尾部的省份則依然融資乏力,甚至有淨償還的出現。

西北區域城投淨償還最多。雖然總量上城投債保持了較好的淨融資趨勢,但結構上出現了比較明顯的分化。和2021年對比,2022年開年淨融資表現提升的省份包括江蘇、四川、安徽、重慶、河南、北京、天津、河北等,淨融資表現下滑的省份則包括浙江、山東、湖南、湖北、江西、廣西、陝西、甘肅等。從淨償還的絕對規模來看,甘肅、內蒙古和青海的淨償還排名前三,呈現一定的區域特點。

和2021年相比,2022年初的新發城投債主體評級分佈變化不大。年初市場比較擔憂的是低層級平台在今年可能面臨較大的融資約束,但從主體評級的結構來看,2022年前兩個月的新發城投債主體評級分佈與2021年相比變化不大,AAA/AA+/AA的規模比重分別為31%/44%/25%,2021年為33%/41%/25%。因此,單純從主體評級來看,2022年開年並未表現出資質上的融資能力分化。

終止審查項目數量繼續增加。從交易所終止審查項目的情況來看,2022年前2個月遭到終止審查的城投融資項目共有77個,明顯高於2021年同期,延續了2021年下半年以來的趨勢。地域分佈上,這77個項目當中,江蘇、浙江、四川、山東分別有15/10/10/9個。展望全年,預計上半年穩增長訴求下,城投債融資比較穩健,但下半年可能會有所縮量,全年視角下的淨融資規模難以達到2020年和2021年的水平。

評級調整與重要事件

評級調整梳理。2022年2月,評級被調低的主體共11個;此外,展望為負面的主體有1個。

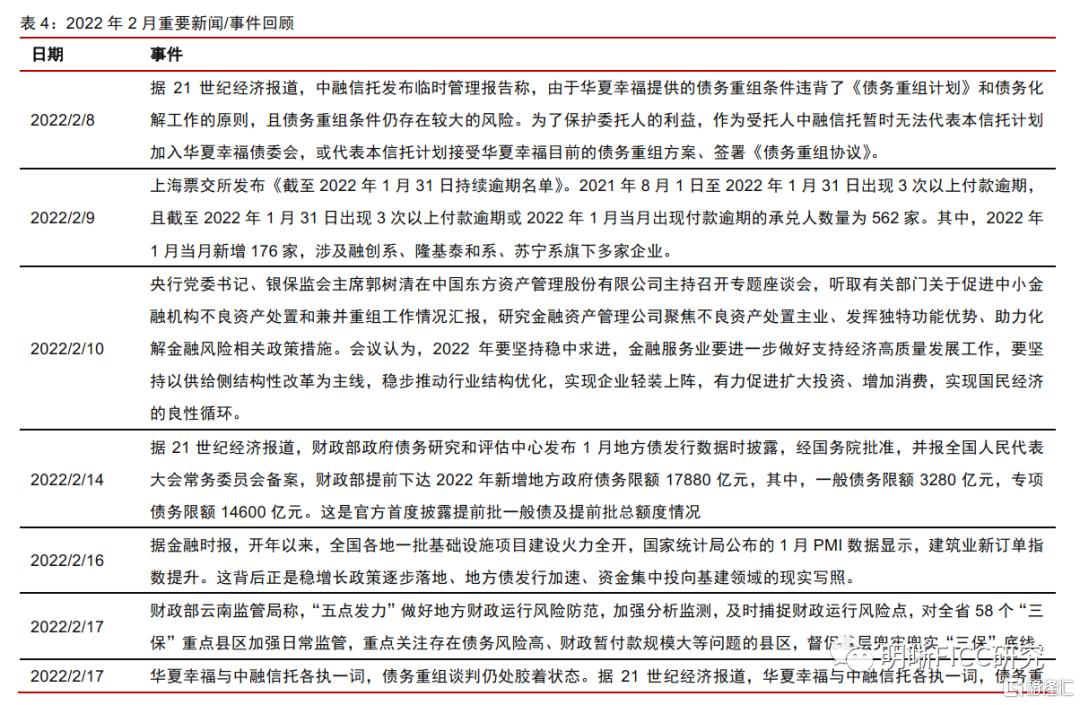

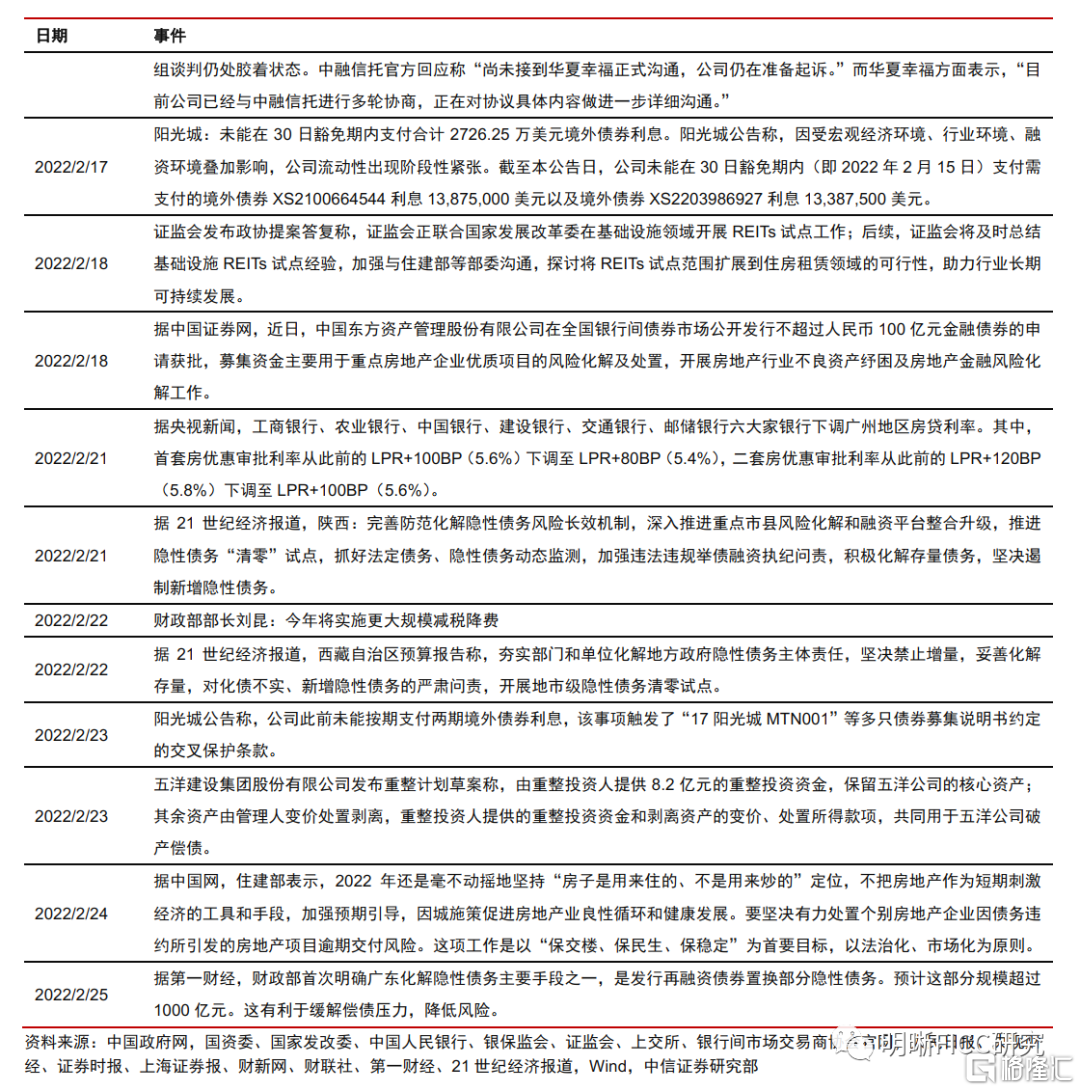

2022年2月重要新聞與事件回顧。

一級市場:淨融資擴張

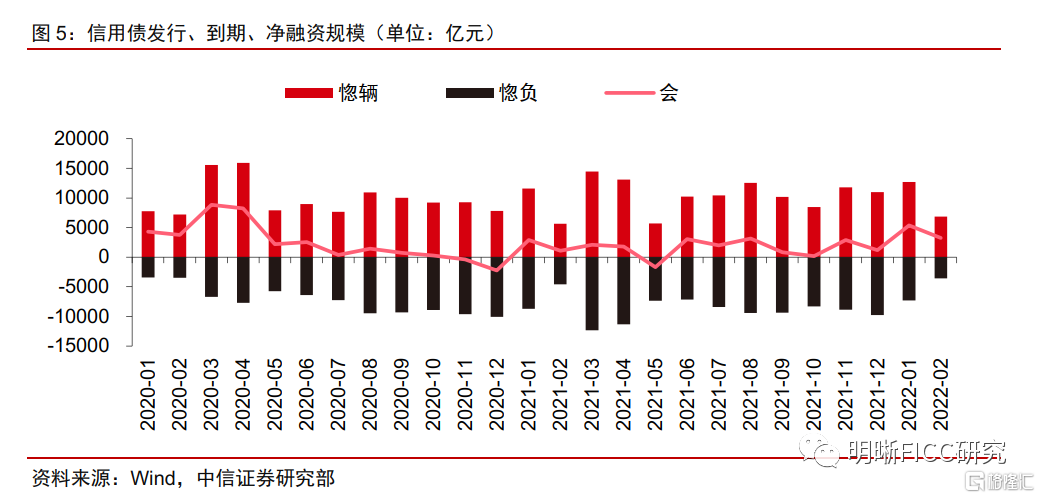

一級市場淨融資規模擴張。2022年2月,信用債總髮行規模為6850億元,總償還規模為3595億元,錄得3255億元的淨融資,1~2月合計淨融資8627億元。

二級市場:短債表現堅挺

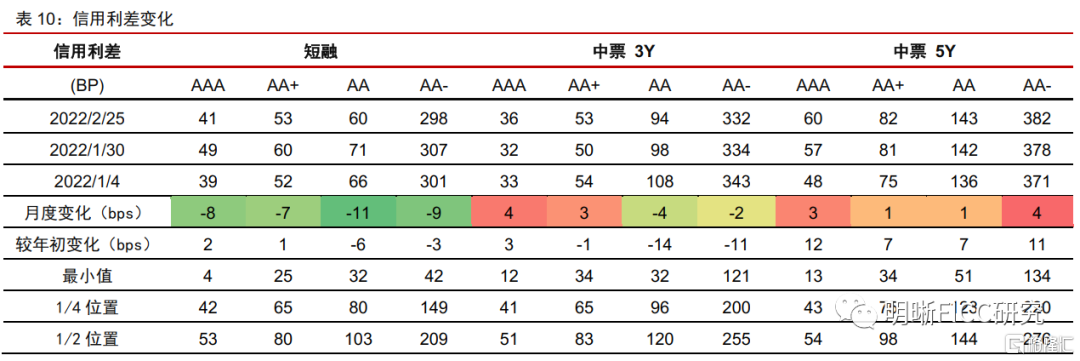

信用債表現整體跟隨利率債,短端反彈幅度較小。2022年2月,1/3/5年國開債收益率分別變動+13bps、+15bps和+17bps。與此同時,信用債收益率曲線也整體上行,但短端幅度較小。

信用短債的信用利差被動壓縮。2022年2月,信用利差變化不一,3年期和5年期中票的信用利差多數有小幅走擴,1年期信用債則出現利差壓縮的情況。

3Y-1Y期限利差上行。2022年2月,3Y-1Y的期限利差大幅上行,5Y-3Y期限利差也處在較高的歷史分位數,信用債收益率曲線比較陡峭,騎乘空間拉開。

城投債:淨融資有所縮量

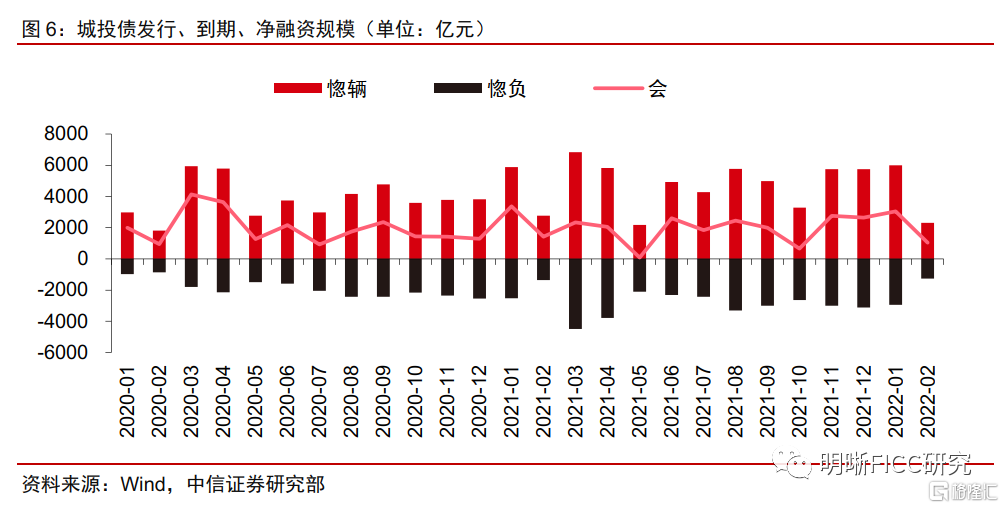

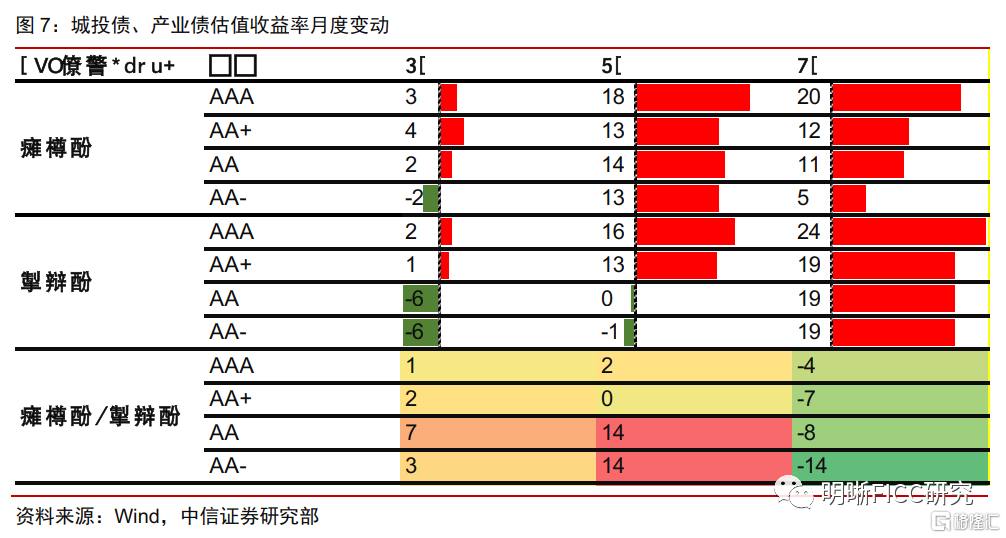

城投債淨融資有所縮量。2022年2月,城投債發行規模2310億元,實現淨融資1039億元,較1月有所下滑。二級市場方面,城投債收益率整體上行,但和產業債相比,結構上有所區分,3年期中低評級的反彈幅度更高,而5年期城投債整體比較抗跌。

地產債:融資在修復

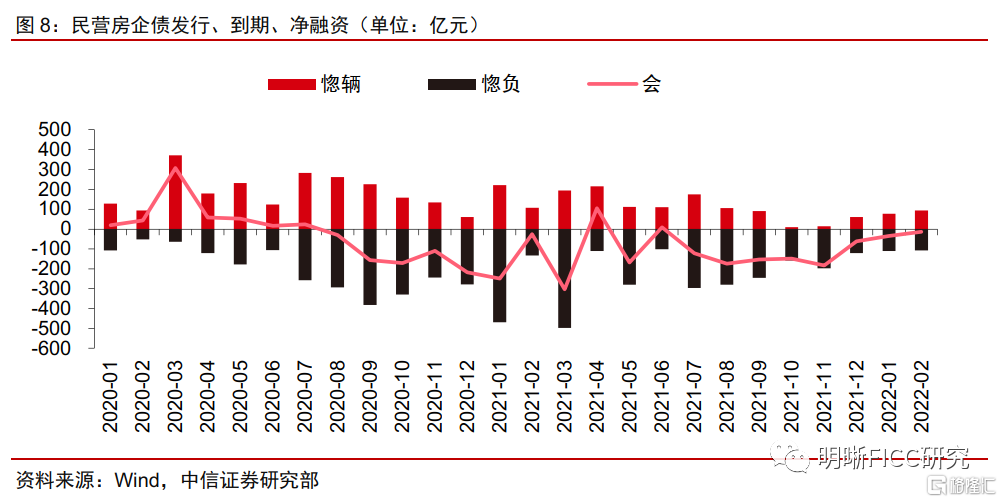

民企地產債融資功能繼續恢復。我們關注民企地產債的一級市場表現,2022年2月,民企地產(含公眾企業)發行7只境內債券,規模合計94.2億元,淨償還13.42億元,幅度較2022年1月進一步收斂。

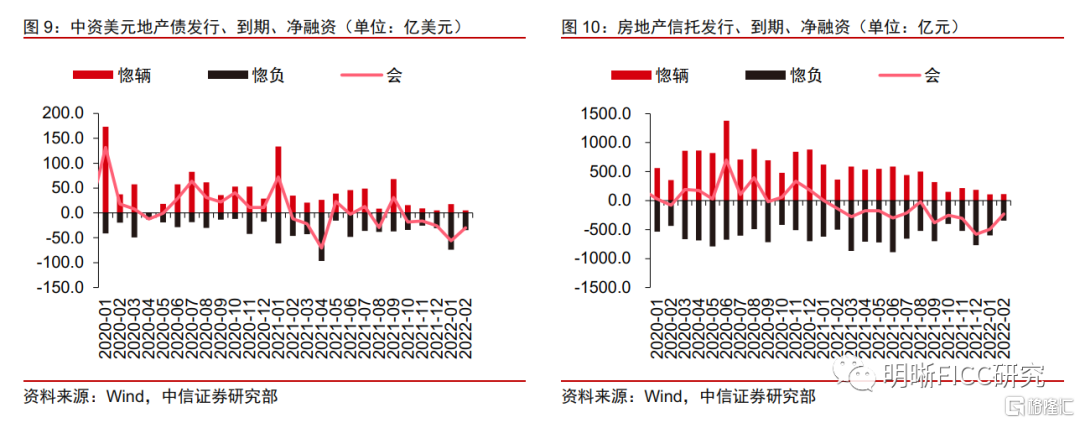

美元債和信託融資流出情況有所收斂。從其他融資渠道來看,2月中資美元地產債發行規模4.8億美元,淨償還29.9億美元,較上月有所收斂。信託融資方面,2月房地產信託成立規模111億元,淨償還233億元。

風險因素

資金供應收緊;違約風險超預期;土地出讓收入超預期下滑。