本文來自格隆匯專欄:廣發香港,作者:財富研究部

1

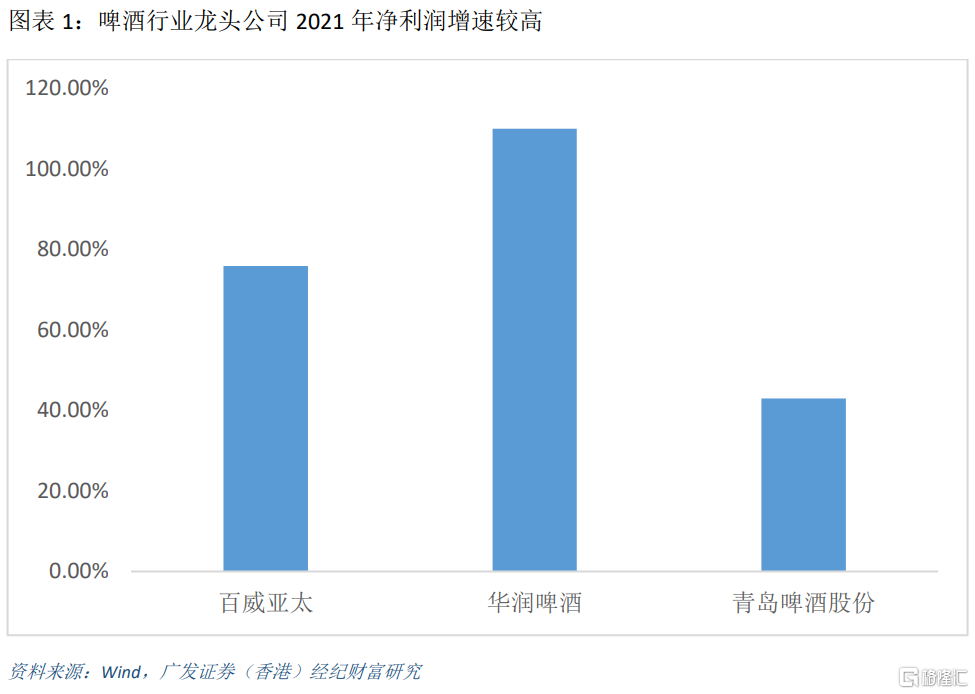

得益於高端化,主要啤酒龍頭企業2021年業績表現超預期

近日主要啤酒企業公佈了2021年業績情況。百威亞太2021年錄得營業收入67.88億美元,同比增長14.9%,EBITDA錄得21.39億美元,同比增長27.3%,實現淨利潤9.8億美元,同比增長75.9%,全年噸酒價同比上升6.1%,總銷量同比增長8.3%,業績表現優秀的原因是高端及以上產品銷售都錄得雙位數增長。華潤啤酒預吿2021年實現歸母淨利潤44-47億元(人民幣,下同),同比增長110-124%,業績大幅增長的主要原因是獲得出讓地塊的補償收益13億元、產品提價推動毛利率提升和關廠帶來的固定資產減值及員工安置費用下降。青島啤酒股份預吿2021年實現歸母淨利潤約為31.50億元,同比增長43%,扣除非經常性損益的淨利潤為21.94億元,同比增長21%,業績增長是由於產品結構升級對經營利潤的拉動及土地徵收補償款帶來的非經常性收益。

2

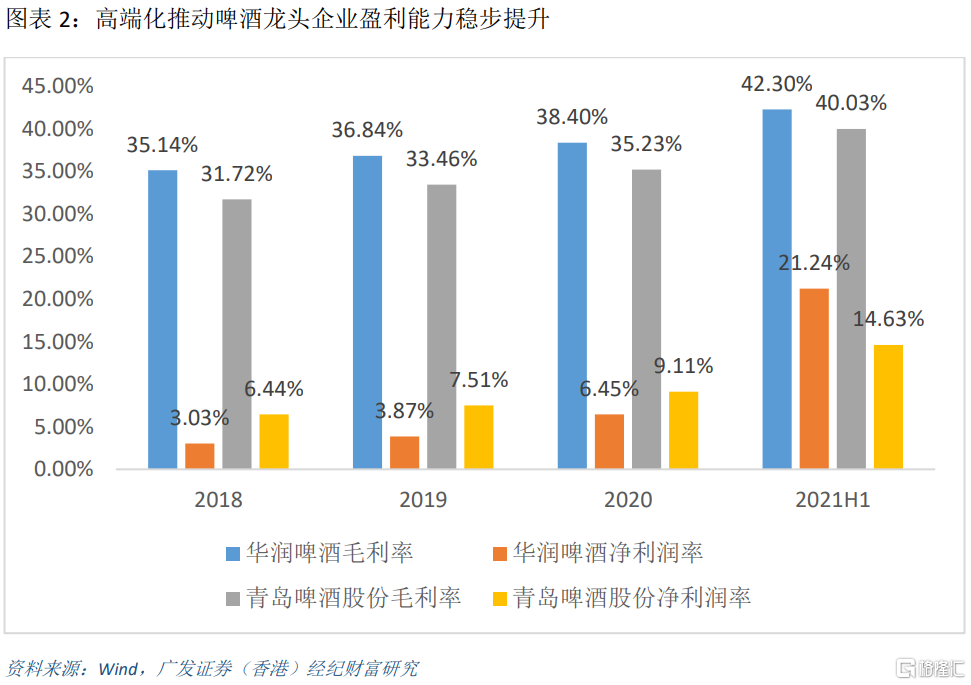

啤酒行業復甦情況良好,產品結構升級持續

2021年啤酒產量為3562萬千升,同比增長5.6%,行業需求回暖,行業集中度進一步向龍頭酒企集中。在疫情多點散發和原材料大幅上漲等因素的影響下,2021年啤酒行業產品結構升級持續,其中高端產品維持高速增長,推動了毛利率和淨利潤率的提升。2021年百威亞太旗下百威品牌銷量取得雙位數增長,其中百威金尊銷量同比增長超50%;科羅娜、福佳、藍妹等超高端品牌銷量也取得雙位數增長,其中福佳果味系列銷量翻倍。2021H1青島啤酒旗下高端產品銷量同比增長41.4%,遠高於8.2%的總銷量增長,噸酒價同比提升7.78%至3835元/噸;華潤啤酒次高端及以上產品銷量同比增長50.9%,高於4.9%的總銷量增長,噸酒價同比增長7.5%到3098元/噸。

3

產品提價是龍頭啤酒企業2022年業績增長的重要催化劑之一

在原材料成本上漲壓力較大的背景下,食品企業產品提價是大勢所趨。2021年我國進口大麥、小麥均價漲幅分別為19.70%、13.11%,瓦楞紙、LME鋁年度漲幅分別為16.60%和41.86%。在原材料成本壓力提升的背景下,行業龍頭在2021年下半年已陸續出台提價政策,如華潤啤酒勇闖天涯系列提價約10%,百威亞太調整部分產品價格約3-10%。覆盤08-09年、18-19年兩輪啤酒直接提價,提價後龍頭業績加速增長。在08-09年提價階段,華潤啤酒和青島啤酒均價分別提升13.59%和9.48%,帶動09年淨利潤增長25.45%和79.16%;在18-19年提價階段,華潤啤酒和青島啤酒噸酒價分別提升11.92%和5.02%,帶動19年淨利潤同比增長34.29%和30.23%。在成本壓力下,預計2022年仍有更多的提價政策落地,為龍頭酒企帶來良好的業績催化。

4

疫情對行業的影響減弱

2021年受疫情影響,餐飲和夜店等啤酒現飲消費場所經營受到限制,制約了啤酒銷量的恢復進度。2022年2月國家藥監局批准輝瑞新冠治療藥物的進口註冊,同時對於餐飲行業的紓困也陸續出台,預計餐飲和夜店等消費場所有望在疫情防控逐步放鬆下迎來複蘇拐點。現飲渠道的恢復將對啤酒銷量回暖帶來支持,啤酒行業有望保持量價齊升的趨勢。

5

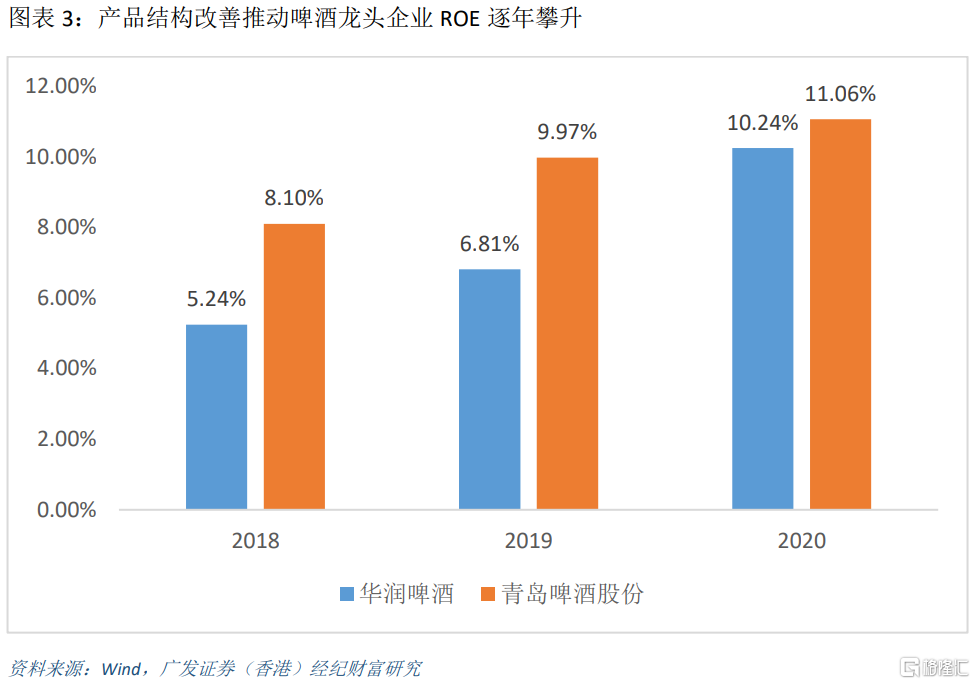

投資建議

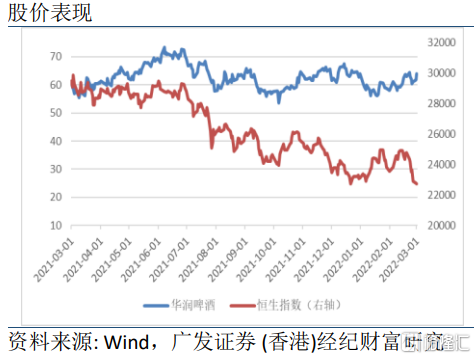

啤酒行業競爭格局穩定,CR5市場份額已經提升至90%以上,行業集中度高企使得啤酒行業能夠脱離低價競爭並開始進行高端化升級。在競爭趨緩的環境下,龍頭酒企費用支出維持穩定,推動ROE改善,行業整體盈利能力步入上升通道。預計2022年啤酒行業將通過產品結構升級和提價來推動盈利水平持續提升。目前啤酒板塊PE-TTM估值處於五年以來的低位,建議關注具備提價能力、高端化進展順利的華潤啤酒(0291.HK)、青島啤酒股份(0168.HK)及產品組合向超高端升級的高端啤酒龍頭百威亞太(1876.HK)。

免責聲明

財富研究部為廣發證券(香港)經紀有限公司經紀業務屬下的部門,而非隸屬股票研究部。本文件應被視為市場營銷傳播文件,而非股票研究部的投資研究。本文件並未根據香港證券及期貨事務監察委員會持牌人或註冊人操守準則第16章<<分析員>>而編制。本文件不應被解作向收件人提出購買或出售任何投資或其他特定產品的招攬或要約。本文件僅供在香港分發。

本文件有關證券之內容由從事證券及期貨條例(香港法例第571章)中第一類(證券交易)及第四類(就證券提供意見)受規管活動之持牌法團–廣發證券(香港)經紀有限公司(“廣發證券(香港)”)分發。本文件僅供我們的客户使用。本文件所提到的證券或不能在某些司法管轄區出售。在香港以外的國家/地區(特別是美國本土)分發本文件是絕對禁止的。本文件並非獨立,不應被依賴作為對本文件主題的公正或客觀評價。利益衝突可能會發生。本文件所載之資料和意見乃根據我們認為可靠的目前已公開的信息,惟廣發證券(香港)並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本文件反映策略師於發出本文件當日的觀點及見解,廣發證券(香港)可發出其他與本文件所載信息不一致及/或有不同結論的材料。本文件內表達之所有意見均可在不作另行通知之下作出更改。本文件純粹用作提供信息,當中對任何公司或其證券之描述均並非旨在提供完整之描述,而本文件亦不應被解作為提供明示或默示的買入或沽出投資產品的要約。廣發證券(香港)及其關聯公司或任何其董事、僱員或代理人不對因使用本文件的內容而導致的損失承擔任何責任。本文件中提到的投資產品及建議並非特別為閣下或任何投資者而設,閣下或任何投資者必須仔細考慮自己的財務狀況、投資目標及風險取向與承受能力。閣下於作出投資前、必須充分理解投資產品涉及之風險並(如適用)諮詢閣下的法律、税務、會計、財務及其他專業顧問。過去的表現不能代表未來的業績。本文件中所載任何價格或水平僅屬參考,可能因應市況變動而有所變化。廣發證券(香港)不對因使用此等市場數據而產生的損失承擔任何責任。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。廣發證券(香港)及其關聯公司、高級職員、董事及僱員可能為本文件中提及的證券發行人提供服務或向其招攬或要約, 亦可能在本文件中提及的證券持有長倉或短倉,以及進行購買或沽售。

版權所有:廣發證券 (香港) 經紀有限公司

未經廣發證券 (香港) 經紀有限公司事先書面同意,本材料的任何部分均不得 (i) 以任何方式製作任何形式的拷貝、複印件或複製品,或 (ii) 再次分發。

香港德輔道中189號李寶椿大廈29-30樓

電話: +852 3719 1111

Fax: +852 2907 6176

網站: http://www.gfgroup.com.hk