這些天,對市場影響最大就是俄烏局勢,俄烏雙方的一舉一動,都牽動着資本市場的神經。

全球市場較大波動,主要股指顯著下跌,多種大宗商品顯著上行。根據俄烏在全球主要大宗商品中的產量佔比,其或對以下能源化工、金屬及農產品等大宗商品產生較大擾動。

市場熱點也是圍繞地緣受益品種,原油、鋁、天然氣這類大宗,或是中俄貿易受益概念,甚至跨境支付系統也遭市場挖掘。折射到大A上,概念方向持續霸榜。

這幾天,最誇張的還是原油、天然氣這類能源大宗。尤其是石油,昨夜一度站上115美元,刷新2008年新高,要知道2020年疫情剛爆發的時候,石油期貨價格還一度跌到負數。

接着是,天然氣繼續暴漲。俄羅斯天然氣出口占全球出口量的16%,其中約一半向歐盟出口。制裁,無疑自損八百。這幾天,歐洲天然氣價格繼續飆漲22%。要知道,當前價格較2020年5月低位時,漲幅超過三十幾倍。

除了俄羅斯在全球能源供應和金屬礦產上的重要地位,烏克蘭和白俄羅斯蘭都是世界重要的農業化肥出口大國。

預期差比較大的應該來自於鉀肥。表現在盤面上,除了油氣開採概念,中俄貿易概念,鉀肥板塊也蠢蠢欲動。東方鐵塔一度漲超8%,鹽湖股份漲超7%,亞鉀國際、藏格礦業緊隨大漲。

消息面上,根據央視新聞報道,歐盟輪值主席國法國當地時間3月2日通過社交媒體宣佈,歐盟決定以支持俄羅斯對烏克蘭的特別軍事行動為由,對白俄羅斯實施制裁。制裁措施主要是禁止白俄羅斯的木材、鋼材和鉀肥等產品出口至歐盟國家。

要知道,鉀是農作物生長三大必需的營養元素之一。鉀肥促使作物生長健壯,莖稈粗硬,增強病蟲害和倒伏的抵抗能力,促進糖分和澱粉的生成,幾乎每種作物都離不開鉀肥,其中,氯化鉀佔了所施鉀肥的95%左右。

白俄羅斯作為鉀肥主要供應國,其供應中斷或對全球鉀肥市場造成較大沖擊。白俄羅斯是全球第三大鉀肥生產國,也是重要的鉀肥出口國,根據USDA統計,2021年白俄羅斯鉀鹽產量約摺合800萬噸K2O,佔全球鉀鹽總產量17.4%

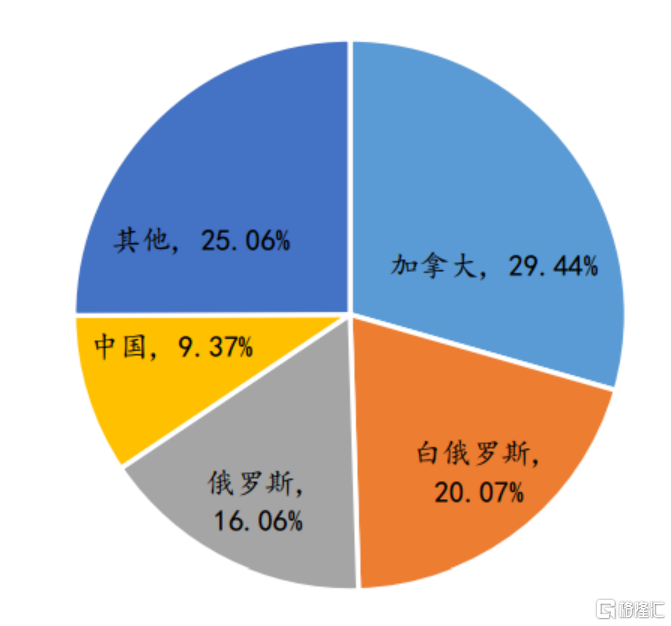

據USGS統計,全球鉀肥探明儲量(折K2O)超過37億噸。其中加拿大、俄羅斯和白俄羅斯為全球儲量最高的3個國家,合計約佔全球鉀鹽資源總儲量66%以上,其中俄羅斯、加拿大和白俄羅斯佔比分別達到29.4%、20.1%、16.1%。中國佔比9.4%。目前,全球鉀肥行業呈現高度壟斷格局依然持續,前六大鉀肥生產企業合計產能全球佔比高達83%。

(數據來源國聯證券,鉀肥全球儲量分佈)

此外,白俄羅斯鉀肥廠(JSCBelaruskali)在2月16日左右表示,該公司將無法履行合同,美國和歐洲的制裁也導致了貨物流通的停止。此前,美國對白俄羅斯多家企業和實體的制裁已於去年12月8日生效,其中就包括當地唯一的鉀肥生產商——白俄羅斯鉀肥廠,而對其貿易公司——出口該國所有鉀肥的白俄羅斯鉀肥公司(BelarusianPotashCompany)的制裁也將於今年4月1日生效。

白俄羅斯作為鉀肥主要供應國,其供應中斷或對全球鉀肥市場造成較大沖擊。根據IFA全球鉀肥貿易路線,白俄羅斯鉀肥出口覆蓋中國、東南亞、北美南美以及歐盟地區,出口量佔全球供給1/5,若最嚴制裁落地,鉀肥將出現全球性供給問題。

另外俄羅斯鉀肥年出口量同樣超過1000萬噸,目前俄羅斯已被剔除SWIFT系統,鉀肥作為全球貿易性產品恐難以獨善其身。

國聯證券認為,我國鉀資源匱乏,高度依賴進口。進口依存度維持在 50%-60%之間。其中,俄羅斯、加拿大、白俄羅斯是前三 大進口國,2021 年從三國進口的量佔到整個進口量 80%,俄烏衝突或將對進口市場 造成較大的影響。而國內鉀肥產能高度集中,青海鹽湖和格爾木藏格僅兩地產能就佔 到全國的 87%。相關公司或有望受益。

中信證券認為,除了高糧價帶動鉀肥需求高景氣,國際爭端或影響供給。自2020年下半年以來,疫情影響、極端自然天氣頻發,疊加量化寬鬆,全球糧價持續上漲,玉米、小麥及大豆等目前價格均處於2008年以來約90分位水平以上。高糧價助推種植意願,帶動鉀肥需求,鉀肥進入新一輪高景氣週期。受國際爭端影響,全球主要鉀肥出口國白俄羅斯鉀肥出口難度增大,我們預計2022年全球鉀肥高景氣有望延續,鉀肥價格將易漲難跌。

可以看出,2022年農產品種植收益很有可能高位再延續,同時農作物種植面積有望再提升,鉀肥為農產品收益提升週期中,需求彈性最大的化肥品種。

不過,對於地緣衝突消息相掛鈎的題材,短期波動也比較大,參與介入的一定要做好風控,可不能被動地改變買入邏輯,從短線的投機變成中期的堅守。