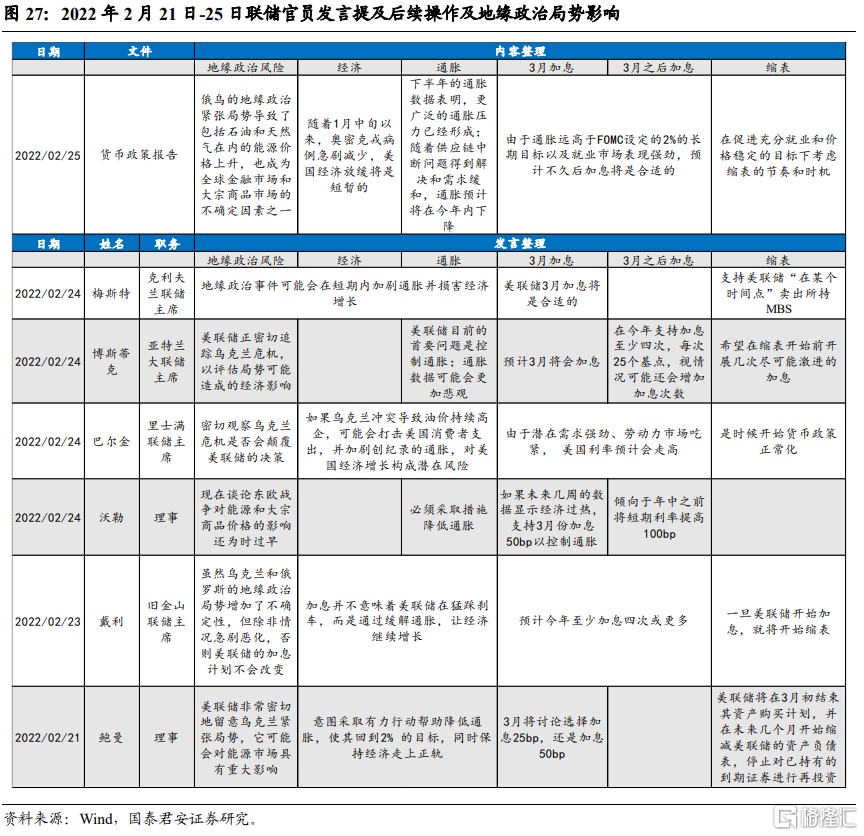

复盘过去百余年战争或突发事件爆发时期,美联储货币政策操作变化,从70年代后,战争或事件因素若引发后续通胀上行风险,联储会预防式地加快加息节奏。我们认为此次俄乌冲突对上半年联储操作影响较小,但若欧美对俄罗斯的制裁措施导致通胀下半年回落幅度不及预期,则联储下半年将加快收紧。

来源:国君宏观董琦

摘要

战争期间的美联储操作复盘:1)一战后1年内出现明显滞胀,纽约联储随后大幅提升贴现利率(上调244BP);2)二战期间,财政部与联储达成协议,将3M国债利率固定为0.375%,10Y以上国债利率控制在2.5%以下;3)二战后,联储收紧货币,但幅度小于一战后;4)两次中东战争及朝鲜战争期间,联储升准、缩表,但1951年联储和财政部才达成协议,联储才开始具有独立性,因而该时期联储政策操作尚没有清晰目标和机制;5)60年代多次战争影响不大;6)70-80年代两次石油危机期间,联储在第二阶段加快加息步伐;7)80年代战争期间为联储降息周期,战后在通胀尚不高的情况下进行预防式加息;8)90年代联储同样进行预防式加息,但海湾、车臣等战争促使联储加快了加息步伐和幅度;9)21世纪初战后短期,联储仍处于降息周期内,但2003年后同样加快加息;10)2010年后,地缘冲突在加息周期内进一步促发联储加快加息节奏。

以史为鉴,规律几何:1)在具备独立性前,联储操作战时配合财政,战后常为逆周期加息;2)70年代后,联储关注外围风险,为预防后续通胀上行而前瞻、预防式加息;3)持续大战、本国参与以及冲击基本面,联储在战时不会收紧货币,而局部战争,特别是资源国战争,联储若在加息周期内,将加快后续加息步伐,若在降息周期内,则将缩短降息频次。

此次俄乌冲突,对美联储影响几何:基准情形下,2022年上半年联储紧缩节奏不会受到影响,若冲突升级,可能出现“暂缓观察期”。冲突更大的风险在于中长期,若欧美对俄罗斯的制裁措施导致美国通胀下半年回落的幅度不及预期,联储下半年将加强紧缩力度和节奏。

正文

俄乌冲突作为一次局部战争,与历次突发事件一样,对美联储的货币政策可能产生三股效应,一是短期避险情绪冲击金融市场,二是美国通胀压力加剧,三是可能对美国经济修复产生不利影响。我们梳理了自一战以来的百余年历史,将36次风险事件(包括战争、局部冲突、突发事件、石油危机等)划分为10段历史阶段进行考察,我们发现,在历史上,战争均在“滞”和“胀”两个方面影响美联储抉择,短期的避险情绪冲击对美联储影响较小。

1、回首百余年,面临战争或突发事件,美联储如何操作?

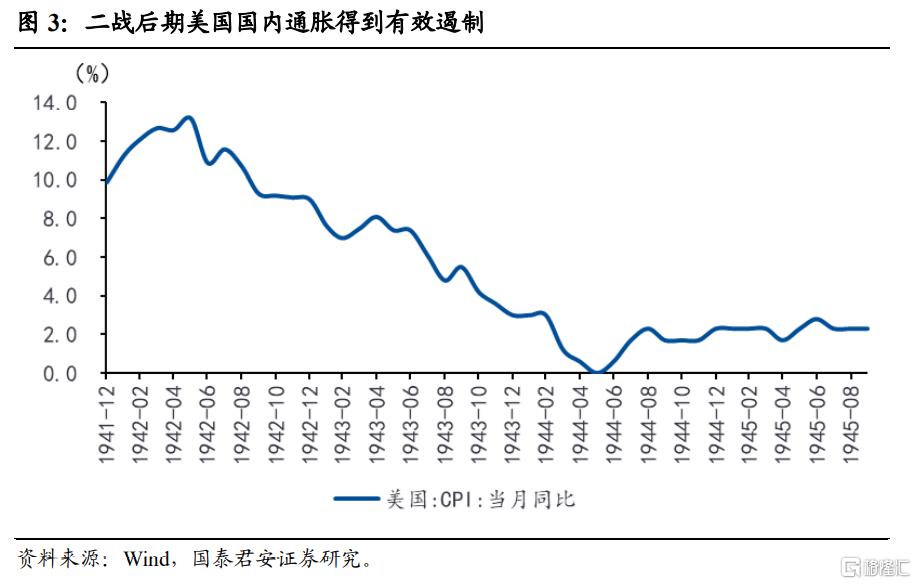

一战期间,联储采用相对宽松货币政策,并在1918年一战结束后没有很快退出,美国滞胀特征明显。1919年9月-1920年6月,货币收紧,纽约联储大幅提高贴现率(上调244BP)。

二战期间,由于日本突袭珍珠港,美国正式参战。而彼时联储不具有独立性,需要维持政府债券价格。财政部要求联储维持宽松,向银行体系投放大量准备金,保持短端利率低位,以支持政府融资。而联储顾虑到通胀,希望短端随行就市。最终两者达成协议,进行收益率曲线控制,3个月期国库券利率通过联储购买短债的方式固定在0.375%,10年以上国债利率则控制在2.5%以下。

二战结束后,美国财政政策先退,货币跟随,联储于1947年11月至1948年8月逐步收紧货币,但收紧幅度小于一战(纽约联储贴现率上调 50BP)。同样,彼时联储尚未有独立性,为抑制通胀,3个月期国库券利率通过与财政部协议,上调至0.875%,在提高短端利率的同时,联储加大购债规模以控制长端利率在2.5%以下,此即首次“扭曲操作”。

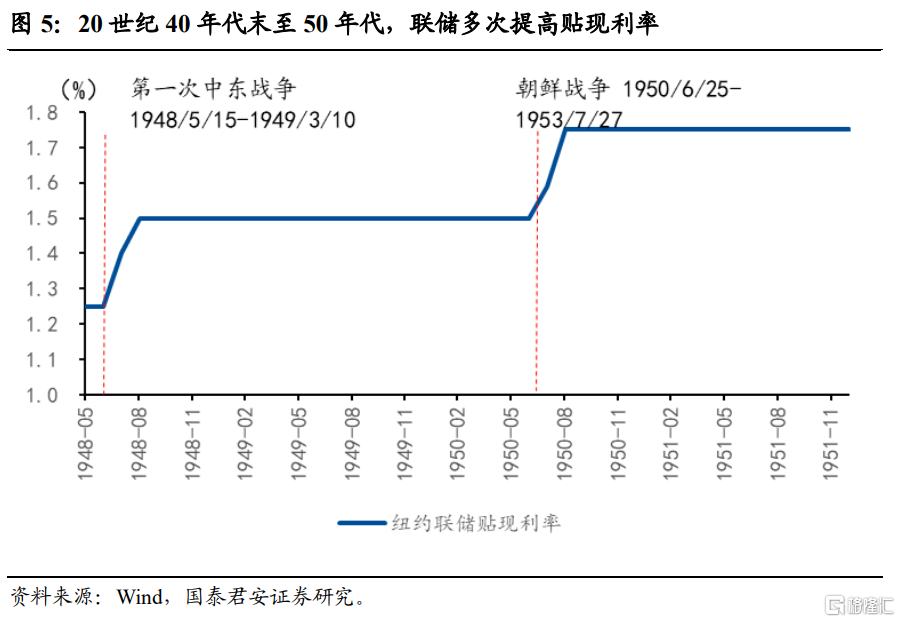

20世纪40年代末至50年代,发生两次中东战争以及朝鲜战争。1948年5月爆发第一次中东战争,但此时联储仍为平衡支持政府融资以及稳定物价,在“扭曲操作”的基础上配合提高法定准备金率(1948年2、6、9月,联储3次提高法准率共600BP)。随后在1948年底美联储开始缩表。1950年朝鲜战争引发更为明显的商品短缺预期,通胀明显抬升至9.4%。1951年3月,“财政部-美联储协议”达成,联储货币政策操作开始具有独立性,但并没有清晰机制。在此期间,联储主要操作是将其所持国债结构短期化。

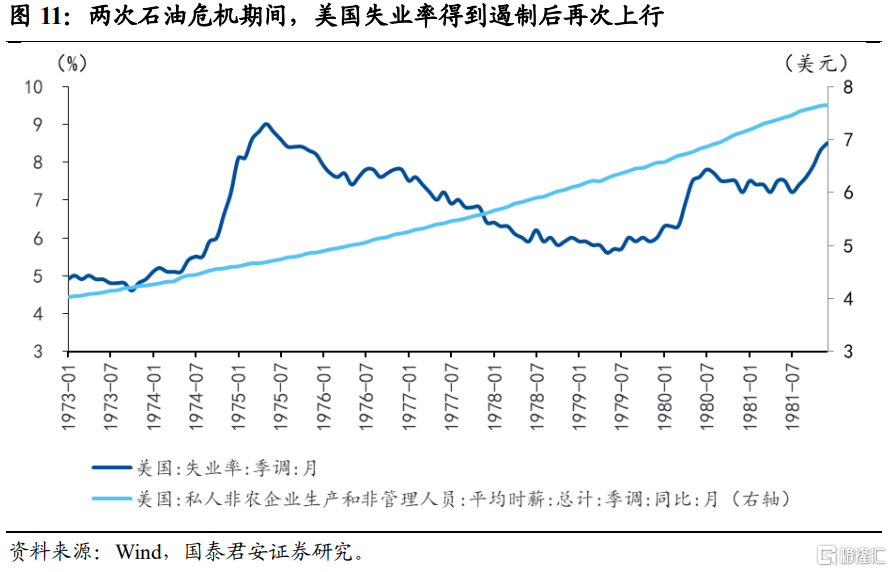

20世纪60年代发生过多次局部战争和冲突事件,但战争影响并不大,联储主要应对美元危机(黄金净流出),在1960年开启两轮缩表,伴随两次降息,缩表主要是所持黄金比例明显下降。在1963年7月,为防止资本外流,贴现率上调50BP至3.5%。通胀水平在越南战争(1965年)前都处于较低水平(CPI维持在1.6%以内),之后重新上行。

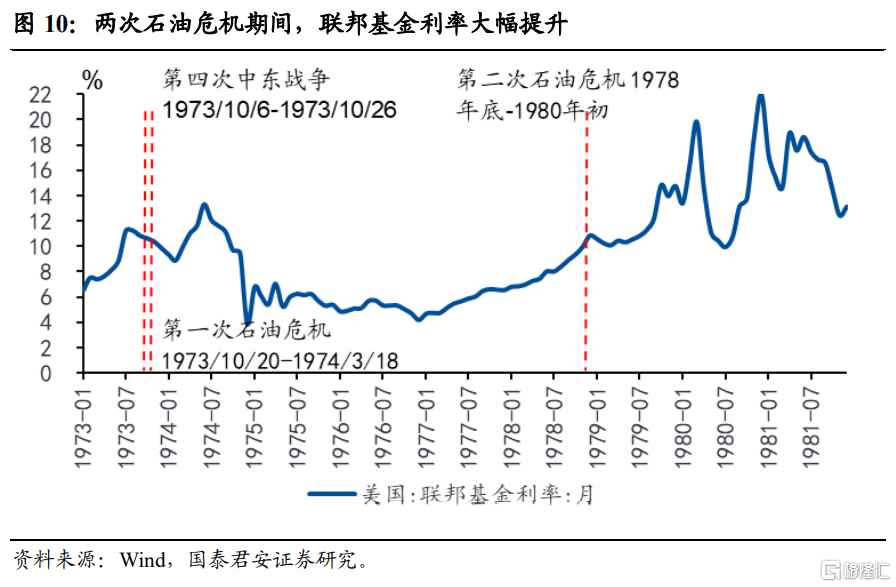

20世纪70年代至80年代初,即两次石油危机期间(第一次为1973年10月至1974年3月、第二次为1978年底年至1980年初),第一阶段为伯恩斯任期(1970.1-1978.3),联储仍以充分就业为核心目标,财政赤字上行,货币配合宽松。第二阶段滞胀特征非常明显,沃尔克上任(1979.8)后联储目标转向控制通胀,联邦基金利率在1979年底至1982年上半年间维持高位(1980年12月达至最高位22%)。

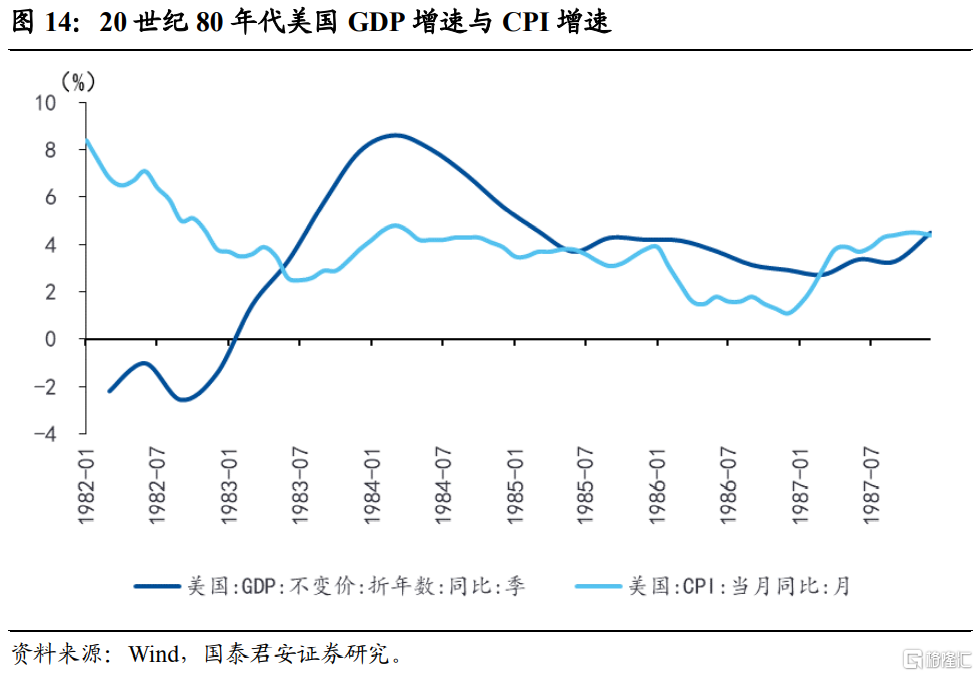

20世纪80年代的主要战争和突发事件集中发生于前三年。联储在1982年进行三次降息来应对经济衰退,在此期间并无收紧货币操作。直至1983年3月末,联储再次顾虑通胀压力,上调联邦基金目标利12.5BP至8.625%,并且开启加息周期,至1984年8月,联邦基金目标利率已经达到11.5%的高位。1986年,联储主因国内经济压力开启降息周期。并在通胀并不高的1987年开始预防性的加息(1985年广场协议后美元贬值,油价上升,有潜在的输入型通胀压力),整体态度偏鹰,在1987年1月再次上调基金利率12.5BP至6%。

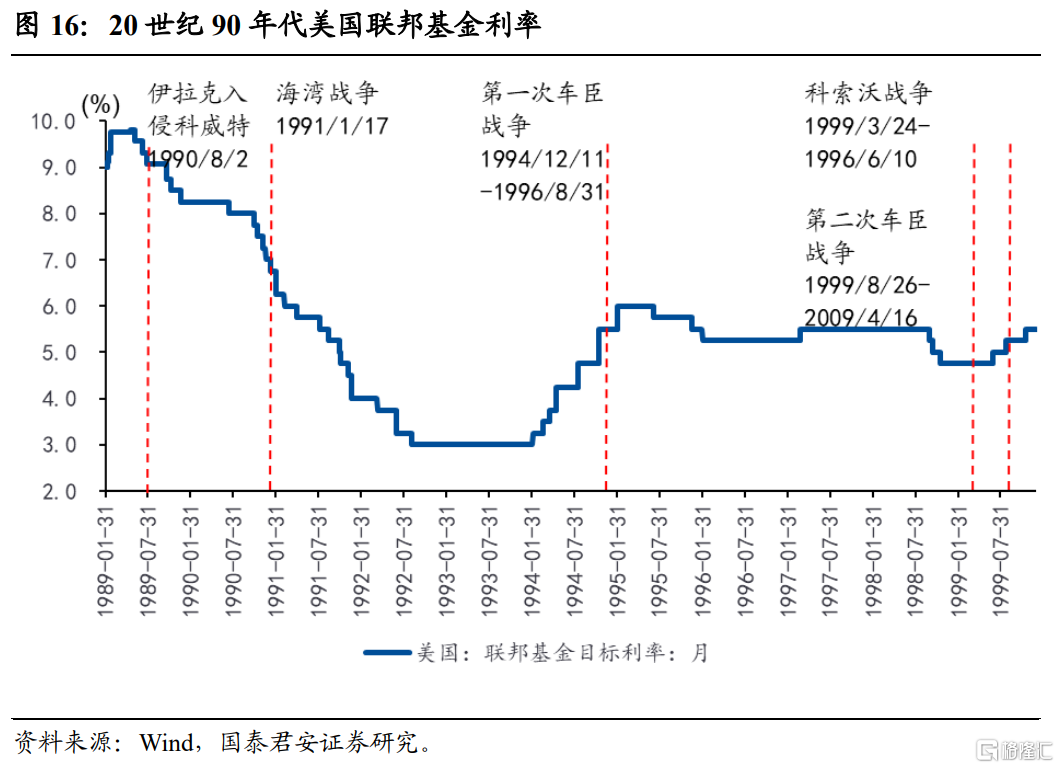

20世纪90年代,主要战争发生在90年代初和90年代末,90年代海湾战争影响较大,联储于战前(1990年7月)开启降息周期,联邦基金利率从8%降至1993年1月的3%。但在战后,以及1994年首次车臣战争战后,联储开启长达16个月(1994年2月)、连续7次的加息周期,该阶段通胀水平较低,经济较弱,加息主要针对资本外流,但加息加快也可能是为了预防战争对潜在通胀有推升作用。1995年至1999年期间并无战争,但发生亚洲金融危机,同样冲击风险偏好,因而联储在1998年降息3次,联邦基金目标利率维持在4.75%附近。1999年再次爆发战争,但都对美国影响较小,联储仍然于1999年6月底开启加息操作,到2000年5月联邦基金目标利率升至6.5%。

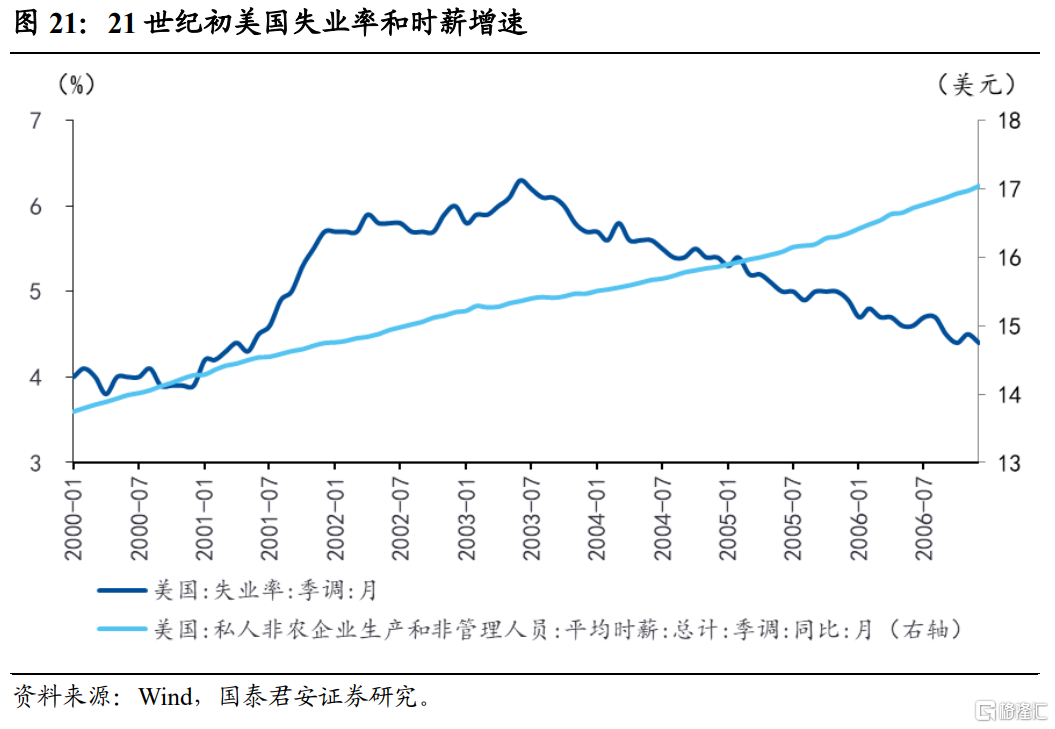

21世纪初,2003年以前与美国关联度更高的伊拉克战争、阿富汗战争以及911事件中,美联储均没有开展收紧货币操作,期间由于互联网泡沫破裂,联储进行12次降息操作,联邦基金目标利率从2001年初的6.5%降至2003年7月的1%。而2004年6月开始,突发事件对美国影响不大,因国内房地产市场火爆,通胀和经济都有过热迹象,联储连续加息17次,开启两年加息周期,利率调升425BP至5.25%。

2010年后,每次地缘冲突引发油价上涨后,联储货币政策操作若处于加息周期,则会加大加息幅度和步伐。2013年5月释放缩减QE(Taper)信号,12月正式宣布。虽然有克里米亚事件影响加息节奏,但联储加息一直到等到2015年底才正式开启,与美国经济基本面、地产市场景气度关系更密切。

2、美联储操作规律总结

第一,以1951年为分界点,联储在20世纪60年代之前尚不具有独立性,战时操作配合财政,战后为逆周期加息。具体而言,战争期间主要以支持政府融资、控制通胀为目标,并且通常扮演配角,帮助战时财政需要是其核心目标,直到当滞胀明显,通胀高企才会收紧货币、上调利率。

第二,以70-80年代作为分界点,联储在1979年后,控制通胀的目标成为核心目标,此前或是配合财政融资,或是以充分就业为目标,即便战争,如朝鲜战争,或者第一次石油危机造成通胀明显抬升,联储也没有采取过紧的货币政策操作。

第三,以80年代为分界点,联储日渐重视外围风险对货币政策操作空间的影响。比如在1987年开启预防式加息,97年亚洲金融危机后即便在加息周期中也进行了连续3次降息。

第四,战争对美国的影响较大主要三种情形。一是长时间全面战争,如一战二战;二是美国为主要参战国,如朝鲜战争、伊拉克战争;三是资源国战争,如石油危机期间的中东战争。面对这三类战争,美联储需要平衡战争对经济基本面以及通胀的不同影响。在全面持续的大战期间,联储一般不会在战争期间收紧货币。在自己作为主要参战国的战争中,若战争主要冲击经济基本面,则联储将放缓加息节奏,或者开启降息周期,如90年代战争、2000年初的伊拉克战争、阿富汗战争以及911事件。而若主要通过物资紧张,引起通胀预期和通胀明显抬升,而基本面尚可,则联储宽松会受掣肘,如朝鲜战争。而在自己主要依赖的资源国出现战争,如石油危机期间的中东战争等,则联储会更加重视通胀问题,加快收紧操作。

第五,局部战争若规模小,与美国直接关联不大,则即便某一阶段集中发生频次较高,对联储的影响也不大。如 60年代,即便通胀水平不高,联储也仍因美元危机而连续加息。

3、此次俄乌冲突,对美联储后续操作的影响几何?

通过梳理过去百余年间的10段历史,36次风险事件(包括战争、局部冲突、突发事件、石油危机等),我们发现,在历史上,战争均在“滞”和“胀”两个方面影响美联储抉择:

1)如果单纯从战争引发的滞胀风险较小,仅仅影响短期避险情绪加剧,则美联储在历史上常常几乎忽略这些冲突事件,仍以彼时国内矛盾为核心目标。

2)如果战争的影响不在于冲击经济预期,而是使得通胀加剧,则联储操作分为两种情形。第一,若在加息周期内,则联储将在近端保持或加快加息节奏,并且后续加息节奏也将进一步加快;第二,若在降息周期内,则联储将缩短降息周期,提前进行预防式加息。

3)如果战争主要冲击经济预期,加剧经济不确定性,而对通胀不会产生持续性影响,则为了避免后续经济复苏陷入“停滞”,美联储将放缓紧缩进程。

由此,我们预计,此次俄乌冲突,美国并不直接参与,对短期金融市场情绪面的冲击,难以影响美联储操作,冲突更大的风险在于中长期。

结合历史战争影响,目前较强的美国经济基本面以及40年来从未有过的高通胀,我们认为,基准情形下,2022年上半年联储紧缩节奏大概率不会受到影响。3月加息50BP的概率有所下降,加息25BP概率上升。若冲突升级,可能出现“暂缓观察期”。

冲突更大的风险在于中长期,若欧美对俄罗斯的制裁措施进一步导致俄罗斯石油的产量及出口受影响,则油价将持续冲高,全年中枢在100美元以上运行,进而导致美国通胀下半年回落的幅度不及预期,进而加大下半年加息的概率。我们在前期报告中测算,悲观情形下,美国通胀全年中枢预期超过6.5%,年底通胀水平仍保持在5%以上。而这一情形下,联储下半年将加强紧缩力度和节奏。(参见报告“俄乌冲突对油价及中美通胀冲击的可能性——宏观雷达系列之四”,20220225)。