本文來自格隆匯專欄:興證宏觀王涵,作者:段超 王笑笑 李岱遙 王涵

投資要點

2022年全國兩會預計於3月5日召開,我們通過地方兩會的情況與當前“穩增長”相關經濟指標做出前瞻觀察:

地方兩會觀察:

經濟增長目標:全國加權經濟增長目標整體下降約0.7個百分點。2022年由地方加權的全國經濟增長目標約為較2021下降0.7個百分點。如果地方加權目標與全國目標差值與去年持平,則今年全國經濟增長目標約為5.3%左右。

重大項目計劃:已公佈重大項目計劃的省市,投資額較去年明顯提升。目前已有11個省或直轄市公佈2022年重大項目計劃投資,其重大項目計劃投資總額較2021年上漲23%。

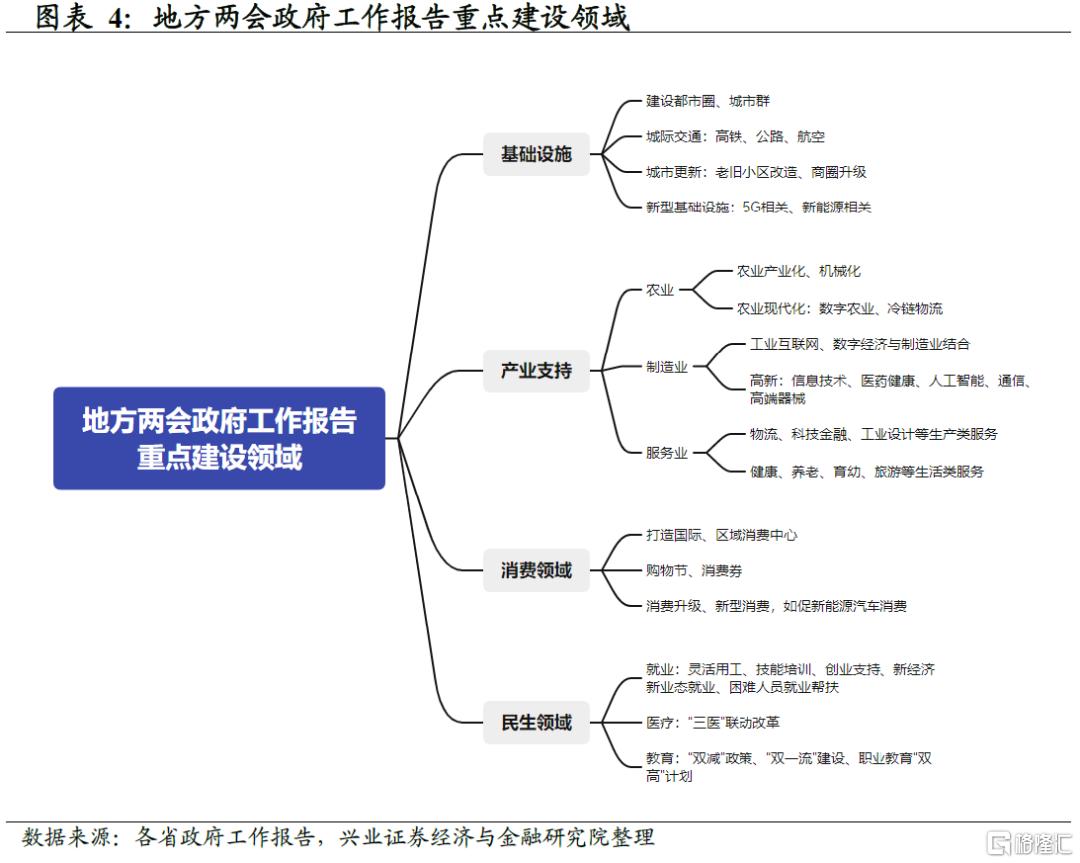

政策方向:傳統基建與新經濟支持並舉,消費與民生關注較高。多地提出要進行城市更新,同時進行5G、新能源相關的基礎設施建設;產業方面,多地提到將農業、製造業、服務業與數字經濟結合;消費方面,提到要舉辦購物節、派發消費券等舉措;民生方面,側重靈活用工、推進“三醫”聯動改革、職業教育“雙高”計劃。

穩增長經濟指標觀察:

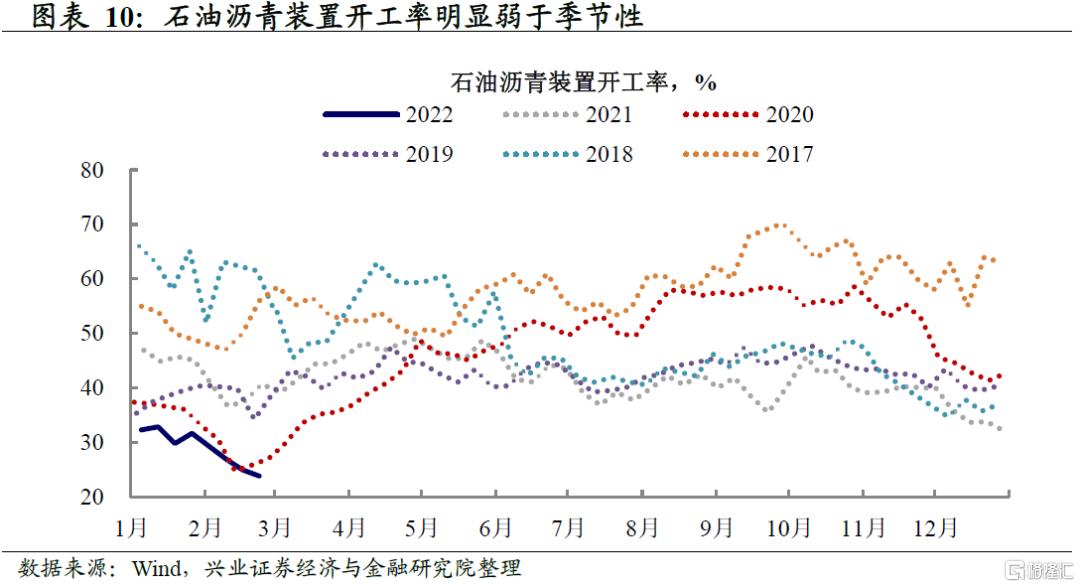

基建:財政發力前置,發債已明顯提速,但開工情況仍待改善。“穩增長”背景下,今年專項債整體新增有望達到5萬億元左右。專項債與城投債發行自2月中旬以來已有明顯提速,但石油瀝青開工率節後持續下行,且明顯弱於季節性,顯示基建項目的落地建設情況仍待改善。

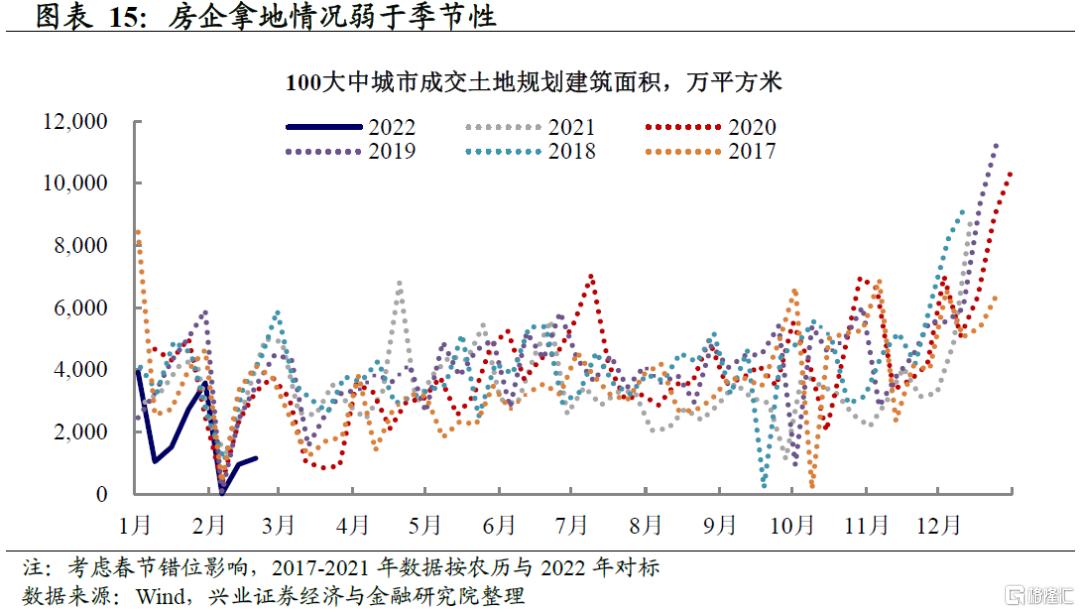

房地產:融資、銷售、拿地情況仍然偏弱。“房住不炒”的大背景下,居民購房需求仍然偏弱,房地產銷售明顯弱於季節性。從融資端來看,房企信用債融資2月以來邊際上有所改善,但仍然弱於季節性。房企拿地積極性不高,土地成交面積、溢價率均處在近5年來同期的最低水平。

消費:仍受疫情拖累,經濟活動強度略弱於2021年以來的最高點。從百度遷徙的高頻數據來看,當前城內出行強度略弱於2021年6-7月的高點,顯示疫情對經濟活動仍然存在一定壓制。

金融市場觀察:從近期股債大類資產的走勢來看,市場表現隱含的增長預期不高、貨幣寬鬆預期有所回落但仍處於上行區間。

正文

地方兩會觀察

從經濟增長目標來看,大部分省份較去年下調0.5或1個百分點,全國加權經濟增長目標整體下降約0.7個百分點。全國31個省及直轄市中,較2021年下調經濟增長目標的有26個,與2021年經濟增長目標持平的有5個,分別為河北、內蒙古、河南、甘肅、寧夏,而下調經濟增長目標的26個省市中,湖北、天津、山西的下調幅度超過了1個百分點。

此外,2022年由地方加權的全國經濟增長目標約為6.1%,較2021下降0.7個百分點。考慮到2021年地方加權經濟增長目標6.8%與全國兩會公佈的全國經濟增長目標6.0%相差0.8個百分點,如果這一差值保持不變,那麼預計今年全國經濟增長目標約為5.3%左右。

“穩增長”背景下,各省市公佈的重大項目計劃投資額較去年有明顯提升。目前已有11個省或直轄市公佈2022年重大項目計劃投資,其重大項目計劃投資總額較2021年上漲23%,其中浙江、成渝、江西、山東的2022年重大項目計劃投資額漲幅分別達到138%、81%、22%、20%。北京、江蘇、河北漲幅相對較少,分別為1%、1%、-11%。

此外,從地方兩會政府工作報吿的重點建設領域來看,各地政策存在一些共性。從基建、產業支持、消費與民生四個方面來看,基礎設施建設方面,多地提出了要建設都市圈、城市圈,要進行城內的老舊小區更新、商圈升級,以及要進行5G、新能源相關的基礎設施建設;產業支持方面,農業領域主要提到要發展現代化農業,製造業領域主要提到要將數字經濟與製造業結合,以及發展信息技術、醫藥生物等高新制造業,服務業領域提到要發展物流、科技金融等生產類服務,以及健康、養老等生活類服務;消費支持方面,多地提到要打造國際、區域消費中心,舉辦購物節、派發消費券,促進消費升級等舉措;民生方面,就業領域要發展靈活用工、技能培訓等,醫療領域要推進“三醫”聯動改革,教育領域要推進“雙減”政策、職業教育“雙高”計劃。

穩增長經濟指標跟蹤

基建:財政發力前置,發債已明顯提速,但開工情況仍待改善。

專項債額度:“穩增長”背景下,如果今年專項債總額度與去年的3.65萬億元持平,疊加去年結轉剩餘的1.4萬億元左右額度,今年專項債整體新增可達到5萬億元左右。

融資情況:專項債與城投債發行自2月中旬以來已有明顯提速,截至2月26日,專項債已新增發行約8000億元,與2020年同期水平基本一致。

開工情況:石油瀝青由於主要應用於基建領域,其裝置開工率指標可用於觀測基建項目建設情況,受房地產行業影響相對較小。目前來看,石油瀝青開工率節後持續下行,且明顯弱於季節性,顯示雖然融資已提速,但基建項目的落地建設情況仍待改善。

房地產:融資、銷售、拿地情況仍然偏弱。“房住不炒”的大背景下,居民購房需求仍然偏弱,房地產銷售明顯弱於季節性,此外從融資端來看,房企信用債融資2月以來邊際上有所改善,但仍然弱於季節性,受銷售與融資疲弱影響,房企拿地積極性不高,土地成交面積、溢價率均處在近5年來同期的最低水平。

消費:受疫情影響,城內出行強度略弱於2021年以來的最高點。從百度遷徙的高頻數據來看,當前城內出行強度略弱於2021年6-7月的高點,顯示疫情對經濟活動仍然存在一定壓制。

金融市場觀察

從近期股債大類資產的走勢來看,市場表現隱含的增長預期不強、貨幣寬鬆預期仍有上行。我們在最新一期大類資產配置報吿《寬貨幣vs寬信用,大類資產怎麼配》中提到,可以通過股債大類資產的表現來觀察市場表現出的增長預期與貨幣政策預期,當前來看,近期股債大類隱含的增長預期仍然不強,與2019年水平相當,對貨幣寬鬆的預期有所回落,但仍在上行區間。

風險提示:疫情的不確定性,國內外經濟形勢及政策調整超預期變化。